2023年上半年,受国际形势动荡、美元加息等因素影响,内需增长缓慢、外需疲弱,在“弱现实”和“强预期”的博弈下,我国经济增长速度放缓,煤炭市场在利润驱动下,上半年煤炭进口增量明显,但因需求不及预期,煤价呈持续回落走势。在此背景下,兰炭产业供需较往期发展平缓,企业多处于低利润状态,各指数多呈跌势,下文将基于2023年上半年神木兰炭产业指数运行情况进行详细解读发现:

2023年上半年,兰炭产品价格指数波动下行,各细分种类产品价格指数呈“一涨六跌”走势,仅煤气价格指数微幅上行;产业创新指数同比向好,细分指标中人力资源指数冲高回落、科技创新指数持续微跌;绿色发展指数持续下探,细分指标产业规模、经济效益、绿色生产指数均有所回落;景气指数整体上行,3、4月因下游需求整体疲软,兰炭出货减少,致使景气指数跌至荣枯线下方。

结合2023年上半年指数运行情况,本文从人力资源细分指标指数和兰炭价格指数走势情况展开分析,研究发现,兰炭企业坚持“人才作为第一资源”,通过引才、育才、用才来为产业高质量发展赋能;另外上半年在宏观背景下供需疲软影响,兰炭价格指数呈回落走势,但在政策推动下,后续有望实现回暖。最后结合神木兰炭产业发展现状,提出对策建议。

一、兰炭产品价格指数呈波动下行

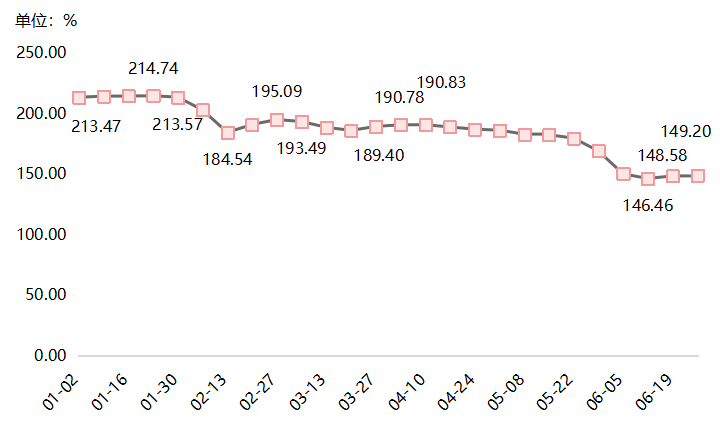

2023年上半年,兰炭产品价格指数呈现下行走势,指数由2022年12月最后一周的214.48点至2023年6月最后一周的149.20点,上半年指数下跌30.44%。具体走势情况如下图所示:

图一 2023年上半年兰炭产品价格总指数走势图

一季度兰炭产品价格指数波动下行。1月指数涨后微跌,第一周指数以213.47点起步,指数环比微跌0.47%;第二周至第四周,春节假期前兰炭需求持续向好,拉动指数呈持续上行走势,随后月末物流停运下游采购逐渐减少,兰炭需求回落,指数收于213.57点,环比微跌0.54%。2月指数先跌后涨,前两周,年后下游市场亏损增加导致兰炭产品需求逐渐降低,市场供大于求,兰炭企业库存持续积压,指数因此下跌;随后原煤价格上行,给予兰炭产品成本支撑,兰炭产品价格指数反弹回升,2月末指数收于195.09点,环比上涨2.16%。3月指数跌后微涨,原煤价格开启下行通道,下游需求采购持续低位,致使兰炭产品价格指数在三月前三周呈持续下跌走势,月末指数收于189.40点,环比上涨1.75%,兰炭企业为降低亏损部分企业上调产品价格指数有所上涨。

二季度兰炭产品价格指数下行明显。4月-6月前二周指数整体下行,4月前两周市场中兰炭产品价格延续前期涨势,环比分别上涨0.73%、0.03%。随后指数持续下行,从上游来看,受2023年上半年在煤炭保供政策影响及进口煤零关税政策等因素,原煤价格震荡下行;从下游来看,整体需求疲软,对于兰炭产品按需采购,导致兰炭价格整体走低。6月最后两周指数略有上涨,受端午假期带动,原煤市场情绪升温,加上部分地区高温天气,终端客户及贸易商拉运积极性提升,推动原煤价格上涨,在原材料支撑下,兰炭企业多存涨价心理,下游市场虽未明显变动,但兰炭产品供应偏紧下价格多有上涨,兰炭产品价格指数因此有所上行,指数最后两周分别收于148.58点、149.20点,环比分别上涨1.45%、0.42%。

(一)兰炭价格指数震荡下行

2023年上半年,兰炭价格指数走势与兰炭产品价格总指数走势基本保持一致,整体均呈现下行态势,上半年整体下跌38.19%。

图二 2023年上半年兰炭价格指数走势图

1-2月指数跌后回升,1月第一周指数收于256.34点,环比微跌0.69%,随后下游电石、硅铁等市场备货无明显波动,兰炭价格指数窄幅波动平稳运行;2月前半月受库存积压影响,兰炭企业下调产品价格,月中指数下跌明显,环比下跌11.14%,下半月原煤价格上行带动下各产品价格出现回升,兰炭价格指数上涨。

3-5月指数波动下行,受上游原煤价格持续下行和下游市场疲软影响,兰炭价格整体波动下行,指数从3月初的223.44点跌至5月末的191.11点。分析来看,电石下游下烧碱行情持续回落、PVC低位震荡,市场对电石需求持续低迷,在电石企业出货不畅情况下,被动接受下游持续压价;硅铁市场亦呈疲态,钢厂利润低位压价情绪明显、对原料的备货也采取低库存策略,压制硅铁价格上涨,在电石和硅铁均显疲态下,兰炭产品价格指数持续下滑。

6月指数跌后微涨,6月前两周原煤价格持续下行,兰炭企业以积极清库为主,兰炭价格指数延续前期跌势;最后两周部分企业暂停销售,市场供应有所减少,加之市场原煤价格转跌为涨,两方面利好下指数转而上涨,六月末收于159.55点,环比上涨0.59%。

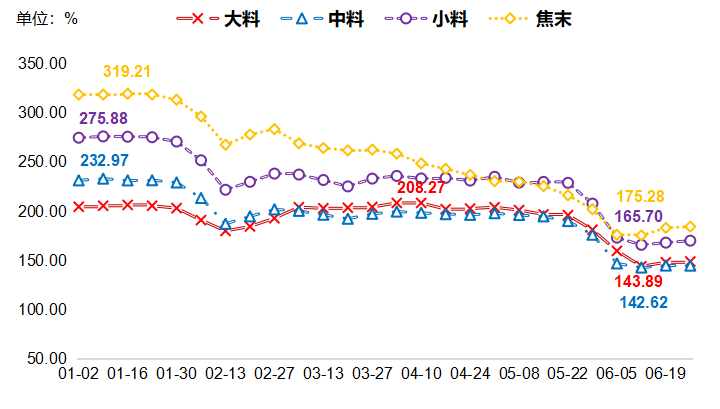

兰炭分为大料、中料、小料、焦末四类,2023年上半年,四类细分产品价格指数均呈现下行走势,具体走势情况如下图所示:

图三 2023年上半年兰炭细分产品价格指数走势图

兰炭细分产品价格指数走势情况基本一致。大料在4月第一周收于最高点208.27点;中料、小料价格指数最高点在1月第二周,指数分别收报于232.97点、275.88点;焦末价格指数在1月第三周收于最高点319.21点。大中小料、焦末最低点均收于6月第二周,指数分别收于143.89点、142.62点、165.70点、175.28点,较最高点分别下跌30.91%、38.78%、39.94%、45.09%。

(二)煤焦油价格指数波浪式下行

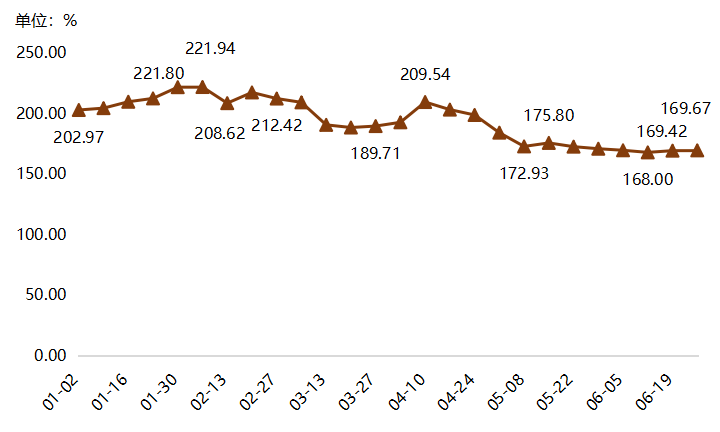

2023年上半年,煤焦油价格指数整体呈下跌趋势,指数自2022年最后一周的201.97点至2023年6月最后一周的169.67点,上半年指数下跌15.99%。

图四 2023年上半年煤焦油价格指数走势图

1、一季度煤焦油价格指数冲高回落

1月指数持续上涨,春节期间,下游企业多进行节前备货和节后补货,致使市场需求上涨,煤焦油价格指数因此呈持续上涨走势,涨幅达9.82%。2月指数震荡运行,2月第一周收于上半年指数最高221.94点,随后在煤价和加氢产品价格回落以及加氢企业入市补货多重因素影响下,煤焦油价格指数震荡运行,月末指数收于212.42点。3月指数跌后微涨,加氢企业征收消费税影响持续发酵,导致加氢企业压价情绪高涨,加上成品油市场持续低迷,加剧煤焦油价格回落;但月末加氢行业开工增加再次推动煤焦油价格小幅上涨,月末指数收于189.71点。

2、二季度煤焦油价格指数跌后趋稳运行

4月前三周指数持续上涨,月末转而下跌,前三周煤焦油在国际油价大涨、加氢产品价格上行背景下,价格指数呈持续上涨走势,月末最后一周国际油价下跌,煤焦油价格转而下滑,指数环比下跌2.18%。5月指数波动运行,月初国际油价下跌,加氢企业对煤焦油价格存打压心理,指数有所回落;月中下游企业利润回升,采购热情高涨,推动指数涨至175.80点,月末兰炭企业煤焦油产业链条受低端价格冲击,下游深加工企业打压心理尚存,指数小幅下跌。6月指数先跌后涨,下游加氢检修停产,市场需求下降明显,煤焦油价格持续下降,并在6月第二周收于全年指数最低168.00点,随后端午假期带动市场价格回升,煤焦油价格指数小幅上涨,月末收于169.67点。

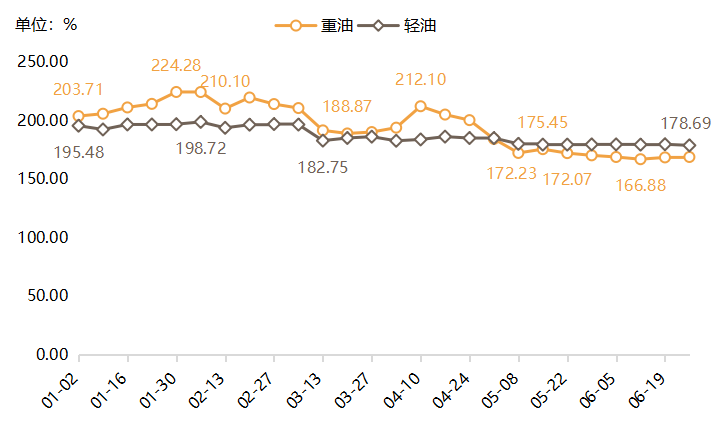

煤焦油细分产品中,重油和轻油均有所下行,其中重油价格指数下行明显,是煤焦油价格指数下跌的主要原因。

图五 2023年上半年煤焦油细分产品价格指数走势图

具体来看,重油价格指数走势情况与煤焦油基本重合,呈持续上涨趋势,上半年指数整体下跌16.61%,指数最低点和最高点时间点与煤焦油时间点一致,指数分别为224.28点、166.88点,极差57.40个百分点;轻油价格指数稳中下行,上半年整体下跌9.61%,最高点为2月第一周收报于198.72点,指数最低点即为6月最后一周收于178.69点,较最高点下跌10.08%。

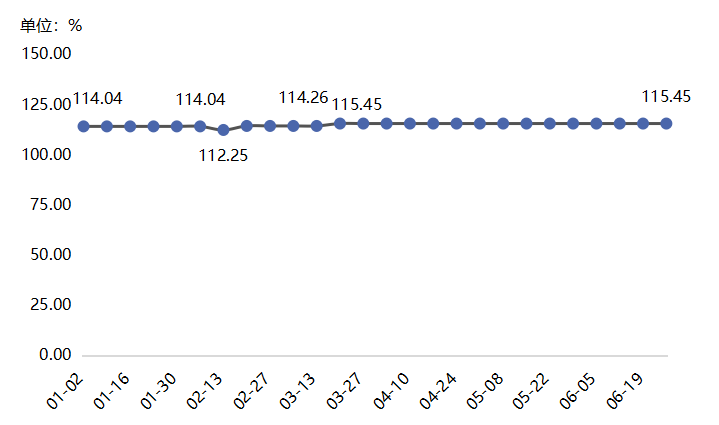

(三) 煤气价格指数维稳运行

2023年上半年,煤气价格指数维稳运行,1月至2月第一周价格指数均收于114.04点;2月第二周微跌,指数收于112.25点;2月第三周至3月第二周指数均收于114.26点;3月第三周受市场整体上涨带动部分企业上调产品价格,指数因此上涨至115.45点,随后至6月末指数均收于115.45点无波动。

图六 2023年上半年煤气价格指数走势图

二、产业创新指数同比向好

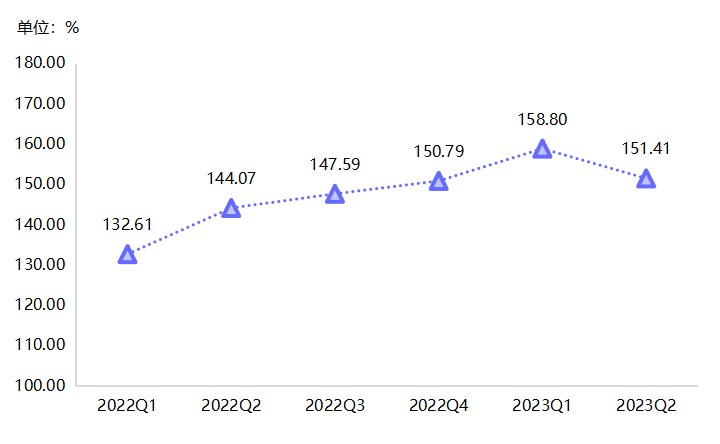

2023年上半年,神木兰炭产业创新指数冲高回落,但较去年同期指数水平有所提升。

图七 兰炭产业创新指数走势图

2023年上半年,产业创新指数先涨后跌。一季度指数保持升势,指数达2022年以来指数最高158.80点,较上期上升8.01个百分点;二季度指数冲高回落,较上期回落7.39个百分点,但较2023年同期仍有上升。分析来看,兰炭企业近、今年来围绕创新驱动发展战略,加快科技成果转化,推动兰炭产业科技创新发展更进一步。

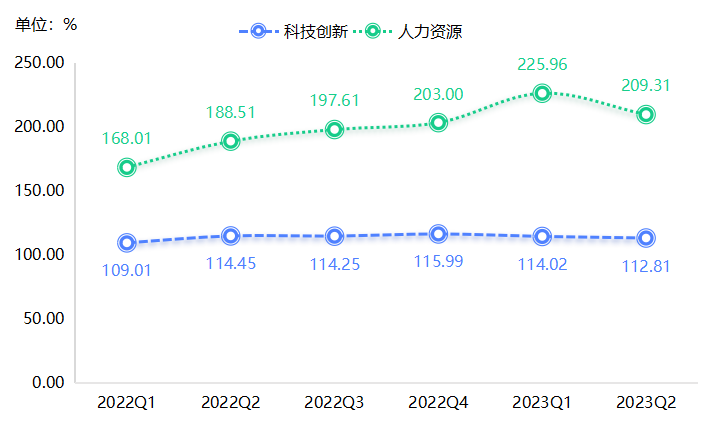

产业创新指数细分指标中,人力资源指数冲高回落,但指数仍保持在高位,科技创新指数窄幅波动下行。

图八 产业创新细分指标指数走势图

2023年上半年,科技创新指数持续微跌。一、二季报指数分别收于114.02点、112.81点,较上期分别回落1.97、1.21个百分点。从细分指标来看,兰炭企业的自动化设备占比和研发经费投入指数下降,拉动科技创新指数持续下跌,由此可见,兰炭企业对于技术层面的投入小幅下行是创新指数回落的主要原因,后续要注重技术研发投入,给予产业科技创新发展动力。

2023年上半年,人力资源指数冲高回落。一季度指数收于225.96点,收于自2022年以来指数最高点,一方面是兰炭企业注重高层次人才的吸收,另一方面,职工培训、进修投入显成效,拉动人力资源指数于一季度冲至高点;二季度以来,兰炭需求市场疲软,宏观背景不及一季度,具有高、中级技术职称的从业人员数量较前期有所减少是指数回落的主要原因,后续要继续跟进产业情况,及时吸收高层次人才的进入。

三、绿色发展指数持续下探

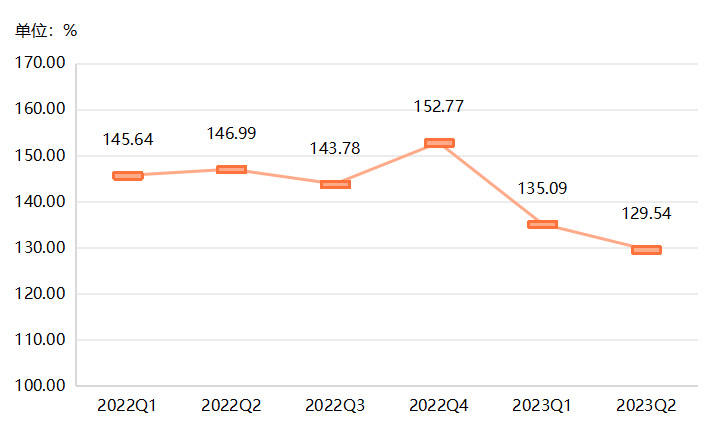

2023年上半年,兰炭企业面临成本持续下行、下游需求疲软难题,致使兰炭绿色发展指数呈持续回落走势。

图九 兰炭绿色发展指数走势图

2023年上半年,绿色发展指数持续回落。一、二季度指数分别收于135.09点、129.54点,较上期分别回落17.68、5.55个百分点。受国际形势动荡、美元加息等因素影响,兰炭市场需求放缓,部分企业生产频次降低,下游行业受宏观经济承压、需求转弱,兰炭产业绿色发展指数也因此呈现持续回落走势。

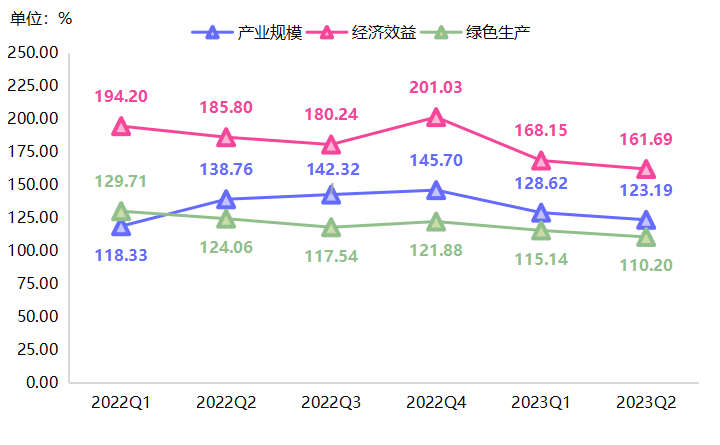

绿色发展指数包括产业规模、经济效益、绿色生产三类细分指标,2023年上半年各细分指数均呈现回落走势。

图十 绿色发展指数各细分指标指数走势图

经济效益指数跌幅居于首位,指数由去年四季度的201.03点跌至今年二季度的161.69点,整体回落32.88个百分点。具体来看,今年上半年,原煤价格持续回落,兰炭成本虽有所下降,但并未给兰炭企业带来高利润,部分企业处于微利状态,经济效益指数也因此持续回落,跌幅较为明显。

产业规模指数跌幅紧跟其后,一、二季度指数分别收报于128.62点、123.19点,较上期分别回落17.08、5.43个百分点。兰炭上半年在内需疲软,出口订单亦走弱情况下,总需求较去年有所降低,另外成本方面原煤价格持续走弱,估值驱动下移,致使兰炭产业规模指数持续下行。

绿色生产指数跌幅相对平缓,一、二季度指数分别收于115.14点、110.20点,较上期分别回落6.74、4.94个百分点。细分指标指数中,每万元产值工业废气排放量、每万元产值用电、用水量指数走跌是绿色生产指数回落的主要原因,后续企业要更加注重生产中做到节能减排、绿色低碳,对标整改、彻底解决兰炭绿色发展问题。

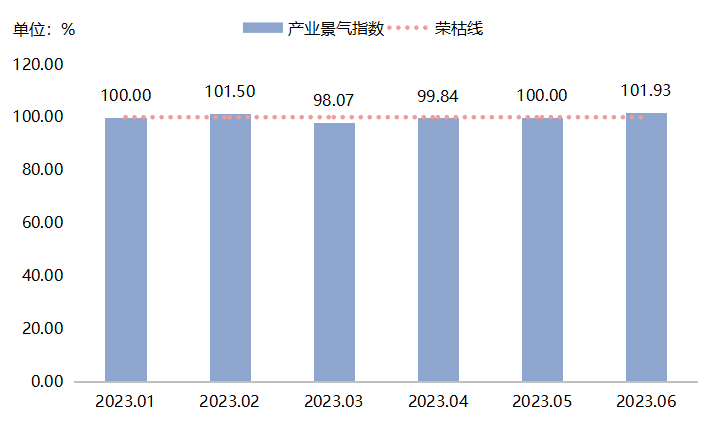

四、产业景气指数整体上行

2023年上半年,兰炭产业景气指数整体呈波动上行走势,指数,具体走势如下图所示:

图十一 2023年上半年兰炭产业景气指数走势图

一季度景气指数波动运行,1月指数收于100.00点,较上期回落2.07个百分点,春节期间兰炭上、下游市场休市影响,兰炭需求下滑带动指数回落;2月下游需求利好注入,兰炭市场情况好转,指数迅速回升至101.50点;3月受供需两端影响,兰炭月初价格基本维持稳定,但因下游市场需求降低,导致兰炭市场行情疲软,指数转而下行并跌入不景气区间。

二季度景气指数呈持续上升,4月景气指数小幅回升,指数收于99.84点,前期原煤端价格回落,兰炭企业利润有所修复,多数企业得以增产复产;5-6月指数回归荣枯线上,分别收于100.00点、101.93点,兰炭产品需求小幅增加,叠加成本下降,兰炭企业经营状况较前期有所好转,产业景气指数因此持续上行。

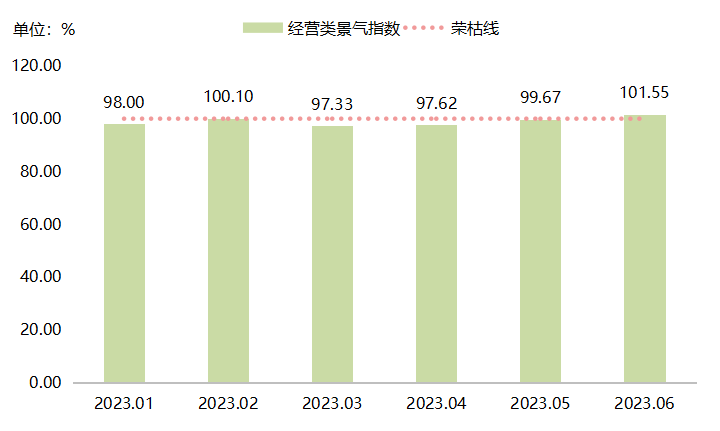

(一)经营类景气指数弱势上行

上半年,经营类景气指数仅2月、6月指数位于荣枯线上运行,其余月份指数均处于不景气区间,整体走势情况与产业景气指数一致。

图十二 2023年上半年经营类景气指数走势图

1月经营类景气指数收于98.00点,春节期间停运,下游企业采购力下降,经营类细分指标多数跌至荣枯线下运行,指数较上期回落3.33个百分点;2月原煤价格下行,兰炭成本压力减少,加上下游复工增加,多数细分指标指数回升,带动指数回升至100.10点;3月,兰炭出货不畅,各细分指标指数均低于荣枯线水平,指数再度跌入不景气区间收于97.33点;4-6月,经营类景气指数持续回升,并于6月重新回归至景气区间收于101.55点,在库存周转情况有所明显好转和销售资金回款指数持续上升的带动下,经营类景气指数持续上升。

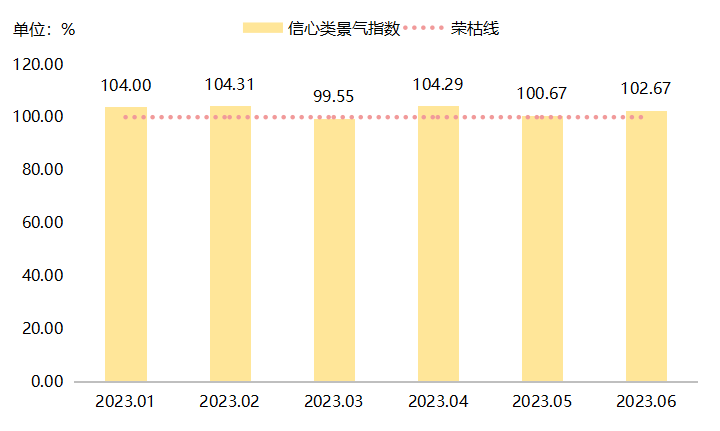

(二)信心类景气指数波动下行

上半年,产业信心类景气指数仅3月跌至荣枯线下运行,其余月份均保持在景气区间,指数呈波动下行走势。

图十三 2023年上半年信心类景气指数走势图

一季度指数冲高回落,1-2月,企业对于春节假期存有良好预期,上下游产业陆续恢复将对兰炭具有积极推动作用,指数也因此持续上行,较上期分别上升0.45、0.31个百分点;3月原煤价格持续上行和下游需求疲软延伸至兰炭产业,企业对于未来产业发展信心预期较前期有所下滑,指数跌至荣枯线下的99.55点。

二季度指数始终在荣枯线上方运行,分析来看,上游方面,煤炭价格持续回升兰炭成本压力不断上升;下游方面,冶金、化工等行业表现低迷,迫使兰炭价格上涨乏力,但建材行业表现略好,带动部分兰炭市场采购释放,加之兰炭整改政策支持给予兰炭企业发展动力,上下游博弈下信心类景气指数波动运行。

五、指数运行结果深度解析

(一)打好人才“组合拳”,实现企业高质量发展

今年上半年,兰炭企业坚持“人才作为第一资源”理念,大力实施人才强企战略,通过创新培养载体、完善培养机制、拓宽培养渠道、优化人才结构,进一步加强人才队伍建设,赋能企业高质量发展。

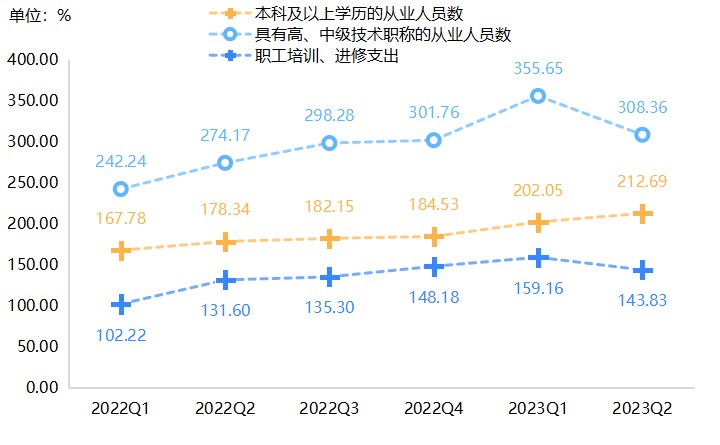

图十四 人力资源部分细分指标走势情况

由上图可知,2023年上半年兰炭本科及以上学历的从业人员数、具有高中级技术职称的从业人员数、职工培训和进修支出指数较去年同比均上涨明显,二季度指数虽有走低但较去年同期均有所上涨,指数分别上升34.35、34.19、12.23个百分点,最终带动人力资源指数的上升。

分析来看,人力资源细分指标指数的上升离不开兰炭企业对于人才资源的重视和培养。今年以来,兰炭企业始终坚持将引才、育才和用才视为关键策略,通过这一系列措施共同构建了一个完善的人才管理体系。首先,创新培养载体,打造交流平台,不断强化劳模工匠精神的示范引领作用,带动周边人钻研技术、破解难题,以“科学家+工程师”为依托,不断探索产学研用相结合的人才孵化体系,打造“科学家+工程师”队伍,不断攻克产业重大技术难题、充分发挥四个主体作用,促进科技成果运用。同时,完善培养机制,营造留才环境,全面分析自身存在的“卡脖子”技术领域及突出问题,“量体裁衣”列出问题和任务清单,科学制定项目策划以及实施方案;同时为企业培养锻炼后备力量,让技高者“亮身份、晒业绩、勇担当、比贡献”,形成高水平人才比学赶超的浓厚氛围。其次,拓宽培养渠道,建造育才途径,积极开展了员工比拼活动,营造良好竞争氛围。将创新创效、技能等级晋升、技术改造、“三小一练”等内容纳入过程考核,丰富培养考核机制,进一步提升员工能力。最后,优化人才结构,提升队伍质量,积极完善管理人员职务退出和竞争上岗机制,形成有序接替良性循环,大力宣传职业技术考评政策,鼓励员工多维度考评证书,拓宽职业发展通道。通过以上的发展策略,兰炭企业成功打响人才资源战,为企业的发展奠定了坚实基础,后续人才质量的全面提升必将转化为先进的劳动生产率,为产业高质量发展保驾护航。

(二)宏观背景带动,兰炭产品价格持续下探

由上文分析得知,2023年上半年兰炭产品价格指数处于震荡下行走势,兰炭相关产品价格均有不同程度下跌,因此下文将从市场供需情况以及后市预测来进一步分析指数走势情况。

从供应端来看,今年上半年我国煤炭运行总体相对稳定,但供需矛盾日益凸显。按照国家有关部门决策部署,上半年煤炭企业推进煤炭保供工作,煤炭产能、产量得以稳定增长,加上煤炭进口量持续大幅增长, 国内煤炭供应水平创历史新高;但国内煤炭需求增长不及预期,煤炭供需形势持续向宽松方向转变, 各环节煤炭库存持续攀升,煤炭价格出现明显下行,兰炭受原材料带动,各产品价格也因此陆续下跌。从需求端来看,受国内受房地产弱势影响,下游需求呈短期疲软态势。今年以来房地产和制造业需求偏弱,钢厂利润处于低位,下游市场对于兰炭采购也因此较为谨慎,交易时多压价采购,电石、硅铁主流价格逐步下滑,“买涨不买跌”情绪下,兰炭企业销售压力较前期增加,价格指数因此呈现下跌。

但展望后市拥有向好预期,政策托底下,兰炭市场有望实现好转。近期供需面明显改善,短期悲观情绪释放后,叠加季节性、政策等带动,煤价有望进入平稳或小涨阶段(6月底煤价已企稳回升)。另外,随着国内政策面利好,资金面适当宽松,房地产政策有望继续优化。一方面, 电力需求有望实现刚性增长,由于高耗能行业平稳、消费稳步增长、制造业快速发展,能源和电力消费弹性系数在过去五年间总体显著提升,即使在23年电力需求表现也较为稳健,因此基建+制造业+海外需求支撑下,电力需求有望上涨;另一方面,钢铁需求,虽然受地产增速下降影响,但仍有望保持基本平稳,叠加市场存在“金九银十”钢材旺季及重要会议之后经济刺激的预期以及阶段性切实存在的供需缺口,钢厂整体的原材料库存也处于低位,钢厂三四季度的补库需求仍然存在,对于兰炭采购也将有所增加。总体来说,后续在上下游市场积极向好预期下,兰炭产业后续存有回暖预期。

六、产业发展问题与建议

今年上半年,兰炭市场面临供需偏弱的局面,中下游环节煤炭库存屡创历史新高,用户“买涨不买跌”情绪浓重,兰炭企业销售难度增加的问题,下半年煤炭供需可能将延续相对宽松局面,此外,随着新能源大规模、高比例接入,有关各方深入推进风光水火等多能互补,能源安全和“双碳”战略对煤炭市场提出了更高要求,兰炭产业高质量发展面临挑战,为解决兰炭产业问题提出的几点建议:

(一)落实定价权,保障兰炭企业利益

当前,兰炭产地指数指导定价规则类似CCTD中国煤炭市场网煤炭离岸平仓价制定规则,兰炭产品的指导价由下游市场到场平均价与现有产量和库存三方决定,在此基础上,要逐步形成兰炭产地价格指数定价机制,指导全国兰炭产品价格,兰炭企业可以通过按需定制产能,合理调节兰炭价格,逐步改善供需关系,将兰炭价格稳定在成本价范围,通过形成强有力的市场供需调节机制,充分发挥按需定制产能优势,形成稳定兰炭产量及产品价格强有力的供需平衡机制,促进市场公平公正,有效防止企业低价促销,极大程度杜绝商业贿赂,解决单个兰炭企业难以解决的行业共性问题,重建兰炭企业经营信心,进而保障全国兰炭产业链平稳健康有序发展。

(二)积极推进绿色发展,提升兰炭产业竞争力

首先,要尽快解决污染问题,通过联合和整合重组,向规模化、集约化、园区化发展,通过加大科技投入,加强联合攻关,多方合力攻关。其次,要加大科研力度,推动智能化技术在兰炭生产中的应用,通过建立智能化的数据平台和算法模型,可以对生产过程中的各项参数进行实时监测和分析,优化作业方案和资源分配,提高兰炭企业的效益和产量。最后,要加强煤炭产业链上下游的协同发展,提升兰炭产品附加值,并探索绿色生产方式,通过加强与下游行业的合作,促进兰炭产品的深度加工和高值化利用,进而生产出更具高附加值的产品,将企业向绿色、低碳发展转型,进而提升兰炭产业市场竞争力。