黄岩素有“中国模具之乡”的美誉。作为“工业之母”,模具产业是高端制造的基石,却也长期面临“成长的烦恼”:核心设计软件依赖进口、关键工艺经验隐性化、人才培养周期长等成为制约黄岩模具产业迈向全球价值链中高端的关键瓶颈。

面对挑战,黄岩一方面锚定本土产业真实场景需求,另一方面积极拓展外部市场空间,通过“需求侧场景深耕”与“供给侧能力外溢”的双向循环,打造“AI+垂类产业”的价值高地。

在落地成效方面,模具行业专属的智能设计解决方案已使复杂模具设计周期缩短约30%,设计修改次数减少超40%,新人独立设计准确率从65%提升至92%以上。

2026年一季度指数表现

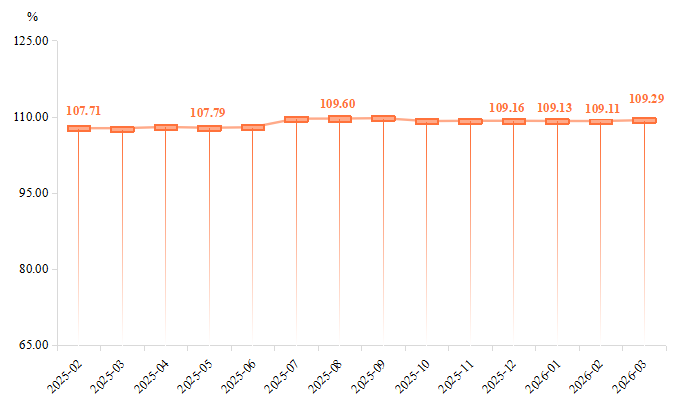

(一)注塑模具价格指数高位波动

注塑模具价格指数:整体保持高位窄幅波动,3月指数收于109.29点,相较2025年12月上涨0.12%。

注塑模具价格指数走势

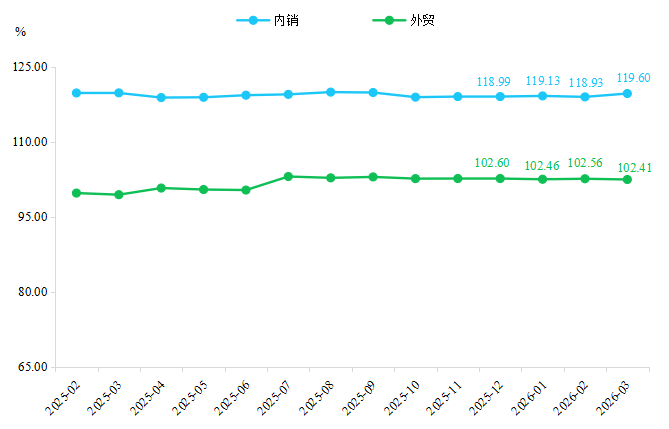

(二)细分市场价格指数走势分化:内销市场表现强韧,外贸市场平稳偏弱

注塑模具细分市场价格指数走势

内销模具价格指数在一季度始终运行在118.93点至119.60点的高位区间,整体呈现“春节影响短暂、复工后快速修复”的走势。

从具体数据来看,1月指数延续了2025年末的高位运行态势,市场仍以交付节前存量订单为主,价格体系保持平稳;2月指数小幅回落,这一变化主要受春节假期停工、下游企业进入传统淡季、市场交投活跃度阶段性下降影响,但整体仍维持在高位区间,体现出内需市场的强韧性;3月随着企业全面复工复产,下游新能源汽车、智能家电、精密电子等领域的订单集中释放,叠加高端模具产品的价值溢价支撑,指数升至119.60点,充分展现出内需市场在节后旺季的强劲拉动力。

外贸模具价格指数在一季度则呈现出“窄幅波动、整体偏弱”的运行特征,整体表现弱于内销市场。

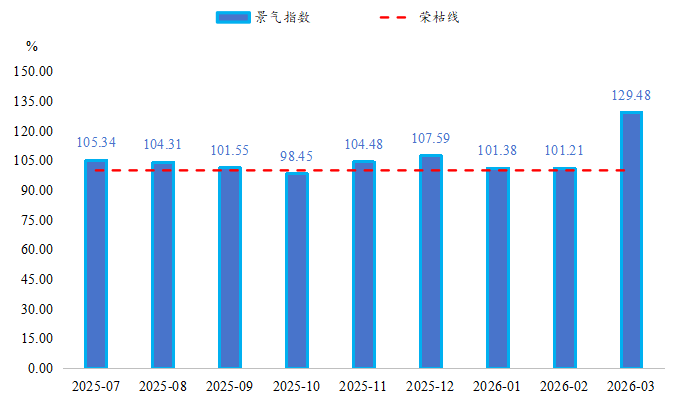

(三)景气指数先降后升

2026年一季度,黄岩模具产业景气指数“先弱后强、触底反弹”,反映出行业受春节假期扰动与旺季需求拉动的双重影响,景气度在季度内实现了从阶段性收缩到全面扩张的快速切换。

从月度数据来看,1月景气指数相较2025年末下降6.21个百分点,受节前订单收尾、生产节奏放缓影响,增长动能明显减弱;2月指数微降至101.21点,受春节停工、下游企业假期停产影响,行业整体处于传统淡季,景气度维持在荣枯线附近的低位运行区间;3月,景气指数升至129.48点,达到近一年来的高位水平,相较2月提升了28.27个百分点,标志着行业进入高景气扩张阶段。

模具产业景气指数走势

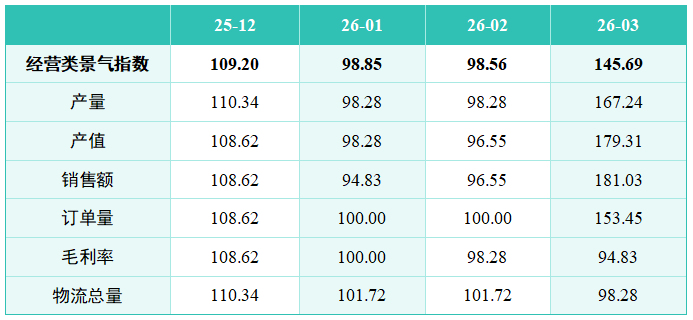

1.经营类景气指数

1月:回落至98.85点,产量、产值、销售额指数同步下滑,其中销售额指数的降幅最为明显,反映出节前市场交投清淡、订单交付接近尾声,企业销售端率先感受到压力。订单量指数维持在100.00点,说明企业在手订单并未出现断崖式下滑,只是交付节奏阶段性放缓,为节后的反弹埋下伏笔。

2月:回落至98.56点,产值指数下降,销售额指数上升,产量指数维持在98.28点。春节假期停工导致生产活动基本停滞,行业活跃度低。订单量指数、物流总量指数与1月持平,体现出供应链仍在有序运转,为节后复工复产提供了基础保障。

3月:大幅反弹至145.69点,各分项指标全面走强,产量指数、产值指数、销售额指数均创下近一年新高,订单量指数也同步升至153.45点,充分反映出节后下游需求集中释放,企业订单饱满、产能快速拉满,行业进入产销两旺的旺季状态。

经营类景气指数细分指标

2.信心类景气指数

与经营类景气指数的波动不同,信心类景气指数在一季度始终保持稳定运行,分项指标均未出现波动,始终处于扩张区间。

这种“稳信心、弱经营”的分化走势,充分说明企业对行业中长期发展的预期并未受短期淡季的影响。

即使在春节停工、经营指标回落的阶段,企业依然看好新能源汽车、智能家电等下游新兴产业的长期需求增长,对模具行业高端化、智能化转型的前景充满信心,这种稳定的信心基础,也为3月行业景气度的快速反弹提供了重要支撑。

信心类景气指数细分指标

行情亮点分析

需求端:内需强势主导,新兴产业成增长主引擎

内需市场延续复苏态势,增长动力逐步转向产业内生增长。新能源汽车产销量带动一体化压铸、电池托盘、轻量化结构件模具需求集中爆发,高精度、长寿命模具订单占比持续提升,成为拉动内销市场的核心引擎;智能家电升级推动模具精度与工艺提升,家电模具价格与订单同步向好,医疗、储能、数据中心、智能穿戴等高端制造领域国产化进程持续提速,精密模具需求持续放量,共同支撑内销价格指数高位运行。

外贸市场稳而不强,欧美需求平稳,东南亚成为外贸增长的主要支撑,但受贸易壁垒、汇率波动影响,增速弱于内销。

供给端:产业集群优势持续强化,数字化与智能化赋能提质增效

供给端依托黄岩模具产业集群优势持续强化,黄岩模具产业集群配套完善,产业链闭环高效,一季度企业能够快速实现复工达产,产业供给能力稳步提升。

模具产业大脑平台深化应用,产能共享、订单匹配、供应链金融等功能有效提升协同效率,推动中小微企业加快融入高端产业链。行业智能化转型持续推进,AI设计、五轴加工、3D打印、智能质检等先进技术加快普及应用,显著缩短模具交付周期、提升产品精度等级,高端模具供给能力持续增强,能够有效匹配新能源、家电等下游领域的升级需求,供给质量的稳步提升共同支撑了行业价格与景气指数双走强。

二季度展望

二季度黄岩模具行业有望延续稳中有进、量价齐升的良好发展态势。

产品价格指数方面,内销市场将继续保持高位走强,外贸市场迎来温和修复,整体价格指数稳中有升,结构性分化走势将持续延续。

景气指数方面,将持续维持在高扩张区间,金三银四传统旺季效应进一步延续,新能源、家电、3C电子等下游领域需求持续释放,订单、产值、销售额等核心指标将保持高速增长。

成本端方面,合金价格仍将处于相对高位,但成本压力整体可控,头部企业议价能力持续增强,行业盈利水平将逐步修复。同时需要重点关注潜在风险,原材料价格波动可能加大企业成本控制压力,海外市场需求不及预期将影响外贸订单增长,低端市场同质化竞争可能进一步加剧,这些因素都需要行业与企业提前应对。