2026年一季度,安国中药材市场结束下行,迎来筑底企稳、结构分化、理性修复的关键拐点。571个品种涨跌分化,过剩品种回调,药食同源品种走强,优质优价、规范发展是未来的主线逻辑。

产业链整体情况:

2026年一季度,种植端进入产能理性调减与春耕结构优化阶段,扩种过剩品种集中去库,减产优质品种货源走畅,规范化种植比例持续提升;中游流通以去库存、快周转为主基调,市场交易偏弱,优质优价特征进一步凸显;下游需求分化明显,医疗及工业采购保持谨慎,药食同源消费逆势增长,成为市场核心支撑。

安国中药材指数运行情况

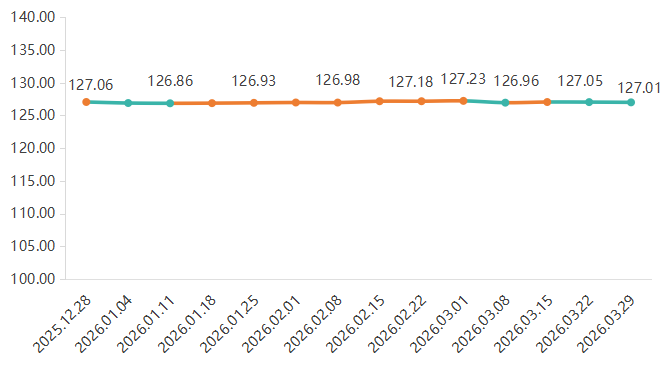

(一)中药材价格指数窄幅震荡,筑底企稳

一季度,安国中药材价格指数结束2025年持续下行走势,进入底部窄幅震荡、整体趋于平稳运行阶段,全季度波动幅度显著收窄,市场抛压充分释放,企稳信号清晰。

安国中药材价格指数走势

从运行轨迹看,指数先小幅探底至126.86点,随后受春节备货与复工带动持续缓步回升,2月底触及季度高点127.23点;3月受春季产新预期与需求走弱影响小幅回落,期末收于127.01点,全季度累计微跌0.04%。

整个一季度,指数运行区间锁定在126.70-127.23点,周度环比涨跌幅均控制在±0.21%以内,无大幅波动,呈现典型的底部盘整特征。

从运行逻辑看,指数企稳主要源于三方面支撑:

一是2025年深度调整后,多数品种价格已跌至成本线附近,继续下跌空间有限;

二是春节后刚需补货与药食同源需求回暖,形成阶段性支撑;

三是上游产能自发调减,市场供需矛盾边际缓和。但下游需求整体偏弱、社会库存高企仍制约指数反弹,市场未形成趋势性上行动力。

1. 药用部位指数运行表现

安国中药材按药用部位可分为动物类、根茎类和果种类等12个子类。一季度,12大品类呈现6类上涨、6类下跌,涨跌分化由库存水平、产能周期、需求结构决定,强势品类集中于资源稀缺、刚需旺盛板块,弱势品类集中于产能过剩、需求平淡板块。

2026年一季度药用部位指数涨跌情况统计

其他类(+2.79%):季度涨幅居首。核心由芦荟(+17.52%)、熟地黄(+8.33%)拉动。芦荟进口货源减少,市场来货量不大,整体行情上涨,季度末芦荟进口全检货报价在130-140元之间;熟地黄因产区加工成本上升、库存消化良好稳步回升,季度末市场熟地黄多喊价在13元上下,成为品类上涨核心动力。

植物叶类(-2.64%):跌幅居首。超七成品种走弱,香叶(-9.09%)前期市场货源走动良好价显升,后续可供货源充足,走销一般,行情转疲,价格下行,淡竹叶(-6.79%)、桑叶(-6.67%)需求平淡、货源充足,领跌全品类;仅艾叶、大青叶等少量品种价格持平,市场缺乏利好支撑。

2. 药效部位指数运行表现

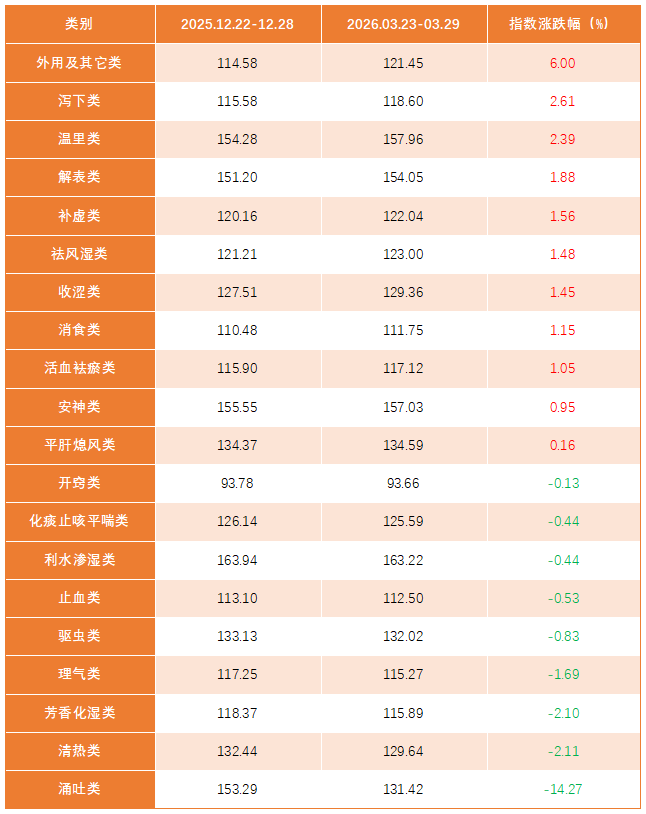

安国中药材按药效可分为止血类、清热类和化痰止咳平喘类等20个子类。一季度药效指数呈现11类上涨、9类下跌,上涨品类覆盖外用、补虚、解表等刚需及消费板块,下跌品类集中于清热、理气、芳香化湿等常规品类,滋补养生、外用稀缺、解表散寒类品种成为行情核心支撑。

2026年一季度药效指数涨跌情况统计

外用及其它类(+6.00%):季度涨幅居首,表现最为强势。大风子(+66.67%)凭借稀缺资源属性与需求刚性大幅走强,樟脑、儿茶等品种稳步上涨,板块独立于大盘表现亮眼。

涌吐类(-14.27%):跌幅居首,行情持续低迷。藜芦(-19.18%)产能过剩、实际用量有限,价格深度回调,板块无上涨动力。

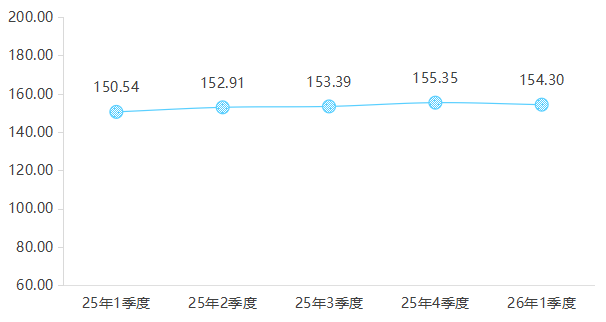

(二)产业发展指数高位回调

安国中药材产业发展指数收于154.30点,较2025年四季度小幅回落0.68%,仍连续站稳150点上方,表明中药材产业整体规模、生产效益与创新能力仍处于稳健区间,行业高质量发展趋势未发生改变。细分指标则走势分化显著。

安国中药材产业发展指数走势

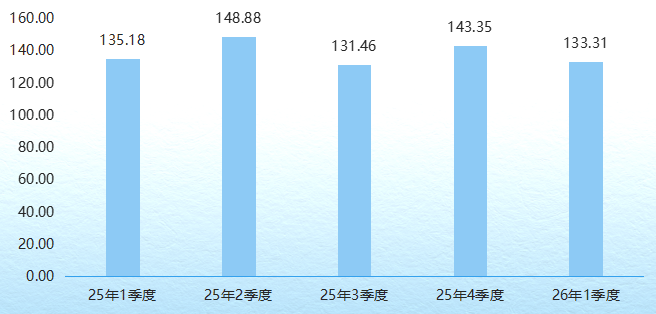

(三)影响力指数小幅回落

2026年一季度,安国中药材影响力指数收于133.31点,较2025年四季度143.35点回落10.04点,市场关注度理性降温,行业从情绪驱动回归基本面主导。

安国中药材影响力指数走势

20类中药材焦点品种分析

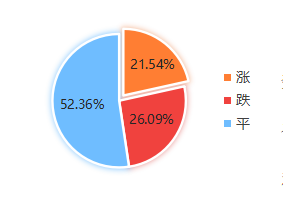

2026年一季度,安国中药材价格指数所监测的571个品种中,上涨品种数有123个,约占整体的21.54%;下跌品种数有149个,约占整体的26.09%,剩余299个品种价格表现平稳,占比约为52.36%。

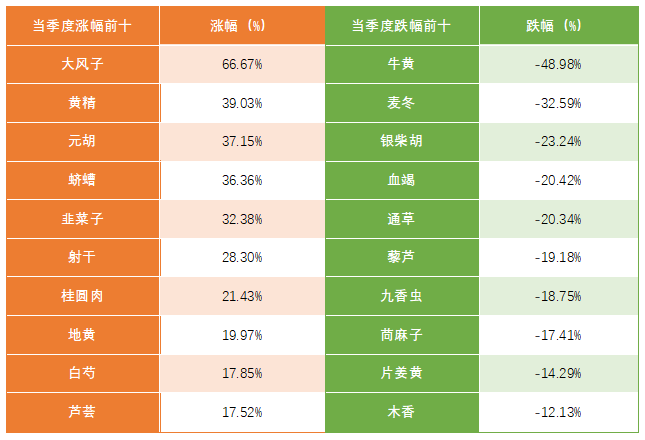

涨幅和跌幅前十品种涨跌情况如下表。

2026年一季度安国中药材指数构成品种前十涨跌情况统计

涨跌幅最大的品种分析:

大风子(+66.67%):虽为小品种,但由于市场来货成本增加,来货量依然有限,持货者喊价随之上调,成为季度涨幅最高品种。

牛黄(-48.98%):因持续走缓,再加上有商出售积极,年前行情下滑明显,年后价格基本稳定,但商家购货谨慎,货源一般为小批量走动,市场天然牛黄报价在50万上下,大货成交价偏低。

一季度核心影响因素分析

一季度中药材市场主要受行业周期筑底修复、政策规范持续深化、市场观望资金谨慎、供需分化博弈、地缘与天气扰动五大因素共同影响,呈现结构矛盾突出、优质优价凸显、市场信心修复缓慢、需求疲软但供给托底、品种波动加剧的运行特征。(完整分析请扫文末二维码查看)

二季度行情走势预测

中药材价格指数:在125.50-127.50点区间窄幅震荡,整体以稳为主,继续保持筑底修复态势。

产业发展指数:小幅回升至155-156点区间。

影响力指数:温和回升至135-138点,市场延续结构性修复,优质优价、规范发展将成为全年主线。

上一篇:已经是第一篇