指数走势分析

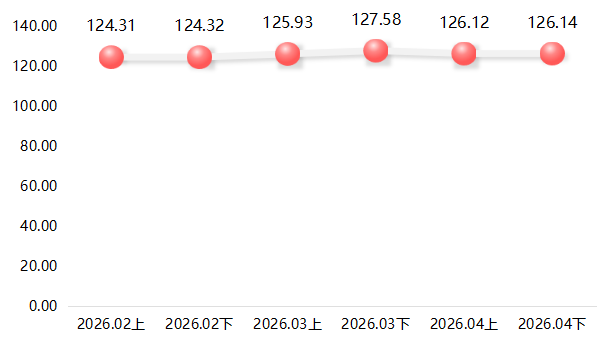

一、熟皮价格指数波动回落

进入2026年4月,前期由世家皮草拍卖会带动的强势反弹未能延续,熟皮市场进入阶段性调整。据“中国·大营裘皮产业指数”信息系统监测,4月上半月熟皮价格指数收报126.12点,下半月回升至126.14点,较3月下半月下跌1.13%。整体来看,指数在4月先降后稳,市场情绪回归理性。

熟皮价格指数走势图

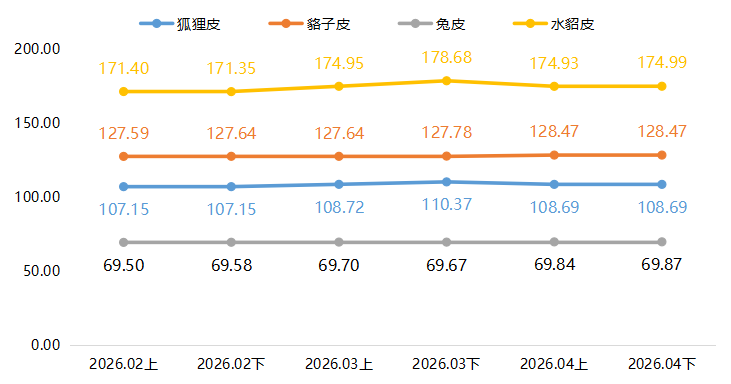

4月,四大原料品类价格指数走势各异。

水貂皮价格指数跌幅最大,4月下半月收报174.99点,较3月下半月下跌2.07%,前期涨幅回吐明显,反映出水貂皮下游需求承接力有所减弱。

狐狸皮价格指数同步走弱,4月下半月指数为108.69点,较3月下半月下跌1.52%,市场交易活跃度下降。

与之形成对比的是,貉子皮价格指数微涨0.54%至128.47点,兔皮价格指数微涨0.28%至69.87点,这两类皮张供给偏紧,在整体调整中表现出较强抗跌性。

四大品类涨跌互现,表明原料端正从普涨行情转向结构性分化。

细分品类熟皮价格指数走势图

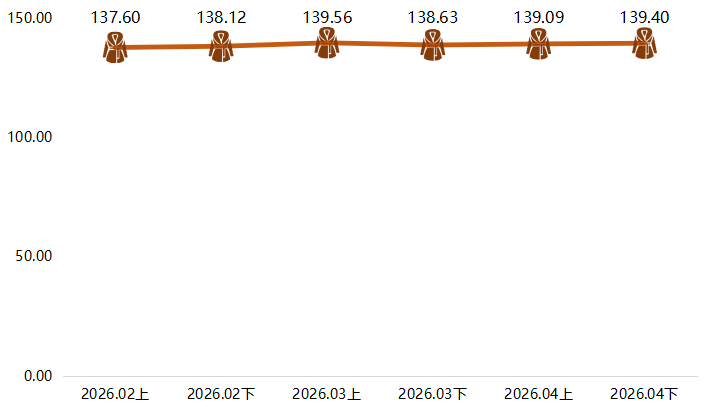

二、大衣价格指数稳中有升

2026年4月,大衣价格指数上半月收报139.09点,下半月进一步升至139.40点,较3月下半月累计上涨0.55%,成品环节的溢价能力并未因原料价格波动而消减,终端需求韧性较强。

大衣价格指数走势图

裘皮产业观察与战略建议

4月熟皮指数小幅回落,主要受三方面因素影响:

一是3月拍卖会利好充分消化后,市场缺乏新的价格催化剂;二是水貂皮、狐狸皮前期涨幅较大,部分贸易商获利了结;三是4月为传统产销衔接季,下游企业以消化前期库存为主,采购节奏放缓。但大衣价格的持续上行表明,产业链利润分配正进一步向成品端倾斜。貉子皮、兔皮的逆势微涨也印证了低供给弹性品种的底部支撑较强。

横向对比与战略思考

4月的指数分化进一步凸显了大营产区的结构特征:原料端尤其是水貂皮对外依存度高,易受国际拍卖行情及汇率波动影响;而成品端凭借全产业链配套和成本优势,仍能维持价格上行。但从长期看,大营需要加快补齐两大短板:

品牌溢价瓶颈。大衣价格同比两位数增长,更多反映的是行业性成本传导和消费升级,而非大营自有品牌价值的独立提升。建议加速落地“大营裘皮”高端品牌孵化工程,建立质量分级与授权体系,争取年内培育1~2个线上销售额超5000万元的本土品牌。

原料价格风险管理。水貂皮指数单月下跌超2%,显示大营企业对进口原料的价格波动缺乏对冲工具。可依托“大营裘皮产业指数”的数据积累,探索与大连商品交易所等机构合作开发裘皮品类价格指数期货或场外期权,为中小企业提供套期保值可能。

总之,本月指数波动尤其凸显了品牌与原料风险管理两大紧迫任务。