作为县域重点项目,枣强共享智慧工厂建设正酣,一期改造已完成90%,预计6月中旬投用,二期已开工。

项目建成投产后,可规模化生产复合材料智慧通讯塔、杆塔、智能管道、船用管道等产品,丰富本地产品品类、补齐产业链短板,让县域中小相关企业共享厂房、设备、技术与产能资源,降本增效、抱团拓市,提升整体竞争力,推动高端产品本地化生产,引领带动全县复合材料产业集群提档升级、高质量发展。

原料端:成本高位震荡,基料价格领涨

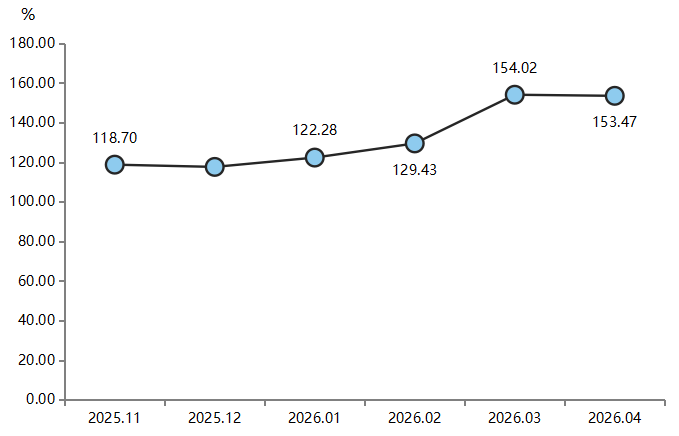

复材原料价格指数:153.47点,环比-0.36%。

复合材料原料价格指数走势图

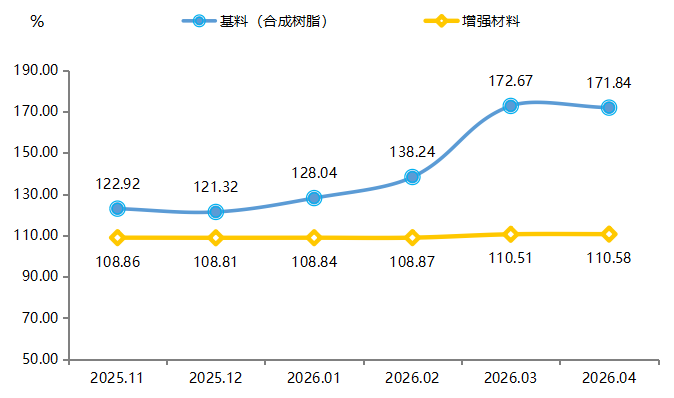

复合材料的两种主要原料——基料与增强材料——在4月呈现“一降一升”的走势分化:基料受地缘情绪消退及成本支撑减弱的双重影响,价格逐步从高点理性回归;而增强材料则在结构性需求的稳固支撑下延续温和上涨态势。

基料和增强材料价格指数走势图

基料(合成树脂)指数:171.84点,环比-0.48%,4月国内不饱和树脂市场呈现“先扬后抑”的走势。

增强材料指数:110.58点,逆势走强,环比+0.07%,已连续三个月温和上行。

产品端:企业利润承压

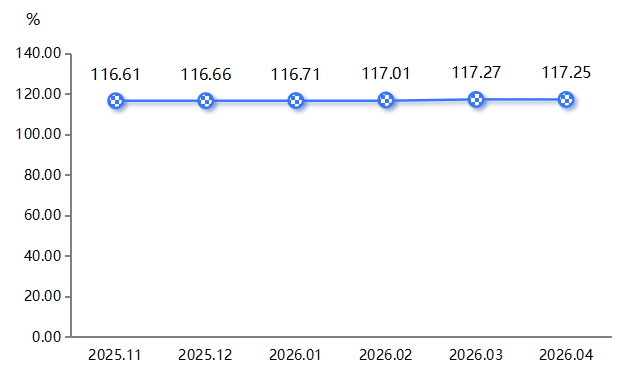

复材产品价格指数:117.25点,环比-0.02%。进一步印证了成本向下游传导的艰难程度。

产品价格指数走势图

细分品类情况:

手糊/真空吸附制品价格指数:112.67点,环比-0.20%。

受上游原料价格高位影响,企业议价压力加大,终端价格出现松动。

模压/模塑制品价格指数:135.85点,环比持平。

4月份因受汽车轻量化需求的持续拉动,企业努力维持价格稳定但提价空间受限。

拉挤制品价格指数:112.91点,环比-0.01%。

目前道路交通、市政基建工程领域订单增长有限,价格相对稳定。

缠绕制品价格指数:环比+0.03%,收于103.45点。

受益于一季度部分工程开工推进,需求端略有回暖,支撑价格小幅回升。

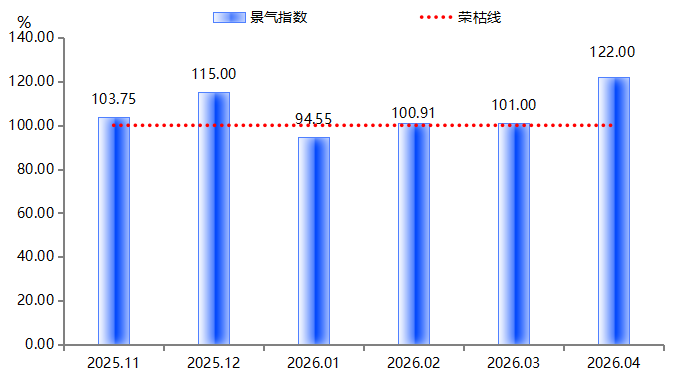

景气指数:信心与经营同步走强

2026年4月,产业景气指数升至122.00点,环比回升21.00个百分点,远超荣枯线,行业景气度明显回暖。

产业景气指数走势图

经营类景气指数环比大幅回升23.33个百分点,时隔3个月重返景气区间。

在原料成本持续高位的背景下,经营景气度的显著回升主要归因于以下几个方面:

第一,节后企业全面复工,在手订单增量改善,开工率逐步提升;

第二,原油价格较3月高点有所回调,且在高油价环境下(超过80美元/桶),煤化工路线的成本优势进一步凸显;

第三,节能降碳政策推动高能耗产能出清,行业供给格局优化带来结构性利好。

发展信心类景气指数收报于150.00点,环比提升10.00个百分点,在已处于较高基数的基础上进一步走强,继续刷新景气指数体系中的高位。

这一强劲表现主要受益于市场对复合新材料长期需求逻辑的坚定预期。

一方面,政策端持续发力节能降碳,五部门联合印发的《工业产品绿色设计指南(2026年版)》明确提出在汽车轻量化、风电装备等下游领域推广应用碳纤维和玻璃纤维等先进复合材料。

另一方面,风电、新能源汽车、电子工业三大新兴领域的需求持续旺盛——风电领域装机规模持续扩张。

行情解读

2026年4月,复合材料产业运行继续受到高油价成本中枢的显著影响,但产业景气度在需求侧逐步转暖和结构性支撑下实现全面回暖。4月国际原油价格维持高位震荡格局,成本端压力通过产业链持续向下游传导。

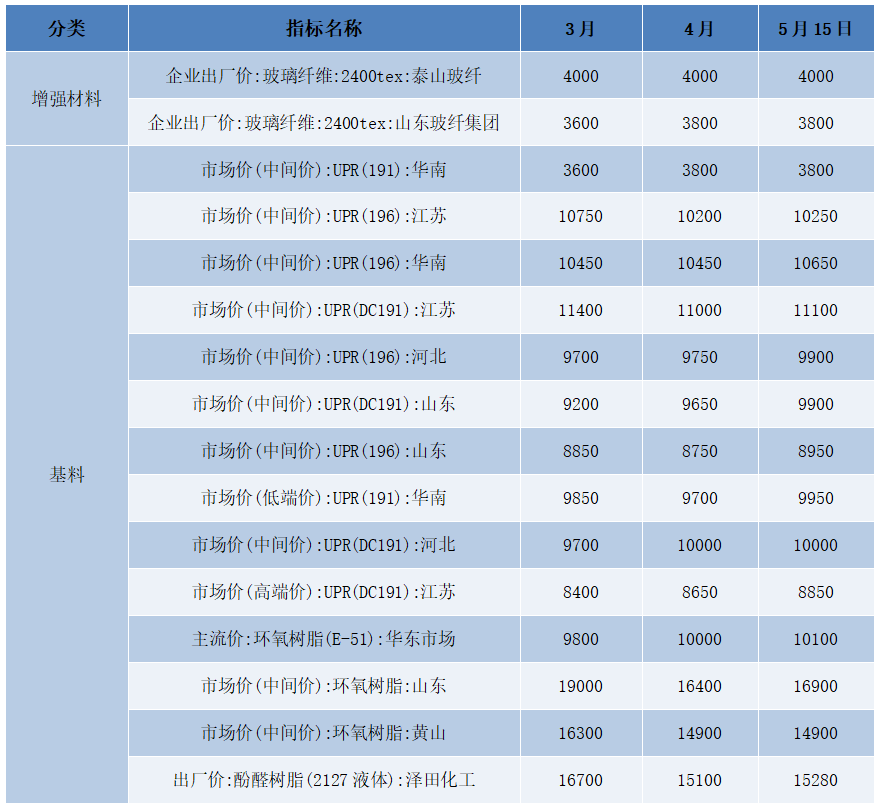

在此背景下,复材企业在4月面临的经营压力相较于3月的高成本冲击有所缓解。一方面,不饱和树脂等基料价格自3月高点理性回调,减轻了企业的即时采购成本压力;另一方面,节后复工步伐加快,下游制造业和基建项目订单逐步释放,带动经营景气指数回升至荣枯线以上。部分不饱和树脂和玻璃纤维等相关原料价格变化如下表所示:

近期部分原料价格概览

单位:元/吨

数据来源于同花顺金融

从市场价格表现看,山东玻纤2400tex粗纱、河北及山东地区DC191树脂等品种在4月均出现明显调价,与指数走势高度吻合。

写在最后

后市来看,中东局势不确定性仍存,原油价格大概率维持高位。

基料价格可能随局势缓和而回调,或随冲突升级而再度冲高。

对复合材料企业而言,积极拓展风电叶片、汽车轻量化、AI算力基建用电子级玻璃纤维布等高附加值产品线,优化产品结构与客户布局,是应对高成本与不确定地缘环境的关键策略。