如果你是模具从业者,或者正盯着上下游的行情,这几个信号值得花5分钟看懂。

3月1日至4日,第34届华交会在上海举行。台州黄岩43家企业组团亮相,95个展位拿下全市参展规模第一。其中,黄岩深厚的模具设计与制造底蕴,转化为产品在功能、设计与品质上的综合优势,成为吸引全球采购商驻足的关键。

而位于台州黄岩的新前街道,正忙着为当地的模具精密制造企业“牵线搭桥”——对接杭州研发中心等高端科创平台,致力于解决“老师傅离场、年轻人不愿入行”的人才断层困境。同时,针对传统模具企业“生产黑洞多、效率低”的痛点,新前街道也正在牵头组织外援力量,为企业打造智能生产解决方案。

展会的热度、政府的服务、企业的忙劲,拼出一幅黄岩模具开年即奔跑的画面。

与此同时,2月的黄岩模具指数数据也出来了,整体波澜不惊。但拆开细看,这组数据里藏着几个值得琢磨的信号。

PART 01 外贸逆势上扬,内销“休假式”回调

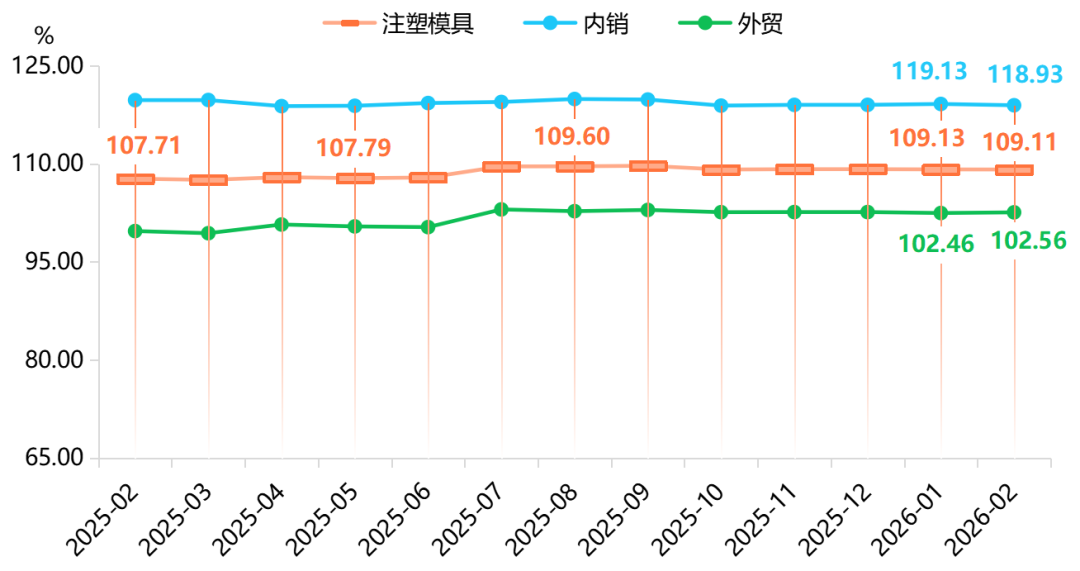

2月,注塑模具价格指数收于109.11点,环比微跌0.02%。这个跌幅,基本可以理解为“春节的正常波动”。

真正值得看的是内外销的分化:

外贸市场价格指数102.56点,环比上涨0.10%。别小看这0.1%,在春节假期海外订单通常收缩的背景下,这个涨幅说明两个问题:

海外制造业订单正在回流。

黄岩模具的全球竞争力在持续兑现。特别是“一带一路”沿线新兴市场的需求,正在成为新的增长点。

内销市场价格指数118.93点,环比下跌0.17%。这个跌幅很好理解——春节前后,下游制造业开工率下降,模具订单自然减少。但这种回调是“休假式”的,不是趋势性的。随着3月各行业全面复工,被短暂压制的设备投资和模具更新需求,大概率会集中释放。

注塑模具及其细分价格指数走势

与市场端的冷热分化相比,成本端的变化则给企业带来了实打实的红利。

PART 02 原材料价格三连降,企业迎来“成本红利”

2月,模具原材料价格指数128.93点,环比再跌0.19%。这已经是连续第三个月下行。

原因不复杂,春节期间模具企业停工停产,对模具钢等原料的采购需求锐减,市场交投冷清,价格自然缺乏上涨动力。

但有一个细节值得留意:现货价格在跌,期货市场却在提前反应。

2月,钼铁、钨铁等合金价格持续走高——这些合金是模具钢的核心原材料,直接决定模具钢的成本。2月27日,天工国际发布调价通知:由于钨铁、钼铁等合金及废钢持续涨价,自3月1日起上调模具钢价格。

这意味着什么?虽然2月模具钢现货价格在跌,但上游合金成本的上涨已经传导到了头部钢厂的定价中。对黄岩模具企业来说,眼下的“成本红利”窗口期,可能不会持续太久。

当然,对当下来说,这依然是好消息。特别是国产模具钢价格的走弱,给中端市场为主的企业腾出了利润空间。按照行业经验,原料成本每下降1%,中游制造企业的毛利率能提升0.8-1.2个百分点。

这轮“成本红利”,恰好给了企业在需求波动期喘息的机会。有远见的企业,正在把省下来的成本投入技术研发和市场开拓——毕竟,等旺季来临时,有技术储备的企业才能接住更多订单。

成本的红利是看得见的,而看不见的底气,藏在企业的信心里。

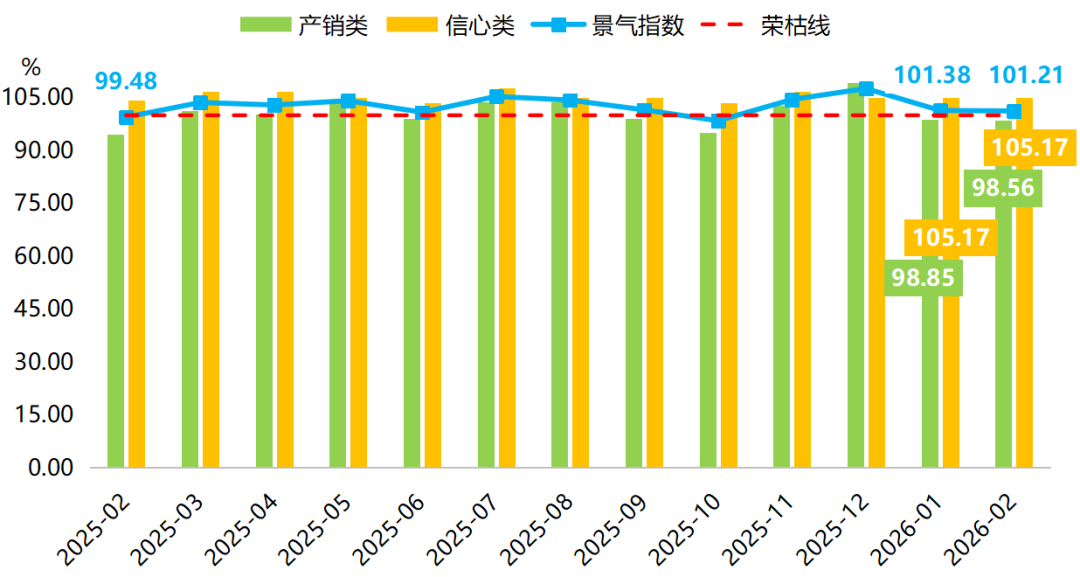

PART 03 景气指数101.21,“信心”比“产销”先回暖

2月产业景气指数101.21点,环比回落,但仍站在荣枯线(100点)之上。

景气指数及其细分指标走势

拆开看,有意思的对比来了:

产销类景气指数还在收缩区间——这符合预期,春节期间生产和销售本来就在低位。

信心类景气指数持续扩张——这个信号更重要。企业对未来半年到一年的发展前景依然乐观,说明大家心里清楚:眼下的淡季是暂时的,下游新能源、家电、消费电子等领域的升级需求,迟早要转化为模具订单。

这就是所谓的“预期先行”。当信心回暖时,企业的备货、研发、投资也会陆续跟上。

信心已经提前回温,那么接下来的市场会怎么走?综合多重因素分析,答案逐渐清晰。

PART 04

下一步,盯住两个窗口期

综合来看,接下来黄岩模具的走势已经比较清晰:

价格层面,预计以“稳中有升”为主基调。原因有三:一是原材料价格已接近阶段性底部,进一步下行空间有限,铁矿石预计维持在90-100美元/吨区间;二是节后进入制造业传统旺季,需求将逐步释放;三是供给端产能相对稳定,不会出现大幅波动。

景气层面,预计将继续保持在荣枯线以上,温和扩张。2026年是“十五五”开局之年,制造业扶持政策持续发力,下游新能源、高端装备等领域的需求刚性很强。春季旺季来临后,被压制的产销活动会快速反弹。

PART 05 写在最后

对模具从业者来说,接下来盯住两件事就够了:一是3月复工后的订单恢复速度,二是原材料价格是否触底反弹。窗口期,往往就在这种时候出现。

你是模具行业的从业者还是关注者?对今年的行情感觉怎么样?欢迎留下评论。