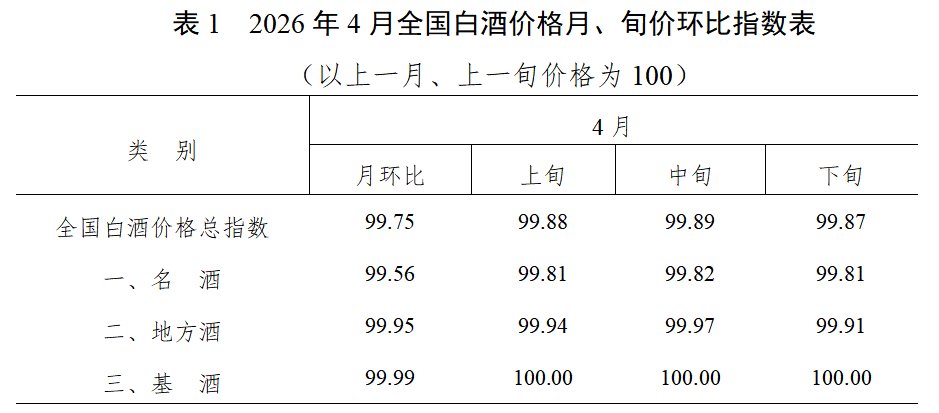

泸州·中国白酒商品批发价格指数办公室发布的数据显示,4月全国白酒环比价格总指数为99.75,下跌0.25%。其中,名酒环比价格指数为99.56,下跌0.44%;地方酒环比价格指数为99.95,下跌0.05%;基酒环比价格指数为99.99,下跌0.01%。(见表1)

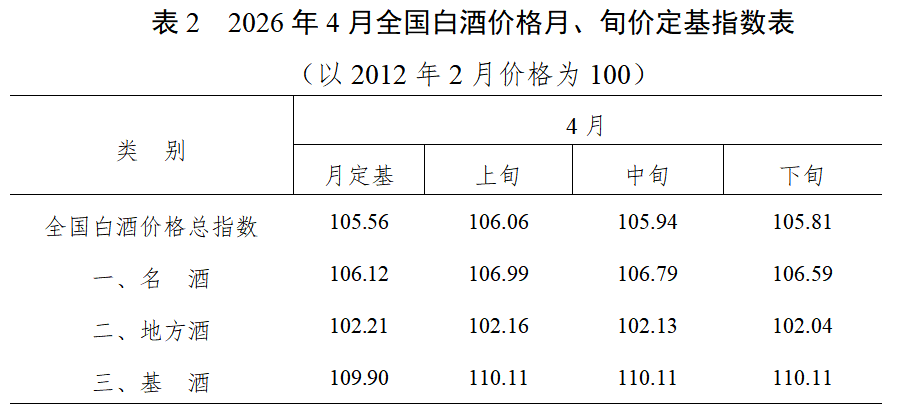

从月定基价格指数看,4月全国白酒定基价格总指数为105.56,上涨5.56%。其中,名酒定基价格指数为106.12,上涨6.12%;地方酒定基价格指数为102.21,上涨2.21%;基酒定基价格指数为109.90,上涨9.90%。(见表2)

一、全国白酒价格指数环比下跌,跌幅略有放缓

4月,全国白酒环比价格总指数为99.75,下跌0.25%。其中,名酒环比价格指数下跌0.44%,地方酒环比价格指数下跌0.05%,基酒价格指数下跌0.01%。分旬来看,本月各旬全国白酒批发价格指数分别为:上旬99.88,下跌0.12%;中旬99.89,下跌0.11%;下旬99.87,下跌0.13%。各旬均小幅回落,整体呈现平稳偏弱、跌幅收窄态势。

本月价格运行主要受三方面因素影响:一是淡季需求持续偏弱。4月处于消费淡季,商务宴请、礼品消费、宴席场景同比偏弱,渠道以消化库存为主,整体动销放缓,对价格形成压制。二是名酒稳价效应逐步传导,但短期支撑有限。高端酒价格体系未出现大幅松动,终端成交价与批价仍以稳为主,对4月指数拉动有限。三是结构性分化加剧。名酒整体承压明显,地方酒小幅波动,基酒基本平稳,市场呈现“名酒偏弱、地方酒微跌、基酒持稳”的格局,总指数跌幅较前期有所放缓。

二、名酒价格指数环比下跌,内部延续分化

本月名酒环比价格指数为99.56,下跌0.44%。其中,省内名酒环比价格指数为99.57,下跌0.43%;省外名酒环比价格指数为99.56,上涨0.44%。分旬来看,本月各旬名酒环比价格指数分别为:上旬99.81,下跌0.19%;中旬99.82,下跌0.18%;下旬99.81,下跌0.19%。

本月价格上涨的名酒有:全兴酒上涨0.98%,水井坊酒上涨0.48%,剑南春上涨0.35%,口子窖酒上涨0.16%,今世缘酒上涨0.11%,汾酒上涨0.03%;本月价格下跌的名酒有:洋河酒下跌1.72%、西凤酒下跌0.75%,双沟酒下跌0.74%,郎酒下跌0.70%,茅台酒下跌0.57%,习酒下跌0.57%,五粮液下跌0.55%,董酒下跌0.53%,宝丰酒下跌0.52%,泸州老窖下跌0.37%,稻花香酒下跌0.27%,四特酒下跌0.19%,宋河粮液酒下跌0.16%,酒鬼酒下跌0.13%,品味舍得酒下跌0.09%,其他名酒价格保持稳定。

从品牌表现看,高端酒韧性较强、次高端及区域名酒分化明显。茅台、五粮液等头部品牌批价相对稳定;全兴酒、水井坊等品牌依靠聚焦产品力与渠道信心实现微涨,水井坊通过产品体系优化巩固次高端价格带,全兴酒则深耕“名酒品质+大众价格”稳固渠道信心。部分次高端品牌及区域名酒,以洋河酒、西凤酒、双沟酒等为代表,受库存偏高、市场竞争加剧、经销商让利出货等影响,价格有所松动。省内与省外名酒走势继续分化,头部品牌依托渠道管控与消费壁垒表现更稳,中小品牌价格压力相对突出。总体来看,一是淡季动销放缓,渠道去库存压力仍存,市场“以价换量”现象增多。二是行业仍处于预期修复阶段,对全月价格指数拉动有限。三是市场竞争加剧,新品推广、促销政策增多,对价格体系形成一定冲击。针对当前市场压力,名酒下一步或将通过控货挺价、加大宴席及开瓶激励、优化渠道利润分配等举措,稳定价格体系,修复渠道信心。

三、地方酒小幅下跌,基酒保持平稳

4月,地方酒环比价格指数为99.95,下跌0.05%。其中,省内地方酒环比价格指数为99.90,下跌0.10%;省外地方酒环比价格指数为100.07,上涨0.07%。分旬来看,本月各旬地方酒环比价格指数分别为:上旬99.94,下跌0.06%;中旬99.97,下跌0.03%;下旬为99.91,下跌0.09%。

具体来看,本月价格上涨的地方酒有:重庆江小白酒上涨3.20%;成都文君酒上涨0.31%;巴中马六甲酒上涨0.31%;北京牛栏山酒上涨0.31%;湖北白云边酒上涨0.31%;新疆伊力酒上涨0.25%。本月价格下跌的地方酒有:广东赤荔牌红米酒下跌0.67%;泸州酒下跌0.65%(以仙潭、羽丰酒下跌为主);山东扳倒井酒下跌0.61%,景芝酒下跌0.51%;北京红星酒下跌0.43%;湖南仰韶酒下跌0.08%;其他地方酒价格保持稳定。

地方酒呈现区域性市场强于全国市场、大众消费强于礼品消费的特征。省内大众宴席、乡镇流通渠道支撑较强,价格韧性较好;省外拓展受竞争加剧、品牌力不足等影响,价格略有下滑。多数地方酒企业以稳价去库为主,仅少数品牌(如江小白酒等)通过产品升级、区域深耕实现价格坚挺。基酒价格受白酒整体淡季影响有限,供需相对均衡,价格运行稳健,为产业链提供稳定支撑。

地方酒价格指数虽微跌,但略强于全国总指数走势。这恰恰是行业深度调整、主动挤泡沫的积极信号。从宏观视角看,消费结构优化升级,高端场景理性回归为地方酒深耕大众市场腾出空间,100~300元价格带从混战转向品质竞争;从竞争格局看,名酒渠道下沉激发区域差异化活力,倒逼地方酒加速产品迭代与品牌焕新;从渠道变革看,下游库存压力推动终端从价格博弈转向服务与体验竞争,为本土文化酒开辟错位发展机遇;从企业自身看,地方酒主动补齐短板,部分先行者借助数字化实现稳健增长,当前压力正转化为高质量发展的内生动力,凭借灵活的市场响应与本土根基,有望在行业复苏中展现更强韧性。

四、淡季承压格局分化,控货挺价转机可待

4月白酒市场延续筑底调整,呈现“名酒偏弱、地方酒微跌、基酒持稳”走势。一季报显示,上市酒企营收同比微降0.69%,但降幅较2025年全年(-18.13%)大幅收窄,茅台、五粮液分别增长6.54%和33.67%,头部酒企率先企稳,行业底部信号逐渐明朗。

进入5月,从供给端来看,控货挺价信号密集释放:渠道库存同比已回落20%~30%,泸州老窖对高地市场停货,山西汾酒计划二季度收窄放量并提价,水井坊于5月初上调典藏、井台等产品零售价20~40元/瓶,主动调控有望推动批价企稳回升。需求端方面,5月中下旬进入端午备货窗口,宴席及礼品需求将带来消费拉动。相关机构预判,端午节是白酒消费重要转折点,低库存品牌有望优先受益。渠道端层面,行业价盘已呈筑底态势,去库存进程渐近尾声,厂商关系改善,经销商资金压力缓释,为价格修复提供基础。但动销尚未明显好转,全面反弹仍需需求端实质性支撑。综合预判,5月白酒批价以稳为主,名酒在控货挺价推动下有望企稳或小幅回升,地方酒依托大众消费韧性延续稳健,高端龙头价格体系保持相对稳定。行业仍处于筑底修复期,但最困难时刻已基本过去。

(数据引用请注明出处“泸州·中国白酒商品批发价格指数办公室”,谢谢)

上一篇:已经是第一篇