行情速览:

2026年一季度,临西轴承产业呈现“价格走高、发展回调、品牌分化、景气扩张”态势:

轴承产品价格指数逐月上行,呈现“供需两旺”态势。

产业发展指数偏弱运行,环比下降11.29%,行业正处于转型升级阵痛期。

产业竞争力指数季节性回落,但同比提升7.94%,基本面依旧稳健。

品牌影响力指数为122.39点,品牌建设指标稳步提升,但品牌推广指标受假期影响大幅下滑,拖累整体指数。

产业景气指数稳定在扩张区间,高于上年同期1.88个百分点,行业景气度稳中向好。

高端化、智能化、绿色化成转型主线。

指数走势

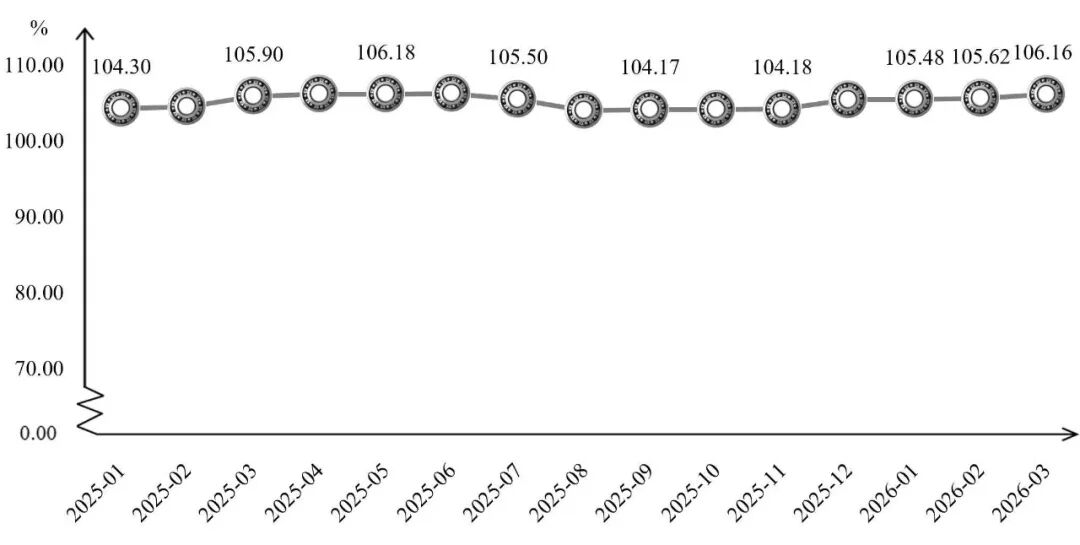

轴承产品价格指数持续走高

产品价格指数:走势积极,持续回升,同比增速均高于上年同期水平,较2025年12月上涨0.68%。

临西轴承产品价格指数走势

2026年1月,国内汽车行业实现开门红,产销环比、同比均有改善,为轴承市场需求形成有效托底;叠加临近春节,轴承企业主动控产、检修增多,自下旬起陆续停工减产,市场供应阶段性收紧,推动轴承产品价格上行。

进入2月,轴承钢价格整体企稳回升,铜价高位运行进一步推高零部件成本。节后汽车、工程机械等下游领域复工复产节奏快于往年,订单快速回暖,成本传导压力与需求修复共振,带动轴承价格指数继续走高。

3月,汽车“以旧换新”等促消费政策持续落地,全国两会召开提振市场预期,下游需求加速释放,轴承企业订单饱满、排产偏紧,3月价格指数环比涨幅较2月扩大0.68点,一季度呈现“供需两旺、价格逐月上行”的态势。

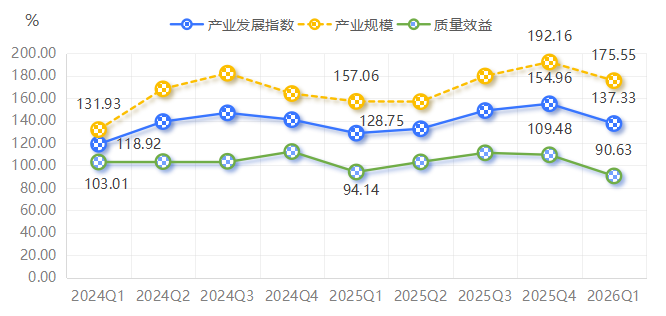

产业发展指数走势偏弱

产业发展指数:运行偏弱,环比下降11.29%。

产业发展指数及其细分指标走势

细分来看,产业规模和质量效益两项二级指数均有不同程度的回落,转型阵痛期显现。

产业发展指数走势偏弱

产业发展指数:运行偏弱,环比下降11.29%。

产业发展指数及其细分指标走势

细分来看,产业规模和质量效益两项二级指数均有不同程度的回落,转型阵痛期显现。

2026年一季度,产业竞争力指数延续周期性走势,环比下降4.12%,但同比仍提升13.87个百分点,整体运行依旧稳健。综合分析,一季度指数阶段性走低,属于行业季节性常态表现,主要受春节假期扰动、生产节奏放缓、资金周转收紧及政策衔接调整等多重共性因素影响。

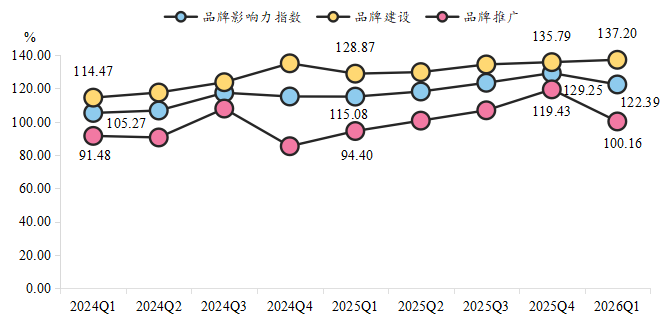

品牌影响力指数窄幅下滑

品牌影响力指数:小幅回调,环比下降5.31%。

品牌影响力指数及其细分指标走势

细分来看,品牌建设指数稳步提升。品牌推广指数出现大幅下行,成为拖累整体品牌影响力指数回落的核心因素。

总体来看,2026年一季度临西轴承产业品牌影响力指数的阶段性回落,主要受品牌推广指标大幅下滑拖累,而品牌建设指标的稳步提升则有效对冲了部分下行压力。这表明,区域轴承产业在品牌发展过程中,基础建设不断夯实,但品牌推广的季节性短板仍较为突出。

后续随着春节假期影响消退,企业生产经营节奏逐步恢复正常,品牌推广工作有序推进,预计品牌影响力指数将逐步回升。同时,应引导企业优化品牌推广策略,减少季节性波动带来的影响,推动品牌建设与品牌推广协同发展,进一步提升临西轴承产业的整体品牌影响力。

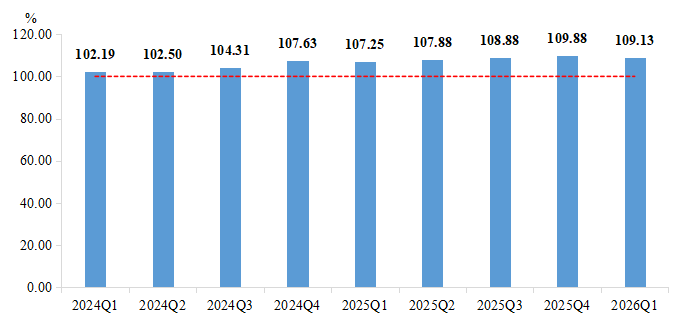

产业景气指数保持扩张运行

产业景气指数:稳定保持在扩张区间运行,环比窄幅回落,但高于上年同期1.88个百分点,显示出行业景气度稳中向好。

产业景气指数走势

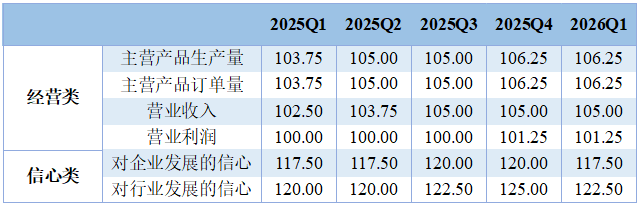

2026年一季度经营类景气指标中,主营产品生产量、订单量及营业收入均保持在荣枯线上方延续扩张态势,营业利润也维持在景气区间运行。从环比变化来看,各项指标均表现平稳,表明行业经营状况总体保持扩张。

信心类景气指标方面,企业发展信心和行业发展信心一季度分别为117.50点和122.50点,虽仍处于较高景气区间,但较上季度均有所回落,说明企业在节后恢复期对技术升级、政策支持及新订单等利好因素持谨慎乐观预期。

综合来看,经营类和信心类细分指标的走势反映出,临西轴承行业正处于短期调整与长期预期交织的阶段,企业需加强成本管控与市场拓展的平衡,并密切关注政策及行业动态,以应对潜在风险。

产业景气指数细分指标走势

单位:%

行情分析

原料市场

2026年一季度,轴承钢市场运行呈现明显改善迹象,结束了2025年全年的低位震荡局面,表现为“成本端支撑逐步强化、供应阶段性收紧、价格中枢稳步上移”。

价格方面,轴承钢实现趋势性突破。进入2026年以来,在钢厂供给收缩与下游补库预期增强的共同作用下,轴承钢价格稳步走高。据我的钢铁网监测,截至3月6日,GCr15绝对价格指数为4822元/吨;3月中旬小幅拉涨至4827元/吨;月末进一步上扬至4837元/吨,当月累计上涨15元/吨。整体来看,一季度轴承钢价格重心较上年末有所上移,结束了2025年全年的低位震荡格局。

供需层面,供给端收缩是本轮价格回暖的核心逻辑。一季度正值春节假期,叠加3月部分钢厂集中检修,轴承钢产量呈逐月缩减态势,钢厂生产补库节奏偏慢,整体资源处于偏紧状态。受此影响,下游轴承企业补库意愿有所增强,1月市场整体成交情况好于预期。不过,需求端释放仍相对克制,多数企业延续“小批量、按需采购”的谨慎策略,这在客观上限制了价格进一步上行的空间。与此同时,供给收缩也改善了部分钢厂的盈利状况,部分企业利润由亏转盈。

竞争格局方面,产品结构分化仍在延续。龙头企业持续向风电、航空航天等高端轴承钢领域倾斜,高技术门槛产品价格较为坚挺,议价能力突出;而普通连铸材市场同质化竞争激烈,价格承压明显。此外,外部环境不确定性有所上升。受美国关税政策调整等因素影响,轴承及相关产品出口面临一定扰动,部分企业账款回收周期拉长,经营压力加大,需持续关注海外市场变化对上游原材料需求的传导效应。

下游行业

轴承作为“工业的关节”,广泛应用于汽车、工程机械、家电、机器人制造、航空航天等领域。2026年一季度,下游行业呈现“汽车承压调整、工程机械复苏延续、高端制造景气上行”的分化格局。

汽车市场:产销增速放缓,新能源出口大增,盈利压力加大

工程机械行业:复苏态势延续,政策托底

高端制造与新兴赛道:机器人、低空经济需求加速释放

家电市场:总量平稳,中低端竞争激烈

二季度展望

产品价格指数:有望延续稳中趋强态势

产业发展指数:有望延续回升态势且增幅有所扩大

品牌影响力指数:有望实现触底反弹

产业景气指数:预计继续保持在扩张区间运行