导读

指数走势:

2026年一季度,临西轴承产业指数运行呈现“价格走高、发展回调、品牌分化、景气扩张”的总体态势。

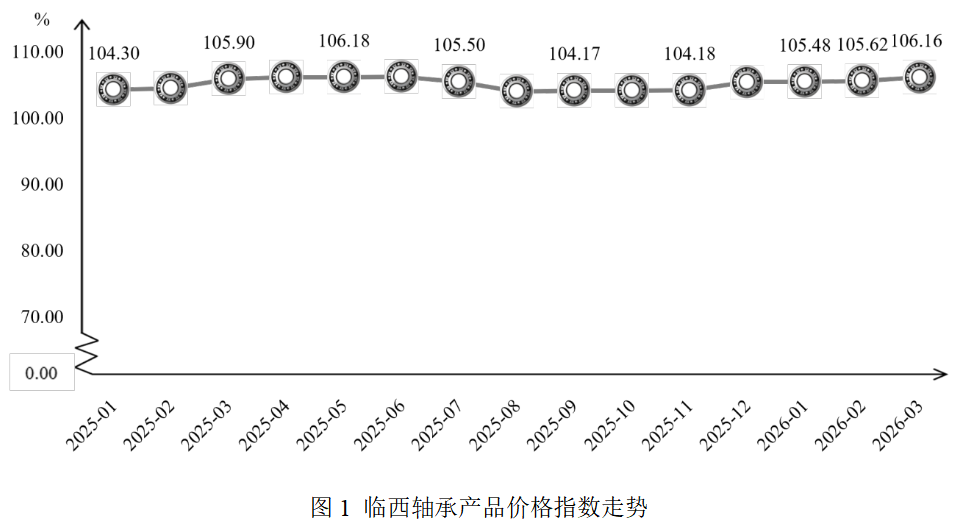

轴承产品价格指数逐月上行,3月达106.16点,较2025年末上涨0.68%,呈现“供需两旺”态势。

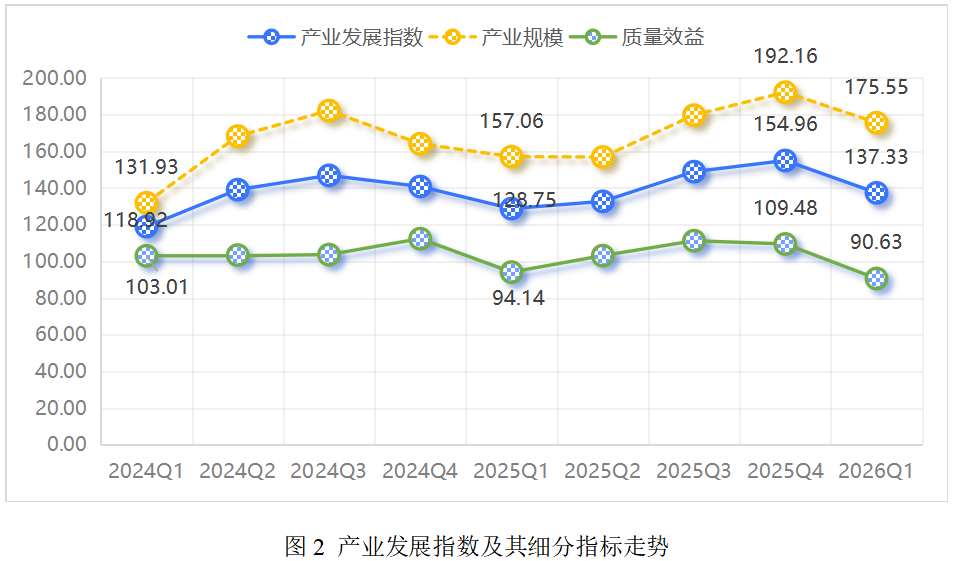

产业发展指数偏弱运行,一季度为137.33点,环比下降11.29%,行业正处于转型升级阵痛期。

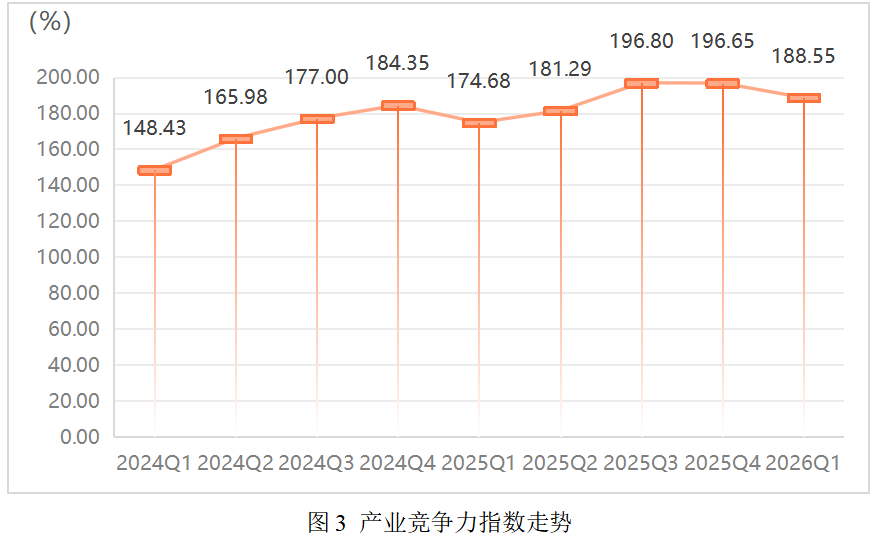

产业竞争力指数季节性回落至188.55点,环比下降4.12%,但同比提升7.94%,基本面依旧稳健。

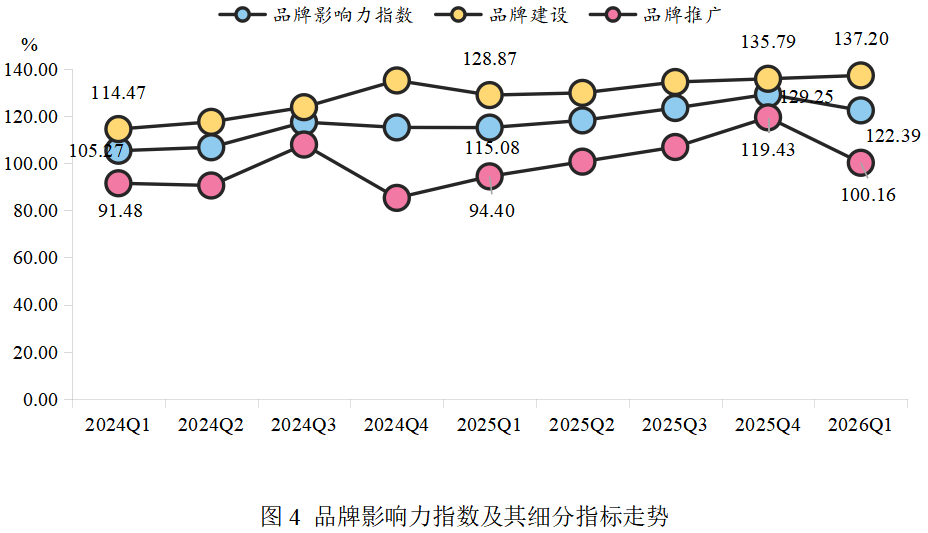

品牌影响力指数为122.39点,品牌建设指标稳步提升,但品牌推广指标受假期影响大幅下滑,拖累整体指数。

产业景气指数稳定在扩张区间,为109.13点,高于上年同期1.88个百分点,行业景气度稳中向好。

行情展望:

展望二季度,随着春节假期影响消退、企业全面复工复产,叠加传统旺季需求释放,轴承产品价格指数预计延续稳中趋强态势,产业发展指数有望回升,品牌影响力指数将触底反弹,产业景气指数继续在扩张区间运行。高端化、智能化、绿色化仍是行业转型主攻方向,企业需把握新兴赛道发展机遇,强化产业链协同与风险防控,推动临西轴承产业实现高质量发展。

一、指数走势

(一)轴承产品价格指数持续走高

据“中国·临西轴承产业指数”信息系统监测,2026年一季度,轴承产品价格指数走势积极,持续回升,同比增速均高于上年同期水平,截至3月指数收于106.16点,较2025年12月上涨0.68%。

2026年1月,国内汽车行业实现开门红,产销环比、同比均有改善,为轴承市场需求形成有效托底;叠加临近春节,轴承企业主动控产、检修增多,自下旬起陆续停工减产,市场供应阶段性收紧,推动轴承产品价格上行。进入2月,轴承钢价格整体企稳回升,铜价高位运行进一步推高零部件成本。节后汽车、工程机械等下游领域复工复产节奏快于往年,订单快速回暖,成本传导压力与需求修复共振,带动轴承价格指数继续走高。3月,汽车“以旧换新”等促消费政策持续落地,全国两会召开提振市场预期,下游需求加速释放,轴承企业订单饱满、排产偏紧,3月价格指数环比涨幅较2月扩大0.68点,一季度呈现“供需两旺、价格逐月上行”的态势。

(二)产业发展指数走势偏弱

2026年一季度,产业发展指数运行偏弱,为137.33点,环比下降11.29个百分点。细分来看,产业规模和质量效益两项二级指数均有不同程度的回落。

产业规模指数从192.16点下降至175.55点,环比下降8.65%。究其原因,一方面,一季度适逢春节假期,汽车、机械制造、风电等下游核心领域生产节奏阶段性放缓,市场新增订单有所收缩;叠加全球经济复苏步伐放缓、外部贸易环境趋紧,出口端增长受到制约,整体市场需求走弱,制约了产业规模的持续扩张。另一方面,指数下行也折临西轴承产业正处于转型升级的关键阵痛阶段。随着产业提质升级步伐加快,区域加速出清落后低效产能,逐步向高端化、精密化制造方向转型,企业持续加大研发创新、设备改造等方面投入,短期对产能释放与稳定生产形成一定影响,进而带动产业规模指数阶段性回落。

质量效益指数为90.63点,环比下降17.22%。当前,临西轴承产业转型升级深入推进,行业竞争日趋激烈,既要面对国内外优质品牌的市场挤压,又要承受外部低成本厂商的冲击。部分中小主体为抢占市场份额采取低价竞争策略,行业整体盈利空间被持续压缩,直接造成纳税总额、亩均效益等核心效益指标同步走弱。同时,从指数运行结构来看,产业规模波动变化更为显著,增长动能相对更强,反观质量效益提升步伐偏缓,凸显出部分企业重产能扩张、轻精益管理与提质增效的发展短板,产业“重规模、轻质量”的发展失衡问题凸显,也是本轮质量效益指数明显回落的重要诱因。

(三)产业竞争力指数周期性回落

自发布以来,产业竞争力指数以自然年为周期波动运行。周期内来看,指数于每年一季度回落至全年最低水平,随后三个季度连续上行,最终于四季度收于全年最高点;从年度走势看,各年度的最高点和最低点均呈现逐年上涨趋势。

2026年一季度,产业竞争力指数延续周期性走势,回落至188.55点,环比下降4.12%,但同比仍提升13.87个百分点,整体运行依旧稳健。综合分析,一季度指数阶段性走低,属于行业季节性常态表现,主要受春节假期扰动、生产节奏放缓、资金周转收紧及政策衔接调整等多重共性因素影响。一是一季度为制造业传统淡季,叠加春节长假因素,企业普遍安排停工减产、设备检修,生产产能、订单交付效率与供应链流转速度同步放缓,行业整体运行活力有所回落。二是年初集中结算年度税费、发放年终薪酬,加之节日期间市场交易放缓、资金回笼周期拉长,企业现金流承压加剧,一定程度制约生产经营扩张节奏。三是年末各类产业扶持、惠企政策集中兑现落地,进入一季度后,相关政策进入衔接调整周期,新兴扶持举措尚处在谋划筹备、落地过渡期,短期政策拉动效应有所弱化。

(四)品牌影响力指数窄幅下滑

2026年一季度,品牌影响力指数基本平稳运行,为122.39点,环比下降5.31%。细分来看,品牌建设和品牌推广两项二级指数表现为“一升一降”。

从品牌建设的细分指标来看,本期相关指数实现稳步提升,由2025年四季度的135.79点升至137.20点,环比小幅增长1.41个百分点。2026年一季度,尽管受春节假期影响,行业整体生产经营节奏有所放缓,但多数重点企业并未放松品牌建设投入,反而依托淡季窗口期,加强品牌定位优化、产品质量管控、品牌口碑维护及核心技术沉淀,持续完善品牌建设体系,夯实品牌核心竞争力。

与之形成鲜明对比的是,品牌推广细分指标出现大幅下行,成为拖累整体品牌影响力指数回落的核心因素。本期品牌推广指数从上季度的119.43点降至100.16点,环比下降16.13%。一方面,一季度正值春节假期,临西轴承企业普遍停工休产,线下推广活动全面收缩,各类行业展会、线下推介、客户走访等工作陷入阶段性停滞,导致品牌曝光度和市场触达率显著下降;另一方面,部分企业在假期期间将资源优先投向产能恢复、订单衔接等生产经营核心环节,进一步加剧了品牌推广指标的回落。

总体来看,2026年一季度临西轴承产业品牌影响力指数的阶段性回落,主要受品牌推广指标大幅下滑拖累,而品牌建设指标的稳步提升则有效对冲了部分下行压力。这表明,区域轴承产业在品牌发展过程中,基础建设不断夯实,但品牌推广的季节性短板仍较为突出。后续随着春节假期影响消退,企业生产经营节奏逐步恢复正常,品牌推广工作有序推进,预计品牌影响力指数将逐步回升。同时,应引导企业优化品牌推广策略,减少季节性波动带来的影响,推动品牌建设与品牌推广协同发展,进一步提升临西轴承产业的整体品牌影响力。

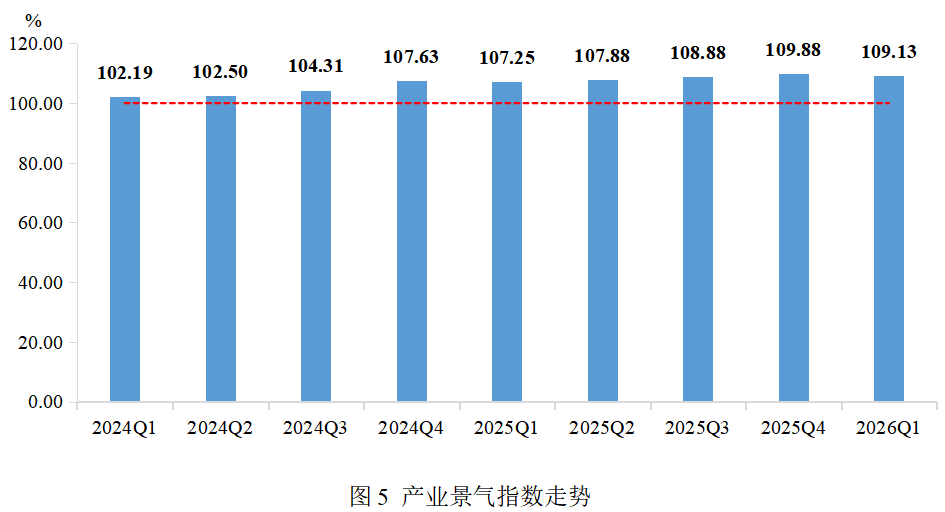

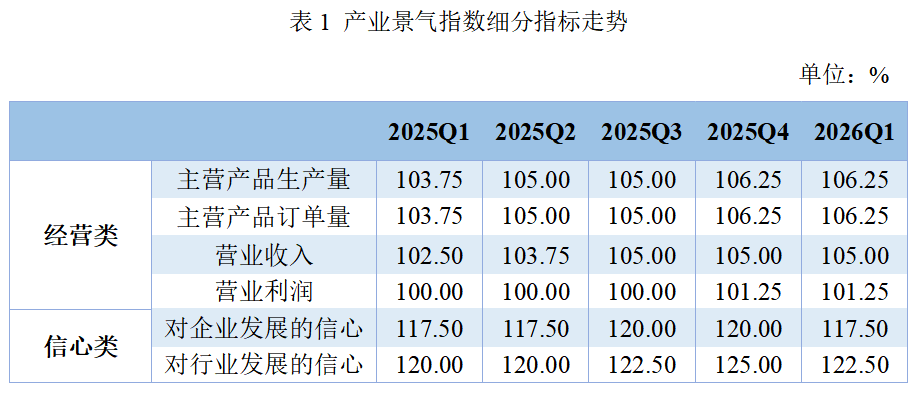

(五)产业景气指数保持扩张运行

2026年一季度,产业景气指数稳定保持在扩张区间运行,为109.13点,环比窄幅回落,但高于上年同期1.88个百分点,显示出行业景气度稳中向好。

2026年一季度经营类景气指标中,主营产品生产量、订单量及营业收入均保持在荣枯线上方延续扩张态势,营业利润也维持在景气区间运行。从环比变化来看,各项指标均表现平稳,表明行业经营状况总体保持扩张。信心类景气指标方面,企业发展信心和行业发展信心一季度分别为117.50点和122.50点,虽仍处于较高景气区间,但较上季度均有所回落,说明企业在节后恢复期对技术升级、政策支持及新订单等利好因素持谨慎乐观预期。综合来看,经营类和信心类细分指标的走势反映出,临西轴承行业正处于短期调整与长期预期交织的阶段,企业需加强成本管控与市场拓展的平衡,并密切关注政策及行业动态,以应对潜在风险。

二、行情分析

(一)原料市场

轴承制造行业产业链上游包括钢材、铜和铝等有色金属、非金属材料以及生产所需设备等。其中,轴承钢是轴承制造的主要原材料,其供应和价格的变动将直接影响轴承生产的连续性和稳定性。2026年一季度,轴承钢市场运行呈现明显改善迹象,结束了2025年全年的低位震荡局面,表现为“成本端支撑逐步强化、供应阶段性收紧、价格中枢稳步上移”。

价格方面,轴承钢实现趋势性突破。进入2026年以来,在钢厂供给收缩与下游补库预期增强的共同作用下,轴承钢价格稳步走高。据我的钢铁网监测,截至3月6日,GCr15绝对价格指数为4822元/吨;3月中旬小幅拉涨至4827元/吨;月末进一步上扬至4837元/吨,当月累计上涨15元/吨。整体来看,一季度轴承钢价格重心较上

年末有所上移,结束了2025年全年的低位震荡格局。

供需层面,供给端收缩是本轮价格回暖的核心逻辑。一季度正值春节假期,叠加3月部分钢厂集中检修,轴承钢产量呈逐月缩减态势,钢厂生产补库节奏偏慢,整体资源处于偏紧状态。受此影响,下游轴承企业补库意愿有所增强,1月市场整体成交情况好于预期。不过,需求端释放仍相对克制,多数企业延续“小批量、按需采购”的谨慎策略,这在客观上限制了价格进一步上行的空间。与此同时,供给收缩也改善了部分钢厂的盈利状况,部分企业利润由亏转盈。

竞争格局方面,产品结构分化仍在延续。龙头企业持续向风电、航空航天等高端轴承钢领域倾斜,高技术门槛产品价格较为坚挺,议价能力突出;而普通连铸材市场同质化竞争激烈,价格承压明显。此外,外部环境不确定性有所上升。受美国关税政策调整等因素影响,轴承及相关产品出口面临一定扰动,部分企业账款回收周期拉长,经营压力加大,需持续关注海外市场变化对上游原材料需求的传导效应。

(二)下游行业

轴承作为“工业的关节”,广泛应用于汽车、工程机械、家电、机器人制造、航空航天等领域。2026年一季度,下游行业呈现“汽车承压调整、工程机械复苏延续、高端制造景气上行”的分化格局。

1.汽车市场:产销增速放缓,盈利压力加大

2026年一季度,汽车行业整体增速有所放缓。据中国汽车工业协会统计,一季度汽车产销量分别为703.9万辆和704.8万辆,同比分别下降6.9%和5.6%。从效益指标看,国家统计局数据显示,一季度汽车制造业利润总额同比下降17.7%,在主要机械行业中降幅居前。同期汽车行业销售利润率降至3.2%,显著低于下游工业企业6%的平均水平。

从结构看,新能源汽车仍为行业亮点。一季度新能源汽车产销量分别为296.5万辆和296万辆,新车销量占汽车总销量的42%。出口方面表现尤为突出,一季度汽车出口222.6万辆,同比增长56.7%,其中新能源汽车出口95.4万辆,同比增长超过120%。新能源汽车渗透率的持续提升,对轴承的转速、噪声、轻量化等性能提出更高要求,为具备技术优势的轴承企业开辟增量空间。

成本端压力来自上游原材料价格大幅上涨。碳酸锂价格从2025年低点约7.5万元/吨升至一季度突破18万元/吨,铜、铝等有色金属价格同比涨幅介于11.8%至30.4%之间。国家统计局数据显示,一季度原材料制造业利润同比增长77.9%,有色金属行业利润增幅达116.7%,而上游成本高企进一步挤压了下游汽车及零部件企业的利润空间。

2.工程机械行业:复苏态势延续

2026年一季度,工程机械行业延续了2025年以来的复苏态势。大规模设备更新政策持续发力,专项债发行提速带动基建项目开工,为工程机械需求提供稳定支撑。

从效益指标看,一季度专用设备制造业利润总额同比下降8.2%,行业“增收不增利”压力依然存在,成本管控能力成为企业竞争力的重要维度。但从出口看,装备制造业产品出口4.25万亿元,增长19.2%,其中铁路船舶等运输设备制造业产品出口增长超过两成,为配套轴承需求提供有力支撑。

3.高端制造与新兴赛道:机器人、低空经济需求加速释放

2026年一季度,高端制造业景气度持续走高,成为轴承产业的重要增长极。据中国机械工业联合会数据,一季度工业机器人累计产量为23.8万套,同比增长33.2%。全国规模以上工业企业利润数据显示,高技术制造业利润增长高达47.4%,远超传统制造业增速。

人形机器人、低空经济等未来产业进入较快发展周期,关节轴承、精密减速器轴承等高端产品需求加速释放。可以预见,高端轴承及机器人相关轴承将成为2026年轴承市场的重要增长极。

4.家电市场:总量平稳,结构分化持续

一季度家电行业整体运行平稳。受国补政策延续及以旧换新政策推动,白电、小家电板块保持稳健。但受地产下行压力影响,厨电板块需求相对偏弱。家电轴承需求以标准、批量型产品为主,“价格内卷”现象依然突出,利润空间持续承压。

2026年一季度,轴承行业竞争格局延续分化态势。头部企业向高端化、智能化方向加速转型,聚焦航空航天、高铁动车、风电核电、人形机器人等新兴赛道。全国规模以上工业企业利润数据显示,装备制造业利润同比增长21%,高技术制造业利润增长47.4%,显示出高附加值领域的强劲增长动力。而中低端市场同质化竞争持续加剧,价格内卷压缩利润空间,部分中小微企业经营困难,账款回收难度增加。

综合来看,2026年一季度轴承行业处于“原料成本支撑增强、需求结构性分化、高端赛道加速扩容”的关键阶段。企业需平衡成本管控与技术创新,把握高端制造与新兴产业发展机遇,持续提升核心竞争力。

三、行情展望

(一)指数走势预测

轴承产品价格指数方面,二季度有望延续稳中趋强的运行态势。轴承钢原料价格重心较2025年明显上移,截至3月末GCr15绝对价格指数升至4837元/吨,成本端支撑持续增强;同时二季度为传统生产经营旺季,下游汽车、工程机械等行业开工率提升,订单需求有望边际回暖,新能源汽车渗透率持续提升带来的高端轴承需求也对产品价格形成结构性拉动。但中低端轴承市场同质化竞争依然激烈,“价格内卷”现象短期内难以根本缓解,将限制指数上行空间。

产业发展指数方面,二季度有望延续回升态势且增幅有所扩大。随着春节假期影响消退,企业全面复工复产,主营产品生产量和订单量将逐步恢复至正常水平,一季度经营类指标中生产量、订单量均保持在106.25点,二季度有望进一步提升。质量效益方面,在“反内卷”政策引导下,行业无序竞争得到一定遏制,企业更加注重精细化管理和成本管控,营业利润指标一季度回升至101.25点,二季度有望继续小幅改善。

品牌影响力指数方面,二季度有望实现触底反弹。一季度品牌影响力指数受品牌推广指标大幅下滑拖累出现阶段性回落,进入二季度,随着春节假期影响消退、各类行业展会及线下推广活动有序恢复,品牌推广指数预计将迎来明显反弹。同时,品牌建设指标延续稳步提升态势,企业持续加大品牌认证、专利布局、质量体系等长期性投入,品牌建设与品牌推广有望形成合力。

产业景气指数方面,二季度预计继续保持在扩张区间运行。经营类指标中,生产量、订单量、营业收入等关键指标有望在一季度基础上稳中有升,但营业利润改善幅度可能有限,成本压力与市场竞争仍是主要制约因素。信心类指标方面,一季度企业发展信心为117.50点、行业发展信心为122.50点,仍处于较高景气区间,随着下游需求逐步释放、政策利好持续落地,企业对未来发展的信心有望保持坚挺。

(二)行业发展趋势研判

1.高端化与智能化仍是主攻方向

新一轮科技革命驱动轴承产品向精密化、集成化、智能化方向加速演进。人形机器人、低空经济等未来产业的加速落地,对高端精密轴承形成持续拉动。2026年一季度工业机器人产量同比增长超30%,高技术制造业利润增长超40%,表明高端赛道景气度持续走高。企业需加大研发投入,加快产品迭代,抢占新兴市场份额。

2.绿色制造成为核心竞争力

在“双碳”目标引领下,轴承行业绿色转型加速。从低碳冶炼工艺、节能热处理技术到长寿命低摩擦产品设计,绿色化将全面渗透产业链各环节。具备先发优势的企业有望在市场竞争中脱颖而出。

3.产业链协同与风险防控并重

面对外部贸易政策不确定性及原材料价格波动风险,企业应加强上下游协同,构建更具韧性的供应链体系。同时,需密切关注出口关税政策变化及汇率波动,做好风险对冲与账款管理,保障经营稳健运行。

上一篇:已经是第一篇