春主升发,彝良天麻能平肝息风、补脑安神、温和滋补,天麻素平均含量高达1.13%,是国家新版药典规定的5倍还多。不管是煲汤、泡水、即食,都能把春天的精气神吃回来。

【要点速览】

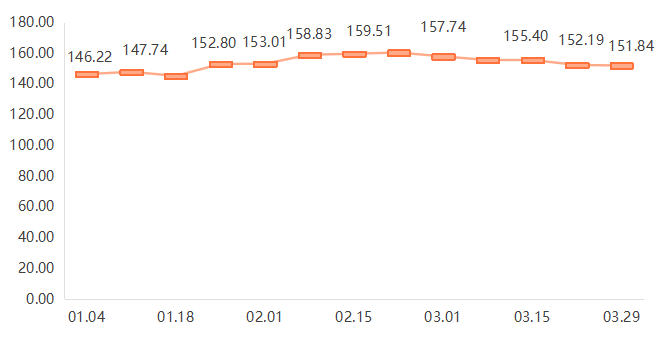

一季度,彝良天麻产品价格总指数冲高回落,季度累计上涨4.41%

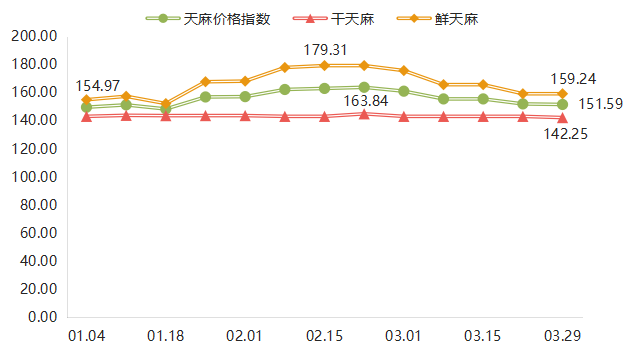

天麻价格指数累计上涨1.89%

鲜天麻价格指数波动剧烈,季度上涨3.81%

干天麻价格指数平稳偏弱、季度微跌0.61%

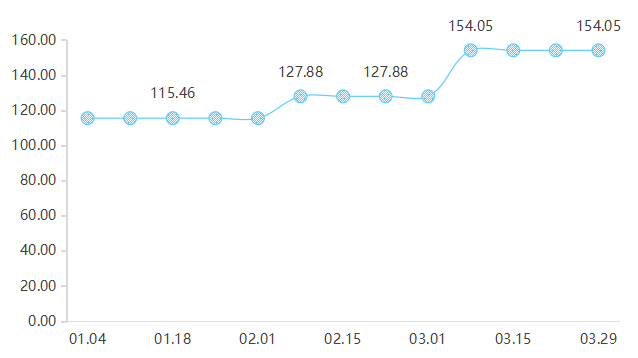

两菌价格指数季度累计上涨33.43%

今年天麻品质如何?一季度数据告诉你

天麻产品价格总指数经历波动上行、冲高企稳、持续回落三个完整阶段,最终季度累计上涨4.41%。

天麻产品价格指数走势

(一)天麻价格指数波动上涨

天麻价格指数走势与总指数高度同步,季度累计上涨1.89%。指数波动由鲜天麻主导,干天麻仅窄幅震荡,对整体波动贡献有限。

天麻价格及细分指数走势

鲜天麻价格指数季度波动较为剧烈,是拉动整体指数上行的核心动力。2月第2—3周达到高点179.31点,期末收于159.24点,季度累计上涨3.81%。等级分化极为显著:四级天麻、小麻、统货等大众消费品类在2月第1周出现集中大幅上涨,分别上涨19.03%、11.61%、14.52%,节后价格刚性较强、回调幅度较小;特级、一级、二级等中高端礼品品类节前冲高明显,节后快速回落,特级天麻季度累计下跌7.99%,充分体现高端礼品需求“脉冲式释放、快速降温”的特征。

干天麻价格指数整体平稳偏弱,波动幅度远小于鲜天麻。高库存压力、加工企业谨慎收购、需求以刚需为主,共同导致干天麻价格缺乏上涨动力,走势平稳偏弱。

(二)两菌价格指数季节性波动

两菌价格指数为本季度涨幅最大、波动最突出品种。1月全月稳定在115.46点,供需保持均衡;2月第1周受春耕备种启动、需求集中释放影响,指数跳涨至127.88点,环比上涨10.76%;3月第1周种植全面铺开,供应偏紧叠加成本上升,指数再度大幅上涨至154.05点,环比上涨20.47%,之后全月稳定运行,季度累计上涨33.43%。从细分品种看,蜜环菌涨幅显著高于萌发菌,是拉动两菌指数上行的核心力量,反映春季种植对蜜环菌需求更为刚性、集中。

两菌价格指数走势

三大关键行情拆解

1⃣ 上游:供应结构性收紧,种植成本显著抬升

供应端,1月冬麻进入采挖后期,产地货源持续消耗,优质天麻因天麻素含量高达1.13%,为药典标准5倍以上,被大中型药企提前锁单,流通端形成总量下降、高端货更缺的结构性短缺;3月鲜天麻产新基本结束,市场以库存货源为主,供给进一步收缩。

种植端,一季度为春季备种关键期,农户扩种意愿较强,但两菌价格连续上涨抬升种植成本,反映春季种植需求集中释放、企业复工偏慢导致短期供应偏紧。

2⃣ 中游:干天麻高库存承压,鲜天麻敏感上涨

中游延续弱加工、强流通、高库存态势。整体来看,中游对价格传导呈现“鲜天麻敏感、干天麻迟钝、节日强拉动、淡季弱支撑”特点。

3⃣ 下游:需求多元分化,政策与市场双轮驱动

一季度下游消费完全由春节主导,呈现节前爆发、节中平淡、节后退潮走势。

需求结构上,礼品消费拉涨价格,高端天麻受追捧;药用需求占比其次,以二级、三级、四级干货为主,需求刚性稳定;日常家庭消费占比较小,以小麻、统货为主,价格波动更小。

消费特征上,“药食同源”政策推动需求多元化,年轻消费群体扩大,线上采购成为重要增量渠道 。

区域分布上,消费集中在华东、华南、西南,西南以鲜天麻消费为主,华东、华南侧重中高端干品,华北、东北、西北占比较小,以药用需求为主。

二季度预判

1. 总指数:延续弱势震荡,148.00—152.00点之间运行,季度跌幅预计在2.00%—3.00%

2.天麻价格指数同步回落,鲜天麻继续回调,预计跌幅4.00%—6.00%,中高端品种调整幅度更大

3. 干天麻:缓慢去库存为主,价格保持平稳,波动幅度控制在±1.00%以内

4. 两菌:维持高位,预计保持在154.05点附近,难再大涨

操作建议

鲜天麻:按需采购,不追高,避开高位囤货

干天麻:以销定采,轻库存、慢去化

种植户:两菌高位,控制成本,理性备种