3秒核心结论

一季度行业遭遇成本暴击: 原料价格指数暴涨31.01%,产品价格指数仅微涨0.53%,成本传导严重受阻; 产业景气指数勉强站上荣枯线,但企业信心仍高位; 出口成唯一亮点,风电+新能源汽车长期逻辑不变!

一、指数运行解读

(一)原料价格指数大幅跳涨

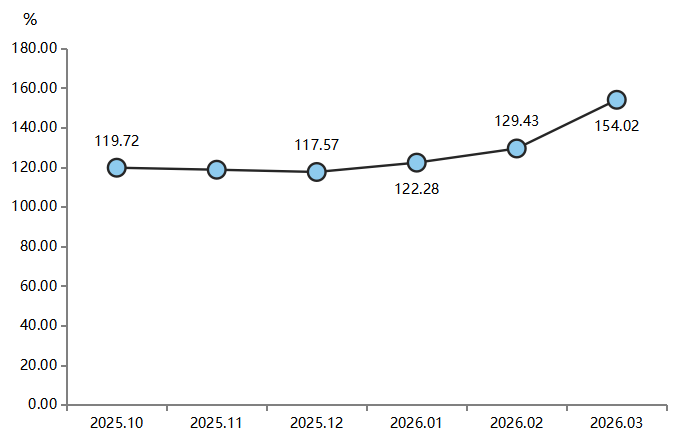

2026年一季度,美国以色列和伊朗的战争,短期推动国际油价快速上涨,影响复合材料原料价格指数快速、大幅上涨。截至3月,原料价格指数收报于154.02点,较2025年12月上涨31.01%,季度内呈逐月加速上行态势。

复合材料原料价格指数运行趋势图

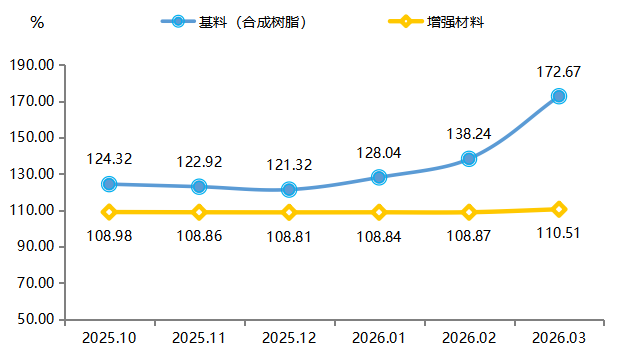

复合材料原料主要包含基料和增强材料两个大类,具体运行情况如下图:

分类型复合材料原料价格指数运行趋势图

基料价格指数大幅上涨。截至2026年3月,基料价格指数收报于172.67点,环比涨幅高达24.90%,较2025年12月上涨42.32%,成为拉动复合材料原料价格指数上行的绝对主力。其背后原因复杂:一是原油、苯乙烯等大宗商品价格在一季度出现快速上涨,成本传导效应集中显现;二是2025年持续的去库存周期后,下游备货需求在2026年春节后有所释放,阶段性供需错配推高了基料价格。

增强材料价格指数稳中有升。2026年3月,增强材料价格指数收报于110.51点,环比上涨1.50%,较2025年12月上涨1.56%,增强材料市场供需关系总体平衡。

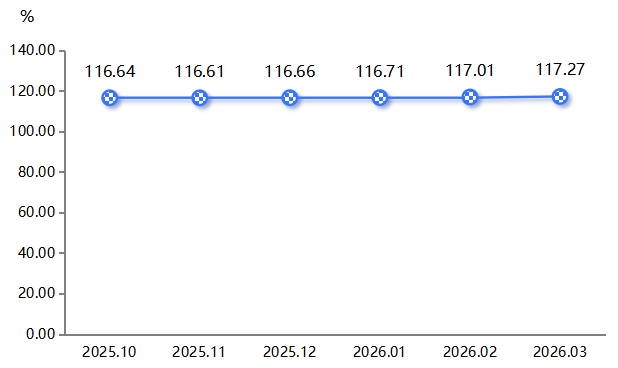

(二)产品价格指数温和跟涨

2026年一季度,在成本端压力急剧上升的背景下,复合材料产品价格指数保持温和跟涨态势,显示出一定的价格粘性。截至3月,产品价格指数收报于117.27点,较2025年12月上涨0.53%,季度内涨幅逐月小幅抬升。

复合材料产品价格指数运行趋势图

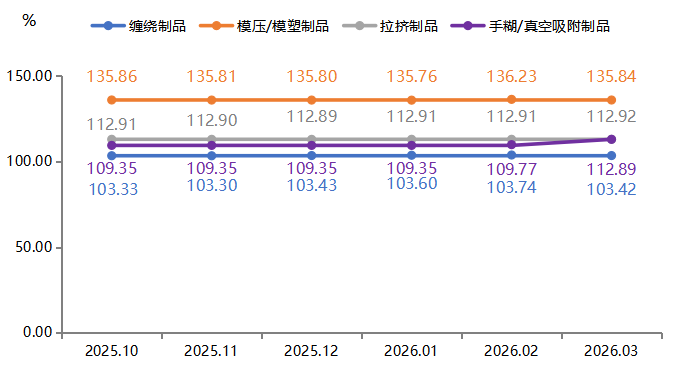

复合材料产品按工艺可以分为缠绕制品、模压/模塑制品、拉挤制品、手糊/真空吸附制品,各分项指数近半年走势如下图所示:

分工艺复合材料产品价格指数运行趋势图

2026年一季度,分工艺复合材料产品价格指数“三涨一跌”。其中,模压/模塑制品价格指数高位运行,3月指数收报于135.84点,较2025年12月上涨0.03%,为产品价格指数提供核心支撑。手糊/真空吸附制品价格指数一季度表现抢眼,3月指数收报于112.89点,较2025年12月上涨3.24%。拉挤制品价格指数稳中有升,3月指数收报于112.92点,较2025年12月微增0.02%,在绿色基建等领域需求稳定。而缠绕制品价格指数则稍显疲软,3月指数收报于103.42点,较2025年12月微跌0.01个百分点,传统管道、储罐等领域产品价格竞争激烈。

整体来看,尽管产品价格指数实现一季度内“三连涨”,但0.53%的涨幅,远低于原料成本端31.01%的飙升幅度,意味着下游制品企业正面临严峻的成本传导压力。

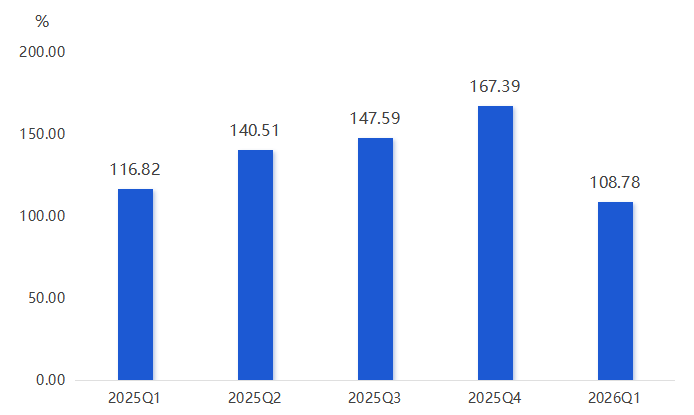

(三)产业发展指数季节性回调

2026年一季度,复合材料产业发展指数收报于108.78点,环比下降35.01%,同比下降6.88%,呈季节性回落走势。

复合材料产业发展指数运行趋势图

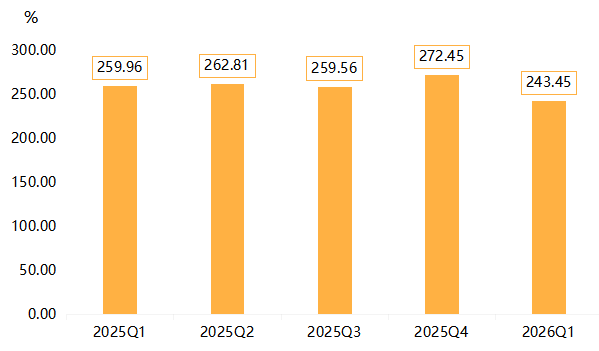

(四)科技创新指数有所下降

2026年一季度,科技创新指数结束了2025年的波动增长态势,收报于243.45点,环比下降10.64%,同比下降6.35%。

复合材料科技创新指数运行趋势图

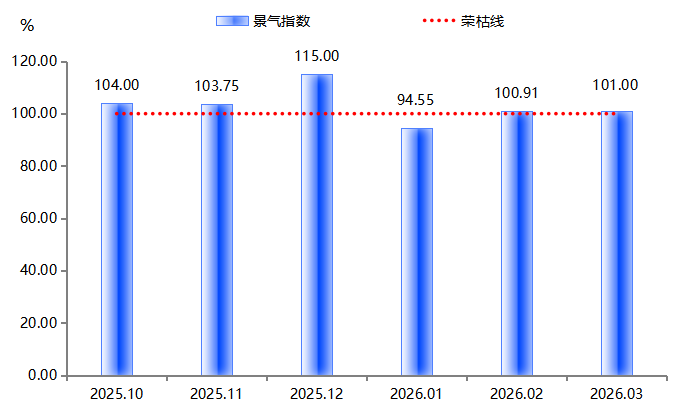

(五)产业景气指数站上荣枯线

2026年一季度,复合材料产业景气指数呈逐月修复态势,但过程较为艰难。1月指数为94.55点,低于荣枯线;2月指数突破荣枯线,回升至100.91点;3月指数进一步微升至101.00点,景气运行但基础尚不牢固。

复合材料产业景气指数运行趋势图

综上,2026年一季度,枣强复合材料产业面临“成本冲击、经营承压、创新回调”的阶段性挑战,但产品价格韧性、科技成果基础及企业家长期信心,仍为产业应对困难提供了重要支撑。

二、市场行情分析之上游原料行情动态

2026年一季度,玻璃纤维价格呈低位企稳、小幅回升态势,而不饱和树脂价格则在3月出现大幅跳涨,两者走势明显分化。

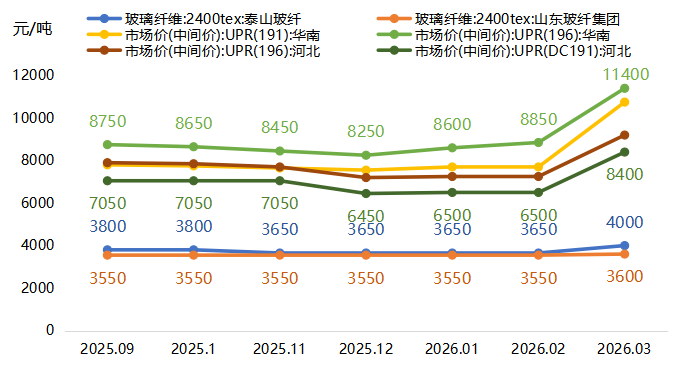

部分原料价格走势

1.不饱和树脂价格创阶段新高

枣强复合材料产品上游原材料所涉及的基料以不饱和树脂为主。2026年一季度,国内不饱和树脂(UPR)市场触底反弹、价格中枢显著上移,终结了近年来下行的大趋势。截至3月末,华东地区主流成交价攀升至10500至10600元/吨,创下阶段新高。本轮行情的核心驱动因素在于上游原料成本的大幅抬升,中东地缘冲突持续升级,国际原油价格脉冲式上行,带动苯乙烯、顺酐、二乙二醇、丙二醇等UPR关键原料价格全面走高,成本端对UPR形成强力推涨。然而,需求端表现整体疲弱,下游对高价原料接受度较低,行业供强需弱格局加剧,企业利润空间被大幅压缩,呈现出典型的“高成本、低开工、弱盈利”特征。从季度走势看,市场呈现“节前震荡走强—节中休市—节后冲高回落”的阶段性特征。

2.玻璃纤维价格上调

枣强复合材料产品上游原材料所涉及的增强材料以玻璃纤维为主。2026年一季度,玻璃纤维价格整体从周期底部进一步回升,量价齐升趋势有所巩固,龙头企业盈利能力进一步改善。一季度海外油气价格上涨,加剧了市场对建材成本上升和涨价传导的担忧。贵金属价格上行也对玻纤生产成本形成一定支撑。2026年一季度,上游能源及辅料价格的温和上涨进一步增强了企业提价意愿。截至3月末,2400tex无碱缠绕直接纱均价为3721元/吨,环比上涨0.12%,涨价趋势延续。

三、市场行情预判

(一)原材料市场行情预判

1.不饱和树脂:短期“高成本、低开工”延续,中长期供需再平衡可期,二季度或将呈高位区间震荡、价格重心较一季度小幅回落3-8%,主流运行区间预计在10000-11500元/吨。

2.玻璃纤维:高端结构性偏紧延续,价格上行通道开启,预计玻璃纤维市场价格在二至三季度将继续温和上行,二季度或上涨200-400元/吨,全年价格中枢较上年明显抬升。

(二)产品市场行情预判

1.缠绕制品市场:基本盘稳固,向高端化升级

2.模压/模塑制品市场:高位运行,新能源汽车驱动增量释放

3.拉挤制品市场:风电主梁驱动高增长,绿色基建拓展新空间

4.手糊/真空吸附制品市场:定制化需求回暖,高技术壁垒领域突破可期

5.出口市场:新兴市场开拓空间广阔,产品结构亟待升级