为什么通辽黄玉米,是家乡人的骄傲?

国家农产品地理标志 · 品牌价值超300亿 · 高淀粉 · 高营养 · 家乡特产

通辽地处世界三大黄金玉米带之一,种出的黄玉米色泽金黄、颗粒饱满、角质率高,被誉为“草原黄金粮”“铁杆庄稼”!2026年通辽市计划推广密植高产技术模式面积约 1100万亩 ,力建“吨粮田”超 400万亩 ,产业基础扎实。

2026年一季度核心数据

产品价格指数101.65点 ↑1.08%

产业景气指数 110.23点 市场预期持续向好

品牌培育指数129.90点 品牌市场认可度稳固

市场供需方面,总量充足、优质紧缺。

需求端呈现“饲用疲软、加工刚需”的分化特征。

作为通辽人骄傲,黄玉米产业稳健扩张,产品价格指数小幅上行,品牌价值持续凸显!

通辽黄玉米指数行情解读

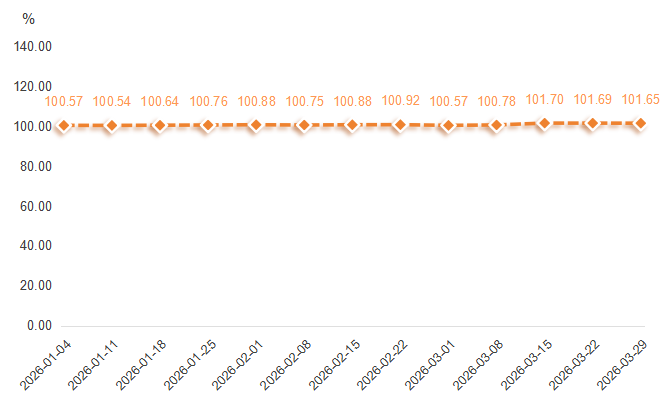

产品价格指数小幅上行

2026年一季度,通辽黄玉米产品价格指数波动上行至101.65点,累计上涨 1.08% 。

产品价格指数走势图

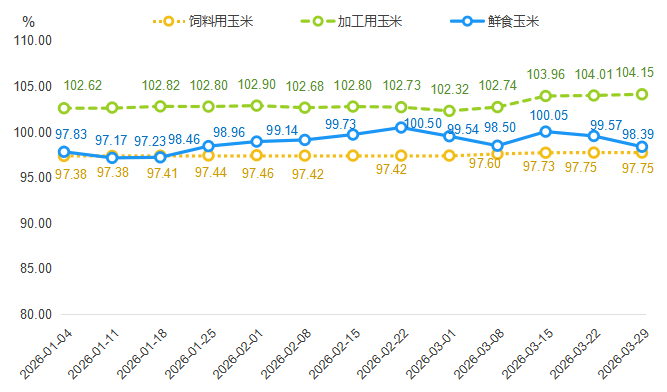

加工用玉米指数涨幅最大

一季度,加工用玉米指数上涨至104.15点,季度涨幅约 1.49% ,在三大品类中涨幅最大。

具体来看,1-2月份加工用玉米价格在102.60-102.90点区间运行,3月则出现上涨,截至3月底,指数为104.15点,单月涨幅1.79%。

一季度,虽然下游加工企业生产承压,但依旧保持一定的加工负荷,加工用玉米需求仍较大。

产品价格细分指数走势图

饲料用玉米指数最为平稳,鲜食玉米指数震荡运行

一季度,饲料用玉米指数在97.38-97.75点之间窄幅波动,波幅不足0.4%,表现最为平稳。

鲜食玉米指数震荡运行,指数缓慢攀升至98.39点。

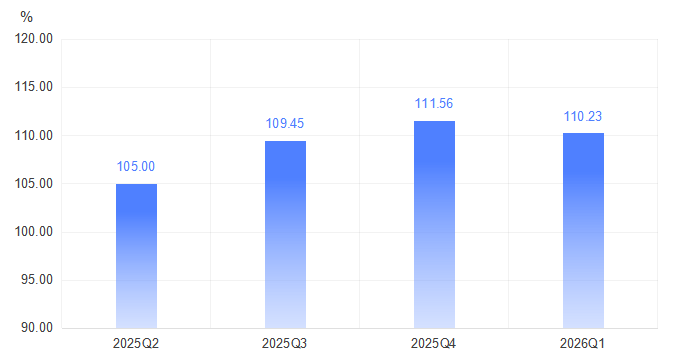

产业景气指数下行

一季度,产业景气指数较2025年四季度回落1.33个百分点,但仍高于荣枯线10.23个百分点,表明通辽黄玉米产业整体处于扩张发展阶段,市场预期持续向好。

产业景气指数走势图

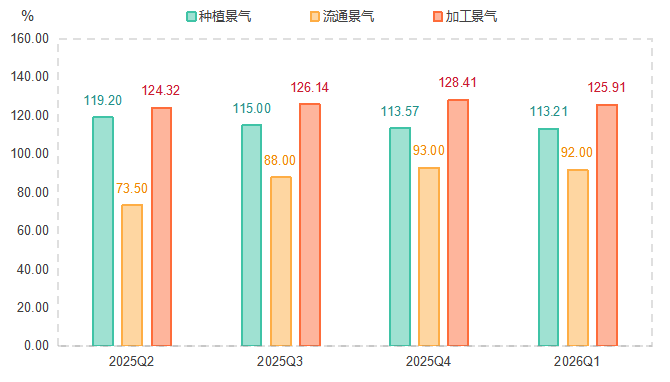

种植景气指数高位企稳

一季度,种植景气指数较2025年第四季度微幅下降0.36点,整体来看,玉米种植端信心依然坚实、预期稳定。

流通景气指数略有回调

具体来看,春节前后物流效率降低,人员、车辆紧张,影响了正常的购销流转。

同时,季末“地趴粮”集中上市,对市场形成阶段性冲击,贸易商销售压力增大,利润空间被压缩,玉米流通速度减慢。

加工景气指数高位回落

指数虽较2025年四季度回调2.50点,但仍维持在120点以上的高位区间。

整体来看,深加工企业(如淀粉、酒精及饲料原料加工)虽面临原料成本压力,但仍在一季度保持了一定的开工负荷。

产业景气细分指数走势图

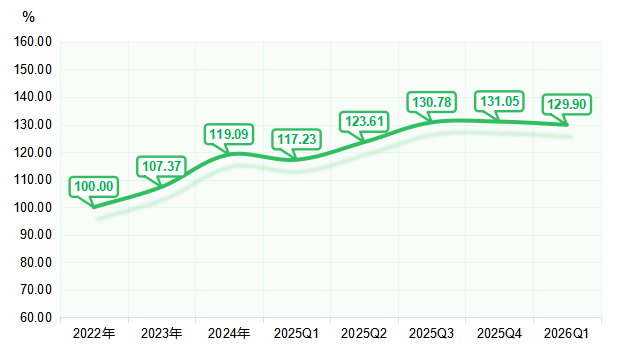

品牌培育指数略有回调

品牌培育指数在经历2025年三、四季度的连续上涨后,2026年一季度出现小幅回调,从2025年第四季度的131.05点回落至129.90点,下降0.88%。

品牌培育指数走势图

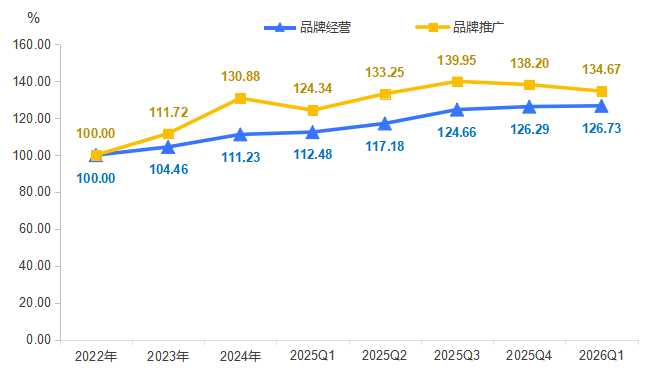

(1)品牌经营指数较上季度微增 0.34% 。

通辽黄玉米在品牌授权、标准化管理及市场渠道建设方面持续发力,品牌在市场上的认可度、产品的溢价能力以及渠道的掌控力基础依然牢固,品牌资产价值稳步提升。

(2)品牌推广指数较上季度回落2.55%。

一季度处于传统销售淡季,大型展会及营销活动相对减少,但整体推广热度依然维持在较高水平。

品牌培育细分指数走势图

一季度,通辽市优质农畜产品选品用标机制工作会议召开,会议强调将聚焦通辽黄玉米核心区域公共品牌,对接自治区“蒙字标”,整合地理标志、绿色、有机等认证体系,按照统一标准、统一标识、统一包装、统一宣传“四统一”原则,开展产品推广、包装升级、市场拓展及品牌宣传,持续推动特色农产品的市场占有率提升和品牌影响力扩大。

一季度玉米市场分析之供给端

2026年一季度,通辽黄玉米的供给端经历了从“节前集中上量”到“节后优质粮源偏紧”的转变,市场整体呈现“总量充足、优质紧缺”的格局。

从上市节奏与基层售粮进度来看,一季度呈现出明显的“前高后低”特征。1月,受春节临近和节前资金回笼需求的双重影响,通辽地区基层农户售粮积极性提升,市场迎来节前售粮高峰。1月下旬基层售粮进度一度达到阶段性高点,市场有效供给充足,有效缓解了节前下游企业的备货压力。2月,春节假期导致市场交易基本停滞,加之气温回升使得东北产区“地趴粮”储存难度加大,农户为避免粮源霉变,在节后出现了短暂的集中售粮现象。3月,随着基层余粮的快速消耗,通辽地区基层售粮进度已超过九成,粮源基本转移至贸易环节。此时,市场供给的主导权从农户手中转移到了贸易商手中,而贸易商受前期建库成本支撑,低价销售意愿不强,导致市场流通粮源减少,供给端由“宽松”转向“结构性偏紧”。

从粮源品质结构来看,优质粮源的稀缺性在一季度愈发凸显。尽管2025/26年度通辽玉米整体丰产,但受前期天气影响,部分粮源存在水分偏高或霉变风险。随着一季度气温逐渐回升,这部分质量偏差的玉米被市场加速消化,主要用于深加工领域。而符合饲用和优质加工标准的干粮,因其储存稳定性好、品质优良,成为市场争抢的焦点。这种“优劣分化”的供给结构,导致市场上有效供给(特别是优质粮源)并未因总量充足而显得宽松,反而在3月中下旬出现了“有价无市”的抢粮现象,为价格上行提供了坚实基础。

从政策性粮源补充来看,一季度政策性调控呈现出“托底与补充并重”的特点。中储粮在东北产区的轮入收购工作在一季度持续进行,其收购价格略高于深加工企业,对市场价格形成了明显的托底作用,有效稳定了农户和贸易商的售粮预期。同时,为缓解阶段性供需矛盾,政策性小麦等替代粮源也在有序投放市场。1月7日开始投放的最低收购价小麦,以及后续持续的轮出拍卖,为饲料企业提供了替代选择,在一定程度上补充了市场供给,避免了玉米价格因结构性偏紧而出现非理性上涨。这种“一手托底、一手补充”的政策组合拳,确保了市场供给的整体稳定,使一季度通辽黄玉米市场在供需博弈中始终维持着“紧平衡”的运行格局。

二季度行情预测

加工用玉米价格指数:震荡上行,冲高回落

4月下旬至5月中旬,价格指数将继续上探。6月后,受检修期及替代品投放增加影响小幅回调。

饲料玉米价格指数:弱势盘整,底部有支撑

97.00-98.50点区间内弱势运行,难有大幅上涨动力,但受成本支撑也不会大幅下跌。

鲜食玉米价格指数:季节性回落后或将反弹

4月至5月中旬,价格指数或将继续下探;5月下旬至6月,随着冷库优质粮源消耗殆尽及新季鲜食玉米尚未大量上市,价格有望回升。