产业热点

从"给蘑菇造空调房"看武城暖通产业的跨界突围

武城作为全国暖通消防风机产业集群县,拥有3000余家企业、年产值近400亿元。但长期以来,末端产品扎堆、同质化竞争激烈,产业发展深陷"内卷"瓶颈。

2021年,常兴集团率先破局——投入1700万元研发资金,将工业级精密温控核心技术移植到现代农业,打造智能食药用菌方舱。温度、湿度、光照、CO₂浓度全维度智能调控,手机一键操控,产量比传统种植高出30%。

近年来,当地企业数量下降了10%左右,但因产业结构不断优化,整体产值反而增长30%,暖通产业正形成新型农机研发制造群,推动整个产业集群实现高质量发展。

从"造空调"到"种蘑菇",武城暖通产业的跨界创新正全面提速。回到产业基本面——2026年一季度运行数据,同样交出了一份韧性答卷。

↓

让我们通过数据来解读

part1

先来了解一季度暖通空调产业上下游行情

成本端:多重压力叠加

2026年一季度,暖通空调上游核心原材料价格全线走高。电解铜现货均价突破9.9万元/吨,铜材占中央空调主机、换热器成本的25%-30%,单台设备成本增加200-300元。第三代制冷剂在配额冻结政策下持续紧平衡,R32均价稳定在6.3万元/吨。ABS塑料暴涨51.7%、原油推高物流成本,叠加芯片供需失衡涨价,形成多重成本叠加局面。

供应链格局分化加剧:规上企业凭借长协、套保稳定成本,中小企业依赖现货采购,利润分配进一步向头部集中。

需求端:新兴与出口构成核心支撑

房地产仍处筑底阶段,一季度开发投资同比下降11.2%;竣工面积下降25.0%,空调零售额同比下滑13.8%。

但结构性亮点突出:

• 新能源、半导体、AI数据中心对高精度恒温恒湿设备需求旺盛

• 大规模设备更新和建筑节能改造带动存量更新需求释放

• 出口市场展现较强韧性,中央空调出口同比增长23.7%,东盟、非洲增速分别达15.4%和23.7%

产业链格局

武城产业集群企业超3000家,风机、风管等末端产品全国市占率超60%。竞争正从同质化价格战转向技术、品牌、系统解决方案的价值竞争。高效节能、智能化产品占比持续提升,但主机整机制造、核心零部件自主化仍有提升空间。

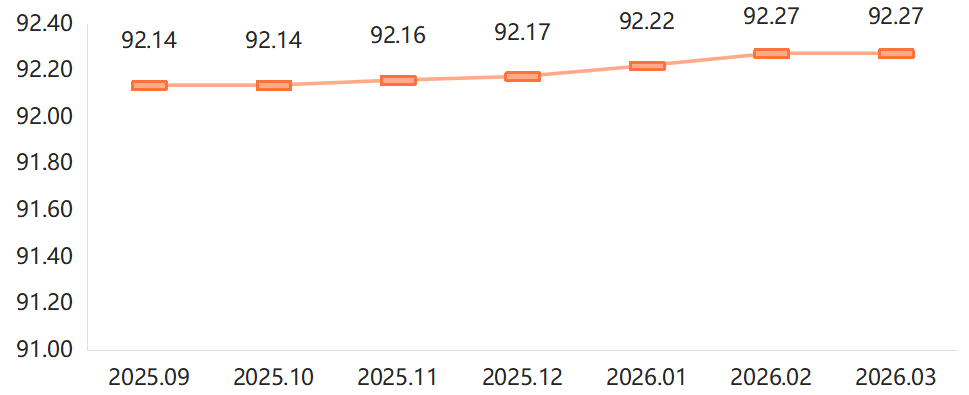

part2 产品价格指数 · 稳中有升

看点

产品价格指数收于92.27点。季度稳中有升,较2025年12月上涨0.11%。原材料成本刚性推动,但受制于下游接受度,涨幅温和。其中,中央空调系列凭借资质壁垒和定制化服务能力具备较强议价能力,一季度中央空调系列价格指数由95.62点升至95.71点;消防排烟系列在强制性标准执行力度加大下价格小幅回升,一季度消防排烟系列价格指数由88.73点升至88.83点。

产品价格指数走势图

part3

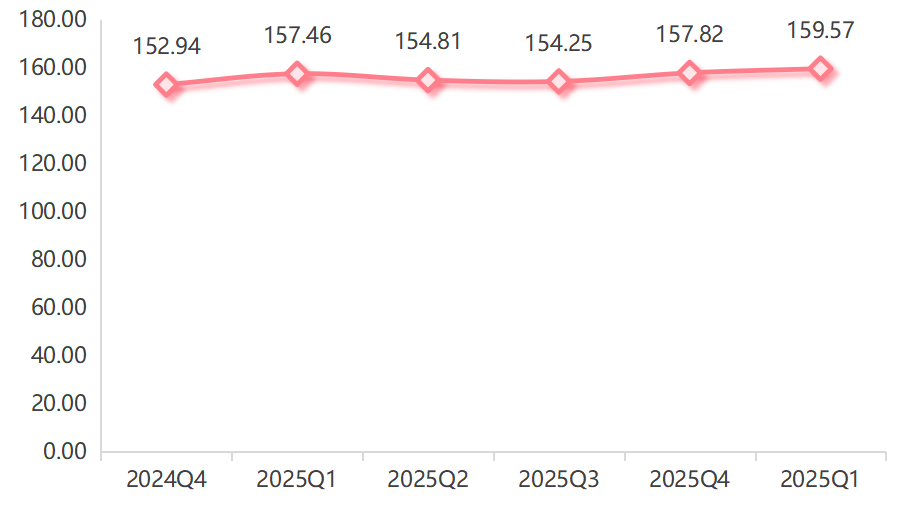

创新发展指数 · 动能蓄积

看点

创新发展指数收于159.57点,较2025年四季度上涨1.11%,再创新高。其中,研发投入指数、有R&D活动企业数指数分别上涨1.65%和7.04%,产学研融合和人才集聚为创新提供坚实保障。创新成果转化因春节因素小幅回落,但整体增长趋势明确。

创新发展指数走势

part4

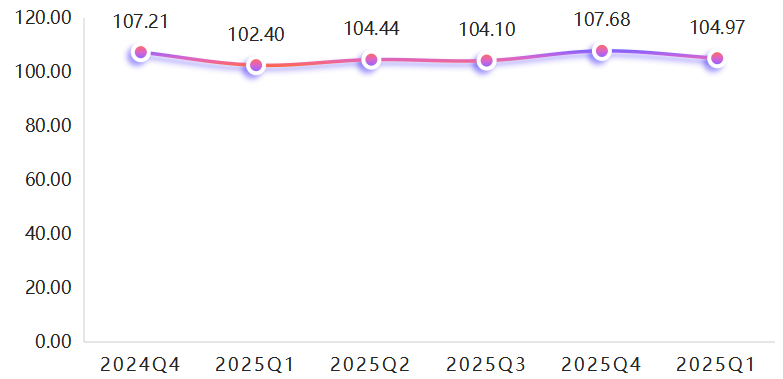

发展水平指数 · 规模回升

看点

发展水平指数收于104.97点,环比下降2.52%,同比上涨2.51%,呈现典型的季度季节性波动特征。一季度受春节假期停工、节后复工节奏偏慢影响,企业开工率与产能释放阶段性回落,带动指数小幅回调。

发展水平指数走势图

part5

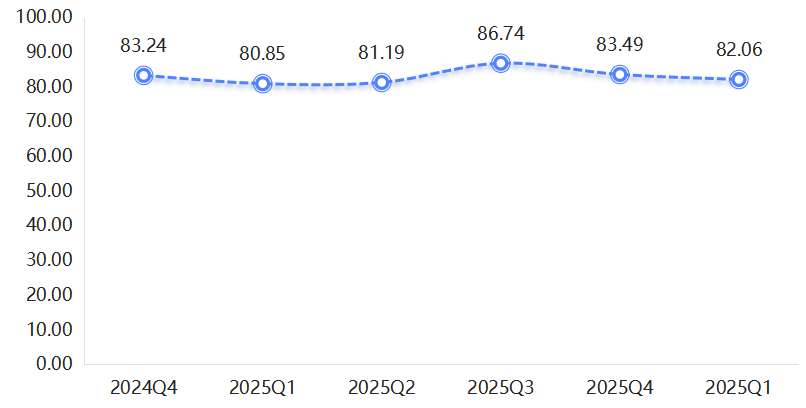

质量效益指数 · 边际改善

看点

质量效益指数收于82.06点,环比下降1.71%,同比上涨1.50%,整体在合理区间平稳运行,呈现质量稳健、效益边际改善的特征。其中,质量控制指数持续稳定在101.08点,产品抽检合格率等指标保持良好。经营效益触底回升迹象明显,行业利润率指数同比上涨2.19%,头部企业效益修复加速。

质量效益指数走势

part6

武城暖通空调产业与国内重点产区对比分析

看点

中国暖通空调产业呈"三足鼎立"格局。广东以整机品牌取胜,浙江以精密部件见长,而武城在配套件领域占据绝对垄断地位,走出了独特的产业路径。

武城暖通空调产业与其余地区发展对比

武城正从“末端制造”向核心部件突围:EC/DC永磁同步电机量产突破,“共享工厂+产业大脑”数字化集采,组织创新领先全国。

武城暖通空调产业在2026年一季度,顶住原材料成本高位、下游需求分化的双重压力,整体运行稳健、韧性凸显。产品创新加速、产业结构优化、跨界生态初现,这座山东小城正在为中国县域制造业的高质量转型,提供一份值得关注的样本。

上一篇:已经是第一篇