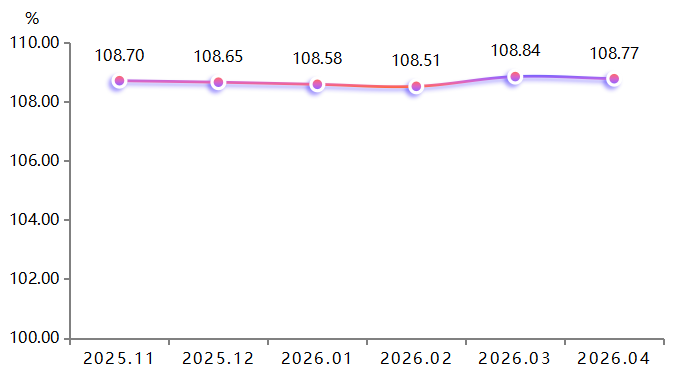

4月,高阳纺织产品价格指数收报108.77点,环比下降0.07%,同比上涨0.06%,“金三银四”旺季需求不及预期,市场增长动力有所减弱。

高阳纺织产品价格指数运行走势

分项指数运行解读

4月,指数整体在高位窄幅震荡,上游原材料持续涨价与下游需求回落之间的“剪刀差”初步显现,价格传导链条存在阻滞。在外需关税扰动、内需旺季见顶的双重压力下,市场进入阶段性调整区间。

市场解读

高阳纺织半成品价格指数:4月,产业链中上游成本支撑依然有效,但涨势趋缓、动能趋稳,延续温和上行趋势。

高阳纺织成品价格指数:短期承压,终端需求边际趋弱。

从成品市场细分情况来看:

毛巾凭借刚需属性和“中国消费名品”品牌溢价,价格指数环比上涨0.03%、同比上涨0.66%,是同比涨幅最高、表现最稳的品类;

浴巾因客单价较高且去化周期延长,环比下降0.02%,同比下降1.97%,同比跌幅居首;

毛巾被处于淡季末尾,价格指数环比上涨0.01%、同比下降0.47%,进入底部整固阶段;

受季节性需求减少影响,毛毯价格指数环比下降0.72%,同比下降1.07%。

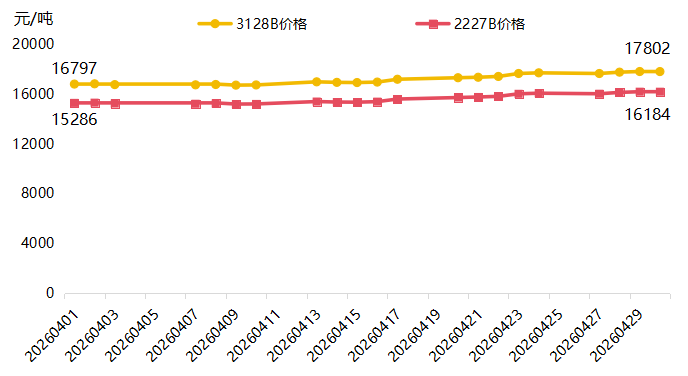

行情亮点分析:上游成本端原料延续普涨行情

4月,棉花价格大幅上扬,叠加国际棉价共振,企业原料采购成本显著增加。从投入产出角度估算,棉纱占毛巾成本约55%—60%,原料涨价对毛巾企业利润的侵蚀效应逐步传导,成为4月成品价格指数承压运行的重要内在因素。截至4月30日,中国棉花协会公布的2227B、3128B价格分别为16184、17802元/吨,较4月1日分别上涨5.98%和5.87%。

国内棉花价格走势

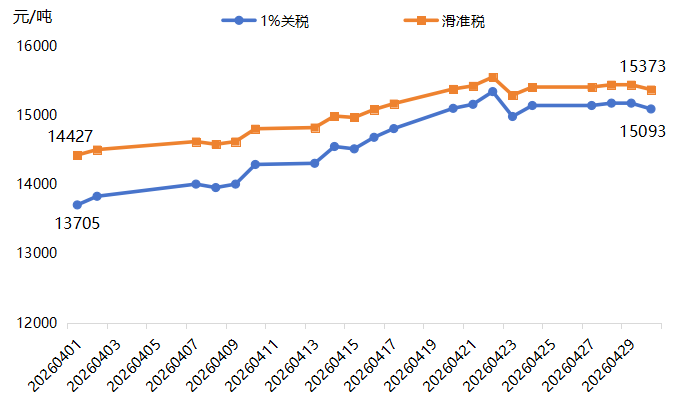

国际棉价保持偏强态势。截至4月30日,Cotlook A指数为89.05美分/磅,较4月1日上涨10.28%;1%关税和滑准税下的棉花价格分别为15093、15373元/吨,较4月1日分别上涨10.13%、6.56%,成本端支撑强劲,为下游成品价格提供支撑。

国际棉花价格走势

政策环境:多重利好支撑高阳转型升级

近期,我国纺织行业政策密集出台,为高阳纺织产业集群的高质量发展提供了重要支撑:

一是三部门联合印发《标准引领纺织工业优化升级行动方案(2026—2028年)》,对高阳毛巾区域公用品牌建设及产品质量提升形成直接政策利好。

二是工信部启动2026年度纺织产业集聚区建设工作,支持数智化、绿色化转型,并推行“一县一策”的产业研究模式,高阳有望持续获得政策支持资源。

三是棉花进口配额政策调节市场供应,对稳定高阳纺织企业的原料采购成本具有积极作用。

行情展望

预计5月,高阳纺织产品价格指数将延续窄幅波动态势,指数区间约在108—109点,同比维持正增长。