一、指数运行表现

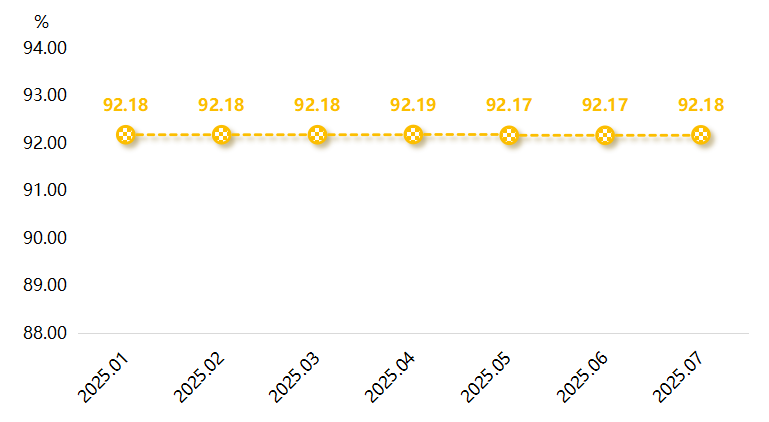

据“武城暖通空调产业高质量发展指数”信息系统监测,2025年7月,武城暖通空调产品价格指数稳中微升,指数收于92.18点,环比微升0.01点。具体运行情况如下图所示:

武城暖通空调价格指数走势

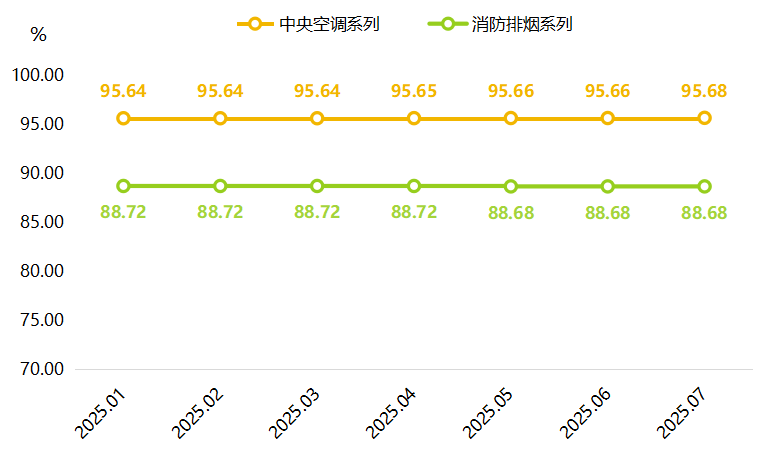

根据空调系统的功能不同,暖通空调价格指数细分为中央空调系列价格指数和消防排烟系列价格指数。7月,中央空调系列微幅上行,指数收于95.68,环比上涨0.02点;消防排烟系列价格指数平稳运行,收于88.68点,无明显变化。

武城暖通空调细分品类价格指数走势

宏观分析:

据国家统计局数据显示,2025年7月,我国制造业PMI为49.5%,环比下降0.4个百分点,处于50%以下的不景气区间,显示宏观经济运行依旧处于调整阶段,制造业生产经营有所放缓。分析来看,这一态势主要源于两方面因素:一方面,受高温多雨等极端天气影响,制造业生产进入传统淡季,呈现出季节性回落特征;另一方面,随着前期“抢出口”效应逐步消退,出口动能开始放缓。从分项指数来看,新订单指数表现较差,较上月下降0.8个百分点至49.4%,市场需求整体有所下滑。制造业市场价格指数有所回暖,购进价格指数收于51.5%,环比上涨2.9个百分点,位于景气区间;出厂价格指数收于48.3%,环比上涨1.9个百分点。

上游原材料市场:

钢材价格波动上行。据中物联钢铁物流专业委员会数据显示,2025年7月份为50.5%,环比上升4.6个百分点,结束连续2个月环比下降态势,重回扩张区间,钢铁需求和生产均有所回暖。分析来看,7月宏观政策与产业基本面的集中发力起到了关键作用。从月初开始,治理企业低价无序竞争的“反内卷”行动、唐山烧结限产等举措相继落地,为市场注入初步动力;中旬,高质量推进新型城镇化建设四大行动与中央城市工作会议的召开,进一步释放需求预期,推动市场信心回升;至中下旬,雅鲁藏布水电工程建设启动带来的增量需求,叠加焦煤价格连续涨停引发的成本端支撑,共同促成了钢材市场的阶段性走强。截至7月底,全国22个主要城市热卷平均价格3467元/吨,较6月末均价涨250元/吨,涨幅达7.78%,对暖通空调产品价格起到一定支撑。

下游房地产市场:

7月,30城市项目开盘去化率为30%,呈现出季节性回落,新房在售项目数量持续下降,60城新房在售项目量环比下降1.4%。新房项目待售项目量环比较为平稳,微降0.7%。从不同梯队城市来看,一线城市7月在售楼盘量环比下降2.0%,新一线城市环比下降2.2%,二线环比上涨0.1%,三四线环比下降2.4%。

从销售面积来看,7月房地产市场淡季特征明显,据克而瑞监测数据显示,30个重点城市新房成交规模为836万平方米,对比今年1-7月,目前处于低位。上海、成都、杭州、南宁等热点片区核心区的新房成交表现相对较好;而对于多数弱二三线城市而言,刚需客群严重,部分楼盘仅能依托大折扣,高佣金、强渠道等策略实现销量提升。

综合来看,7月上游原料市场偏强运行,对暖通空调产品价格起到一定支撑,但下游房地产领域整体表现偏弱,成交规模处于低位,影响企业定价信心。二者相互影响下,暖通空调企业定价多趋于谨慎,使得本期暖通空调产品价格指数整体表现平稳,略有上涨。

原材料端:

市场氛围来看,前期宏观政策利好预期边际效应逐步减弱,市场情绪逐渐回归理性,贸易商及下游企业对高价钢材的接受度下降,钢价上涨动能有所减弱。成本端来看,铁矿石受港口库存偏低及部分矿山检修影响,价格大概率维持高位震荡;焦煤市场受供应端收缩预期及下游补库需求带动,价格存在阶段性走强可能,二者共同构成钢材生产成本的刚性支撑,对钢价形成底部托举。综合来看,预计8月钢材价格总体水平将有所上涨,但涨幅相对有限。

下游房地产市场:

近期各地积极出台政策促进房地产市场平稳发展,7月21日,成都住建局等6部门发布了涵盖提升供应质量、满足多样化需求、推进盘活存量、发挥公积金制度功效等方面的楼市“新政17条”;北京、广州、南京、大连等地从提高额度、优化提取、延长还款期限等方面优化公积金贷款政策,更好满足购房者合理住房需求。此外,重庆、深圳等地加速土地收储,据中指研究院统计,截至7月27日,全国已有26个省市公示拟用专项债收购闲置土地,总金额超5000亿元,其中已发行约1386亿元。

值得注意的是,7月30日召开的中央政治局会议,高度肯定了今年以来宏观经济取得的成效,为市场释放信心,同时强调宏观政策将适时加力,并指出“保持政策连续性稳定性,增强灵活性预见性”,推动房地产市场止跌回稳仍是政策目标。

整体来看,随着宏观经济以及房地产市场运行形势的变化,预计更多政策仍有加力空间,短期或更多聚焦在已出台政策的有效落实,房地产市场有望迎来进一步的提振。

综合来看:

受原材料成本刚性支撑及下游房地产市场提振的双重推动,暖通空调价格指数或将延续稳中有升运行态势。