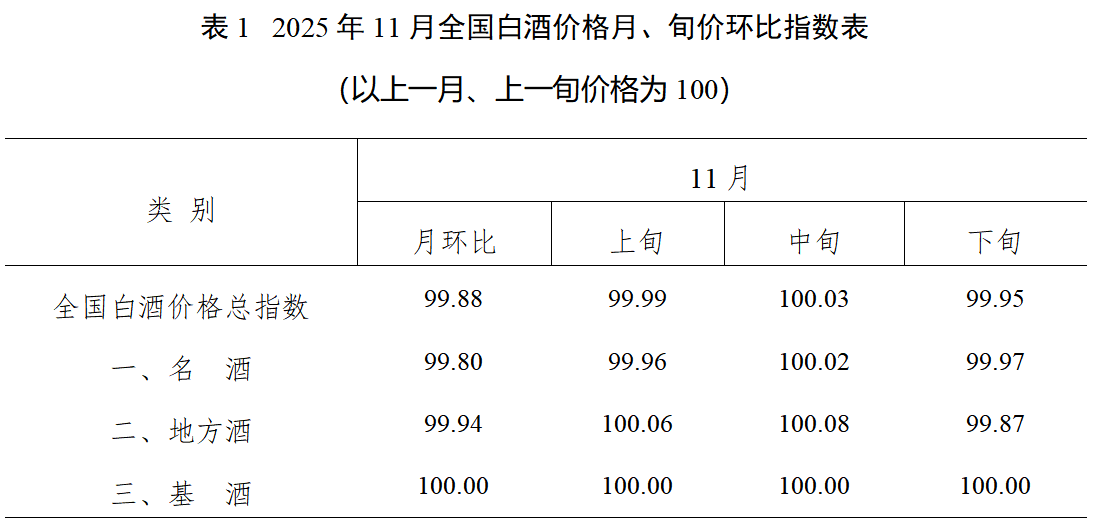

泸州·中国白酒商品批发价格指数办公室发布的数据显示,11月全国白酒环比价格总指数为99.88,下跌0.12%。其中,名酒环比价格指数为99.80,下跌0.20%;地方酒环比价格指数为99.94,下跌0.06%;基酒环比价格指数为100.00,保持稳定。(见表1)

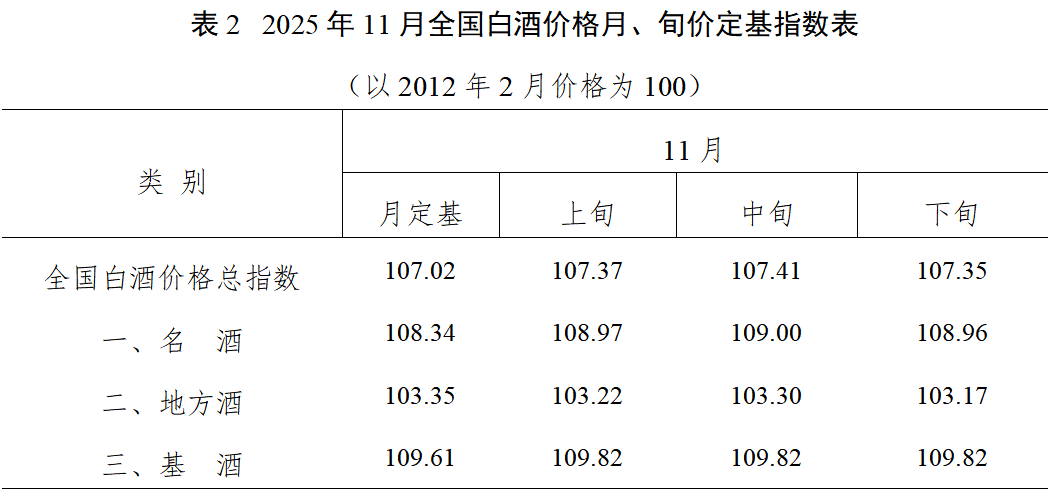

从月定基价格指数看,11月全国白酒定基价格总指数为107.02,上涨7.02%。其中,名酒定基价格指数为108.34,上涨8.34%;地方酒定基价格指数为103.35,上涨3.35%;基酒定基价格指数为109.61,上涨9.61%。(见表2)

一、全国白酒价格指数环比下跌,跌幅略有放缓

11月,全国白酒环比价格总指数为99.88,下跌0.12%。其中,名酒环比价格指数下跌0.20%,地方酒环比价格指数下跌0.06%,基酒价格指数保持稳定。分旬来看,本月各旬全国白酒批发价格指数分别为:上旬99.99,下跌0.01%;中旬100.03,上涨0.03%;下旬99.95,下跌0.05%。

11月全国白酒环比价格下跌,反映出当前行业仍面临库存高企、价格倒挂与消费信心不足等挑战,与此同时,酒企也在努力“稳价”,以稳固市场秩序。整体来看,本月价格波动是季节性规律、渠道策略与短期市场情绪等共同作用的结果。具体走势表现为上旬微跌、中旬微涨、下旬微跌的趋势。上旬在“双十一”大促前渠道备货行为的影响下,价格微跌。经销商为应对线上促销,普遍增加备货,导致厂商出货增加,对批发价格形成下拉压力。中旬线上低价促销活动结束,渠道价格自然回调;同时,部分酒企为稳定市场价盘与渠道信心,对主力产品进行小幅提价,共同推动价格阶段性微涨。下旬受标杆价格下行与年末资金压力双重冲击,价格再度微跌。一方面,行业风向标茅台价格连续下跌并创下新低,严重冲击市场信心,带动高端酒板块整体承压;另一方面,临近月末与年末,经销商为完成回款任务、缓解库存压力,出货意愿显著增强,导致价格松动。此轮价格变化清晰表明,市场在消费淡季的现实与企业稳价的期望之间反复拉锯,行业仍处于深度调整与库存消化的关键阶段。

二、名酒价格持续下跌,承压信号仍明显

本月名酒环比价格指数为99.80,下跌0.20%;其中,省内名酒环比价格指数为99.81,下跌0.19%;省外名酒环比价格指数为99.79,下跌0.21%。分旬来看,本月各旬名酒环比价格指数分别为:上旬99.96,下跌0.04%;中旬100.02,上涨0.02%;下旬99.97,下跌0.03%。

本月价格上涨的名酒有:全兴酒上涨1.19%,宝丰酒上涨1.19%,水井坊酒上涨0.95%,绵竹酒上涨0.49%,古井贡酒上涨0.48%,口子窖酒上涨0.27%,董酒上涨0.18%,品味舍得酒上涨0.08%,酒鬼酒上涨0.08%。本月价格下跌的名酒有:宋河粮液酒下跌1.46%,双沟酒下跌0.99%,剑南春下跌0.92%,稻花香酒下跌0.80%,汾酒下跌0.71%,郎酒下跌0.70%,西凤酒下跌0.48%,习酒下跌0.24%,五粮液下跌0.19%,茅台酒下跌0.12%,洋河酒下跌0.08%,泸州老窖下跌0.07%,四特酒下跌0.04%,今世缘酒下跌0.01%。其他名酒价格保持稳定。

11月全国名酒价格呈现“跌-涨-跌”的旬度小幅波动,最终环比收跌。这既是宏观消费环境趋紧的直接反映,也揭示了行业在存量竞争中加速分化的复杂图景。一方面,以价换量成为短期现实,市场承压显著。宏观经济与政务消费收缩,直接削弱了高端白酒的商务与礼品场景需求。武汉、河南等区域市场调研显示,2025年中高端白酒规模与价格均出现15%~30%的同比下滑,终端动销疲软。作为行业标杆的茅台,批发价也在下旬跌破1600元关键心理价位,溢价率大幅收窄,折整体市场的寒意。另一方面,品牌分化加剧,头部企业韧性凸显。尽管市场承压,但品牌价值成为关键支撑。“双十一”期间,茅台、五粮液、泸州老窖等头部品牌在主流电商平台销售额增长亮眼,占据绝对主导地位,以京东为例,茅台和泸州老窖部分产品成交额分别增长80%和138%。这表明,在消费趋于理性的背景下,市场正加速向优势名酒品牌集中。

面对压力,头部酒企积极应对,力求在“稳价”与“动销”间寻找平衡。洋河、习酒、汾酒、泸州老窖等从中旬起对核心单品价格进行小幅上调,旨在修复价盘、稳定渠道信心。同时,多家酒厂加强对电商平台“低价引流”的管控,以维护市场秩序。在存量竞争背景下,短期阵痛难以避免,深化数智化转型,精准洞察并服务核心消费人群,将成为名酒企业构筑新增长曲线的关键战略。

三、地方酒价格指数微跌,基酒价格指数保持稳定

11月,地方酒环比价格指数为99.94,下跌0.06%。其中,省内地方酒环比价格指数为99.92,下跌0.08%;省外地方酒环比价格指数为100.01,上涨0.01%。分旬来看,本月各旬地方酒环比价格指数分别为:上旬为100.06,上涨0.06%;中旬为100.08,上涨0.08%;下旬为99.87,下跌0.13%。

具体来看,本月价格上涨的地方酒有:重庆江小白酒上涨1.64%;山东景芝酒上涨0.66%;湖北白云边酒上涨0.61%;新疆伊力酒上涨0.34%;泸州仙潭酒上涨0.17%。本月价格下跌的地方酒有:广东赤荔牌红米酒下跌5.39%;河南仰韶酒下跌0.56%;河北衡水老白干酒下跌0.43%;成都文君酒下跌0.42%;北京红星酒下跌0.40%,牛栏山酒下跌0.04%;巴中酒下跌0.38%;绵阳丰谷酒下跌0.26%;山东扳倒井酒下跌0.20%;内蒙古河套酒下跌0.17%;其他地方酒价格保持稳定。

11月地方酒价格环比微跌,各旬走势呈现“先扬后抑”的趋势,总体表现为稳中有跌。这种态势源于多方面因素:一是消费基础相对稳固。地方酒核心消费场景是大众消费、亲朋聚会和自饮,需求更具刚性,受宏观经济和政务消费萎缩的冲击相对较小,价格相对比较稳定。二是“稳价保利”策略作用加持。“双十一”经销商为应对线上大促,补货需求相对较旺;同时,面对市场波动,以白云边为代表的部分地方酒企并未盲从降价,而是采取“稳价保利、缩量防守”的策略,通过严格管控价格体系、保障渠道利润,守住了品牌价值与渠道信心,起到一定的价盘支撑作用。三是外部压力的叠加。名酒持续下沉,头部名酒产品价格不断失守,打击了整体市场价格预期;经销商年底为回笼资金而加大抛售力度,进一步传导了价格压力。这使得一些缺乏强势品牌和渠道优势的地方酒品牌,面临的动销困难与价格下滑问题更为严峻。在多方压力的掣肘下,地方酒整体仍难以独善其身。未来,地方酒企需在巩固大众及宴席市场基本盘的同时,发力高性价比产品,并积极探索渠道融合与创新,在行业调整期守住阵地,开拓新增量。

四、坚定信心、回归理性,实现2025年稳健收官

本月全国白酒批发价格指数跌幅虽有所收窄,但行业长远来看,仍深处政策调控深化、消费结构转型与存量竞争加剧“三期叠加”的宏观背景之中。短期而言,“禁酒令”的后续影响仍在延续,加之作为市场风向标的茅台价格持续下行,共同加剧了渠道的恐慌情绪,导致抛售风险不断累积。综合研判,预计12月白酒市场整体价格有望止跌趋稳,但受制于巨大库存与理性需求,难以实现强劲反弹,市场将进入一个以消化库存、夯实基础为核心的“弱平衡”阶段。

具体来看,需求端受宏观经济与消费信心影响,传统旺季的备货行为将更趋理性,强度可能不及往年;供给端则依然面临巨大的渠道库存压力,这构成了压制价格反弹的最核心因素。对此,厂商应坚持“控量保价”策略,将维护渠道健康与消化社会库存作为核心目标,避免为冲刺年度任务而反向渠道压货;经销商则需抓住春节前的动销窗口,积极出货、回笼资金并优化库存结构,转向务实经营,而非冒险囤货赌涨。只有破除“唯指标论”的短期导向,坚定发展信心,坚守产品品质,主动谋求转型,方能推动白酒行业穿越周期,走向一条更加健康、更高质量、更可持续的发展新路。

(数据引用请注明出处“泸州·中国白酒商品批发价格指数办公室”,谢谢)