摘 要

1、指数运行表现:2025年上半年安国中药材市场深度调整,中药材价格指数持续下探至6月底的132.01点,较2024年末下跌5.58%;一季度跌幅收窄但需求疲软未改,二季度受产新高峰与下游去库存压制继续下滑。产业发展指数先降后升,其中生产效益持续承压,创新发展逆势增长成关键支撑。市场景气指数持续处于收缩区间,商户面临量价齐跌局面。影响力指数逆势创新高148.88点,受益政策红利与健康消费刚需驱动。

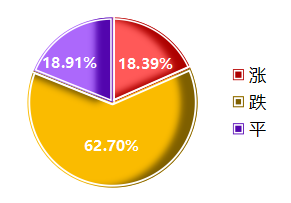

2、品类分化特征:按药用部位划分,上半年仅矿物类涨1.91%,根茎类领跌8.94%;按功效分类,仅涌吐类涨24.51%,化痰止咳类跌幅最大为13.05%。监测品种中超六成下跌,涨幅前十多因供应短缺(如片姜黄、青葙子、藜芦等),跌幅前十主因产能过剩(如猫爪草、元胡跌、五灵脂等)。

3、供需矛盾解析:供需失衡主导行情,上游种植面积逐年扩大,2025年产能过剩率或达40%,叠加产新高峰加剧供应压力。下游受药企去库存、中成药集采压价及终端消费疲软三重挤压,采购表现谨慎。

一、上半年安国中药材指数运行情况

(一)安国中药材价格指数连续探底

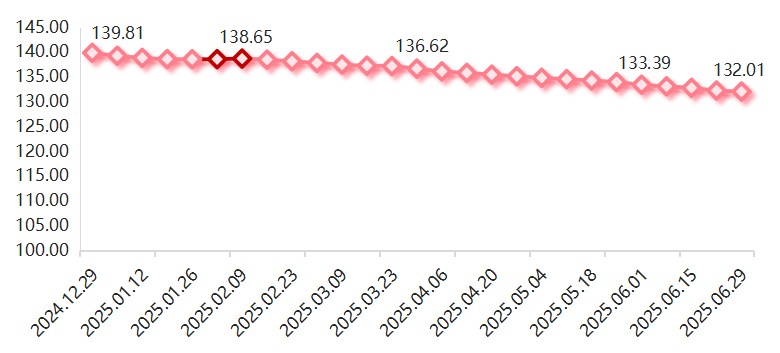

2025年上半年,安国中药材价格指数运行特征整体为“延续下行,跌势趋缓,底部盘整”,市场进入一个寻找新平衡点的阶段。指数从2024年末的139.81点开始,一路缓慢下行,直至6月指数跌至132点左右,显示出市场下行动能有所减弱,但回升动力依然匮乏。

安国中药材价格指数走势

一季度(1月-3月):持续探底与波动收窄

2025年一季度,指数由2024年末的139.81点下行至3月末的136.62点,季度内整体跌幅为2.28%。春节效应未能逆转颓势,中药材市场仅在春节前后(01.27-02.09)的两周出现微弱上涨,指数分别收入138.53点和138.65点,环比涨幅仅为0.01%和0.08%,是基于节前备货的季节性需求,但并未能扭转整体的下行趋势,节后市场迅速重归跌势,进一步印证了需求端的疲软。

二季度(4月-6月): 产新压力下价格持续承压

二季度,中药材市场基本面并未出现好转,指数从4月初的136.07点持续下行至6月底的132.01点,较2024年年底下跌5.58%。一方面,春季种植的药材陆续进入产新期,市场供应量激增;另一方面,下游企业去库存仍在继续,需求持续不振,“产新集中”与“需求疲软”的双重压力,导致价格指数继续承压下行。5月中药材价格指数进一步下跌至133.39点,较4月末下跌1.26%,随着6月夏季产新高峰的到来,供需矛盾进一步激化,价格指数继续下探至132点附近,表明市场的寻底过程仍未结束。

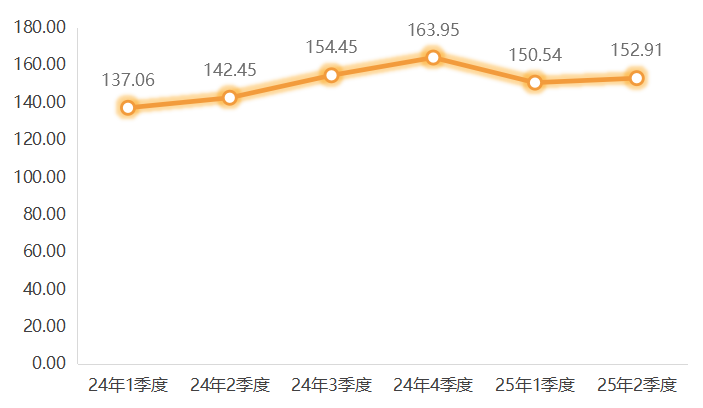

(二)安国中药材产业发展指数先降后升

2025年一季度,产业发展指数回落至150.54点,环比下降8.18%,呈现出中药材产业在政策调整、供需变化及市场周期等多重因素下的阶段性调整特征。二季度,产业发展指数稳中有增,指数为152.91点,较去年四季度小幅下降6.73%,但同比上涨7.34%。

安国中药材产业发展指数走势

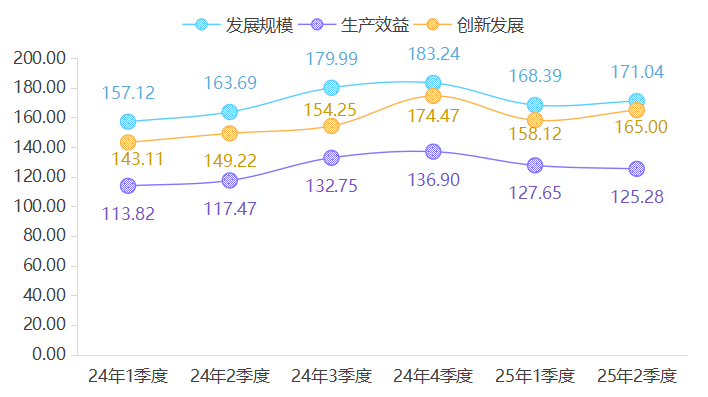

产业发展指数下设发展规模、生产效益和创新发展三大细分指数。2025年上半年,发展规模指数、创新发展指数走势一致,均为先跌后涨态势;生产效益指数则表现持续下行。

安国中药材产业发展指数细分指数走势

发展规模指数:从快速收缩到企稳恢复

2025年一季度,发展规模指数从2024年末183.24点的高位,大幅下降至168.39点,环比下降8.10%。一季度指数的快速收缩,直观地反映了市场交易的遇冷状态,同时也是供应两端双向挤压的结果。供给端,大量前期囤积的货源和新产出的药材急于变现,但需求端采购方因预期价格继续下跌而保持观望,导致“有价无市”甚至“量价齐跌”的局面,市场整体规模有所下降。但在二季度指数成功止跌,并小幅回升至171.04点,是由于价格持续探底后的刚需采购和季节性需求驱动影响。

生产效益指数:持续承压,盈利能力表现疲弱

生产效益指数从2024年末的136.90点,一路下行至2025年二季度的125.28点,呈现出持续下降且未见拐点的态势。指数走势主要受以下因素影响:一是多数中药材价格以跌为主,大宗药材价格回调直接影响收入;二是成本刚性上涨,土地、农资、人力等持续攀升,与收入下降形成“剪刀差”,持续挤压利润;三是政策传导影响,中成药集采降价倒逼药企压减成本,上游原料采购价格被进一步压低,收入缩减、成本高企与政策压力共同导致产业效益持续下降。

创新发展指数:逆势上扬,成为产业转型的推动力

创新发展指数在2025年一季度回调至158.12点,但迅速在二季度实现了强劲反弹,回升至165.00点,环比上涨4.35%,成为拉动产业发展指数企稳的主要动力。一季度的短暂回调,是市场整体下行周期中,企业出于现金流和盈利压力,对研发投入、技术改造等创新活动的短期收缩。二季度指数的回升,则是在市场需求和政策引导下,中药材企业开始注重创新驱动,加大研发投入进行技术改造和产品创新从而拉动创新发展指数回升。

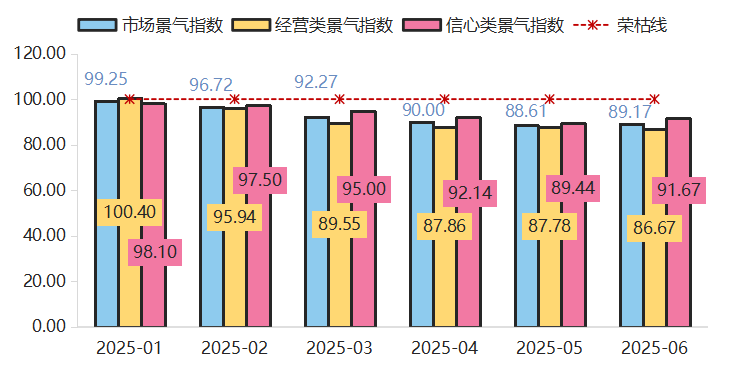

(三)安国中药材市场景气指数持续低于荣枯线

2025年上半年,安国中药材市场景气度指数从99.25点逐月下行至5月低点88.61点,持续在荣枯线下方运行,中药材市场呈现信心疲软、经营压力较大、整体氛围清淡的现象。

安国中药材市场景气指数走势

经营类景气指数呈现单边下滑态势,经营压力持续凸显。指数监测结果显示,上半年经营类景气指数仅在1月位于荣枯线上方,为100.40点,随后逐月持续下行,至6月下降至86.67点,低于荣枯线13.33点,表明市场商户交易量萎缩与库存积压,经营状态有所欠佳。

信心类景气指数回升力度有限,整体表现较为疲软。指数从1月的98.10点持续下行至5月的89.44点,期间经历中药材价格普跌与“淡季更淡”冲击预期,导致指数持续下行。6月,信心类景气指数回升至91.67点,但仍低于荣枯线8.33点,反映商户对供需矛盾的担忧未消,观望情绪仍主导市场预期。

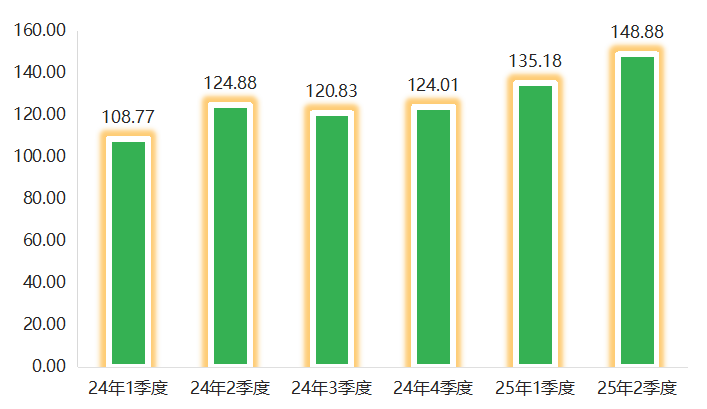

(四)安国中药材影响力指数坚挺上行

2025年上半年,安国中药材影响力指数呈现强劲增长态势。一季度指数达到135.18点,环比增长9.01%,同比增长24.28%;二季度指数进一步攀升至148.88点的历史峰值,环比增长10.13%,同比增长19.22%。

安国中药材影响力指数走势

中药材影响力指数增长的动力主要源于三个方面:

一是政策与产业升级推动网络声量跃升,国家《中医药振兴发展重大工程实施方案》强化产业信心,叠加安国市标准化种植、全链条质量追溯体系及“安国药膳”区域品牌建设,通过媒体报道形成正面舆情;同时,新版药品目录于2025年1月1日在全国范围内正式实施,其中包括中成药1394种,中药饮片部分892种。此轮调整引发全网热议,持续上半年中药材市场影响力指数。

二是健康消费刚需化持续拉动关注,如板蓝根、金银花等药材搜索热度持续高企,年轻群体通过小红书“药食同源”笔记及中医药文化体验游深化参与,推动“药膳养生”等关键词搜索量激增。

三是国际化与资本介入形成新增量,“一带一路”中药出口订单同比增长,带动相关关键词搜索量翻倍;数字化交易平台上线吸引资本涌入稀缺资源品种,如矿物类琥珀、朱砂等,进一步推升市场影响力指数。

二、上半年中药材指数功效类别解析

(一)药用部位指数运行表现

安国中药材按药用部位可分为动物类、根茎类和果种类等12个子类。2025年上半年,12个药用部位分类的价格指数中,仅有矿物类小幅上涨,其余11类均有不同程度下跌,跌幅最明显的为根茎类(-8.94%)。

2025年上半年末药用部位指数涨跌情况统计

根茎类中药材价格指数跌幅明显,2025年上半年末收于143.84点,较2024年末下降8.94%。其细分品种价格涨跌分化显著,片姜黄整体涨势居于首位,上半年涨幅超过120%;元胡、夏天无、猫爪草跌幅则均超过50%,其余还有23类中药材跌幅均在20%以上。

动物类中药材价格指数跌幅其次,2025年上半年末收于144.48点,较2024年末下跌7.97%。细分品类中,仅鱼脑石价格出现88.24%的明显上涨;五灵脂跌幅较为明显,为58.05%,斑蝥、蟋蟀、土鳖虫、鼠妇、紫梢花价格指数跌幅均在20%以上,分别为29.29%、27.93%、26.32%、25.00%、22.22%。

果种类中药材价格指数小幅下行,2025年上半年末收于142.13点,较2024年末下跌5.50%。近七成细分药材价格表现下跌,其中沙苑子、孜然价格指数跌幅均超30%;王不留行、补骨脂、连翘等十二种药材价格指数跌幅均超20%。青葙子、八角茴香、茼麻子价格指数涨幅分别达到55.06%、33.33%、32.08%。

植物叶类中药材价格指数,2025年上半年末收于117.93点,较2024年末回落5.41%。其中,罗布麻叶、淡竹叶、桑叶等超五成中药材价格呈现下跌,仅艾叶价格指数小幅上涨2.04%。

矿物类中药材价格指数小幅上涨,2025年上半年末收于147.67点,较2024年末上涨1.91%。主要是琥珀、禹余粮、雄黄价格指数拉涨明显,涨幅均达到20%以上。

(二)功效指数运行表现

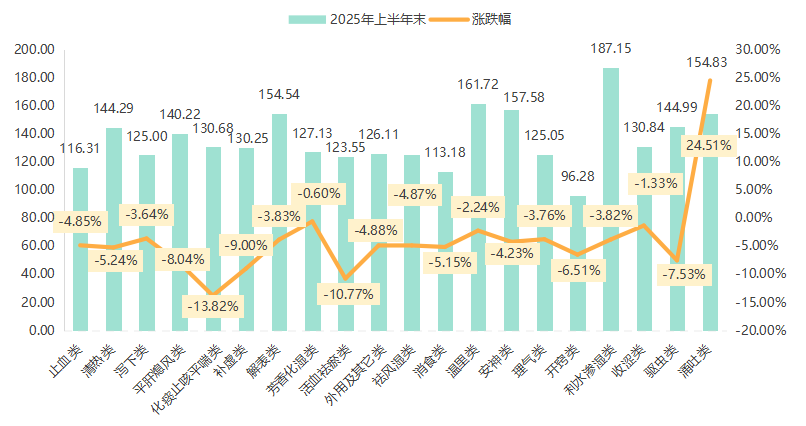

安国中药材按功效可分为止血类、清热类和化痰止咳平喘类等20个子类。2025年上半年,20个药效分类的价格指数中,仅涌吐类上涨24.51%,其余19类均表现下跌,跌幅最高的为化痰止咳平喘类(13.05%)。

2025年上半年末功效指数涨跌情况统计

涌吐类中药材价格指数表现突出,2025年上半年末收于154.83点,较2024年末上涨24.51%。该品类成为监测的19大类中唯一上涨的类别,主要受藜芦价格上涨支撑。其细分品种中,藜芦关注度明显增加,但市场到货量有所减少,药厂订单刚需采购,商家多零散出货,其指数涨幅达到37.74%;常山价格则因替代药材竞争小幅下降1.85%。

化痰止咳平喘类中药材价格指数明显回落,2025年上半年末收于130.68点,较2024年末下降13.82%,跌幅居各类之首。监测的46种药材中,超六成品种价格下行,其中猫爪草(-80.53%)降幅最为显著,一季度临近产新,市场货源偏紧,商家多持观望态度,二季度新货陆续上市,但受淡季需求不旺影响,行情持续下滑,6月底市场猫爪草水洗两遍的报价在70-75元之间。水半夏(-29.41%)和昆布(-25.39%)降幅显著,市场供应稳定,商家关注力度较弱。仅竹黄(+10.52%)、竹花(+6.22%)等少量品种需求稳定实现温和上涨。

活血祛瘀类中药材价格指数承压下行,2025年上半年末收于123.55点,较2024年末下降10.77%。细分品类分化显著,片姜黄因新货上市后供应下降影响,价格明显上调,指数大幅上涨122.24%,涨幅位列全品类第一;但五灵脂(-58.05%)、元胡(-53.08%)、夏天无(-55.26%)等7个品种价格指数跌幅超过20%。尽管存在结构性亮点,但近七成品种价格下行仍拖累整体指数表现。

补虚类中药材价格指数延续调整态势,2025年上半年末收于130.25点,较2024年末下降9.00%。73种细分药材中,仅益智(+21.38%)受广东等主产区减产,百合(+13.95%)产新期关注商家较多,黑芝麻(+11.91%)行情稳中偏强,价格表现上涨外,其余47类药材价格均有下跌,尤其锁阳(-48.57%)、续断(-39.68%)和沙苑子(-32.60%)等药材货源走动不快,商家购进谨慎,交易持续低迷等影响,价格下降明显。

平肝熄风类中药材价格指数温和下行,2025年上半年末收于140.22点,较2024年末下降8.04%。该品类中,钩藤(-19.04%)、决明子(-18.50%)及蒺藜(-17.04%)等主力品种因终端中成药销售放缓,原料采购量减少,导致价格持续调整。

外用及其他类中药材价格指数小幅下降,2025年上半年末收于126.11点,较2024年末下降4.88%。监测的14种药材中,上涨品种不足三成,品种表现分化明显,仅琥珀(+27.66%)、樟脑(+14.96%)雄黄(+13.84%)3类药材价格逆势上涨。斑蝥(-29.29%)、蛇床子(-12.66%)、土贝母(-12.03%)走销一般,总体趋势显滑,指数跌幅均在10%以上。

三、上半年20类中药材焦点品种分析

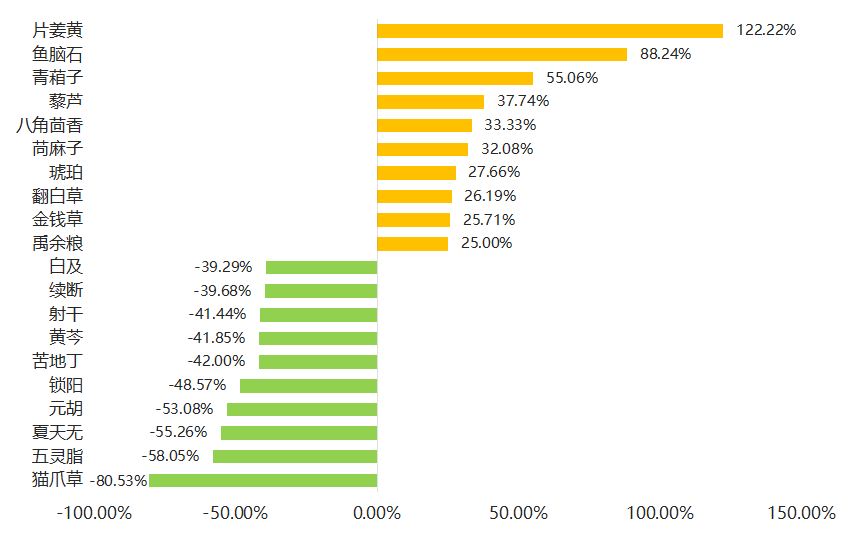

涨幅和跌幅前十品种涨跌情况如下图。

2025年上半年安国中药材指数构成品种前十涨跌情况统计

涨幅前十品种分析:

片姜黄(+122.22%),上半年,片姜黄新货持续上市,行情表现稳定,后随着产新进入尾声,来货价格上调,市场行情坚挺上行,市场浙江货多要价在60-65元之间不等,而福建货行情报价维持在12-13元左右。

鱼脑石(+88.24%),近几年由于市价偏低,产区农民种植积极性不高,产量逐年下降,产地价格不断上调。一季度市场上货源紧俏,市场行情紧随产地不断攀升,统货价格基本在110-120元之间,商家对其未来趋势关注密切。

青葙子(+55.06%),上半年青葙子市场货源紧张,前期行情不断高涨。但后期随着价格走高咨询购货不多,市面货源小批量走动,行情高位暂稳,目前市场青葙子统货售价95-100元/千克。

藜芦(+37.74%),因野生资源减少,市场到货量同比减少,但药厂订单刚需采购,一季度末市场统货涨至40元左右,但实际成交量有限,资金介入迹象初显。二季度其价格在高位暂稳。

八角茴香(+33.33%),八角茴香因春花产量锐减,产地阴雨影响采摘,干度达标货源紧俏,市场寻货商增多,多地中药材市场价格上涨。但库存总量仍大,商家谨慎跟涨,实际成交以刚需采购为主。

茼麻子(+32.08%),其新货尚未上市,但市场已传出减产消息,引发市场关注。游资迅速介入,联合产地经销商进行囤货,人为地加剧了市场货源的紧张局面,导致价格在短时间内被迅速拉高。

琥珀(+27.66%),琥珀涨价主要集中在年初,受来货成本增加影响,持货者喊价也有所上涨。

翻白草(+26.19%),翻白草行情在坚挺中运行,由于今年天气干旱,今年减产较为明显,新货产出量不大,市场来货量受限,市场翻白草正品多报价在25-27元之间。

金钱草(+25.71%),金钱草为野生品种,可供货源不丰,上半年寻货的商家较多,市场货源走动顺畅,价格上涨。

禹余粮(+25.00%),上半年货源正常购销,行情与去年同期相比因成本增加提高,价格小幅上涨。

跌幅前十品种分析:

猫爪草(80.53%),上半年猫爪草上演“过山车”行情,年初猫爪草处于新陈不接的特殊阶段,货源所剩不多,价格明显上涨,冲破千元大关。但随着产新季大量上市,市场严重过剩,商家信心不足,价格跌至65元左右。

五灵脂(-58.05%),五灵脂去年暴涨拉价后,今年货源增加补充,商家按需购进为主,并且来货价格不断下调,市场行情回落明显,且后市利好有限。

夏天无(-55.26%),随着新货陆续上市补充,产能释放加速,市场走销量不大,商家关注力度也不高,行情逐步下调,现市场夏天无家种货报价在40元上下。

元胡(-53.08%),上半年元胡走势较为低迷,受产新、需求不足影响,商家心态谨慎叠加走销迟缓,在产地价格下滑的影响下市场行情再次下调,多采取勤进快销策略,现陕西货价格在48-50元之间。

锁阳(-58.05%),锁阳关注商家少,采购商要货意愿弱,少量货源成交,行情低迷运行。成交价格价格持续下滑,目前统货成交价格在48-50元左右。

苦地丁(-42.00%),2024年亩收益超千元刺激产区扩种,2025年产新季产量增40%,市场库存饱和,但需求刚性弱,交易平淡影响价格持续下调,且后续反弹空间有限。

黄芩(-41.85%),由于山西、甘肃、山东三地扩种,2025年产量增25%,饮片厂压价采购,多产区竞争,价格持续承压。山西家种货22-23元,甘肃货20-21元,较年初跌15%。后市产地加工转型可能支撑好片价至40元,但统货仍看跌。

射干(-41.44%),随着前两年高价刺激生产,山西、陕西、河南、东北、内蒙等多产区扩种,可供货源充足,由于市场需求量不大,行情逐步进入低谷期,市场射干个子报价在20-23元之间,片因质量不等多报价在26-29元不等。

续断(-39.68%),受前期种植面积扩大导致产能过剩及加工技术不到位等因素影响,续断整体价格较年初大幅下降。1月价格为24元,3月降至12元,4-6月降至9-12元左右。

白及(-39.29%),上半年白及需求不见好转,且种植面积不断扩大,导致供需失衡,行情继续低迷下行,药厂货售价65-68元;统货70元,大统货75元;选装货价格在90元。

四、中药材市场核心特征分析

(一)上游:“持续扩种”到“产能过剩”的供应压力

当前中药材供应过剩的局面,是前几年“疯狂牛市”埋下的伏笔。2021-2023年部分品种价格翻倍甚至数倍上涨,例如酸枣仁、龙骨等品种价格在三年内翻了数倍,这类中药材价格的上涨极大地刺激了药农的种植积极性,导致全国中药材种植面积大幅扩张,

产能持续释放:根据智研咨询等机构的数据,全国中草药种植面积从2019年的5250万亩增长至2024年的5956万亩。更值得注意的是,即便中药材市场已经普跌,但上游的种植惯性依然存在,部分药农仍沉浸在过去高价的记忆中,种植积极性依然不减,导致产能出清周期进一步延长。

库存不断高企:多年的扩种导致社会库存和渠道库存普遍处于高位。当归、白术等大宗品种库存积压严重,消化周期被大大延长。根据中药材天地网的数据,2024年常用中药材产能已超500万吨,预计2025年产能将接近600万吨,过剩率或高达40%。

产新季加大供需矛盾:2025年上半年,特别是第二季度,市场迎来了夏季产新高峰。元胡、车前子、湖北麦冬、浙江浙贝母等品种的新货集中上市,给本已不堪重负的市场带来了新的供应冲击,进一步激化了供过于求的矛盾。

(二)下游:需求疲软与“政策调控”的双重挤压

2025年上半年,中药材市场的下游需求,同时受到企业经营周期和国家宏观政策的双重挤压,导致市场承接能力极度疲弱,短时间内无法消化上游带来的巨大供应。

药企去库存与谨慎采购:首先,下游企业普遍进入了“去库存”周期。根据信达证券的报告,中药企业在2024年经历了行业性下降,为消化前期高价位购入的原材料和成品库存,企业在2025年初普遍放缓了采购节奏,导致对上游原材料需求的明显下跌。许多药企的采购策略从“战略储备”转向“按需生产”,只进行小批量、多频次的刚需采购,极大地抑制了市场的交易活跃度。其次,高昂的成本压力也迫使企业在采购时变得异常谨慎。前几年药材价格的暴涨,已经严重侵蚀了中药企业的利润空间。康美药业等公司曾在财报中提及,原料价格上涨导致毛利下降。因此,即便当前药材价格有所回落,企业仍心有余悸,在采购时会极力压价,以弥补前期的损失和对冲未来的不确定性。这种谨慎心态,使得市场买方力量薄弱,难以形成有效的价格支撑。

集采政策的传导效应:中成药集中带量采购(集采)的常态化和深化,对产业链产生了深远影响。根据中华网财经的报道,第三批中成药集采平均降幅高达68.98%,部分产品降幅甚至超90%。财联社报道指出,进入5月后,全国中药饮片集采的落地进程加速,行业正式迈入“集采时代”,这种巨大的降价压力沿着产业链向上游传导,迫使药企必须严格控制原料成本,从而压低了对中药材的采购价格和采购意愿。

医保控费政策持续深化:在医保控费的大背景下,医疗机构对高价药材的采购也日趋谨慎,进一步抑制了市场的活跃度。一方面,DRG/DIP(按病种/分值付费)等支付方式改革,激励医院主动控制成本;另一方面,对于价格高昂的药品,尤其是辅助用药和部分高价滋补类中药,医院的采购和使用变得极为谨慎,导致部分中药材品种的市场需求萎缩,进一步削弱了价格的支撑基础。

终端消费市场动力不足:经历了前几年的防疫物资囤积潮后,大众消费回归理性,叠加整体消费环境影响,终端需求未能给市场提供有力支撑。根据鹏元资信的报告,2024年上半年,中成药规上企业营收、利润同比出现负增长,中药饮片增速也进一步下滑。进入2025年一季度,受流感发病率下降、药店客流减少等因素影响,中药行业整体营收同比下降7.3%。终端市场的疲软,构成了从下游到上游的完整负向传导链。

(三)中药材市场景气表现

特征一:市场景气指数持续探底,经营压力与信心疲软双重承压

2025年上半年,安国中药材市场景气指数由1月的99.25点跌至5月的88.61点,6月虽小幅回升至89.17点,但仍处不景气区间,反映商户经营状态持续承压,交易量缩减、买方压价及库存积压导致利润空间被压缩,尤其5月经营类景气指数仅为87.78点,凸显“有价无市、量价齐跌”的困境。整体来看,市场整体呈现“询价多、成交少”的浓厚观望氛围,采购方普遍持谨慎态度,压价意图明显,而持货商则因成本等因素不愿轻易出手,导致市场流动性降低,交易活跃度大幅下降,此现象也正是市场在寻找新均衡点过程中的典型表现。

特征二:经营疲弱与信心分化折射市场深层矛盾

经营类景气指数的持续低迷,6月降至86.67点,在买方议价主导下,商户面临“出货难、库存高、利润薄”三重压力,库存周转不畅进一步加剧资金链风险。而信心类景气指数的触底反弹则揭示市场情绪的微妙变化——部分商户对超跌品种的预期边际改善,但尚未转化为实际采购行为。总体来看,当前市场仍被理性保守策略主导,中小商户以“清库存、保现金”为核心目标,对供需矛盾的清醒认知使其普遍认为“市场底部未明”,避险情绪浓厚。

结论:筑底过程漫长,扭转预期需基本面突破

市场景气指数走势与市场行为可见,2025年上半年的深度调整是价格下行、信心疲软与经营压力三者叠加的最终结果。尽管6月信心类景气指数回升释放短暂企稳信号,但经营类指数进一步下探至86.67点,也印证市场基本面尚未改善。若要打破低迷周期,需依赖实质性去库存进展或外部因素刺激。短期内,市场仍将在“弱现实”与“弱预期”中艰难筑底,扭转悲观情绪仍需更长时间与更强动能。

五、下半年中药材行情预测

安国中药材市场的变化是全行业深度调整中最具代表性的一个缩影。作为“东亳州、西成都、南玉林、北安国”四大核心药都之一,安国是全国最大的中药材集散地之一,享有“草到安国方成药”的美誉。其庞大的交易量、齐全的品种和辐射全国的流通网络。安国指数的持续探底,是全国性市场趋势的集中体现。下半年,中药材市场将出现以下特征:

(一)价格走势:产能出清仍需时日,低位震荡或成常态

短期预测:底部震荡仍将持续。鉴于上游高企的库存和仍未完全消退的种植惯性,以及下游集采政策的持续深化,市场的供需宽松格局短期内难以根本扭转,安国中药材价格指数或将在底部区域继续震荡、磨底,大幅反弹的动能不足。

长期预测:市场的真正拐点,将取决于两个关键信号,一是上游产能的有效出清,二是下游企业“补库存”周期的明确开启,但该过程或需要1-2年甚至更长的时间。

品种分化:2025年下半年,“大宗品种低位震荡、小众稀缺品种高位波动”的结构性调整格局预计将持续,但具备以下特征的品种可能成为市场持续关注的热点。一是资源型品种,如矿物类、野生类药材,其价值将因稀缺性而愈发凸显。二是政策敏感型品种,如被纳入或调出药食同源目录、受环保政策影响的品种。三是气候影响型品种,主产区集中、易受极端天气影响的品种,其价格仍可能因气候而产生波动。

(二)产业链:上下游苦乐不均,产业发展指数将温和回升

上半年,上游种植户收益受损,将面临洗牌,缺乏成本优势和种植技术的小农户可能被淘汰。而对于中下游的中成药企业和饮片厂而言,原料成本压力的缓解反而有所利好。多家券商研报预测,随着中药材价格指数下降,中药企业的毛利率有望在2025年开始逐步迎来改善,业绩拐点可期。这种“上游承压、下游受益”的局面,将倒逼产业加快整合。预计2025年下半年,中药材产业发展指数将延续二季度企稳态势,小幅回升至155-160点区间。一是创新动能持续释放,政策红利将进一步推动研发投入和技术改造,尤其在标准化种植、溯源体系建设等领域加速落地;二是规模扩张边际改善,随着价格磨底趋稳,下游药企刚需采购意愿回升,叠加“金九银十”传统旺季带动,发展规模指数温和上行,从而拉动产业发展指数上行;生产效益仍受掣肘,尽管成本压力部分缓解,但集采压价和产能过剩将持续压制生产效益,抑制整体指数反弹幅度。

(三)政策与产业发展方向:回归价值,质量为王

在市场自发调整的同时,国家层面的政策引导正为中药材产业的长期健康发展指明方向。2025年3月,国务院办公厅印发了《关于提升中药质量促进中医药产业高质量发展的意见》(国办发〔2025〕11号),从加强中药材种业建设、推进生态种植、完善流通和储备体系、鼓励科技创新、实现优质优价等多个方面,为产业的转型升级指明了方向,同时也标志着中药材产业的发展重心正从追求数量和价格,全面转向对质量和规范的追求。在这一政策背景下,未来中药材产业的发展将呈现以下趋势:

一是产业集中度提升:龙头药企将加速向上游延伸,通过自建或共建GAP(中药材生产质量管理规范)种植基地,加强对原料源头的质量控制和成本管理。行业整合将加速,资源向具备全产业链管控能力的企业集中。

二是标准化与数字化:从种子种苗、田间管理到产地加工、仓储流通,全产业链的标准化将成为硬性要求。数字化溯源体系的建立,将使中药材的“前世今生”清晰可见,为“优质优价”提供技术保障。

三是价值回归:经历本轮周期的洗礼,中药材市场炒作和囤积带来的短期红利终将褪去,中药材作为“治病救人”的物质基础,其根本价值在于安全、有效、稳定、可控。未来,质量和规范将取代价格,成为衡量一个品种、一家企业核心竞争力的最终标准。