要点速览

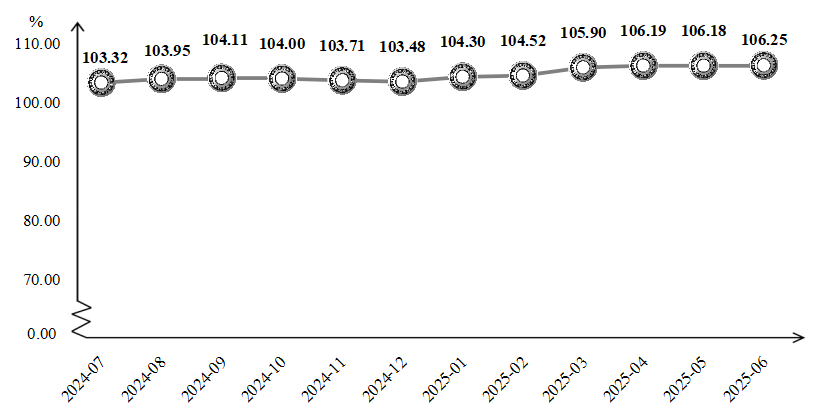

产品价格指数窄幅波动上涨,6月指数收于106.25点,较2024年12月上涨2.68%。

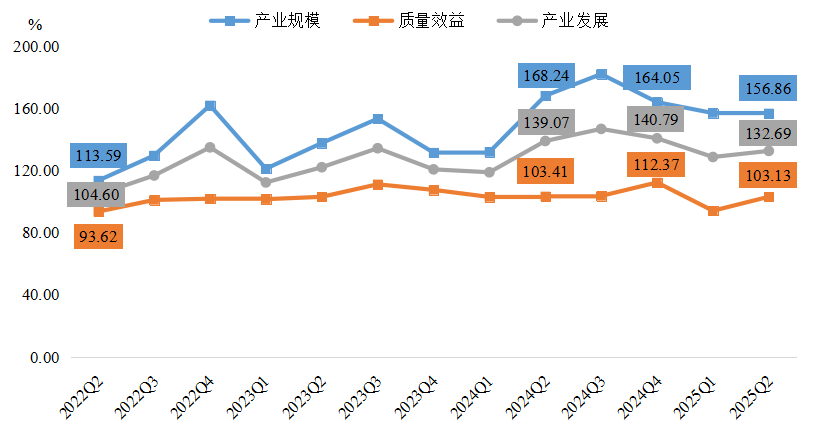

产业发展指数波动走低,二季度收于132.69点,较2024年四季度下降8.10个百分点。细分来看,产业规模和质量效益两项二级指数均有不同程度的下滑。

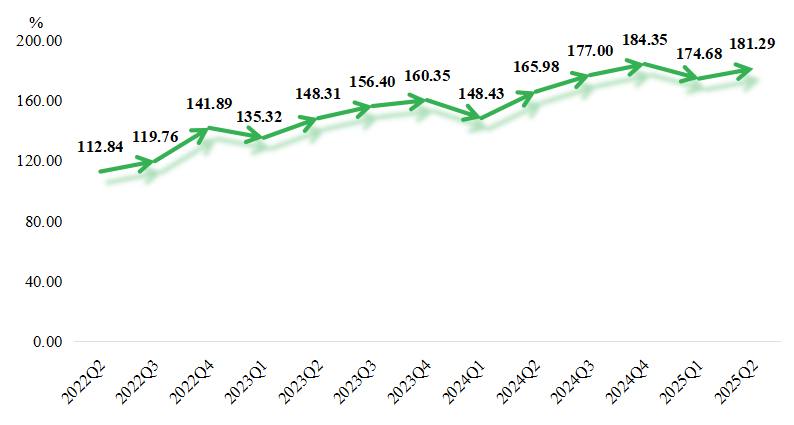

产业竞争力指数进入周期回升区间,二季度指数收于181.29点,同比上升15.31个百分点。

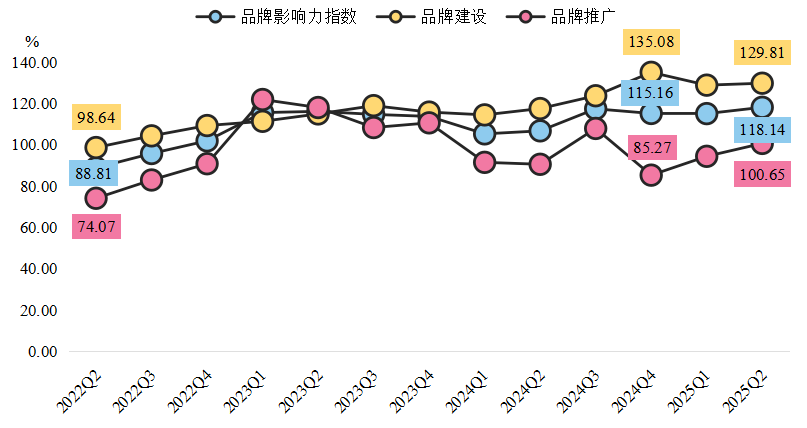

品牌影响力指数稳中见涨,二季度指数收报于118.14点,较2024年四季度上升2.98个百分点。细分来看,品牌推广和品牌建设两项二级指数表现为“一升一降”。

产业景气指数持续保持在扩张区间运行,行业景气度延续良好态势。

一、指数走势

(一)轴承产品价格指数波动上行

据“中国·临西轴承产业指数”信息系统监测,2025年上半年,轴承产品价格指数窄幅波动上涨,截至上半年末,指数收于106.25点,较2024年12月上涨2.68%。

临西轴承产品价格指数走势

一季度,1月汽车行业开局向好,为轴承市场需求奠定基础。此外,临近春节轴承企业生产进度放缓,下旬起陆续停工停产,供应端趋紧,拉动产品价格攀升。2月,轴承钢价格整体回升,成本压力向下传导,且汽车、工程机械等下游领域在节后迅速回暖,供需两端共同促使价格指数上升。3月,“以旧换新”等政策持续发力,同时两会召开也为市场带来积极预期,轴承产品价格指数明显增长,3月指数收于106.25点,环比涨幅较2月扩大1.11个百分点。

二季度,4月汽车、工程机械等终端行业进入季节性回暖阶段,带动轴承企业订单增加,推动价格指数继续上扬至106.19点,环比上涨0.27%。5月,价格指数基本平稳运行,下游汽车市场延续良好态势,工程机械市场保持稳定发展。6月,国家“以旧换新”政策加码刺激汽车市场消费,推动临西轴承产品价格指数持续稳定上涨,上半年末指数最终收报于106.25点。

(二)产业发展指数波动走低

2025年上半年,产业发展指数波动走低,二季度指数收报132.69点,较2024年四季度下降8.10个百分点。细分来看,产业规模和质量效益两项二级指数均有不同程度的下滑。

产业发展指数及其细分指标走势

产业规模指数持续走低,二季度指数收报于156.86点,较2024年四季度下降7.19个百分点。分析来看,一方面,外部需求疲软持续拖累产业扩张。根据中国物流与采购联合会数据,2025年上半年全球制造业PMI均处于50%荣枯线及以下,其中4月全球制造业PMI为49.1%,较3月下降0.5个百分点,连续2个月环比下降。另一方面,“对等关税”政策压缩出口产业空间。美国“对等关税”政策于4月正式实施,直接推高贸易壁垒,加剧全球贸易环境的波动与不确定性,严重制约中国出口导向型产业的市场拓展,压缩其发展空间与盈利潜力。

质量效益指数波动下行,二季度指数收报于103.13点,较2024年四季度下降9.24个百分点。从国家宏观政策来看,“反内卷”政策旨在通过引导企业适度减产限产,缓解行业过度竞争与产能过剩问题,短期内可能导致企业营收增长放缓,并对经营效率形成一定制约。从产能利用率来看,国家统计局数据显示,2025年二季度,全国规模以上工业产能利用率仅为74.0%,比上年同期下降0.9个百分点。产能过剩不仅直接导致企业投资意愿下降,制约产业规模扩张,还导致企业被迫降价促销,进一步压缩利润空间,形成“低利用率→降价→减产→荒废加剧”的不良循环。

(三)产业竞争力指数周期性回升

自发布以来,产业竞争力指数始终以自然年为周期波动运行。周期内来看,指数于每年一季度回落至全年最低水平,随后三个季度连续上行,最终于四季度收于全年最高点。

产业竞争力指数走势

2025年二季度产业竞争力指数收报于181.29点,进入周期回升区间,同比上升15.31个百分点。分析来看,一季度受春节假期影响,工厂多进入停工或减产状态,供应链运转节奏放缓,指数回落至174.68点;二季度随着工厂全面复产,生产量稳步回升,订单交付效率提升,供应链逐步回归正常节奏,生产端活力得以修复。一季度企业集中支付税费、发放年终奖,叠加春节假期资金回笼偏慢,现金流承压明显;二季度市场活动恢复常态,应收账款回笼加速,回款效率提升,企业经营性现金流环比改善,资金链的修复为产业竞争力提升提供必要的财务支撑。

(四)品牌影响力指数稳中见涨

2025年上半年,品牌影响力指数稳中见涨,二季度指数收报于118.14点,较2024年四季度上升2.98个百分点。细分来看,品牌推广和品牌建设两项二级指数表现为“一升一降”。

品牌影响力指数及其细分指标走势

品牌推广指数回升势头明显,指数收报于100.65点,较2024年四季度上升15.38个百分点。该回升势头主要得益于两大核心因素。一是展会赋能效应显著。2025年2月初举办的“中国(运河)轴承产业链供需对接交流大会”成为关键抓手,该展会集聚500多家上下游企业,通过展览展示、商贸交流、指数成果发布等活动,搭建了全产业链推广平台,直接推动一季度品牌推广指数从2024年四季度的85.27点反弹至94.40点,为上半年增长奠定基础。二是政策驱动下推广活动常态化。国家“以旧换新”“设备更新”等政策加码,行业活跃度提升,企业借力政策窗口加大推广力度,通过线上线下渠道结合(如行业论坛、新媒体宣传)扩大品牌曝光,二季度指数延续回升态势。

品牌建设指数高位回落,指数收报于为129.81点,较2024年四季度下降3.90%。一方面,2025年上半年临西轴承产业处于“新旧动能转换”阶段,企业为应对转型阵痛,将更多资源投向技术改造、设备更新等生产端升级,导致品牌建设的长期投入被阶段性挤占,拖累指数增长。另一方面,受美国加征关税等外部因素影响,企业更聚焦于出口市场的紧急应对,对品牌建设的系统性推进关注度降低,进一步延缓品牌建设进程。

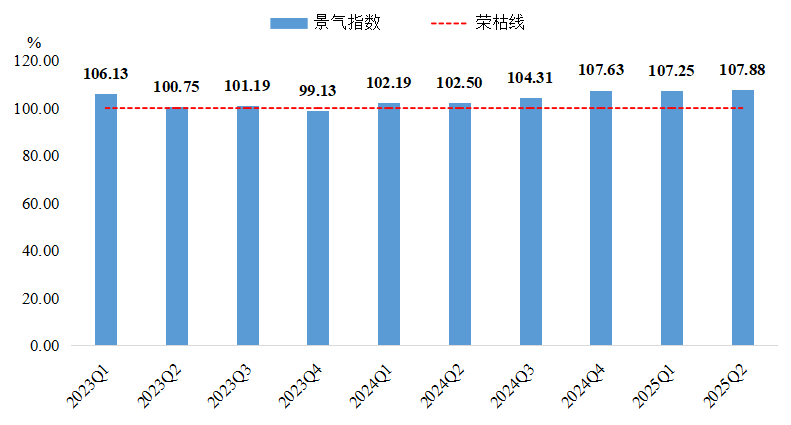

(五)产业景气指数持续扩张运行

2025年上半年,产业景气指数持续保持在扩张区间运行,一、二季度指数分别收于107.25点、107.88点,行业景气持续稳中向好。

产业景气指数走势

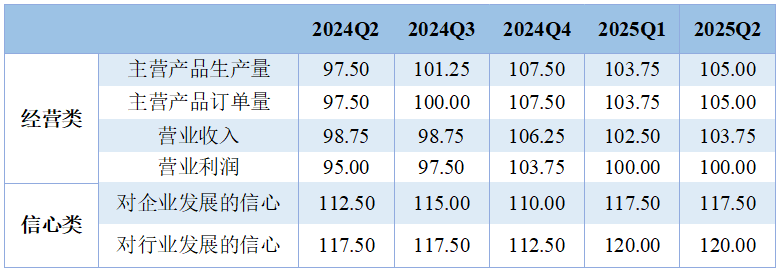

经营类景气指标中,除营业利润指数与荣枯线持平外,其余指标均处在扩张区间。从环比数据看,各项指标均有小幅下滑,但行业经营状况的整体扩张趋势未改。信心类景气指标中,企业发展信心和行业发展信心指数,上半年均处于较高景气区间运行,表明市场主体普遍看好技术迭代升级、政策赋能及新增订单储备等利好因素的支撑作用,对未来持积极预期。

产业景气指数细分指标走势

单位:%

二、行情分析

(一)原料市场

轴承制造产业链上游包括钢材、铜和铝等有色金属、非金属材料以及生产所需设备等。其中,轴承钢是轴承制造的主要原材料,其供应和价格的变动将直接影响轴承生产的连续性和稳定性。

1.我国轴承钢市场价格整体低位运行

一季度,轴承钢价格呈现“波动下行”态势。1月临近春节,市场需求下降,价格承压下行;2月价格先抑后扬,月初受春节假期影响需求疲软、价格下滑,中旬后制造业复工带动需求释放,价格小幅反弹,整体振幅收窄;3月供需呈现“供强需弱”,终端订单不足、库存消化周期延长,贸易商降价促成交,价格持续探底。截至一季度末,国内轴承钢绝对价格指数收于4940元/吨。

二季度,轴承钢价格呈现“低位震荡后下行”态势。4月终端行业季节性回暖,订单环比增加,但受资金压力影响,采购仍以按需为主,难有大幅放量;5月整体需求表现一般,机械、汽车行业以按需采购为主,批量订单少,市场处于“弱平衡”状态;6月终端采购延续谨慎态度,市场价格出现下跌。最终,截至二季度末,国内轴承钢绝对价格指数收于4877元/吨。

2.轴承钢市场呈现“一超多强”竞争格局

轴承钢因生产工艺技术壁垒突出,被公认为钢铁领域要求最严格的钢种,享有“钢中之王”的称号。较高的行业准入门槛限制了新企业的进入,使市场竞争主体保持相对稳定。从市场格局来看,我国轴承钢市场已形成层次分明的“一超多强”竞争格局。

行业领军企业——中信特钢,依托显著的技术研发实力与规模化生产优势,持续保持市场首位占有率,形成绝对竞争优势,并加速向高端化转型,重点深耕风电、航空航天等高端轴承钢领域。处于第二梯队的巨能、济源钢铁、建龙北满和南钢等企业构成“多强”阵营,各企业市占率均低于13%,相互间差距较小,梯队内部竞争强度显著高于头部企业1。

(二)下游行业

1.汽车市场:需求超预期增长,出口势头强劲

汽车需求超预期增长。据乘联会数据,2025年上半年乘用车累计零售1091万辆,同比增长11%,2-6月增速稳定在15%左右,打破传统“前低后高”走势。分析认为,上半年宏观政策发力显效,经济稳中向好的韧性为车市提供支撑。此外,随着楼市价格与销量回落,居民消费重心向汽车和日用消费品转移,进一步释放了汽车消费潜力。

汽车出口延续强劲势头。2025年上半年,中国汽车出口延续强劲增长态势,1-6月累计出口达348万辆,较去年同期增长18%;其中6月单月出口量攀升至62万辆,同比增幅进一步扩大至28%,展现出显著的增长动能。中国汽车在新能源技术、智能化配置及性价比上的持续突破,产品可靠性与适应性的不断增强以及核心竞争力的显著提升,已在全球市场中形成差异化竞争优势。

2.家电市场:内销政策驱动升级,出口结构性突破

政策托底推动内销升级

2025年上半年,中国家电内销市场在政策红利与需求升级中稳健增长。据奥维云网(AVC)数据显示,上半年家电市场零售额同比增长9.2%,空调、洗衣机等细分产业表现突出。商务部最新数据则显示,2025年上半年,在国补驱动下,超6600万名消费者参与家电“以旧换新”,累计购买12大类家电超1.09亿台。

出口韧性增长与结构性承压并存

2025年上半年,中国家电出口不同种类表现各异,其中白色家电出口额687.9亿美元,同比增长6.3%;彩电出口额64.3亿美元,同比减少6.1%,家电出口整体增速放缓。上半年中国家电市场出口整体呈现以下特点。

一是关税持续影响。白色家电受美国对等关税冲击出现出口波动,后逐渐恢复平稳;彩电等彩色家电同样受关税波动影响,欧美市场出口受挫、单价下滑。

二是区域市场分化明显。东盟、拉美等部分新兴市场增速放缓,而欧美市场表现承压,彩电在欧美市场因零售终端库存较高等因素出口下滑,整体呈现“新兴市场增速收窄、成熟市场遇阻”的格局。

三是市场韧性增长。部分品类(如彩电)二季度出口量同比下滑,但仍处于历史高位,凸显市场韧性与结构性特征并存态势。

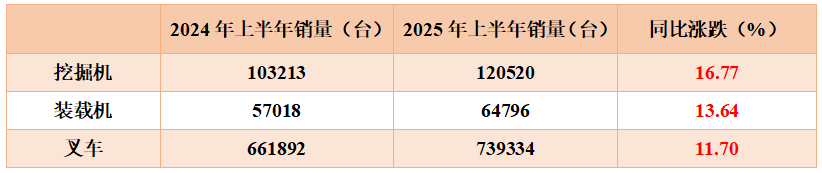

3.工程机械行业:国内国外销量实现“双增长”

2025年上半年,中国工程机械行业在内需政策红利释放与出口新兴市场突破的双重驱动下,呈现强劲复苏态势。

工程机械行业主要产品上半年销售汇总

内需市场方面,财政政策超预期发力成为核心支撑点,超长期特别国债1.3万亿元叠加专项债4.4万亿元集中投向水利、交通及城市更新领域,直接拉动基建施工需求放量;此外,在设备更新周期全面启动、国四排放标准升级政策催化下,挖掘机理论更新量同比激增,县域市场小微型设备销量大幅增长。

出口市场方面,呈现结构性分化,中东、非洲及东盟等新兴市场成为突围的核心引擎,这些地区依托基建缺口与资源开发需求,贡献超80%的出口增量;此外,尽管北美市场受高关税政策压制,三一重工仍通过墨西哥工厂的本地化布局,推动挖掘机对美出口实现增长。

(三)行情总结

1.短期需求脉冲与政策即时效应:价格与景气指数上涨

2025年上半年,价格指数与景气指数的正向表现,本质是短期需求端爆发力与政策即时效应叠加的结果。

需求拉动的“即时反馈机制”。下游汽车、工程机械等行业的复苏形成刚性需求,直接传导至轴承产业链。这种需求并非源于产业自身的技术升级或附加值提升,而是依托下游行业的政策刺激和周期性回暖,属于“被动式需求增长”。企业短期内订单增加,价格随供需关系紧张而上行,形成“需求→价格→信心”的短期闭环,但并未解决产能结构、技术壁垒等深层问题。

政策红利的“短期提振效应”。超长期特别国债、设备更新补贴等政策既拉动了下游基建和制造业投资,也通过补贴降低了企业的短期经营压力。这种政策驱动下,企业对未来6-12个月的订单预期乐观,但政策的“即时性”导致企业更倾向于扩大现有产能而非投入长期研发,形成“政策依赖型景气”,为后续产能过剩埋下隐患。

为了解决价格与景气指数上涨背后“被动式增长”和“政策依赖型景气”的问题,临西轴承企业应主动研发适配新兴产业的高端轴承产品,构建基于自身技术创新的需求增长路径。此外,政府应调整补贴策略,从直接产能补贴转向研发补贴,引导企业将政策红利投入长期技术研发与品牌建设,强化产业的内生增长动力。

2.供给侧结构性矛盾与资源错配:产业发展与品牌建设指数下滑

2025年上半年,产业发展指数与品牌建设指数的下滑,反映了供给侧结构性矛盾和资源错配在短期压力下的爆发。

“规模扩张”与“效益提升”的悖论。产业规模指数下滑的核心是“无效产能扩张后的收缩”。过去依赖低端产能扩张抢占市场的模式,在全球需求疲软(全球制造业PMI低于50%)和关税壁垒(美国“对等关税”)下难以为继。而产能利用率仅74%的现状,导致企业陷入“降价促销→利润压缩→研发投入不足”的恶性循环,规模与效益的失衡本质是“数量型增长路径的终结”。

“短期生存”对“长期价值”的挤压。品牌建设的下滑并非企业主动选择,而是资源优先分配于短期生存需求的结果。面对国四排放标准升级、海外关税等压力,企业将有限资源投入生产端(技术改造、设备更新)以应对即时挑战,导致品牌建设这一“长期投资”被边缘化。中小企业尤为明显——分散的资源难以兼顾产能适配与品牌沉淀,形成“重应急、轻布局”的短视倾向。

针对产业发展中存在的规模与效益失衡、短期生存挤压长期价值等问题,一方面,临西轴承企业需进行低端产能出清,聚焦高附加值产品研发,以技术升级打破“降价-利润压缩”循环。另一方面,政府需建立产业协同机制,整合中小企业资源,平衡短期生产适配与长期品牌建设投入。

三、行情展望

(一)行业发展趋势

1.轴承基础材料和加工技术将进一步升级

轴承质量关键指标为精度、性能和可靠性,受基础材料及加工工艺(如热处理、锻造)影响显著。我国轴承钢在纯净度、夹杂物控制等方面与国际领先水平存在差距,特种钢企业技术装备参差不齐,制约产品性能提升;热处理工艺短板明显,先进技术(如气氛保护加热、贝氏体淬火)应用不足。未来需加强材料研发、引进高端设备、推动产学研融合,实现轴承产业向高端领域转型升级。

2.轴承行业体现出专业化分工及产业链转移趋势

随着轴承下游市场发展,产品类型与规格持续拓展,不同轴承对热处理、加工精度等要求各异,未来企业将专注细分领域或加工环节,实现专业化分工。全球八大轴承公司将逐步从全产业链“一体化”转向聚焦设计、销售及磨装环节,将车加工、热处理等需高工艺水平的磨前产品外包给专业厂商。伴随国际产业链向中国转移,八大轴承公司持续在华增设成品工厂,未来加工环节的专业化分工将成为行业发展的重要趋势。

3.我国轴承品牌影响力将持续提高

我国轴承企业品牌影响力逐步提升,具备一定国际竞争力,但主要集中于中低端市场,与八大国际轴承企业在高端领域差距明显,未来需加强品牌建设,提升国际市场份额。

4.轴承行业未来将步入智能化时代

在大数据、传感、5G等技术推动下,轴承企业可将传感、信号处理等装置集成于轴承,实时采集转速、温度等数据并上传云端,结合大数据与深度学习分析运行状态,降低人工与维护成本,推动轴承智能化发展智能制造技术将助力轴承制造向数字化、网络化、智能化升级,提升效率与品质。

(二)宏观经济展望

2025年处于“十四五”规划收官与2035年远景目标的关键节点,7月制造业PMI超预期回落,季节性扰动叠加需求偏弱,扩张动能放缓,“反内卷”政策下黑色金属、石油加工等行业限产提价,价格指数有所反弹,后续若总需求未明显回暖,价格反弹的可持续性将受到一定挑战。预计下半年宏观经济有望延续修复态势,运行总体平稳,GDP读数可能小幅下滑,全年有望实现5%左右的经济增长目标。下半年经济增长的主要支撑预计来自于消费、基建投资,制造业投资亦能提供一定支撑,而不确定因素或主要来自出口和地产市场拖累,后续仍需关注关税暂缓期结束后的关税政策演绎以及国内稳增长政策节奏。

(三)指数走势预测

1.价格指数:随着全球轴承产业链向我国的加速转移,叠加大数据、传感、5G等高端技术对行业的赋能,临西轴承产品价格指数有望延续温和上升趋势。

2.景气指数:景气指数的持续扩张运行显示出临西轴承行业抗周期能力增强,下半年受益于宏观经济运行的稳定复苏,预计景气指数总体将维持高位震荡,整体处于景气区间运行。

1信息来源:中国特钢企业协会https://www.chinabaogao.com/market/202507/758398.html。