指数表现速览:

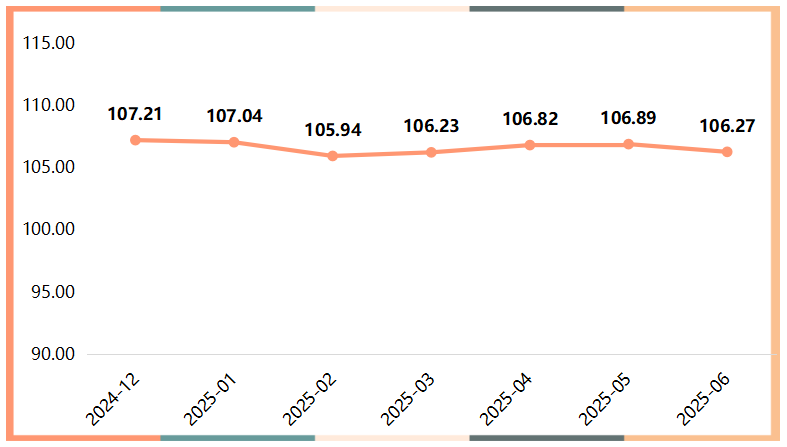

2025年上半年,衡水工程橡胶产品价格指数波动下行,6月收于106.27点,较2024年12月小幅下滑0.88%。

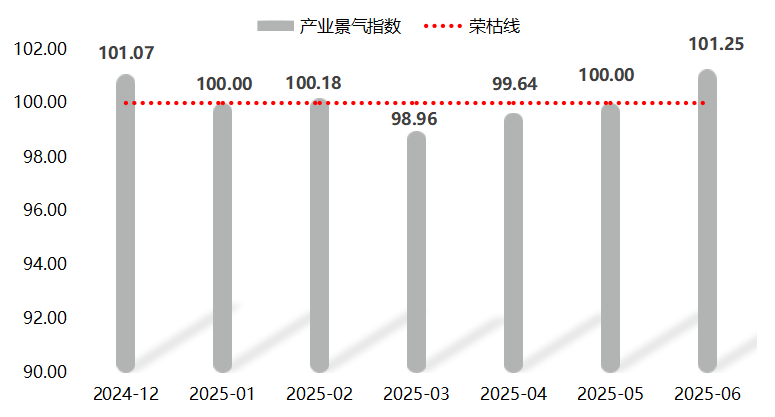

产业景气指数呈“V”形走势,多数月份位于荣枯线上方,整体表现较好,4、5月经营类景气表现最佳,企业对产品销售和行业前景信心较高。

市场竞争力指数高位回落,收于128.90点,环比回落7.17点,但同比仍上升4.02点。

产业发展指数小幅下降,上半年收于135.12点,环比下降12.67点,但仍高于2024年同期水平。

(一)工程橡胶产品价格指数波动下行

据“衡水·中国工程橡胶指数”信息系统监测,2025年上半年,衡水工程橡胶产品价格指数波动运行,整体略有下滑,6月指数收于106.27点,较2024年12月小幅下滑0.88%。

衡水工程橡胶产品价格指数走势

1月,受春节假日临近、企业员工集中返乡等因素影响,全国各项基建项目逐渐放缓,衡水工程橡胶产品价格指数承压运行,指数收于107.04点,环比下降0.16%。2月,由于年初招投标市场竞争较为激烈,部分工程橡胶企业为获取更多订单,灵活调整经营策略,主动下调了企业主营产品价格,指数延续前期下降走势,收于105.94点,为上半年低点。3-5月,春节后各行业陆续复工复产,基建项目也逐步进入施工旺季,企业订单量有所增加,指数反弹回升至106.89点,较低点回升0.90%。6月,季节性需求走弱逐渐显现,南方进入梅雨季节,北方高温天气增多,户外施工进度受到一定影响,导致工程橡胶产品需求减少,价格指数下滑至106.27点。

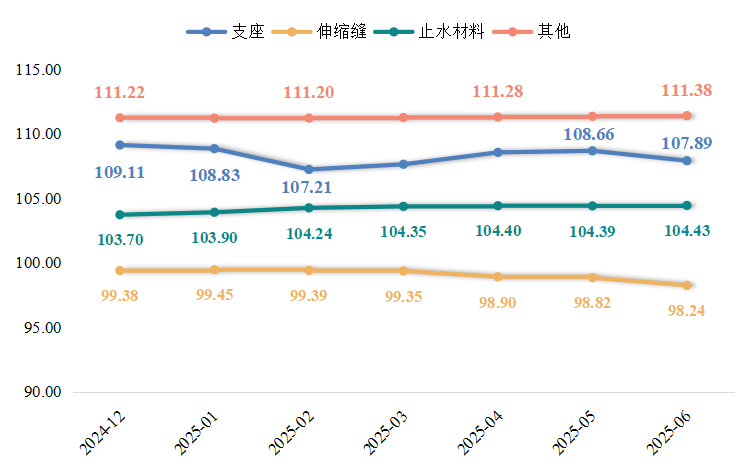

衡水工程橡胶产品价格指数主要由支座类、伸缩缝类、止水材料类和其他类四个细分产品价格指数组成。具体走势如下图所示:

衡水工程橡胶细分产品价格指数走势

支座类产品价格指数走势与总产品价格指数类似,2月指数收于上半年低点107.21点,随后回升至5月108.66点,6月指数小幅回落,收于107.89点,较2024年12月整体下滑1.12%。从细分品类表现来看,隔震支座上半年走势较好,价格指数整体表现上扬;板型支座和球形支座价格指数波动下行,整体表现偏弱;盆形支座价格指数上半年表现相对平稳,微幅变动。

止水材料类和其他类产品价格指数整体呈缓慢上升运行态势,6月分别收于104.43点和111.38点,较2024年12月分别上涨0.70%和0.14%。细分品类中,止水条、盾构密封材料、高分子材料等产品均有不同程度的上涨,其中止水条产品价格指数涨幅最为明显,半年内整体上行1.78%。

伸缩缝类产品价格指数由模数价格指数和梳齿板价格指数构成,2025年上半年两类产品价格均整体下行,致使伸缩缝类产品价格指数缓慢下滑,6月收于98.24点,较2024年12月下滑1.15%。

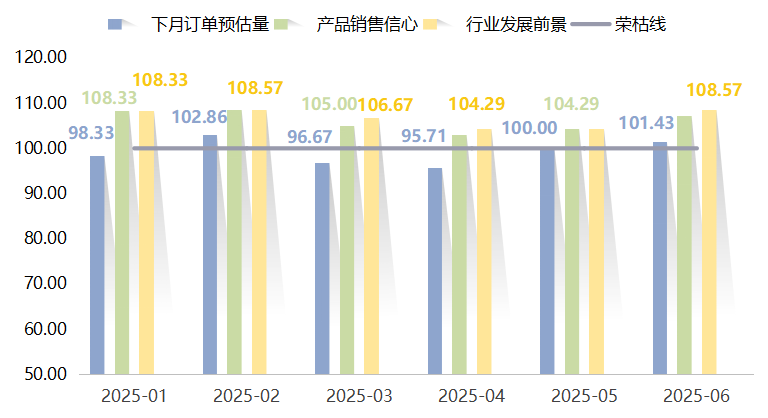

(二)产业景气指数呈“V”形走势

2025年上半年,衡水工程橡胶产业景气指数整体表现较好,仅3、4月受资金周转速度减缓、资金回款能力减弱等因素影响,短暂位于荣枯线下方运行,其余月份均位于荣枯线上方运行,处于景气区间。具体运行情况如下图所示:

衡水工程橡胶产业景气指数走势

(1)经营类景气指数表现解读

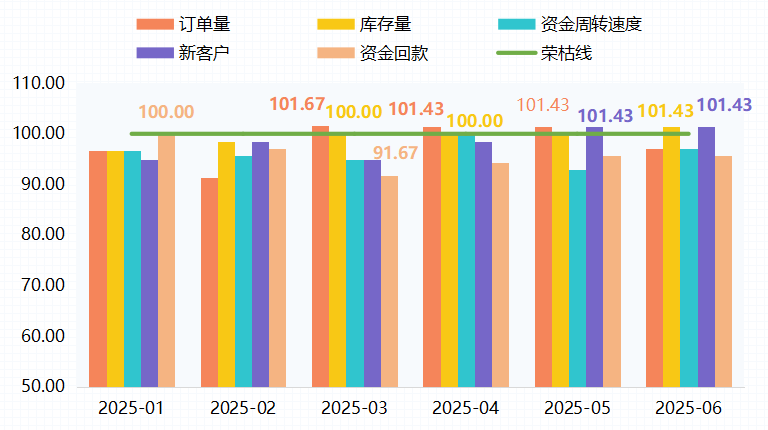

衡水工程橡胶企业经营类景气指数由当月订单量、库存量、资金周转速度、新客户和资金回款等五项指标景气指数构成。各指标景气指数的具体表现如下图所示:

衡水工程橡胶企业经营类景气指数走势

从各月表现来看,4、5月企业经营类景气表现最好,均有三项指标景气指数处于景气区间。其中,4月订单量、库存量和资金周转速度景气指数表现良好,指数分别收于101.43点、100.00点和100.00点;5月订单量、库存量仍位于景气区间,分别收于101.43点、100.00点,新客户指数收于101.43点,环比上升2.86点,突破至荣枯线上方运行。

其次为3月和6月,企业经营类景气指数均有两项位于荣枯线上方运行。其中,3月订单量和库存量景气指数表现坚挺,分别收于101.67点和100.00点;6月则是库存量和新客户景气指数表现亮眼,均收于101.43点,处于景气区间。

1月和2月企业经营类景气指数表现较差。具体来看,1、2月处于春节前后,多数工程橡胶企业处于停工放假状态,经营类景气指数中,仅资金回款景气指数1月在景气区间上运行,其余指标景气指数均位于荣枯线下方运行。

(2)信心类景气指数表现解读

衡水工程橡胶企业信心类景气指数由下月订单预估量、行业发展前景和产品销售信心等三项指标景气指数构成。各指标景气指数走势如下:

衡水工程橡胶企业信心类景气指数走势

具体来看,上半年产品销售信心和行业发展前景景气指数表现良好,各月均位于荣枯线上方运行,企业对自身产品销售信心和行业发展前景持较高预期。

而企业对订单量的预期则略有差异,下月订单量景气指数波动运行。具体来看,1月,受春节假期来临影响,各地基建工程逐渐减少,企业普遍认为产品需求将减少,相应下调对下月订单的预估。2月,各企业对于春节后复工复产充满信心,企业下月订单预估量景气指数回升至102.86点,突破至荣枯线上方运行。3-4月,受国内基建需求启动相对较缓、企业竞争较为激烈影响,不少企业开始降低对下月订单的预期,下月订单量景气指数分别下滑至96.67点、95.71点,位于荣枯线下方运行。5-6月,企业对下月订单的预期逐步企稳,下月订单量景气指数分别回升至100.00点、101.43点,位于景气区间。

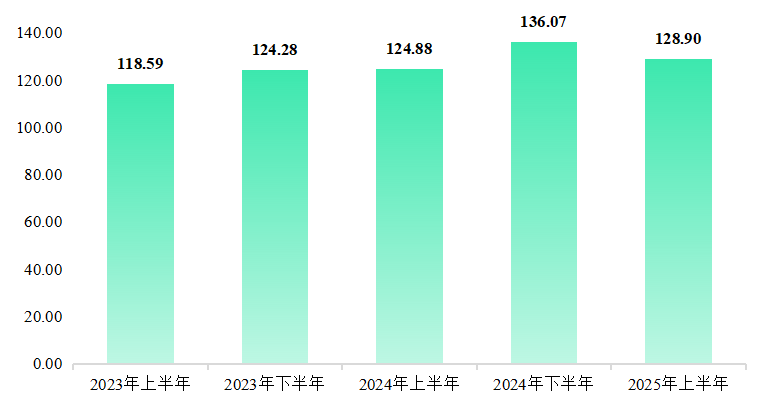

(三)市场竞争力指数高位回落

2025年上半年,衡水工程橡胶市场竞争力指数高位回落,收于128.90点,环比回落7.17点,但同比仍上升4.02点。具体运行情况如下图所示:

衡水工程橡胶市场竞争力指数走势

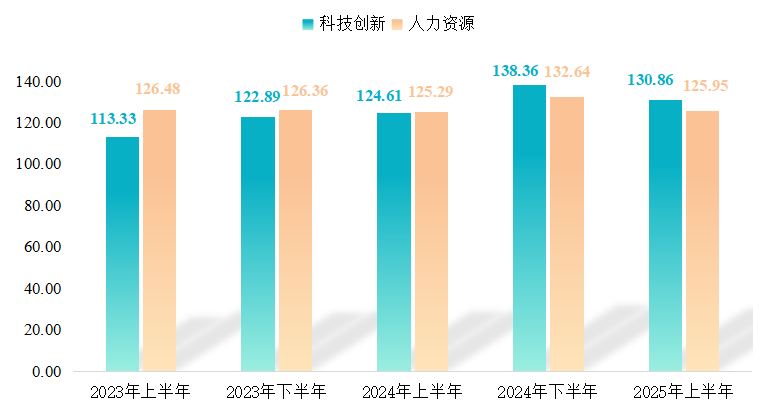

衡水工程橡胶市场竞争力指数下设科技创新能力和人力资源两个细分指数,2025年上半年,两项细分指数整体变动不大,小幅下滑。具体运行情况如下图所示:

衡水工程橡胶企业科技创新和人力资源指数走势

科技创新指数收于130.86点,环比虽回落7.50点,但同比仍上升6.25点。细分指标中,企业拥有发明专利数指数降至269.52点,环比下降33.44点,是导致科技创新指数走低的主要因素。企业新产品占比指数为116.31点,环比微降1.44点。研发经费投入指数收于152.83点,环比下降15.87点,但同比仍上升3.19点。

人力资源指数小幅回落,收于125.95点,环比回落6.69点。细分指标中,研发机构专业人员数指数和合作科研院所/高校数指数有所上升,分别收于111.09点和72.80点,环比分别上升7.26点和2.24点。本科及以上学历的从业人员指数整体下行,收于196.05点,环比下滑17.43点,致使人力资源指数小幅回落。

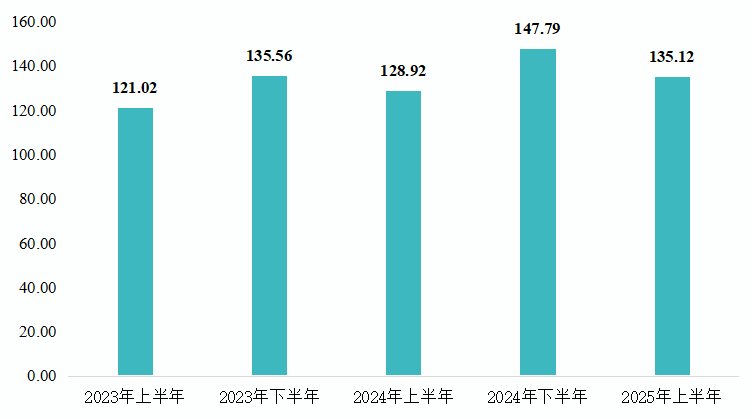

(四)产业发展指数有所下滑

2025年上半年,衡水工程橡胶产业发展指数有所下滑,收于135.12点,环比下降12.67点,但仍高于2024年同期水平。具体运行情况如下图所示:

衡水工程橡胶产业发展指数走势

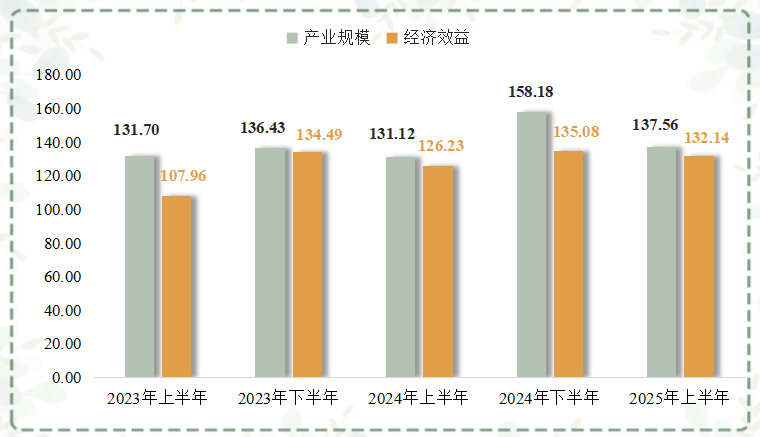

衡水工程橡胶产业发展指数下设产业规模和经济效益两个细分指数,2025年上半年,两项细分指数同步有所回落,但产业规模指数下滑幅度相对明显。具体运行情况如下图所示:

衡水工程橡胶产业规模和经济效益指数走势

产业规模指数下滑相对明显,收于137.56点,环比下降20.62点。细分指数中,销售总额指数高位回落,收于157.61点,环比下滑50.38点,但较去年同期仍上升18.51点。分析来看,去年下半年企业获得较多大额订单,形成较高的基数;而今年上半年市场需求回归常态运行,大额订单规模明显减少,导致销售总额指数在高位基础上出现阶段性回落。从业人员数指数、资产总额指数和规模以上企业数总数指数整体表现相对平稳,仅小幅变动。

经济效益指数小幅下滑,收于132.14点,环比下降2.94点。由于上半年总产值的回落,亩均产值本期环比有所下降,收于106.87点,环比下降14.33点,是导致经济效益指数小幅下滑的主要原因。利税总额指数、成本利润率指数小幅变动,分别收于131.33点和76.03点。

(一)原材料行情分析

天然橡胶行情分析:

2025年一季度天然橡胶整体走势呈现倒“N”型。年初由于海外产区天气良好,割胶正常,减产预期逐渐被修复,胶价承压下行;海外产区逐渐进入低产季后,原料较高位企稳,叠加天然橡胶的仓单库存以及社会库存低位,看涨情绪推动天然橡胶行情上行。随后因穿插春节假期影响,1-2月份开工水平呈现下滑走势。节后虽陆续复工复产,但由于天然橡胶市场价格呈现高位区间震荡走势,下游轮胎企业仅维持刚需采购原材料的节奏,新订单表现不旺,高成本向下传导不畅,采购原材料心态谨慎,需求提升有限,对胶价支撑力度不足,行情震荡下滑至16138元/吨。

二季度天然橡胶市场行情连续下挫,回到2024年年初的价格水平。4月初特朗普宣布对全球加征远超市场预期的对等关税,使得全球贸易冲突升级,市场避险情绪急速增长,对全球经济衰退和贸易壁垒带来的需求崩塌风险的悲观预期,拖拽市场行情快速回落至14478.33元/吨。5月初泰国宣布延迟开割1个月,叠加国内开割初期降雨干扰不断,原料价格支撑偏强,胶价止跌震荡。5月12日中美日内瓦经贸会谈联合声明公布,对等关税大幅下调,且部分关税延迟90天落地,提振市场情绪,胶价震荡回升至14983.33元/吨。5月下旬欧盟对我国轮胎反倾销调查、中泰协商进口橡胶零关税等消息面因素,叠加下游轮胎企业库存高企,弱预期拖拽胶价大幅下滑至13308.33元/吨。6月,下游逢低补库,宏观情绪影响逐渐降温;同时海内外产区降雨不断,偶有台风、热带低压等天气干扰,使得产区原料上量缓慢,原料价格偏坚挺。据生意社数据显示,截至6月30日,我国天然橡胶市场现货胶行情在13858元/吨左右,较1月1日(16890元/吨)整体下降约17.95%。

钢材行情分析:

进入2025年,国际贸易壁垒不断升高、地缘政治冲突不断加剧,导致全球经济复苏乏力,虽然国内刺激政策不断发力,但上半年国内钢铁市场在需求疲软、供给高位运行、原材料价格持续下行背景下,整体仍表现出震荡下行的运行态势。据Mysteel数据显示,2025年6底钢材价格为3207元/吨,较2024年年底整体下滑7.5%。

具体来看,1-2月,钢材市场处于低供应、低需求、低预期状态。冬季施工受限,下游需求较为低迷,加上原料市场表现欠佳,钢企利润微薄甚至亏损,使得钢材价格在弱势区间震荡徘徊。3-5月,随着天气转暖,下游需求端有所恢复,市场交投氛围较前期好转。但终端市场需求释放速度依旧迟缓,对钢材需求增长有限。供应方面,虽有部分企业因需求稍有起色而调整生产计划,但整体市场仍供大于求,钢材价格承压下行。6月,季节性需求走弱愈发明显。南方进入梅雨季节,北方高温天气增多,户外施工进度严重受阻,导致钢材需求锐减。同时,宏观政策层面表现一般,未能有效提振市场信心。下游市场因成品材出货不畅,库存持续高位,纷纷选择停产检修,进一步减少了对钢材的采购需求,致使钢材价格震荡下行,但波动幅度有所减小。

(二)下游公路、铁路投资建设情况

今年以来,沪渝蓉沿江高铁、京港澳等高速公路繁忙路段扩能改造、北京城市副中心站综合交通枢纽等一批重大工程项目建设进展顺利。交通运输部数据显示,上半年,我国完成交通固定资产投资16474亿元,其中,铁路、公路分别完成投资3559亿元、11291亿元。

就当前在建工程,国铁集团方面称,沪渝蓉高铁武汉至宜昌段、沈阳至白河高铁、襄阳至荆门高铁、合肥至新沂高铁等项目已进入联调联试阶段;包头至银川高铁包头至惠农段、崇左至凭祥高铁、西安至延安高铁项目正在开展静态验收;广州至湛江高铁、盘州至兴义铁路等项目正加快推进铺轨精调等剩余工程。

从投产新线来看,据国铁集团发布的数据显示,上半年全国累计投产新线301公里,而2025年国铁集团计划将投产新线2600公里,上半年投产新线只占到全年目标的11.58%。

分析来看,上半年1-2月期间穿插春节假期,传统节日对工程建设产生了较大影响。一方面,大量建筑工人返乡过节,导致施工现场劳动力短缺,无论是公路还是铁路项目,施工人力不足使得施工进度难以按计划推进。另一方面,节日期间物流运输效率降低,建筑材料运输受阻,进一步影响了项目施工的连续性。3-5月,随着各地工程全面复工复产和天气逐渐转暖,施工条件逐渐改善,下游公路、铁路项目的施工进度开始逐步加快,施工进度得到了明显提升。6月,高温多雨天气居多对施工造成了一定阻碍,尤其是南方地区进入梅雨季节,持续的降雨导致部分项目工地出现积水现象,影响了土方工程和混凝土浇筑等关键工序的开展。同时,北方部分地区受高温天气影响,施工单位不得不调整作业时间,一定程度上降低了施工效率。

国铁集团方面表示,从行业发展规律来看,铁路投资建设有着明显的“前低后高”季节性特征。这一特征源于铁路工程建设受自然条件、施工周期及节点安排等多重因素影响,上半年受春节假期劳动力流动、季节性天气变化等因素制约,工程推进节奏相对平缓;而下半年随着施工条件改善、年度目标冲刺等因素驱动,项目建设往往进入加速期。2025年作为“十四五”规划的收官之年,铁路投资建设持续将加速推进,预计下半年铁路投资与建设进度将进一步加快。

(一)原料市场

天然橡胶市场:供需矛盾较突出,胶价或将继续承压

供应端来看,新胶上量驱动供应预期扩大。从全球天然橡胶供应周期来看,下半年国内外主产区将整体进入新胶集中上量阶段。东南亚核心产区(泰国、印尼、马来西亚等)在经历上半年低产季后,随着气候条件转好,割胶作业规模逐步扩大,原料产出量将呈现季节性增长态势。国内云南、海南等产区也将进入全年产量释放高峰期,叠加上半年部分延迟收割的原料集中入市,全球天然橡胶供应预期较为宽松。

需求端来看,下半年宏观环境仍存在诸多不确定性因素。全球贸易政策的频繁波动引发市场对总需求体量进一步收缩的担忧情绪不断升温,欧美等核心出口市场的消费疲软态势存在加剧风险。作为天然橡胶下游核心应用领域的轮胎行业,其出口增速将因此面临明显下行压力。尽管国内市场存在一定支撑,但受外需疲软传导及整体消费信心不足影响,天然橡胶整体需求强度较往年同期仍显偏弱,下半年均价重心较上半年或将有所走低。

钢材市场:减产驱动下,三季度供需矛盾有望缓解

供应端来看,三季度产量或明显减少。一方面河北、山西等地高炉检修现象增加,主导钢厂联合减产,多数厂家7月份对市场投放量减少20%-30%;另一方面钢材市场供应持续宽松,导致价格竞争加剧、企业盈利空间收窄,市场参与者对后市信心不足,普遍降低库存意愿,部分钢厂为规避经营风险、改善供需失衡格局,选择主动缩减产能。

需求端来看,三季度仍旧是需求增量预期的主要时间节点。基建方面,据悉1-6月专项债发行进度仅占全年目标的43%左右,下半年专项债发行速度将明显加快,预估三季度将迎来专项债发行高峰期,有序带动钢材需求,或将拉动钢材价格逐步回暖。

(二)下游需求市场

7月以来,国家发展改革委正式下达第三批“两重”项目清单,标志着全年8000亿元投资额度、1459个重点项目已全部落地实施。从领域分布看,项目聚焦长江经济带沿线重大交通基础设施(如跨江通道、沿江高铁)、西部陆海新通道(含铁路干线、物流枢纽配套工程)、城市群城际铁路网等关键领域,覆盖了基础设施补短板的核心方向。

从产业联动效应看,上述项目的加快推进将直接推动公路、铁路等交通基础设施建设提速。在交通工程建设中,工程橡胶作为关键配套材料,随着下半年长江沿线跨江大桥、西部陆海新通道铁路专线、城市群城际轨道等项目进入主体施工高峰期,对高弹性、耐老化的工程橡胶制品需求将迎来集中释放。

从需求结构看,此类重大工程对工程橡胶的需求具有“量大、质高”特征。一方面,单个项目对桥梁支座、隧道止水带等产品的采购量通常达数千至数万套,直接拉动短期需求增长;另一方面,重大工程对橡胶制品的性能指标要求更高,将倒逼行业技术升级,同时带动高端工程橡胶产品的市场扩容。综合来看,随着“两重”项目进入密集施工期,下半年工程橡胶市场需求有望呈现稳步增长态势。

(三)走势预测

原料市场来看,天然橡胶供需矛盾突出,供应扩大而需求偏弱,下半年均价或低于上半年;钢材市场三季度因减产供应减少,叠加专项债发力带动基建需求,供需矛盾缓解,价格有望回暖,但幅度有限。下游需求端来看,“两重”政策推动下,8000亿元投资的1459个项目全部落地,公路铁路建设提速,工程橡胶需求随施工高峰集中释放有望稳步增长。综合来看,下半年需求端拉动效应或将优于成本端压制作用,衡水工程橡胶产品价格指数有望偏强运行。