市场概述

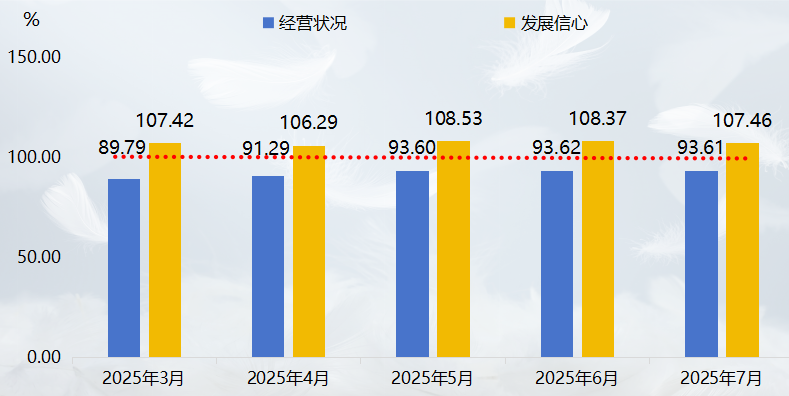

指数点评:羽绒服批发价格指数有所上涨。7月,羽绒服批发价格指数收报于133.51点,环比上涨0.93%。细分品类羽绒服价格指数“五涨四跌”。景气指数在景气区间小幅下调。羽绒服景气指数为100.26点,虽环比回落0.44个百分点,但仍位于景气区间。其中,发展信心指数为107.46点,经营状况指数为93.61点。

产业要点:一是原料供需调整带动成本上升。白羽肉鸭行业去产能进入尾声,种鸭淘汰量增加导致羽绒原料供应趋紧,推高了羽绒服生产成本。二是羽绒服内外销市场释放积极信号。各地羽绒服订货会频频举办,场面火热,渠道端和品牌方对即将到来的冬季销售周期抱有信心;同时,羽绒服代工龙头企业订单稳健,中高端产品出口需求回暖。三是拉尼娜气候预期升温。据美国气候中心预测,2025年冬季拉尼娜现象发生概率上升,寒冷天气预期增强,消费者需求预期升温,支撑羽绒服价格上涨。

指数解析

一、羽绒服批发价格指数有所上涨

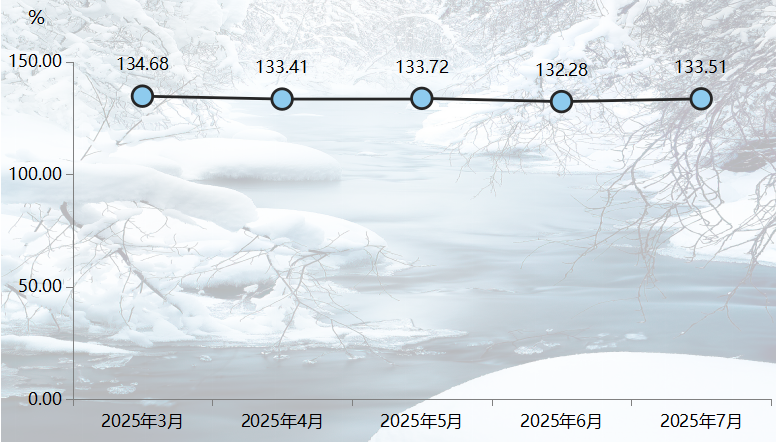

2025年7月,羽绒服批发价格指数收报于133.51点,环比上涨0.93%。

羽绒服批发价格指数走势图

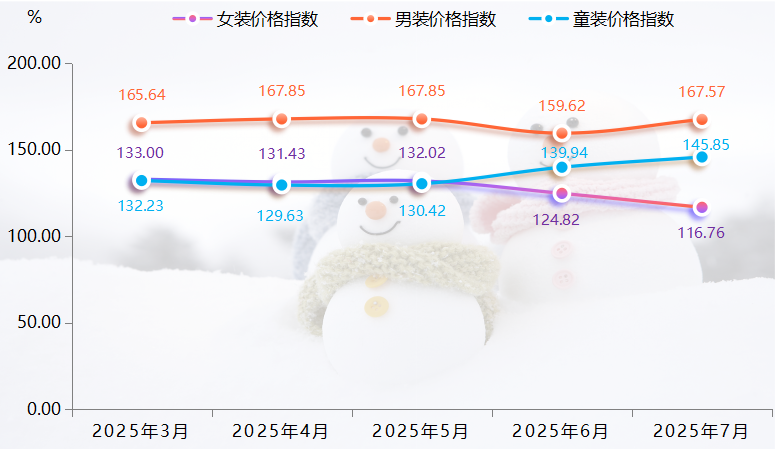

(一)按用户群体分类的分项指数

女装价格持续下行,促销清库存仍是主旋律。女装价格指数收报116.76点,环比下跌6.46%。“618”电商大促后,库存消化不及预期,品牌商通过折扣加速出清,加上部分新款提前上市,对前期尾货的价格形成挤压。男装价格逆势反弹,新品上市成本提升。男装价格指数回升至167.57点,环比上涨4.98%。究其原因,商务休闲装及功能性面料等高端系列上新,加上原料成本抬升,推高男装批发价格。童装价格稳健上行,健康材质溢价显著。童装指数延续涨势,收报145.85点,环比上涨4.22%。各地订货会上,含抗菌功效和无敏技术的童装羽绒服产品仍是核心卖点,寒冷天气预期增强,下游需求预期升温,支撑羽绒服价格上涨。

用户群体分类下各项指数走势图

(二)按填充物分类的分项指数

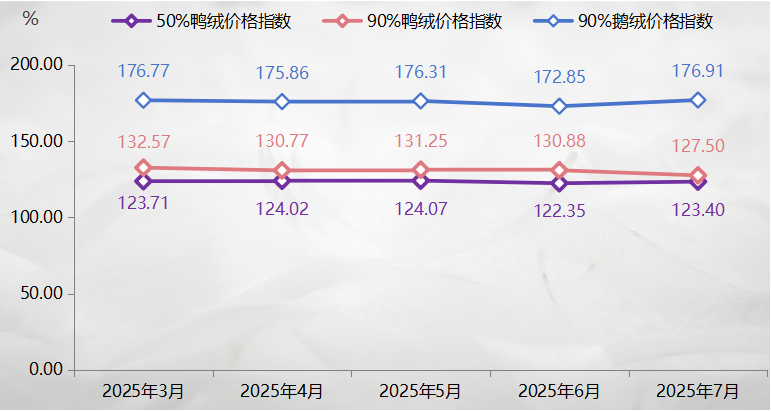

90%鹅绒价格止跌回升,订货会上高端需求回暖。90%鹅绒价格指数收报176.91点,环比上涨2.35%,部分秋冬羽绒服厂商提前锁定优质鹅绒原料,随着原料采购成本上涨,产品价格同步提高。90%鸭绒价格跌幅扩大,外贸支撑减弱。90%鸭绒价格指数收报127.50点,环比下跌2.58%,海外市场灰鸭绒订单增长放缓,削弱价格支撑。50%鸭绒价格小幅反弹,低端市场库存压力缓解。50%鸭绒价格指数收报123.40点,环比微涨0.86%,前期价格持续走低后,部分下游商家逢低采购,厂商库存压力有所缓解,对应产品价格止跌企稳。

填充物分类下各项指数走势图

(三)按款式分类的分项指数

短款价格降幅扩大,成本支撑不明显。短款羽绒服价格指数收报127.61点,环比下降1.24%,淡季影响延续,短款羽绒服销售承压,品牌商加大库存促销力度。长款价格止跌回升,秋冬备货需求初现。长款羽绒服价格指数收报125.99点,环比上涨1.21%,本期指数结束此前连续下跌趋势,部分厂商提前布局秋冬新货,长款作为主力品类备货需求稍有回暖。马甲价格加速调整,补跌效应显著。马甲价格指数收报134.74点,环比下跌2.19%,跌幅较上月扩大,由于需求端支撑不足,补跌趋势有所增强。

款式分类下各项指数走势图

二、羽绒服景气指数景气运行

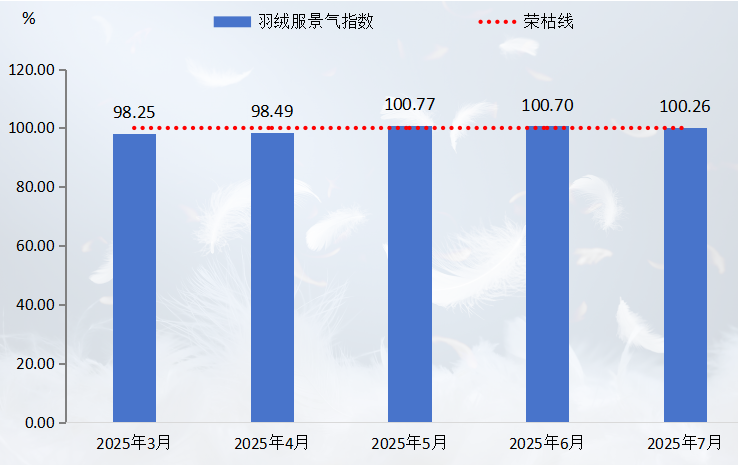

7月,羽绒服景气指数收报于100.26点,虽较上期继续回落,但仍位于景气区间。

景气指数运行情况

细分来看,经营状况持续承压。经营状况指数收报93.61点,连续多月位于不景气区间。需求端疲软,终端消费复苏乏力,淡季特征明显;生产端收缩,企业主动调节产能应对库存压力;利润端承压,原料成本上涨与终端降价形成“双重挤压”。以上因素共同影响经营状况指数不景气运行。

虽然经营承压,但行业发展信心景气指数仍维持在107.46点的景气区间。其中,行业整体信心景气指数为107.00点,表明市场对羽绒服刚需属性及消费升级趋势保持乐观;市场发展信心景气指数为107.83点,预期秋冬旺季将带动市场回暖;自身发展信心景气指数稍显逊色,本期指数为93.89点,表明企业个体经营压力导致信心相对不足。

发展信心和经营状况景气指数

市场行情分析

平湖羽绒服产业在政策推动内需、户外经济兴起、出口韧性增强及新材料升级的驱动下,有望迎来新一轮发展机遇。

有效扩大内需,重视服务消费:中共中央政治局7月30日召开会议,会议精神将扩大内需放在首位,指出深入实施提振消费行动,在扩大商品消费的同时,培育服务消费新的增长点。2025年1—6月,服装零售总额达7426亿元同比增长3.1%。服务消费方面,随着人们健康意识的提升和休闲方式的多样化,露营、登山等户外活动日益流行,伴随户外经济、冰雪经济等服务消费细分场景的发展,有望带动相关场景服饰的需求增长。

中美关税不确定性下,纺服出口有利于海外布局龙头企业:会议指出要“帮助受冲击较大的外贸企业”,同时“优化出口退税政策”。受中美对等关税冲击,2025年1—6月服装累计出口金额 734.59亿美元,同比增长 3.1%,但较2024年同期增速下滑0.2%。当前中美关税博弈仍然持续,政策走向具有不确定性,但龙头制造服企通过全球化产能布局以及拥有海外大客户的订单优势可实现效益最大化。

新材料应用愈发广泛,新质生产力推动产业转型升级:会议提出“以科技创新引领新质生产力,加快培育具有国际竞争力的新型支柱产业”。新材料可用于功能性服饰、户外服饰及军工等领域。与传统材料相比,新材料运用电子生物、化学等多学科技术工艺,在服装舒适度、耐用性和多功能性方面实现了重大突破。我国纺织新材料研发和生产的企业尚不具规模,但已初见成效,例如台华新材的锦纶66与南山智尚的超高分子量聚乙烯纤维产品下游涵盖军用防弹衣等领域,得到市场检验,能够满足消费者及相关需求方日益高端化、环保化、轻量化的着装需求。

强化行业自律,防止“内卷式”恶性竞争:本轮“反内卷”政策涉及行业范围更加广泛,有利于引导纺织企业从争夺存量转向创造增量。政策鼓励企业加大研发投入,通过科技创新,运用新材料、新工艺、新技术开发差异化产品,例如具有高科技含量的功能性面料,满足消费者多样化需求。促使企业强化品牌建设,开拓细分市场,实现高质量。此外,政策推动产能优化,有利于优化行业布局,避免产能过剩带来的过度竞争。

指数走势预判

在消费升级与拉尼娜气候预期的双重驱动下,北方极寒地区对高蓬松度羽绒服的需求增加,而南方冬季湿冷气候亦推动轻薄羽绒服成为“刚需”。与此同时,滑雪、露营等户外运动热潮的兴起进一步拓宽了羽绒服的使用场景,使其从“冬季专属”向“四季可穿”进化。8月,伴随秋冬备货工作的启动,羽绒服价格指数的涨势有望得以延续。9月,随着新货大规模上市,羽绒服市场行情有望加快发展。