摘要

武城暖通空调产业指数包括反映空调产品价格波动趋势的产品价格指数;反映企业创新能力的创新发展指数;反映全产业发展情况的发展水平指数以及反映企业质量控制以及经营效益的质量效益指数。

2023年上半年,市场需求从“强预期”到“弱现实”转变,“慢复苏”“发展分化”成为暖通空调行业的主旋律。根据指数监测结果显示,上半年武城暖通空调产品价格指数保持温和回升,6月指数收于92.64点,较1月下跌0.06%;创新发展指数、质量效益指数稳固提升,二季度分别达到118.80点、90.09点;发展水平指数回稳向上,二季度达到99.23点,环比增长0.47%。

本报告基于各类暖通空调产品价格变动情况以及产业整体发展情况,对价格指数、创新发展指数、发展水平指数以及质量效益指数作出解析,并揭示出上半年暖通空调产业发展亮点,最后根据当前市场发展重点方向,提出发展建议。

一、武城暖通空调价格指数保持温和回升

2023年上半年,武城暖通空调价格指数温和回升。

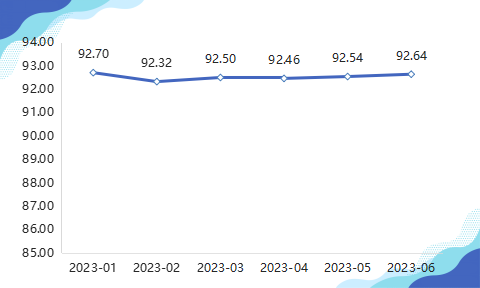

武城暖通空调价格指数走势

一季度,武城暖通空调价格指数跌后回升。1月,武城暖通空调价格指数收于上半年最高点92.70点;2月春节过后部分企业逐渐复工复产,但终端需求不佳,逐渐向加工端传导,加上大宗商品价格普遍回落,带动武城暖通空调价格指数小幅下行至92.32点,环比下跌0.41%;3月,迎来“金三银四”传统旺季,该指数回升至92.50点。二季度,主要原材料在经历一季度的“强预期”后遭遇“弱现实”,价格持续回调,武城暖通空调价格上涨动力不足,持续在92.50点上下微幅调整,6月指数收于92.64点,较1月下跌0.06%。整体来看,受供需错配叠加强预期相互转化共同影响市场,上半年暖通空调价格行情以弱势整理为主。

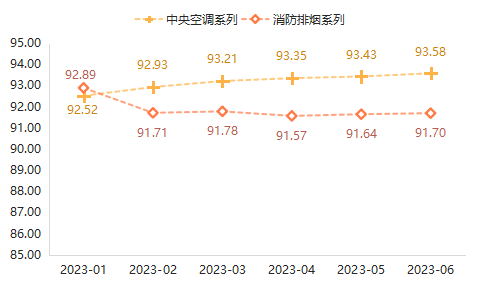

根据空调系统的功能不同,武城暖通空调价格指数细分为中央空调系列价格指数和消防排烟系列价格指数。2023年上半年,该两类价格指数走势相反。

图2 武城暖通空调细分产品价格指数走势

中央空调系列价格指数整体稳步上涨,整体表现坚挺。上半年,受气温逐渐上升影响,带有新风活氧、快速制冷的空调产品市场需求有所增长,中央空调价格行情表现较强。1月,中央空调系列价格指数收于92.52点,为上半年最低点位。随后,中央空调系列价格指数持续稳增,迎来连续5个月上涨,6月指数达到93.58点,较1月上涨1.15%。

消防排烟系列价格指数跌后维稳,与其总指数走势表现一致。据国家统计局数据显示,上半年办公楼、商业营业用房的房屋施工面积,房屋新开工面积,商品房销售面积以及销售额均有不同程度下降,6月房地产开发景气指数降至2016年以来的新低。消防排烟空调作为办公楼、商业营业用房的必要配套设施,深受其市场发展影响。1月,消防排烟系列价格指数收于上半年高位92.89点。2月,受春节假期影响,消防排烟系列各细分产品价格均有不同程度下跌,电机、风管、风阀、风机价格指数分别下跌3.31%、0.37%、1.21%、0.23%,共同影响消防排烟系列价格指数小幅下跌至91.71点,环比跌幅为1.27%。随后,该指数在91.60点上下微幅盘整,至6月收报91.70点,较1月下跌1.28%。

二、创新发展指数稳固提升

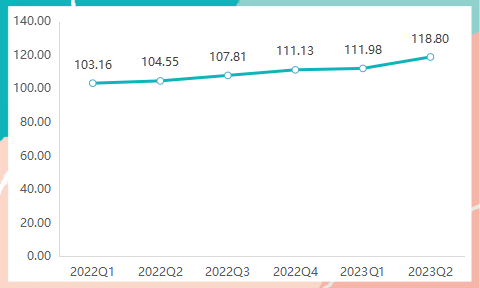

2023年上半年,武城暖通空调创新发展指数稳步提升,二季度攀升至近年来的峰值。

图3 创新发展指数走势

近年来,武城不断坚持问题导向抓改革、促创新,为解决产业聚集能力不强、链内企业配套协作能力弱等问题,将党建工作融入产业领域,创新形成“暖通空调产业链+党委”模式,激活武城暖通空调产业发展内生动力。根据指数走势来看,自2022年一季度以来,武城暖通空调创新发展指数持续增长,四季度达到111.13点,较一季度增长8.55%。2023年一季度,创新发展指数延续上年度良好的增长态势,持续稳增至111.98点;二季度,创新发展指数再次增长,达到118.80点,环比增长6.09%。该指数的持续增长,表明武城暖通空调产业持续在创新发展方面取得一定成效。

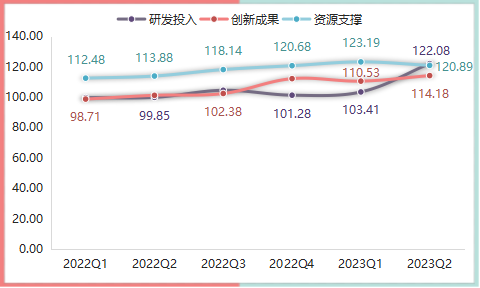

创新发展指数细分为研发投入指数、创新成果指数、资源支撑指数。2023年上半年,资源支撑指数小幅下降;研发投入指数、创新成果指数均有不同程度增长。

图4 创新发展指数细分指数走势

近年来,武城加强产业生态创新,塑造暖通空调区域核心竞争力,引领广大科技工作者融入经济建设主战场。根据指数监测结果显示,2023年上半年,研发投入指数明显增长,一季度研发投入指数为103.41点,二季度增长至122.08点,环比增长18.05%,达到近年来的最高点位。创新成果指数小幅上升,二季度达到114.18点,环比增长3.30%,武城暖通空调产业创新成效突显。自2022年一季度起,资源支撑指数持续增长,至2023年一季度达到峰值123.19点。二季度,资源支撑指数小幅下降,环比降幅为1.87%,主要表现为回吐前期涨幅。

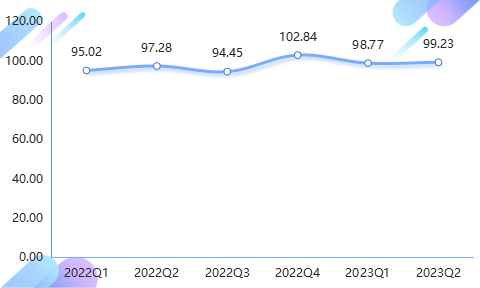

三、发展水平指数回稳向上

2023年上半年,武城暖通空调发展水平指数回稳向上,整体在99点上下波动。

图5 发展水平指数走势

近年来,武城全力探索暖通空调产业发展方向,不断尝试利用全媒体传播方式树品牌形象、推介武商精神、助推武城暖通空调产业发展壮大,产业规模、影响力不断提升,赋能暖通空调产业发展提质增效。2023年一季度,武城暖通空调发展水平指数高位下降,为98.77点,环比下降3.96%;二季度指数小幅回升,达到99.23点,环比增长0.47%。

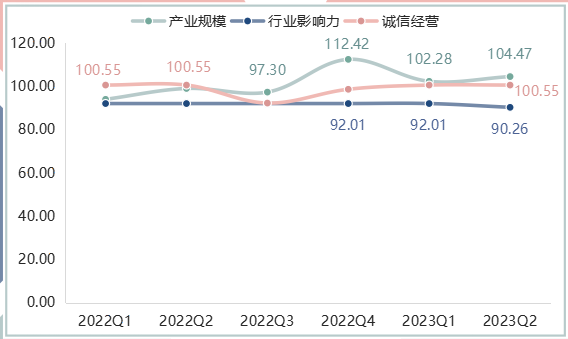

发展水平指数细分为产业规模指数、行业影响力指数以及诚信经营指数。2023年上半年,该三类指数表现为“一涨一跌一平”。

图6 发展水平指数细分指数走势

在全力做好暖通空调产业补链、延链、强链的同时,武城更加注重现代发展思路的构建。2021年4月,海尔·武城海易普方中央空调生态产业园项目正式在武城签约落户,该产业园具备企业技术含量高、产业分工细、暖通空调产业3000多个核心部件均能生产等特点,该产业园区的落地进一步提高武城空调产业的发展水平。具体来看,产业规模指数从一季度的102.28点增长至二季度的104.47点,环比增幅为2.14%;受马德里商标数较一季度小幅下降影响,行业影响力指数小幅下降,二季度为90.26点,环比下降1.90%;诚信经营指数维持在100.55点运行。

四、质量效益指数持续提高

2023年上半年,武城暖通空调质量效益指数持续增长,二季度达到近年来的峰值。

图7 质量效益指数

武城作为全国三大中央空调产业基地之一,素有“中央空调德州造、产业基地在武城”的美誉。近年来,武城县积极贯彻新发展理念,围绕暖通空调产业整合发展,树牢穹顶视野,打好战术突破,相继开展“育苗”“环保”“质量提升”等系列行动,产业发展质量不断提升,集群优势逐步显现。2023年一季度,质量效益指数为83.13点,二季度持续增长至90.09点,环比增长8.37%。

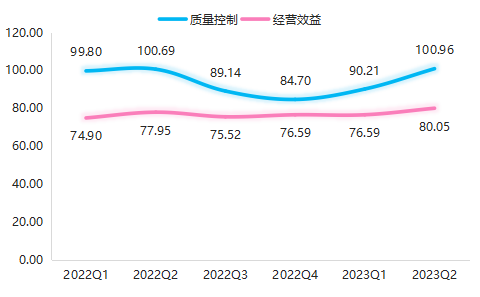

质量效益指数细分为质量控制指数和经营效益指数。2023年上半年,该两类指数均有增长。

图8 质量效益指数细分指数

武城借助质量提升行动的东风,不断加大科技研发力度,加强暖通空调质量管控,提升企业竞争力。一季度,质量控制指数小幅增长至90.21点,环比上涨6.51%;二季度该指数保持增势,再次涨破100点,达到100.96点,环比增幅为11.92%。上半年,受大宗商品价格普遍下跌影响,暖通空调行业成本有所下降,行业利润稍有提升,推动经营效益指数小幅增长,二季度指数达到80.05点,环比增幅为4.52%。

五、上半年武城暖通空调产业发展亮点

空调率先复苏,暖通产业具有长线逻辑。据产业在线数据表明,2023 年空调在各家电品类中表现亮眼,率先验证复苏,“6·18 ”大促期间空调零售保持高增,同时在高温天气的催化下,企业对下半年预期好转,上调7 月内销、出口排产预期,排产量分别同比增长29%、8%。中长期视角下,我国大部分城市、农村地区暖通空调保有量仍有提升空间,东南亚地区需求也有望逐步释放,尤其中央空调、热泵等暖通空调产业细分领域更值得期待。且随着空调技术在新产业的应用,暖通产业链企业通常具备相应的技术和渠道协同优势,不断与新产业结合,逐步拓展到汽车热管理、储能热管理、数据中心热管理等领域,体现出多方面成长性,未来暖通空调产业发展空间仍然广阔。根据产业在线数据观点,预计未来中国中央空调行业稳定发展,到2028年中国中央空调行业市场规模或达到1499亿元。

原料价格高位持续回落,暖通空调企业增效显著。回顾2022年行情,受俄乌国际矛盾以及前期大宗商品价格持续攀升、芯片等进口配件短缺、人工成本持续增加等各种原因影响,全球各种原材料涨价潮越演越烈,为确保业务可持续发展,暖通空调企业集体发函宣布涨价。再观2023年武城暖通空调产业高质量发展指数走势,受上游原材料价格回落影响,武城暖通空调价格指数总体处于下跌态势,上游原料价格的下跌缓解了暖通空调企业的高成本。

有色金属市场来看,据生意社商品行情分析系统显示,2023上半年有色指数先涨后震荡下跌,除了1月、6月有色指数小幅上涨外,其他月份均有所下跌,截止年中,有色指数较年初下跌10.86%。分种类来看,大宗商品价格涨跌榜中有色板块环比上升的商品共5种,而环比下降的商品共有18种,跌幅在5%以上的商品共14种,作为暖通空调原材料之一,有色金属价格的整体下跌进一步增加了企业的盈利空间,这也是推动经营效益指数环比增长4.52%的重要因素。而深究上半年有色金属价格下跌的主要原因,主要是受供应充足影响,下游市场需求一般,有色金属价格难有起色,除了黄金白银版块上涨外,其他版块全线下跌。下半年美联储加息进入尾声,并有望在2023Q3结束加息周期,而2023Q4美国经济衰退风险加强或将会打开市场对于美联储2024年开启降息的预期,下半年宏观经济整体或好于上半年,若下游需求无明显好转,供应方面没有明显利好消息,预计有色金属下半年整体均价处于上半年的中间位置,价格在中低位置震荡抬升为主。

钢材市场来看,上半年钢坯市场震荡走低,高供应与弱需求博弈,叠加成本支撑松动,价格运行区间较去年下移。但随着我国宏观经济稳定复苏,基建投资保持较大力度,叠加房地产市场在政策支持下逐步企稳,部分区域市场甚至出现较好的回升迹象,市场对钢材需求的信心逐步增强。经济复苏以及房地产市场回暖预期的强化,使得市场对未来钢材需求的乐观预期进一步增强。下半年,处于政策实际出台以及检验政策效果的阶段,强预期存在落空风险,同时钢材库存压力逐步显现,经济承压结构较难改变,政策加码迫切性提升。同时,随着旺季库存消化,产业端矛盾纾解,宏观预期升温或重新提供板块向上动能,下半年钢价或将出现回升。

六、暖通空调产业发展提升的建议

上半年,由于房地产行业仍处深度调整期,且基建投资的增长近年亦有乏力现象。2023年1-6月,房地产开发投资增速、房地产开发企业到位资金增速与房地产开发景气指数等均出现不同程度下滑。暖通空调行业作为房产配套中的核心部品,深受房地产发展影响。同时,在国家“碳达峰、碳中和”宏观发展背景下,暖通空调行业的节能降耗已成为社会聚焦的热点,但目前暖通空调行业仍存在些许问题。一方面,以中央空调行业为例,由于暖通行业内缺乏具有引领性的建筑中央空调系统能效检测及评价的国家标准,在实际的高效机房建设过程中,不少项目引用实验室条件的检测和评价方法下单一的制冷空调性能标准,而非用户更为关心的交付能效,最终的系统运行效果与理论值大相径庭,甚至存在个别企业浑水摸鱼的现象,阻碍了行业健康有序的发展。另一方面,部分企业暖通空调设计缺少规范性,技术优势不能充分发挥出来,使空调系统更加完善。因此,在市场大环境下,提出以下建议助力武城暖通空调产业实现长足发展。

紧跟“减排增绿”发展趋势,突破行业发展难题。近年来,为更好的引导中央空调行业为代表的电器产业的良性发展,围绕建筑中央空调、完善空调能效标准、促进空调产品节能化、环保化发展等方向,政府及有关部门出台了一系列的指导类政策。同时鼓励家电回收,充分资源利用,助力我国2030年碳达峰的长远目标。但在推行“减排增绿”的过程中,在部分重点减排行业的标准制定与行业整顿等方面遇到了一系列问题,成为推进“双碳”目标的障碍。

针对这一问题,两会期间,全国人大代表蒋立基于对中国暖通产业的高质量发展的长期调研和深度调研提出建议。一方面,要打造可以被用户真正信赖的高效机房和高效空调系统,最重要的便是加大低碳建筑、高效空调等方面的政策引导,鼓励全方面推动中央空调系统能效的标准体系建设。市场的有序发展离不开国家政策的引导和支持,国家标准的建立对于促进我国空调行业生态体系的健康具有重要意义。基于指标交付的国家标准可以让企业在高效机房的建设过程中有了行事标尺,聚焦制冷机房、高效机房能效与质量的提升,进一步释放建筑系统节能潜力,为用户带来更节能、高效、绿色的产品,促进行业健康良性竞争,形成买方收益、社会收益、卖方收益的三赢格局。另一方面,中央空调系统从设备交付转变为空调系统能效指标交付的过程中,在具有公信力的国家标准背书下,有利于减少双方争议,促进合同能源管理(EMC)商业模式的应用,不断提升中央空调全系统能效,降低全社会建筑能耗,减少碳排放,支撑国家双碳战略目标的达成。从中长期角度来看,国家标准的建立与商业模式的迭新势必会成为支撑行业高速增长的强有力抓手,为行业突破发展难题、为社会降低减碳压力、为用户打造高效舒适空间提供新的基点与方向。

纵深推进热泵+全球战略布局,提高企业核心竞争力。外部来看,能源绿色化、建筑电气化、冷暖热泵化是实现建筑低碳化发展的主要举措。而内部来看,在新时代背景下,通过技术、制造、渠道和品牌的持续升级,坚持热泵+全球战略,应用热泵技术,重构行业生态,整合全球资源,参与全球竞争,是暖通空调企业面对多变的市场环境与激烈的行业竞争的重要手段。因此,建议企业通过品牌向上、内容向下、渠道为王、全面推进等战略目标,加速普及热泵空调等绿色科技与产品,形成品牌护城河,加快开创“热泵空调”全新赛道,实现品牌出圈、品类破圈。