2023年一季度,随着疫情防控较快平稳转段,稳增长政策持续显效,市场需求回暖,产业链供应链加快恢复,工业生产出现了积极变化,企业预期总体向好。大营裘皮产业在内外环境回暖的背景下,一季度呈现稳定攀升的态势。2023年一季度末,熟皮价格指数为121.51点,相较于季度初增长了10.24%;大衣价格指数为100.49点,相较于季度初下降了3.76%;产业发展指数在震荡中趋于稳定,一季度指数为71.66点;产业景气指数收于荣枯线下方,为90.86点。

一、大营裘皮产业指数解读

(一)熟皮价格指数呈上升趋势

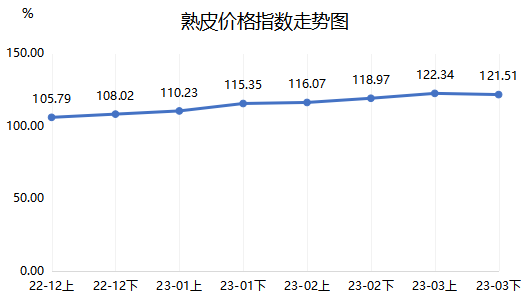

熟皮价格指数是反映裘皮熟皮价格变化趋势的动态指数,指数的涨跌表征市场价格水平高低。 2023年一季度,熟皮价格指数呈逐渐上升趋势。具体走势如下图所示:

图1 熟皮价格指数及环比同比涨跌幅走势图

2023年1月上,熟皮价格指数为110.23点,之后指数持续小幅上涨,3月上半月,指数持续上涨至一季度以来的最高点,为122.34点。截至3月下半月,熟皮价格指数收于121.51点。受地缘政治冲突、疫情和经济形势等影响,2022年4至11月,熟皮价格指数相较于2020、2021年同期呈下降趋势,整个行业后劲不足、价格疲软,2022年11月开始,熟皮价格指数触底上行,持续抬升,截至一季末,指数相较于2022年同期,已逐步持平。2023年一季度,熟皮价格指数持续上涨,这表明行业回暖趋势明显且未来发展有向好趋势。

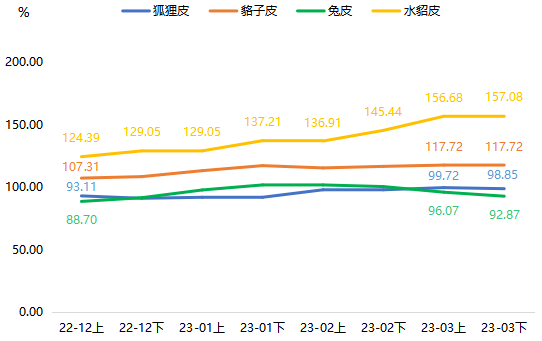

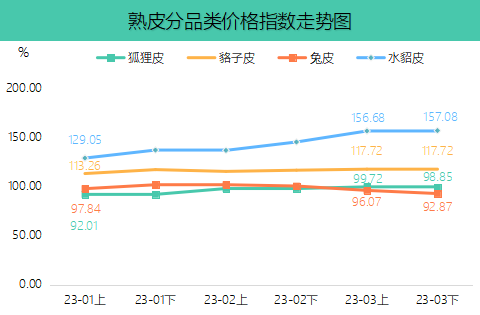

熟皮价格指数细分为狐狸皮价格指数、貉子皮价格指数、兔皮价格指数和水貂皮价格指数。具体走势如下图所示:

图2 熟皮分品类价格指数走势图

2023年一季度,水貂皮价格指数在相对高位,呈明显上涨态势。尤其在1月下半月、2月下半月、3月下半月,水貂皮价格都呈现出快速增长的态势。3月下半月,水貂皮价格指数达157.08点,比1月上半月上涨了21.7%。可见,水貂皮市场在今年第一季度市场的接受度较高,价格指数走势非常强劲。

狐狸皮价格指数稳步上升。从图2可知,狐狸皮价格指数2月有明显增幅,到3月,依旧保持着增长态势,最终指数为98.85点。这反映了市场对狐狸皮的需求逐渐强劲,间接反映了相关产品在零售市场上的紧俏程度。

貉子皮价格指数较为平稳。2023年1月,貉子皮价格指数小幅增长;2月价格指数比1月增长1.9%;截至3月下半月,貉子皮价格指数为117.72点。

兔皮价格指数呈现出先涨后跌的趋势。兔皮价格指数2023年1月上半月为97.84点,经过一轮持续上涨,2月上半月,指数为101.87点,较季初涨幅达4.1%。2月下半月到3月下半月,兔皮价格指数有所下跌。截至3月下半月,兔皮价格指数为92.87点,较1月上半月下跌了5.08%。在熟皮市场整体向好的背景下,兔皮的下降凸显狐狸皮、貉子皮和水貂皮的市场热度正处于上涨通道。

(二)大衣价格指数稳中有降

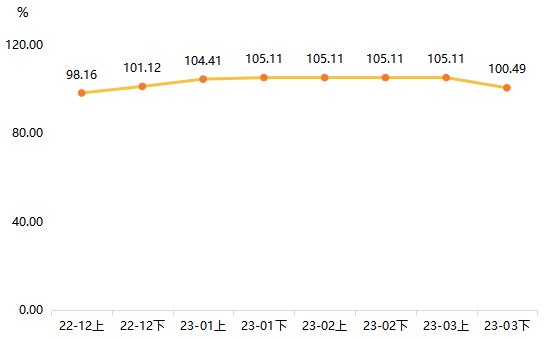

大衣价格指数反映了貂皮大衣价格变化趋势,主要刻画京东、天猫、淘宝这三家主流电商平台上貂皮大衣价格变化情况。2023年一季度,裘皮大衣价格指数稳中有降。

图3 大衣价格指数走势图

2023年1月下半月,得益于春节前后各地消费复苏按下“快进键”,线下回归“烟火气”,貂皮大衣行情转暖,需求增长掀起一波涨价潮,1月上半月,大衣价格指数为104.41点,之后持续小幅增长,1月下半月,指数为105.11点。2月到3月上半月,大衣产品进入了价格平台期,指数持续维持于105.11点的高位水平。3月下半月,大衣价格指数最终收报于100.49点,相较于1月上半月,下降了3.76%,较2022年1月上半月,指数上涨了9.54%。得益于14亿多人口的超大规模内需市场,消费多年来已成为我国经济增长的主引擎。一季度包含元旦、春节两大重要节日,节假日消费对我国经济的带动作用尤为明显,释放了大量的购物需求,电商平台借此机会开展促销活动,吸引了大量消费者购买裘皮产品。

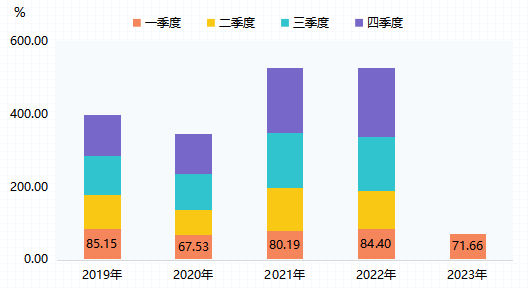

(三)产业发展指数稍有回落

产业发展指数反映大营裘皮产业发展轨迹,其具体数值的高低表征整个行业的发展势头。2023年一季度,裘皮产业的发展指数为71.66点,相比较于去年一季度下降了15.10%。

图4 产业发展指数变动情况

在过去的五年中,2019年一季度产业发展指数最高,为85.15点;2020年最低,为67.53点,大营裘皮产业的长足发展还需要一定的时间和市场耐心。

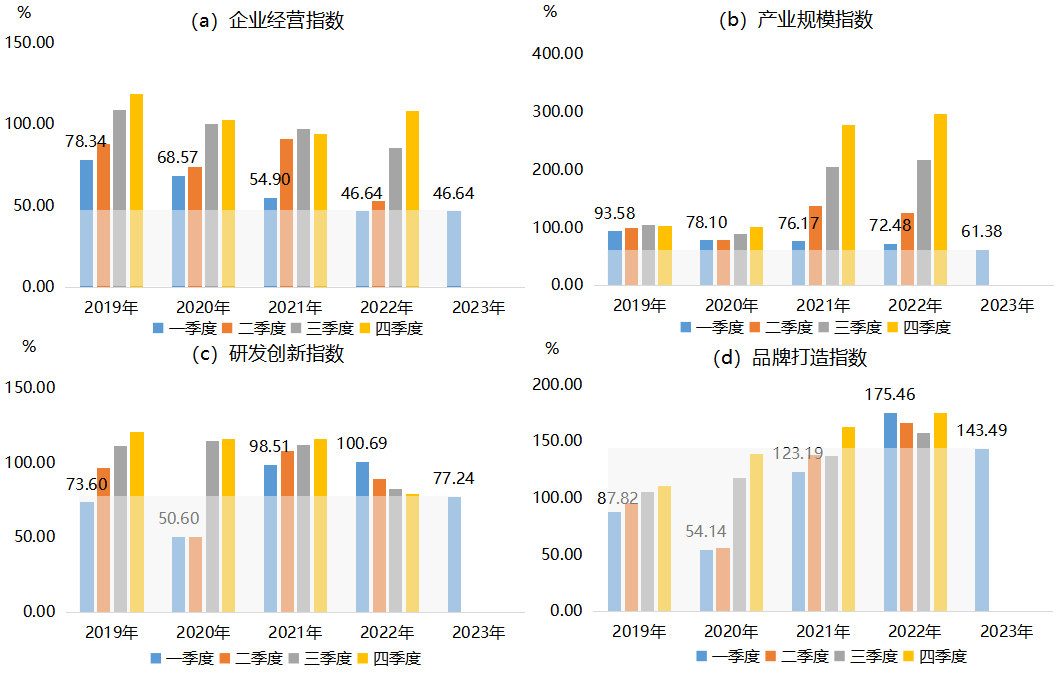

产业发展指数包含企业经营指数、产业规模指数、研发创新指数和品牌打造指数。细分指数的变动情况如下图所示:

图5 产业发展细分指数的变动情况

图5(a)展示了企业经营指数变动情况。2023年一季度,企业经营指数为46.64点,与2022年一季度持平。从近五年走势来看,2019年一季度,企业经营指数为发布以来的最高点,达78.34点。2020年以来,外部经济环境疲软对裘皮相关企业经营带来一定的负面影响,使得企业经营指数持续下滑。

图5(b)展示了产业规模指数变动情况。2023年一季度,产业规模指数为61.38点,相较于2019年以来的指数表现而言,产业规模指数仍有较大的提升空间。和企业经营指数类似,在过往年份一季度的产业规模指数中,最高的也是2019年一季度,为93.58点。产业规模指数包含规上企业数、行业总产值、固定资产投资额和从业人数等细分指标,2023年一季度,受规上企业数下滑影响,产业规模指数同比下降,但值得注意的是行业总产值、固定资产投资额和从业人员数指标同比略有上升,以上数据表明复合材料产业的行业集中度在提升。

图5(c)展示的研发创新指数,2021年以来,整体呈波动上涨的趋势。2023第一季度,研发创新指数为77.24点,相较于2019年第一季度的73.60点增长4.95%,虽然2020年第一季度下降至50.60点,但是2020年和2021年都有显著的提升。可见,虽然在疫情冲击下,企业研发创新稍微受挫,但是近三年来,各个企业都努力共克时艰,并积极投入到产业研发的过程中来。

图5(d)展示的企业品牌打造指数,2022年以来,整体有非常显著的提升。2019年第一季度,企业品牌打造指数仅为87.82点,2020年短期下降之后,2021年至今年有飞速的发展,尤其是2022年,指数值达175.46点。2023年一季度,企业品牌打造指数为143.49点,相较于2022年的最高值,下降了18.22%,但是相较于2019年上升了63.38%。

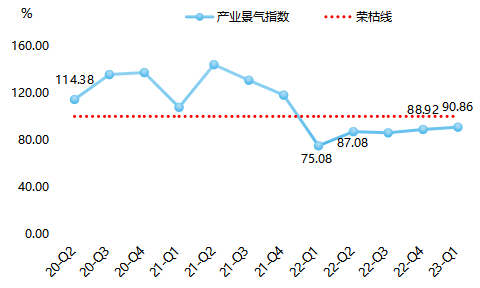

(四)产业景气指数有待提升

产业景气指数是反映大营裘皮产业景气程度的综合指数,该指数以100点为荣枯分界点,当指标大于100点,表明产业发展繁荣景气,反之,则产业发展萧条。2023年一季度,裘皮产业景气指数在荣枯线下方震荡运行,表明裘皮产业景气度需要进一步提升,景气指数具体运行情况如下图所示:

图6 产业景气指数走势图

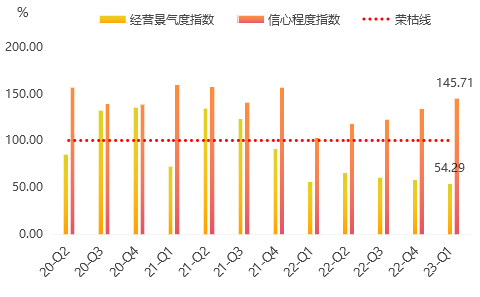

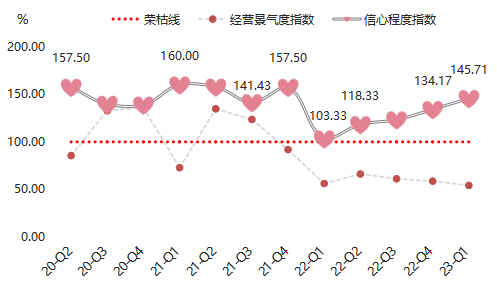

2023年一季度,产业景气指数为90.86点,虽较2022年四季度提升了1.94个百分点,但总体仍位于荣枯线下方的不景气区间,距荣枯线仍有9.14点。产业景气指数包含经营景气度指数和信心程度指数,从分项指数运行来看,2023年一季度,信心程度指数收于荣枯线上方,经营景气度指数收于荣枯线下方,具体运行情况如下图所示:

图7 产业景气指数及细分指数走势图

具体来看,企业对裘皮产业的发展信心充足,对未来市场非常乐观。随着疫情政策的全线放开,宏观经济形势回暖,截至2023年一季度,企业信心程度指数大幅上升至145.71点。从经营景气度指数来看,俄乌冲突以来,裘皮产业经营情况在一定程度上受影响,自2022年一季度,经营景气度指数跌破荣枯线,该项指数始终在不景气区间徘徊,截至2023年一季度,经营景气度指数为54.29点,较荣枯线仍有一定程度落差。

二、裘皮产业指数运行深度解析

通过上文对于大营裘皮产业指数解读,可以明显看出原料价格(熟皮价格指数)、产品价格(大衣价格指数)和企业经营情况(产业发展指数)有一些趋势上的差异,其部分原因在于产业链上下游协同联动的阶段差异。熟皮价格指数持续走高,说明毛皮市场在上游原材料的供应环节呈现出供不应求的态势。而上游的原料价格上涨并不能完全拉动下游产品价格的上涨,尤其是下游的貂皮大衣价格指数呈现震荡下降的趋势,反映了消费者对于终端大衣产品需求疲软。大衣价格的降低,在另一个维度还反映了企业经营策略的变化,由于今年第一季度规上企业规模指数的下降,说明整个产业从生产端更加集成和垄断,结合企业主营业务利润率的下降和利税总额的上升,可以看出在今年第一季度,企业更多是采用了薄利多销的经营策略。在此策略的影响下,虽然企业的利润率下降了,但是反过来会刺激市场需求,进而为上游原材料需求提升提供支撑,形成产业发展的良性循环,这也解释了企业信心程度指数的持续增高态势。

(一)高档熟皮价格指数涨势突出

2023年一季度,水貂皮、貉子皮价格指数在相对高位持续上行。一季度初期,兔皮价格指数高于狐狸皮价格指数,3月下半月,狐狸皮价格指数经历小幅上涨之后反超下降趋势中的兔皮价格指数。

图8 熟皮分品类价格指数走势图

近几年在全球养殖数量锐减的情况下,优良种源和优质原料皮成为养殖企业的核心竞争要素。从四种熟皮细分产品价格指数走势来看,除了兔皮价格指数呈波动下降走势外,狐狸皮、貉子皮和水貂皮价格指数都呈增长态势。其中,水貂皮价格指数增长迅猛,狐狸皮和貉子皮价格指数增长较为缓和。纵向比较可知,水貂皮价格指数涨幅最高,其次是貉子皮,狐狸皮和兔皮的价格水平和历史均价较为接近。得益于国际生皮拍卖会行情高涨,水貂皮价格强势领涨趋势明显。3月上半月,哥本哈根拍卖行和芬兰世家拍卖行的水貂生皮价格较前期快速上涨,部分品类水貂皮价格较2022年9月上涨了10%。纵向比较,貉子皮和狐狸皮价格一季度均有不同程度上涨。

(二)信心程度指数持续攀升

受地缘政治及全球经济增长放缓等因素影响,裘皮产业上下游均有不同程度受阻,2022年一季度以来,裘皮经营景气度指数在荣枯线下方震荡,拖累裘皮产业景气指数,致使产业景气指数持续落在不景气区间。但信心程度景气指数2022年各季度始终位于景气区间,说明从长远看,裘皮企业对产业未来的信心依然坚挺。

图9 信心程度指数走势图

经济发展离不开信心的支撑,信心比黄金更重要!2023年一季度,裘皮产业信心程度指数在景气区间持续攀升,最终收报于145.71点。

三、指数走势预测预警

2023年是全面贯彻落实党的二十大精神的开局之年,我国宏观经济环境将在波动中恢复增长,得益于全国开放大市场和我国经济巨大的韧性和潜力,利好裘皮消费市场,裘皮产业长期向好的趋势不会改变。2023年一季度,稳经济政策效果显现,我国经济处于疫后修复和政策靠前发力的复苏上升期,裘皮行业也随之迎来了复苏和市场信心的大幅提高。

展望二季度指数走势,熟皮价格指数或将窄幅震荡。供给方面,过去几年,受产业下行、出口受阻、产能过剩等因素影响,裘皮产业遇到了发展瓶颈,2023年,水貂皮、狐狸皮和貉子皮的取皮数量持续下滑,裘皮整体供给减少。中国皮革协会公布的数据显示,近年来,我国取皮数量大幅缩减。需求方面,当前国内外宏观经济整体仍不明朗,国际方面,美国滞胀及衰退风险上升,叠加债务违约及银行业风险事件发酵,海外避险情绪升温。国内方面,中国制造业PMI连续回落。综合以上因素,二季度裘皮价格指数或将窄幅震荡,但是拉长时间线,裘皮尤其是高品质的水貂皮,价格上涨是大概率事件。

大衣价格指数大概率稳定运行。天气转暖,服装行业下的皮草服装服饰行业逐渐进入淡季,各类皮草产品需求短期内难有较大突破,各大电商平台各类貂皮大衣产品将进入低活跃度的“量少价平”成交阶段,各类终端产品价格将保持平稳,新一轮价格上行有望在三季度开启。

裘皮产业发展指数有望小幅上行。全球经济仍处在一些发达经济体货币政策收紧所形成的紧缩阶段,经济增长所面临的不确定性较高。就裘皮大衣消费市场而言,受季节影响,二季度,普通消费者将大幅减少裘皮产品的消费量,但对于分销商和门店的代理商而言,则迎来了反季囤货的需求小高潮,这将在一定程度上对冲普通消费降低的消费需求;另一方面,随着经济形势的复苏和回暖,势必会激活裘皮消费市场的活力,尤其在裘皮生产企业薄利多销的营销策略的诱导下,将促进行业的回暖,因此,产业发展指数可能窄幅上行。

裘皮产业景气指数将持续上行。枣强县把“轻奢服装、高端定制”作为裘皮产业对接时尚前沿的主攻方向,随着外部环境不断改善,企业的生产经营活动将得到优化,但经营景气程度指数突破荣枯线仍需时日。二季度,裘皮产业景气指数将不断接近荣枯线,三季度,待天气转凉,裘皮产品需求届时将有提升,产业景气指数有望突破荣枯线景气运行。

四、裘皮产业高质量发展机遇、挑战与建议

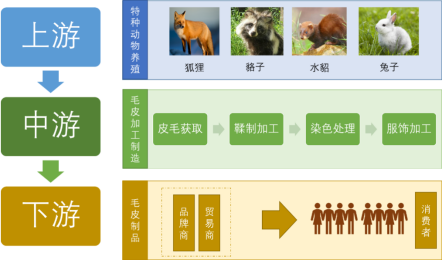

目前,裘皮产业链长、产品品类丰富,需要全产业链耦合联动,共同推进高质量发展。皮草行业的产业链主要包括毛皮(特种)动物养殖、鞣制、染色、加工、皮草服饰设计、制造和营销。皮草产业链上游为毛皮动物养殖业,是指以貂、狐、貉、獭兔等驯养动物为对象,通过人工饲养和繁殖的方式,获取其毛皮等动物性产品的产业,是高附加值的特种养殖业。皮草产业链中游行业是毛皮加工行业,毛皮加工业是指以毛皮为原材料,经过机械加工及人工缝制等方式,产出皮草服装及制品的产业。皮草产业链下游为毛皮制品销售(内外销)和终端消费者。

图10 皮草行业产业链

(一)服装产业供给侧升级,裘皮产业迎新机遇

工业和信息化部、商务部办公厅于2023年4月印发通知,组织开展2023纺织服装优供给促升级活动。通知要求,支持企业加大设备更新和技术改造力度,推动企业数字化智能化转型,提高企业节能减污降碳水平,推进废旧纺织品循环利用,巩固提升纺织服装优势产业领先地位。活动将扩大纺织服装市场需求同深化供给侧结构性改革有机结合,深入推动纺织服装增品种提品质创品牌“三品”行动,提振发展信心,提升产业韧性,提高供给水平,促进产业升级、产品升级、消费升级,推动纺织服装行业稳中求进,巩固纺织服装优势产业领先地位。工作任务主要包括五个方面:聚焦高端化智能化绿色化,加快产业体系升级发展;促进区域发展差异化均衡化,培育特色优质纺织产品;强化创意设计与品牌建设,引领时尚消费新趋势;维护产业链供应链稳定畅通,扩大纺织服装市场需求;推进高水平对外开放合作,增强国内国际联动效应。

裘皮下游为服装行业的一个分支,2023纺织服装优供给促升级活动的开展将为大营裘皮产业提供新的发展机遇,有利于促进大营裘皮产业发展差异化均衡化发展,聚焦聚力培育特色优质皮草产品。本次活动的开展,有助于打通皮草从设计、生产到销售的全流程,不仅能助力皮草产业的快速迭代和发展,还有利于大营裘皮IP和品牌的打造,进一步扩大产业的影响力和行业内的话语权。

(二)进出口贸易稍显回暖,裘皮产业承压前行

中国裘皮产业今年以来,在积极应对金融危机、加快产业转型升级的过程中,不断加快对传统产业的技术改造,着力推进新技术、新工艺、新设备和新材料的应用,积极开展毛皮动物育种、疫病防控、动物福利保护和生物安全等工作,在促进产业技术升级和提高产品质量方面取得了明显成效。目前,中国已成为全球最大的皮草生产基地。根据海关总署的统计数据,2022年我国毛皮动物出口金额为39329万人民币,同比增长41.9%,进口金额为917066万人民币,同比下降9.8%。2022年毛皮服装及制品总体销量情况不容乐观。2023年一季度初期,国内裘皮服装市场虽然出现了销售小高峰,但是销售期短暂且多以库存服装为主;国际市场毛皮服装需求疲软,全年出口数量下滑,特别是俄罗斯出口数量锐减严重,因此裘皮行业总体运行依然承压。

(三)深挖裘皮历史文化底蕴,打造国际化品牌

近年来,随着中国人消费水平的不断提高,年轻群体的加入,潜移默化地改变了皮草的款式设计。大营制皮有着数千年历史,拥有着丰厚的文化底蕴,相关企业要深挖裘皮文化底蕴,研发与大营历史底蕴相结合的皮草制品。中国消费者不再需要奢华的、传统的“东北款”皮草,而是希望皮草是一个时装化的新产品。目前,裘皮市场主要针对的就是年轻消费者,既要有时尚感,又要比较生活化,穿起来又要有质感。因此,裘皮服装设计要持续投入设计研发,鼓励创新,如把借鉴国外时尚产业,与国外品牌展开紧密合作等,形成具有国际标准的研发力量,同时,要不断引进高端设计、营销人才,借助专业力量协助,提升企业经营水平。还可以加大力度开发和皮草有关的四季装,把各种面料和皮草有机、多元地结合,往更高端的定位去发展,把大营裘皮打造成一个国际化品牌。