导读

2023年一季度,国内消费市场呈加快复苏回暖态势,针纺织品以及日用品等消费品零售总额同比显著增长。

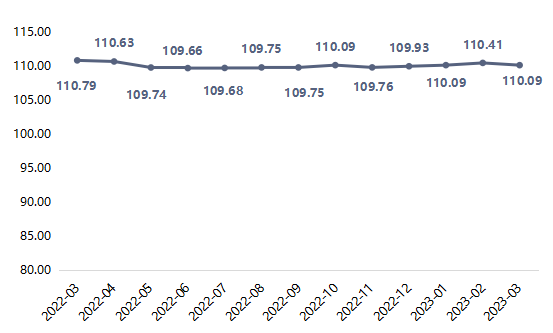

据“河北·高阳纺织指数”信息系统监测,一季度,高阳纺织产品价格指数先涨后跌,3月指数收至110.09点,较2022年12月仍上涨0.16个百分点。细分品类中,高阳纺织半成品价格指数整体上行,3月存在下行压力;高阳纺织成品价格指数先涨后跌,整体呈下行走势。细分纺织成品中,仅有毛巾被类产品价格指数较2022年12月有所上涨,其余品类价格指数季度整体呈持平或下跌走势。

高阳纺织产业景气指数再次突破荣枯线,并较2022年一季度大幅上升10.04个百分点。各细分指标指数中,除主营产品库存量和营业收入两指标景气指数仍暂位于荣枯线下方运行以外,其余指数均站稳荣枯线及以上。高阳纺织产业竞争力指数环比微降,但同比上升4.16个百分点,四个细分指标指数呈现“三降一升”运行态势。高阳纺织产业发展指数环比同比双增长,五个细分指标指数呈现“四升一降”运行态势。

一、2023年一季度高阳纺织指数运行的主要表现

(一)高阳纺织产品价格指数先涨后跌

2023年一季度,高阳纺织产品价格指数先涨后跌,2月指数收于季度内高位110.41点;3月指数回落至110.09点,与1月指数持平,较2022年12月上涨0.16个百分点。

图1 高阳纺织产品价格指数走势

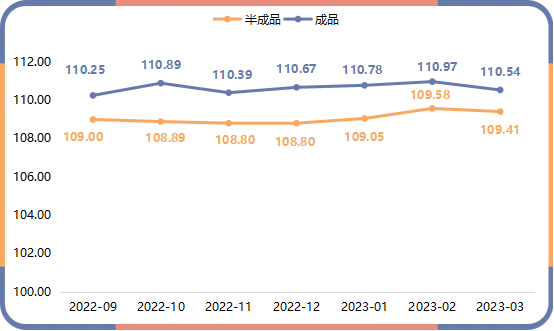

根据加工程度不同,将纺织产品分为半成品和成品,一季度具体走势如下图所示:

图2 高阳纺织半成品和成品价格指数运行走势

一季度,高阳纺织半成品价格指数整体上行,3月存在下行压力。1月春节假期棉花加工上市量放缓,国内棉花期货、现货市场稳中上涨,纺织半成品价格指数收于110.78点,环比上涨0.11个百分点。2月棉花价格大幅回调,3128B皮棉月内价格跌幅3.44%,但坯布市场当月成交氛围良好,纺织半成品价格指数继续升至110.97点,环比上涨0.19个百分点。3月受美国硅谷银行破产风险影响引发全球金融市场动荡,叠加月内棉花实际需求不及预期而导致棉价下跌,纺织半成品价格指数收于109.41点,环比下跌0.17个百分点,但较2022年12月仍上涨0.61个百分点。

一季度,高阳纺织成品价格指数先涨后跌,整体下行。1月受国内疫情防控政策优化及消费预期回暖等影响,纺织成品价格指数收于109.05点,环比上涨0.25个百分点。2月国内纺织生产企业生产量和开机率指数大幅攀升,订单量持续回升,虽未出现市场所期待的爆发式增长,但也助推纺织成品价格指数升至109.58点相对高位,环比上涨0.53个百分点。3月国内纺织企业开机率继续保持较高水平,下游订单稳中有增,但大单增长不足,纺织成品价格下跌,高阳纺织成品价格指数当月收于110.54点,环比下跌0.43个百分点,较2022年12月下跌0.13个百分点。

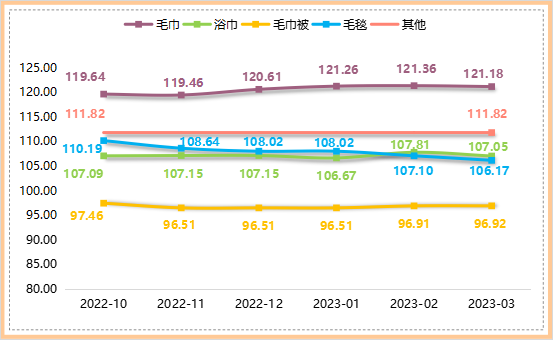

根据产品用途不同,将纺织成品进一步细分为毛巾、浴巾、毛巾被、毛毯和其他纺织成品。一季度具体走势如下图所示:

图3 高阳细分纺织成品价格指数走势

毛巾类产品价格指数先涨后跌,与纺织成品价格指数走势一致。1月和2月,毛巾类产品价格指数分别收于121.26点和121.36点,环比分别上行0.65和0.10个百分点;3月指数承压下行,收于121.18点,环比下行0.18个百分点。

浴巾类产品价格指数跌涨交替。1-3月,浴巾类产品价格指数呈“跌-涨跌”运行态势;截至3月,浴巾类产品价格指数收于107.05点,环比下行0.76个百分点,较2022年12月微跌0.10个百分点。

毛毯类产品价格指数接连下行。1-3月,毛毯类产品价格指数呈不断下行走势,3月国内温暖异常,暖空气表现非常强势,毛毯类产品价格指数降至106.17点近期低位,较2022年下降1.85个百分点。

毛巾被类产品价格指数稳中有升。1月,毛巾被类产品价格指数收于96.51点,与2022年12月持平;2月指数升至96.91点,环比上行0.40个百分点;3月指数环比微幅上涨0.01个百分点,变动不大。此外,其他类产品价格指数继续保持平稳运行,收于111.82点。

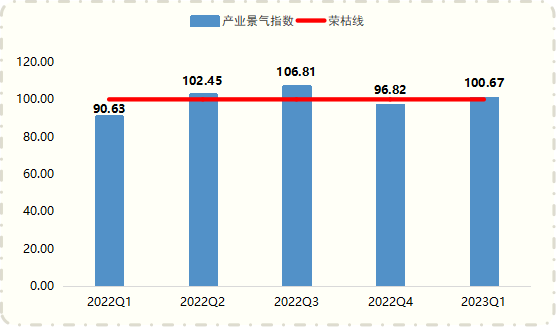

(二)高阳纺织产业景气指数回升荣枯线上方

2023年一季度,高阳纺织产业景气指数重回荣枯线上方100.67点运行,环比上升3.85个百分点。

图4 高阳纺织产业景气指数走势

一季度内国内经济运行开局良好,一系列促销费政策落地显效,消费市场恢复态势明显。1-3月,除汽车以外的消费品零售总额为104094亿元,同比增长6.8%;其中,服装、鞋帽、针纺织品类零售总额3703亿元,同比增长9.0%,日用品类零售总额1980亿元,同比增长5.1%;纺织用品消费环境大幅好转。1-3月,中国制造业采购经理指数重回并保持扩张区间运行,经济回暖势头较为强劲。

高阳纺织各细分产业景气指数中,当季度产品生产量、原材料库存量、营业利润、现金流等指标景气指数位于荣枯线及以上运行,分别收于104.17点、102.08点、100.00点和100.00点;对下季度企业发展和行业发展信心景气指数均收于相对高景气区间,指数值分别为112.50点和116.67点,纺织消费复苏预期不断升温。

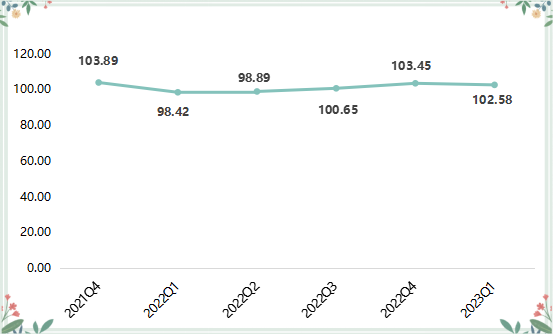

(三)高阳纺织产业竞争力指数环比微降

2023年一季度,高阳纺织产业竞争力指数收于102.58点,环比微降0.87个百分点,同比仍上升4.16个百分点。

图5 高阳纺织产业竞争力指数走势

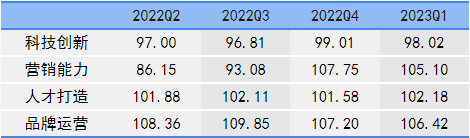

从细分来看,高阳纺织产业竞争力指数四个细分指标指数呈现“三降一升”运行态势,具体情况如下表所示:

表1 高阳纺织产业竞争力细分指标指数走势

科技创新能力和营销能力指数环比下降,但同比上升。2023年一季度,高阳纺织科技企业创新指数收于98.02点,环比微跌0.99个百分点,但同比仍上涨1.69个百分点;高阳纺织企业营销能力指数收于105.10点,环比下行2.65个百分点,同比大幅上升18.79个百分点。

人才打造指数环比同比双增长。一季度,高阳纺织企业人才打造指数收于102.18点,环比上升0.60个百分点,同比上升0.18个百分点;其中企业技术人员的增多是指数上升的主要原因。

品牌运营指数环比同比双下降。一季度,高阳纺织企业品牌运营指数收于106.42点,环比下降0.78个百分点,同比下降0.64个百分点,其中网络媒体报道数的减少是导致指数下降的主要因素。

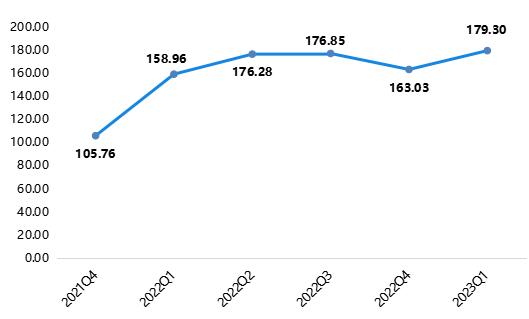

(四)高阳纺织产业发展指数反弹上行

2023年一季度,高阳纺织产业发展指数反弹上行至179.30点高位,环比上升16.27个百分点,同比上升20.34个百分点。

图6 高阳纺织产业发展指数走势

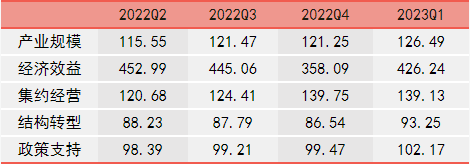

从细分来看,高阳纺织产业发展指数五个细分指标指数呈现“四升一降”运行态势,具体情况如下表所示:

表2 高阳纺织产业发展细分指标指数走势

产业规模、经济效益和政策支持指数环比同比双增长。一季度,高阳纺织企业总产值、规上企业增加值以及企业利税总额等数据同比上升,产业规模和经济效益指数分别收于126.49点和426.24点,同比分别上升10.73和66.66个百分点。企业对资金支持、土地支持以及政府办事效率等满意度有所提升,政策支持指数收于102.17点,同比上升2.30个百分点。

其余两个指标指数中,集约经营指数本期环比微降,但仍收于高位139.13点,同比上升18.57个百分点;结构转型指数收于93.25点,环比上升6.71个百分点,但略低于去年同期指数水平。

二、2023年一季度高阳纺织指数运行的主要亮点

(一)产业景气指数同比上升显著

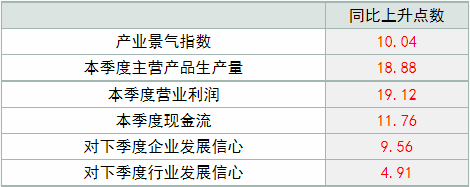

2023年一季度,高阳纺织产业景气指数再次突破荣枯线,并较2022年一季度大幅上升10.04个百分点。各细分指标指数中,除主营产品库存量和营业收入两指标景气指数仍暂位于荣枯线下方运行以外,其余指数均站稳荣枯线及以上。其中,主营产品生产量、营业利润以及现金流等经营类指标指数同比涨幅均为两位数,分别同比上升18.88、19.12和11.76个百分点。对下季度企业发展和行业发展信心也进一步提升,双双升至相对较高景气区间运行,同比分别上升9.56和4.91个百分点。

表3 高阳纺织产业景气细分指标指数同比上升点数

一季度,得益于2022年底国内防疫政策优化,及目前全国疫情进入低流行水平,国内消费需求回暖。1-3月,国内除汽车以外的消费品零售额同比增长6.8%,其中服装、鞋帽、针纺织品类零售额同比增长9.0%,日用品类零售总额同比增长5.1%,国内消费市场呈加快复苏回暖态势。对于家纺品类线上的销售情况,根据炼丹炉数据,2023年2月,淘系平台床上用品成交额19.2亿元,同比增长46.3%,环比增长12.88%;销量1780万件,同比增长26.29%;合计来看,1-2月淘系平台床上用品成交额36亿元,同比增长27.9%。

此外,随着防疫政策全面放开,长期累积的结婚需求正加速释放,结婚需求迎来大反弹。婚礼纪平台数据显示,2023年1月平台的用户活跃度较2022年Q4提升3倍,2023年春节、五一、国庆、元旦等热门档期预约咨询量均呈现大幅增长,其中“国庆婚礼档期”预约咨询量环比增长412%,变化幅度较为明显。随着国内婚庆市场的逐渐“升温”,家纺用品也将会迎来消费需求的上涨,纺织产业景气指数也有望维持扩张区间运行。

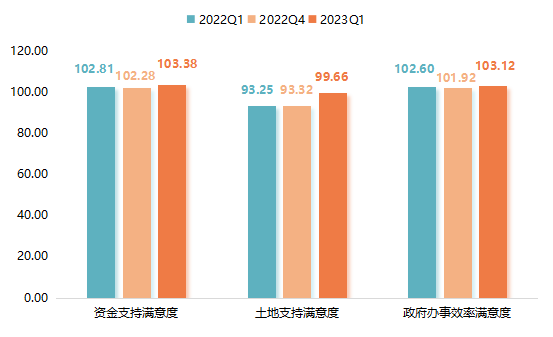

(二)政府政策支持满意度环比同比双升

2023年一季度,高阳纺织企业对政府资金支持满意度、土地支持满意度以及政府办事效率满意度等指数分别收于103.38点、96.66点和103.12点,环比分别上升1.10、3.34和1.20个百分点,同比分别上升0.57、3.41和0.52个百分点。

图7 高阳纺织产业政策支持细分指标指数走势

去年以来,高阳县积极推进政务服务“一网通办”建设,以下述三方面为准则,增强综合服务能力,提升企业获得感。一是优化平台,一网贯通;配合市级建设政务服务“一网通办”总门户,将县级政务服务事项统一纳入河北政务服务网、保定市网上审批平台办理。二是共建共享,智能创新;配合省、市加强部门业务系统与河北政务服务网、保定市网上审批平台的对接,推动各类政务服务事项向河北政务服务网汇聚。三是需求导向,场景应用;以企业需求为导向,深耕场景应用,优化服务流程,提升政务服务“一网通办”管理和服务效能。

此外,高阳县积极加强落实惠企政策、解决困难问题,为企业提供全方位的服务,通过减税免税等政策,真心实意将惠企政策的“真金白银”送到企业手中;通过进一步优化企业营商环境,让各项惠企政策扎实落地,助推企业高质量发展。政府在提高政策支持力度和办事效率的同时,也会更好地推动大众创业、万众创新,营造良好的市场和社会环境,进一步激发市场活力和社会创造力,推动营商环境迭代升级,从而也会提升企业发展信心和对政府的信任度。

三、高阳纺织企业发展建议

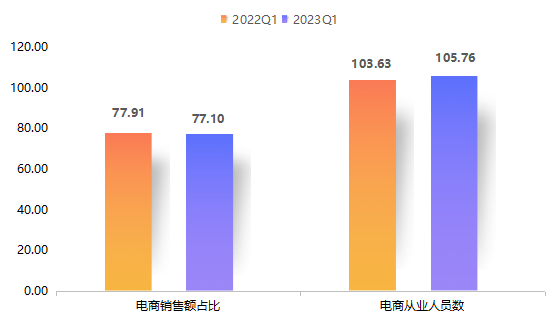

数字经济时代,电商是各地方大力发展经济新业态的重要引擎。2023年一季度,高阳纺织企业电商从业人员数指数为105.76点,同比增长2.13个百分点;但电商销售额占比指数表现相对较弱,环比微降0.81个百分点;高阳纺织企业电商发展仍有提升空间。

图8 高阳纺织企业电商销售额占比和电话桑从业人员数指数走势

2月28日,快手在高阳举行家纺行业招商培训会,并于高阳县政府宣布达成合作,双方将按照“优势互补、相互促进、面向未来、互利共赢”的原则,发挥各自优势,共同打造实施高阳电商产业发展战略,充分发挥快手平台数字服务能力,结合高阳县产业集聚优势,降低本地企业营销数字化转型成本,加速模式创新,更好满足消费者对消费形态、消费方式、消费场景的新需求,建立健全高阳直播生态,树立全国创新标杆。此举有助于高阳纺织商家未来快速融入快手电商生态,实现确定性生意增长,推动高阳纺织产业和数字经济创新发展。

在快手平台带来的电商发展机遇中,高阳纺织企业可以从以下两点做起:

加强电商人才专业化培养和引进。电子商务以网络化和信息化为基础,在技术上首先需要进行网络建设和信息系统建设。除了专业技术之外,建设人员还需要拥有较强的组织能力、丰富的管理经验、良好的沟通能力、把握企业实际需求的能力。另外,还需要具有营销思维,营销思维在电子商务中具有十分重要地位,如何将产品介绍给消费者、让消费者认可和购买,让产品和服务适应消费者现代生活的需求,对于纺织企业发展电子商务具有十分重要的作用。

做好电子商务发展战略策划。现代企业管理中最为关键的就是发展战略的策划,通过发展战略策划可以明确企业未来的发展方向和工作重点,确定管理中需要重视的因素。电子商务平台的建设不仅仅是把自己的产品通过网络平台推介给顾客,更需要的是相应的管理制度设计,通过高层战略管理、中层业务过程管理、基层具体事物管理的有效管理制度,实现企业管理规范化和高效化,从而为企业发展电子商务提供准确的信息。

四、棉价及纺织业后市展望

棉价后市展望:

新季棉花种植面积下降市场或将进一步炒作。国家棉花市场监测系统3月全国及新疆植棉意向调查统计数据显示,2023年中国棉花意向种植面积4389.1万亩,同比减少227.9万亩,减幅4.9%,其中,新疆意向植棉面积为3842.5万亩,同比小幅减少89.3万亩,减幅2.3%。由于当时调查的是意向播种数据,距离实际播种时会有一定差异。目前春播工作尚未结束,棉花实际种植面积还未统计出来,市场人士认为棉花面积下降幅度为5-10%,甚至还有人认为面积降幅达到了15%,但实际降幅仍是未知数,这种炒作或许将对棉价形成一定支撑。

下游企业库存偏低市场存在隐忧。中储棉信息中心调研发现,目前企业原料和成品库存都维持低位,尽管产品利润较好,但是生产相对保守,不敢大量存有原料库存,随用随买,部分企业的棉纱和布匹甚至出现了供不应求的局面。企业都是低库存,刚需采购,只要棉价下跌就会出现点价采购,这也对棉价形成一定支撑。

总体来看,在国内外宏观环境风险尚存的背景下,市场多空因素交织,叠加棉花供需基本面的扰动,棉价仍将维持区间震荡走势,未来随着经济和消费的逐步复苏和发展,棉价重心有望缓步上移。

纺织业后市展望:

据国际纺联(ITMF)的最新调查,自2022年6月以来,全球纺织业的商业状况一直为负值,订单接收量也处于下降趋势,但2023年3月的下降速度有所放缓。与此同时,自2022年11月以来,企业对6个月内商业环境的预期不断改善,纺织业中期前景日益乐观。根据ITMF第19次全球纺织调查,53%的受访者表示,在过去4个月里没有出现订单取消的现象,且低于1月的58%,这种现象在南美洲更明显,纱厂和织布厂的情况尤其如此;58%的受访者认为库存水平正常,亚洲和欧洲高库存水平的公司数量较多。

同时,在国内一季度经济企稳和温和复苏的背景下,消费有望继续回暖,叠加婚庆需求回升以及房地产市场有望走出“谷底”等因素,将给纺织品行业的平稳运行带来重大积极影响,家纺产品需求有望在二季度甚至三季度继续保持平稳回升的态势。