展望2023年兰炭市场,宏观环境预期改善,房产政策“三支箭”落地后,政策力度有所加强,下游终端市场需求预期修复,产业链传导PVC及钢材市场,并延伸至兰炭板块,需求拉动存在一定空间。原料端价格水平预期回落,疫情管控放松后,煤矿复产增多,市场供应增加。但从一季度兰炭整体环境来看,兰炭企业整体以复产为主,下游环境目前处于改善阶段,补库需求呈现一般水平,兰炭产业也因此处于高库存低利润状态。基于2023年一季度神木兰炭指数运行情况进行详细解读发现:

2023年一季度,兰炭产品价格指数整体下行,各细分种类产品价格指数呈“一涨六跌”走势,仅煤气指数微幅上行;产业创新指数保持上涨走势,细分指标中人力资源指数上涨明显、科技创新指数小幅回落;绿色发展指数呈现回落走势,细分指标产业规模、经济效益、绿色生产指数均有所回落;景气指数季度末承压下行,3月因下游需求整体疲软,兰炭出货减少,致使景气指数跌至荣枯线下方。

结合2023年一季度指数运行情况,本文分别从效益指数和产创新指数走势情况展开分析,研究发现,在下游需求拉动乏力下,兰炭一季度利润空间压缩,效益指数因此呈下行走势;另外兰炭企业坚持人才强企,产业创新指数呈持续攀升走势。最后结合神木兰炭产业发展现状,提出对策建议。

一、兰炭产品价格指数整体下行

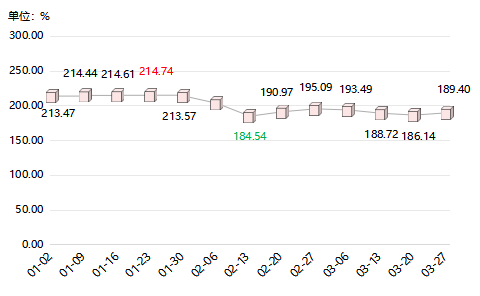

2023年一季度,兰炭产品价格总指数呈现波动下行态势,1月第四周收报于季度最高214.74点,2月第二周收报于季度最低184.54点,指数极差为30.20点。

图一 2023年一季度兰炭产品价格总指数走势图

1月,兰炭产品价格指数窄幅波动运行。受春节影响,节前市场兰炭成交良好,企业多无库存或低位库存,原料端生产企业逐步停产,原料供应紧张,下游需求持续向好,拉动兰炭产品价格指数持续上行,从第一周的213.47点起步,指数微幅上行至1月第四周的214.74点,指数上涨0.59%。月末春节假期期间,受物流停运影响,兰炭下游市场采购下降明显,兰炭产品需求有所减少,价格指数因此在月末微跌,指数收于213.57点。

2月,兰炭产品价格指数跌后回升。春节期间,兰炭企业未出现大面积停产、减产情况,市场供应持续增加,但下游市场亏损增加,市场中兰炭库存因而快速增长,兰炭产品价格在2月前两周呈持续下跌走势,并于2月第二周收于一季度指数最低184.54点。随着电厂补库需求上涨,推动原煤价格上行,给予兰炭产品成本支撑,兰炭产品价格指数因此反弹回升,2月末指数收于195.09点。

3月,兰炭产品价格指数跌后翘尾。受原煤价格下跌以及下游市场采购需求低的影响,兰炭产品价格呈持续下跌走势,由月初的193.49点跌至3月第三周的186.14点,指数下跌3.80%。月末兰炭行业协会为保证兰炭产业稳定运行,调整兰炭最低价,产品价格因此出现回升,指数收于189.40点,环比上涨1.75%。

(一)兰炭价格指数波动下行

2023年一季度兰炭价格指数走势与兰炭产品价格总指数走势基本保持一致,整体均呈现下行态势。

图二 2023年一季度兰炭价格指数走势图

1月兰炭价格指数整体平稳运行,1月上旬下游备货需求增加推动兰炭价格指数小幅上涨至257.61点,随后春节期间物运减少,上下游需求保持稳态,价格指数波动幅度较小。2月兰炭价格指数先跌后涨,前半月下跌主要受库存所累,下游市场表现不佳,对于兰炭需求减少,企业为积极出货大多实行降价,兰炭价格指数在2月第二周收于季度最低210.16点,随后出于成本压力,兰炭开启上涨通道至月末收于225.42点。3月兰炭价格指数整体呈下跌走势,下游电石、硅铁行情下跌情绪不减,使得兰炭价格上涨乏力,指数一路下跌至214.91点,较3月初下跌3.82%,最后一周兰炭为降低亏损上调产品价格,指数涨至219.87点,环比上涨2.31%。

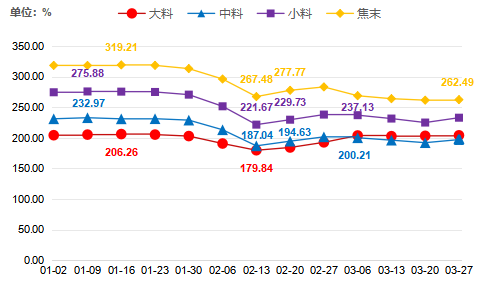

图三 2023年一季度兰炭细分产品价格指数走势图

兰炭细分产品价格指数走势情况基本一致。大料价格指数在1月第三周收于最高点206.26点,最低点出现在2月第二周,指数收报于179.84点。中料、小料价格指数最高点在1月第二周,指数分别收报于232.97点、275.88点,最低点均在2月第二周,指数分别收报于187.04点、221.67点。焦末价格指数最高点在1月第三周,指数收于319.21点,最低点在3月第三周,指数收于261.63点,最低点较最高点下跌18.04%。

(二)煤焦油价格指数冲高后回落

2023年一季度,煤焦油价格指数两度冲高后均有所回落,整体呈下跌走势。

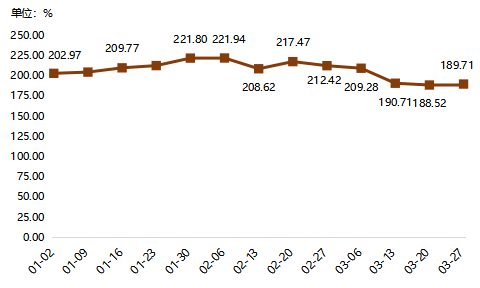

图四 2023年一季度煤焦油价格指数走势图

1月,煤焦油价格指数呈持续上涨走势。春节前加氢行业备货积极,需大于供情况下市场煤焦油库存低位,给予市场煤焦油价格指数上涨空间,指数因此由月初的202.97点一路涨至月末的221.80点,涨幅达9.28%。

2月,煤焦油价格指数震荡运行。1月行业利好延续至2月第一周,收于一季度指数最高221.94点。第二周下游深加工企业利润收窄,市场看跌心态加强,煤焦油价格因此下跌明显,环比跌幅为6.00%。下半月随着国内基建开工负荷增加,对于煤焦油消耗增加,利好影响增强,煤焦油价格指数小幅波动运行。

3月,煤焦油价格指数持续下跌,月末反弹回升。3月煤焦油加氢征收消费税影响加氢行业利润,加氢行业多处亏损状态,导致市场对于煤焦油价格多存打压心态,煤焦油价格指数呈持续回落走势,随着月末加氢行业开工增加,推动市场煤焦油价格小幅上涨,指数收于189.71点。

图五 2023年一季度煤焦油细分产品价格指数走势图

从煤焦油两类细分产品来看,重油占比较大,是影响煤焦油价格变动的主要因素,一季度价格指数走势情况与煤焦油基本重合,1月末指数收于最高点224.28点,最低点收于3月第三周188.87点;轻油价格指数2月第一周收于最高点198.72点、最低点收报于3月第二周182.75点。

(三)煤气价格指数维稳运行

图六 2023年一季度煤气价格指数走势图

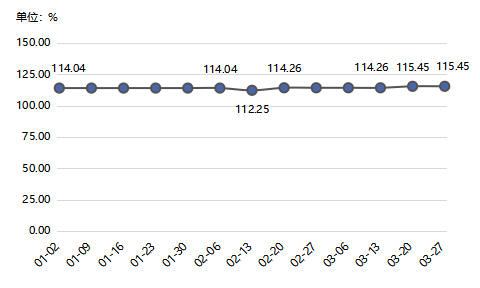

2023年一季度,煤气价格指数维稳运行。兰炭企业生产兰炭的副产品煤气大多自用,对外售卖较少,价格波动受企业自身定价影响,价格指数基本在固定区间波动。1月至2月第一周价格指数均收于114.04点;随后微幅走跌,2月第二周微跌,指数收于112.25点;2月第三周至3月第二周指数均收于114.26点;3月最后两周受市场整体上涨带动部分企业上调产品价格,指数因此上涨至115.45点。

二、产业创新指数保持上行

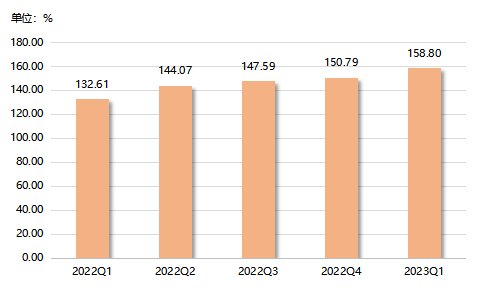

近年来,神木市深入实施“136”发展战略,加快能源化工高端化、多元化、低碳化发展,构建了以煤转电、煤电载能、煤化工、煤基新型材料为主的能源经济发展格局,为促进能源行业提质增效、保障国家能源安全作出了重要贡献。在“科学管理+科学技术就是第一生产力”的特色理念的引领下,兰炭产业领域自创的解吸气取代回炉煤气、水油氨硫分质处理、屋檐效应、煤气无氧“四大发明”,促使兰炭产业革命性升级,对推动整个行业绿色低碳发展和能源消费升级具有深远意义,兰炭产业创新指数也因此呈持续上涨走势。

图七 兰炭产业创新指数走势情况

如上图所示,2023年一季度,兰炭产业创新指数延续涨势,指数收报于158.80点,较上季度上升8.01个百分点。产业创新指数包括科技创新和人力资源指数两类细分指标,其中人力资源指数强势上行,科技创新指数微幅下调,具体走势情况如下图所示:

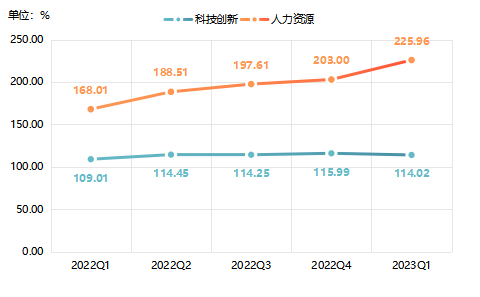

图八 科技创新、人力资源指数走势情况

科技创新指数小幅微跌,一季度指数收报于114.02点,较去年四季度回落1.97个百分点。细分指标中自动化设备占比、研发经费投入指数均呈回落走势,较去年四季度分别回落1.65、7.75个百分点;其余细分指标,技术改造经费支出、企业购买专利或技术包投入、拥有发明专利指数均与上期保持同一水平。

人力资源指数持续攀升,一季度指数收报于225.96点,其中具有高、中级技术职称的从业人员数指数涨幅最为明显,由去年四季度的301.76点升至一季度的355.65点,指数上升53.89个百分点。另外本科及以上学历的从业人员数和职工培训、进修支出指数也呈上涨走势,较去年四季度分别上升17.52、10.98个百分点。

三、绿色发展指数回落明显

兰炭一季度仍面临着成本增加问题,叠加下游市场需求疲软,致使兰炭企业面临较多需求风险,进一步影响绿色发展指数走势,指数因此回落明显。但伴随着企业在生产装置的设计、建设、生产等方面的优化,未来将从三废处理、节能减排上持续发力,不断进步完善绿色生产,进而助力兰炭绿色发展指数上升。

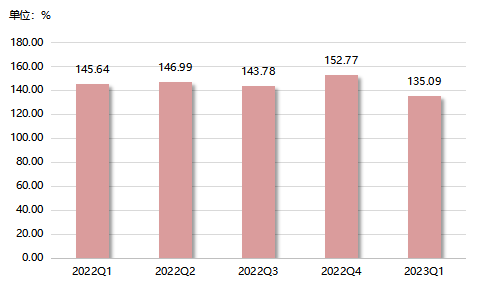

图九 兰炭绿色发展指数走势图

2023年一季度,兰炭产业绿色发展指数在2022年四季度冲高后小幅回落,指数收报于135.09点,较上期回落17.68个百分点。绿色发展指数包括产业规模、经济效益、绿色生产三类细分指标,一季度各细分指标均呈不同程度回落走势,具体走势情况如下图所示:

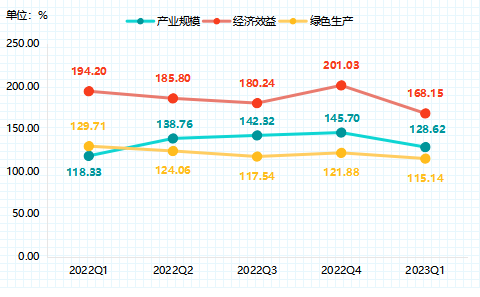

图十 绿色发展指数各细分指标指数走势图

产业规模指数转升为降,一季度指数收报于128.62点,较上期回落17.08个百分点。在兰炭需求缩减的情况下,企业为降低亏损减少兰炭生产,产业规模也有所减少,指数出现下跌。经济效益指数降幅明显,一季度指数收报于168.15点,较上期回落32.88个百分点。受下游需求市场影响,兰炭利润空间缩减明显,导致经济效益指数回跌。绿色生产指数小幅回落,一季度指数收报于115.14点,较上期回落6.74个百分点。综上,在新形势下,兰炭产业必须按照节能减排、绿色低碳的要求,从产业布局、项目配套、技术水平、安全环保等方面规范兰炭产业发展,对标整改、彻底解决绿色发展问题。

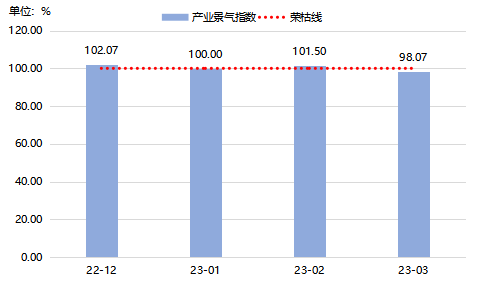

四、产业景气指数季度末承压下行

2023年一季度,兰炭产业景气指数前两月始终处于荣枯线以上运行,但月末受下游市场环境影响景气指数跌破荣枯线,指数具体走势如下图所示:

图十一 兰炭产业景气指数走势图

1月,兰炭产业景气指数呈回落走势,指数收报于荣枯线100点,较上月回落2.07个百分点。上半月,春节前期,兰炭企业补库需求大,原料采购积极,但煤矿陆续停产放假使得市场中原煤供应收窄,价格高位不下,兰炭企业成本压力增大,好在下游备货需求增加,兰炭市场整体持稳运行;下半月,春节期间上下游市场多处休市状态,短期内市场需求下滑明显,市场交投情绪稍缓,带动产业景气指数下滑。

2月,兰炭产业景气指数转而上行,较上月上升1.5个百分点。在煤价下降影响下,兰炭成本面支撑大幅减弱,下游企业多次对兰炭产品进行提降,导致部分企业产品有小幅积压。但月末随着原煤价格回升带动兰炭止跌回涨,下游需求端利好注入,兰炭市场逐步向好运行,产业景气指数因此不落反升。

3月,兰炭产业景气指数跌破荣枯线,指数收于98.07点,跌破荣枯线1.93个百分点。受供需两端影响,兰炭月初价格基本维持稳定,但因下游市场需求降低,导致兰炭市场行情疲软,企业景气指数因此转而下行并跌入不景气区间。

兰炭产业景气指数有经营类景气指数、信心类景气指数两个细分指标,具体情况如下所示:

图十二 经营类、信心类景气指数走势图

经营类景气指数1、3月均跌破荣枯线,2月在荣枯线上运行。1月春节期间停运,下游企业对兰炭采购下降明显,市场中兰炭产品库存增加明显,致使经营类细分指标中除销售资金回款指数外均跌入不景气区间。2月,原煤价格下行,兰炭成本压力减少,加上下游复工增加,资金周转速度、新客户、销售资金回款指数回升至景气区间,带动经营类景气指数升至100.10点。3月,兰炭出货不畅,各细分指标指数均低于荣枯线水平,经营类景气指数因此再度跌入不景气区间。

信心类景气指数,1-2月呈持续上升走势,3月跌至荣枯线下。1-2月,兰炭企业对于春节后存有积极预期,上、下游市场陆续开工,产品供需逐渐回归常态,兰炭市场状况也将有所改善,指数因此呈持续回升走势。3月,下游市场表现不佳,企业调价下游市场也未有明显变动,企业对于下月出货量、行业前景指数预期值跌入不景气区间,信心指数也因此跌破荣枯线。

五、指数运行结果深度解析

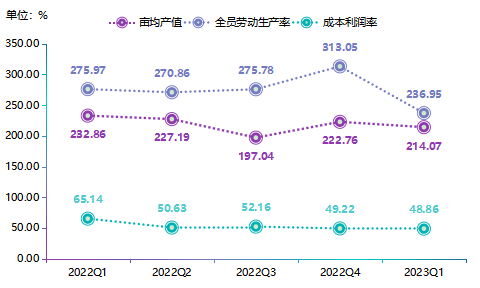

(一)下游市场需求弱势,兰炭效益指数下行

2023年初,兰炭市场受下游需求影响进一步加大,在下游市场不断走弱的影响下,兰炭价格表现出震荡偏弱走势。兰炭库存出现积压,迫于库存压力,兰炭企业选择以低于正常成本价供给下游终端用户,利润空间有所压缩,部分企业因此降低生产频次,企业生产总值较前期回落明显,带动全员劳动生产率下滑,进而带动效益指数的下行。

图十三 效益指数各细分指标指数走势情况

从一季度效益指数细分指数来看,各细分指数均呈现下跌走势。亩均产值、全员劳动生产率、成本利润率指数分别收报于214.07点、236.95点、48.86点,较上期分别回落8.69、76.10、0.36个百分点。分析来看,自2023开年以来,全国兰炭产品价格呈持续走低态势,新疆、内蒙古、榆阳和神府等地的135户兰炭企业利润较往期水平均有所减少,全国兰炭产业生存发展面临挑战,究其原因主要受下游需求减弱,具体分析如下:

从电石市场来看,受煤炭下行影响 ,电石成本支撑不足,叠加美联储加息,欧美部分银行暴雷,投资者避险情绪升温,电石下游产品PVC期货价格走低,社会库存高位,出口不及预期,PVC现货价格一波三折表现不佳。多重因素影响下,电石价格持续下跌,一季度以来,电石价格由1月初的3700元/吨下跌至3月末的3200元/吨,一季度整体跌幅13.51%。整体看来一季度电石价格大幅下跌,订单跟进不足,库存压力较大,出货一般。从金属镁市场来看,一季度行情也以悲观情绪为主导,镁厂家节后复工复产,但其下游需求较弱,现货价格同比去年有大幅下跌,产品价格在成本线附近波动,陕西地区“兰炭-金属镁”产业链整体利润较差,一季度产量较去年也有明显下滑,3月份部分厂家开始停产检修,厂家整体库存处较高水平,低价销货情绪差。此外,其他下游市场需求也多呈现弱势运行。综上来看,下游需求拉动乏力状况下,兰炭产值减少、利润亏损增加,一季度效益指数也因此呈现跌势。

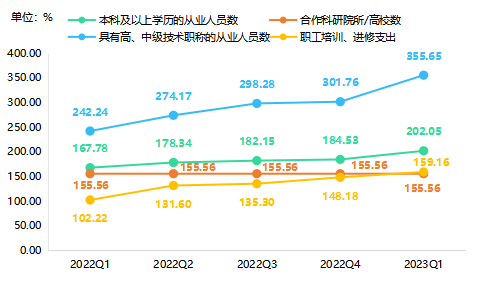

(二)人力资源指数涨势明显,产业创新指数持续攀升

兰炭企业在发展过程中始终坚持人才强企,视人才为第一资源。为了加快产业发展,提高工作质量和服务水平,在人才培养方面尤其下重功夫,2023年一季度兰炭发展指数中人力资源各细分指数多呈涨势,带动产业创新指数持续攀升。具体分析如下:

图十四 人力资源指数各细分指标指数走势情况

一季度,兰炭企业中本科以上学历的从业人员数、合作科研院所/高校数、具有高、中级技术职称的从业人员数、职工培训、锦绣指数等指数均呈上涨走势,其中具有高、中级技术职称的从业人员数上涨最为明显,指数从2022年四季度的301.76点涨至2023年一季度的355.65点,本科及以上学历的从业人员数、职工培训进修支出指数紧跟其后,较上期分别上升17.52、10.98个百分点。人力资源指数在各细分指数带动下持续上行,为产业发展持续输入创新型人才,为兰炭产业发展积蓄发展后备力量。

2023年以来,为充分满足产业集群发展对人才的需求,兰炭企业聚焦产业发展,紧扣“产业链”、打造“人才链”,以重大项目为牵引,大力引进集聚战略科技人才、科技领军人才和高水平创新创业团队,深度做好人才、产业融合文章,推动人才资源高质量赋能产业发展。神木市依托强联合用才促融合发展导向,积极发挥当地科研院所优势,围绕兰炭主导产业,推进政产学研全方位合作,市内北元化工、富油能源、锦界煤矿等50多家企业,与中国煤炭科工集团、浙江大学、中国矿业大学(北京)、中国地质大学等100多所科研院所在科技创新发展、科研成果转化、人才建设等方面开展战略合作,切实为产业持续发展提供源头创新动力,为兰炭产业做好人力资源保障的同时,带动兰炭产业发展。

六、产业高质量发展对策建议

2023年一季度,兰炭效益指数呈现下滑趋势,细分指标中全员劳动生产率跌幅明显。但从根本上看,目前兰炭产业发展仍面临技术进步缓慢、投入不足,规模化、集约化发展严重不足,应用领域不够广,环保任务艰巨等问题。未来,兰炭企业需要全面提升核心竞争力,并持续关注产业绿色发展,以增强生产效益,助力行业高质量发展。

(一)加强科技创新,提升企业竞争力

一是要强化企业创新主体地位,全面提升创新链产业链水平。发挥科技型骨干企业引领支撑作用,健全企业科技与战略管理职能,加强重大创新成果产出、行业共性技术研究、高端人才队伍建设等,成为原创技术策源地。聚焦兰炭产业重点领域、关键核心技术以及全链贯通、全要素融合的系统性创新和集成性创新。培育大中小微企业融通创新平台和基地,促进产业链上中下游对接和大中小微企业之间的业务协作、资源共享和系统集成,形成良好的产业链知识技术流动机制。

二是加速产学研深度融合,优化行业技术创新基地和科研设施布局。以企业为核心构建科技和兰炭产业之间互融互通的桥梁纽带,形成以企业为主体、市场为导向、产学研深度融合的创新体系。发挥企业产学研主导作用,促进科技成果更好由企业使用,逐步形成领军企业牵头、高校和科研院所协同推进的新局面。

三是引导大中型企业增加研发投入。构建以财政投入为引导、企业投入为主体、金融机构为支撑、社会资本为补充的多元化科技投入体系,整体提升企业创新投入强度。完善多层次资本市场,促进兰炭企业全生命周期融资链衔接。促进创业投资发展,鼓励更多社会资本参与,支持引导投资机构聚焦兰炭产业链开展相关业务。

(二)全面布局煤气深加工高附加值产业链

神木兰炭产业的三大产品中,兰炭为电石、硅铁、钢铁等主要原料并为民生供热;煤焦油用于加氢制轻质油、环烷基油和润滑油等油品,实现了较高的高附加值转化利用;而煤气大多直接以燃料形式转化为热能和电能,附加值较低,且随着光电、风电、水电这三大绿能产业的快速发展,能耗超标的火力(煤气)发电装置在2025年开始有序退出。

在此形势下,兰炭企业更应重新规划兰炭尾气及焦粉气化深加工利用产业,扩大现有的甲醇、LNG、环烷基油和特种油装置规模,并延伸至甲醇生产烯烃、烯烃继续向精细化学品方向深度发展。形成神木兰炭和配套化工产业链后,牢牢巩固了“神木兰炭”地位,并竖起“榆林煤基特种油”和“神木-国家能源化工核心地”的标杆低位。同时,要健全相关产品技术标准,加大兰炭化产的高值化利用力度,未来要积极提升煤炭产业链融合水平,实现延链、补链、强链的高质量创新发展。