霍尔木兹海峡持续封锁引发全球供应链震荡,尿素价格飙升30-40%,农产品价格滞后效应或推动玉米、小麦上涨20-30%。国内通辽黄玉米供需格局偏紧,价格重心上移,双重利好叠加下,玉米市场正迎来关键窗口期。

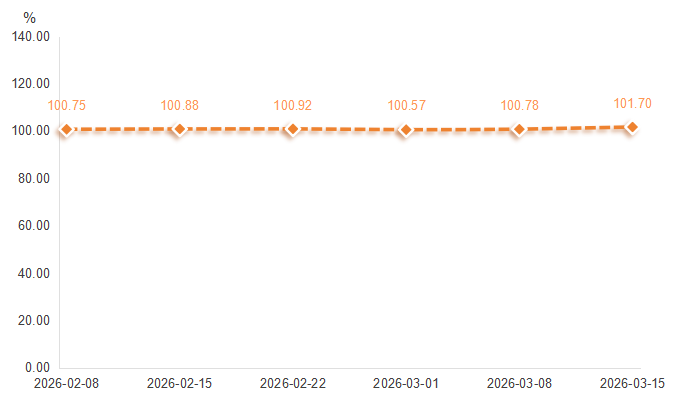

01 通辽黄玉米产品价格指数全线上涨

2026年3月第3周(3月9日—3月15日),通辽黄玉米产品价格指数收报于101.70点,环比上涨0.91%,延续了3月以来的上行态势。

黄玉米产品价格指数运行走势

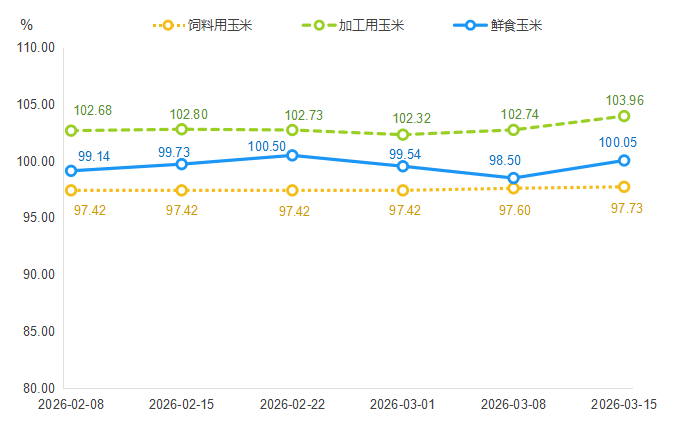

从细分品类看,三大类玉米价格指数均出现上涨:

饲料用玉米:97.73点,环比上涨0.13%

加工用玉米:103.96点,环比上涨1.19%

鲜食玉米:100.05点,环比上涨1.57%

黄玉米细分产品价格指数运行走势

收购价格方面,龙头企业调价出现分化:通辽玉王生物收购价约2236元/吨,周环比下跌40元/吨;而通辽梅花生物收购价约2320元/吨,周环比上涨60元/吨。整体市场收购均价仍呈上行趋势。

02 国内基本面:供给偏紧主导市场,深加工刚需强劲

供给端:基层余粮见底,贸易商惜售

截至3月中旬,通辽地区农户手中的地趴粮和庭院粮已基本售罄,市场粮源主要转移至贸易商手中。随着价格上涨,贸易商普遍产生“卖跌不卖涨”心理,加之今年仓储成本较高,观望情绪浓厚,出货节奏缓慢,进一步收紧了市场流通粮源。此外,3月气温回升迫使高水分玉米尽快出售或烘干,烘干粮成本上升,间接推高干粮价格。

需求端:深加工满负荷,饲料采购谨慎

深加工企业:3月,梅花生物、玉王生物等大型龙头企业保持满负荷生产,原料玉米消耗加快,部分企业为维持库存上调收购价。同时,下游玉米淀粉、酒精价格上涨,企业加工利润亏损环比收窄,产品利润回暖。

饲料养殖:生猪及家禽养殖利润有所修复,饲料企业备货意愿尚可,但对高价玉米接受度有限,部分饲料厂选择替代谷物或采购进口玉米补充,对本地高价玉米形成一定的抑制作用。

短期行情判断:当前玉米市场处于“卖方市场”,供给紧张是价格上涨的核心逻辑。在补库需求支撑下,玉米价格有望维持偏强运行,但下游承接力度有限,持续大涨缺乏支撑。

03 国际变量:霍尔木兹海峡封锁,能源-化肥-农业链面临系统性冲击

3月17日,美国银行发布报告指出,伊朗冲突导致霍尔木兹海峡“事实上停止商业通行”,这一全球能源咽喉的阻断正在引发能源-化肥-农业链条的系统性冲击:

能源价格:原油、天然气价格跳涨,直接推高农业灌溉、农机用油成本。

化肥价格:尿素价格已飙升30-40%,磷肥、钾肥紧随其后。中东是全球尿素主要出口地区,封锁将大幅抬升春耕用肥成本。

农产品滞后效应:截至目前,国际玉米、小麦等农产品价格涨幅不足5%,远低于化肥涨幅。历史规律显示,化肥成本上涨将滞后传导至农产品,预计未来6个月内国际玉米、小麦价格可能补涨20-30%。

04 通辽黄玉米:内外共振下的“价值风口”

国内供需偏紧与国际农产品牛市预期正在形成共振:

国内供给缺口:基层余粮见底,贸易商控盘能力增强,短期价格易涨难跌。

进口成本支撑:若国际玉米价格上涨20-30%,进口玉米到港成本将大幅提升,进而提振国内玉米价格中枢。

化肥成本传导:国际化肥价格上涨将推高下一季玉米种植成本,远期价格预期上调,刺激贸易商和用粮企业提前备货。

通辽黄玉米的特殊价值:作为全国重要的玉米生产基地,通辽黄玉米不仅具备粮食属性,更因其高淀粉含量成为深加工和生物医药产业的优质原料。当前加工用玉米价格指数涨幅(1.19%)高于饲料用玉米(0.13%),正反映了其在产业链延伸中的增值潜力。

05 后市展望:关注三大信号

霍尔木兹海峡事态演变:若封锁持续,能源与化肥价格将进一步攀升,农产品牛市逻辑强化。

国内政策调控:国家是否会投放储备玉米、扩大进口配额,将影响市场节奏。

下游接受度:饲料企业能否承受高价玉米,将决定本轮上涨的空间。

短期策略:贸易商可适当放缓出货节奏,把握后期可能的价格冲高;用粮企业可逢低建立安全库存,防范国际传导风险。

结论:

农产品牛市的号角或许刚刚吹响。通辽黄玉米在自身供需偏紧的基础上,叠加国际供应链冲击的“东风”,正站在新一轮上涨周期的风口。但需警惕情绪过热后的回调风险,理性看待“风口”背后的不确定性。