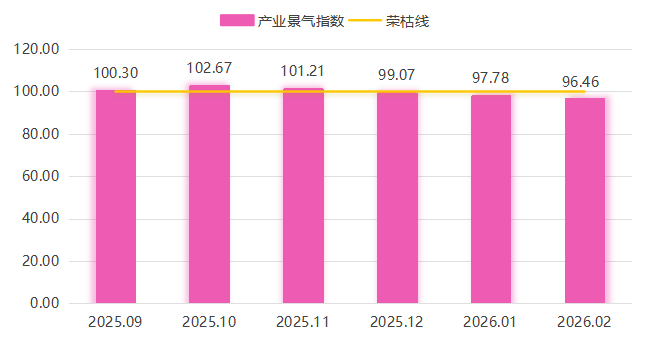

2026年2月,兰炭产业景气指数继续下滑,收于96.46点,持续处于荣枯线以下,行业整体承压走弱。究其原因,还是那句话:需求不给力,压价成常态。

01 数据背后:兰炭产业为何承压走弱?

从“神木·中国兰炭产业指数”监测来看,2月产业景气指数延续跌势,低于荣枯线3.54个百分点,市场情绪普遍偏冷。

兰炭产业景气指数走势

分析来看,一方面,下游电石行业因自身库存高企、价格看跌且部分下游装置检修,对兰炭的采购极为谨慎并加大压价力度;另一方面,硅铁行业受制于终端钢厂采购谨慎及行业亏损,维持低库存运营,采购意愿低迷。此外,民用采暖需求消退、钢铁行业进入检修期进一步削弱需求支撑。

因此,在“供应边际收紧、需求复苏缓慢”的格局下,需求疲软的压力压倒供应端利好,导致行业整体景气度承压,指数因而延续在收缩区间运行。

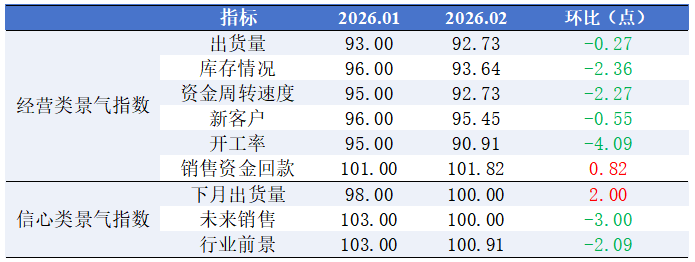

细分指标中,多数指标均以下调为主。

经营类、信心类景气指数分项指标指数变化表

经营端:五降一升,普遍走弱

开工率指数环比大跌4.09个百分点,成为最“受伤”的指标;

库存压力上升、资金周转放缓,库存情况与资金周转速度指数分别下滑2.36和2.27个百分点;

出货量和新客户拓展也略显疲态;

唯一亮点是销售资金回款指数小幅提升0.82个百分点,连续两月位于荣枯线上方。

信心端:短期回暖,长期谨慎

企业对下月出货量的预期略有改善,指数环比提升2.00个百分点,回升至荣枯线水平100.00点;

反映中长期信心的未来销售和行业前景预期指数均出现明显下滑,分别下降3.00和2.09个百分点,表明市场参与者对后续市场的看法趋于谨慎。

02 市场扫描:2月兰炭经历了什么?

1.市场整体弱势,价格承压明显

2月,兰炭市场一直处于“低气压”状态。节前,中小料主流采购价维持在760元/吨的较低区间。节后,下游主流电石企业迅速下调采购价,导致产地挺价意愿大打折扣。原因在于,电石、硅铁两大下游行业自身难保。电石行业自身库存高企、看跌后市、压价力度大,采购自然“掐得紧”。硅铁行业因终端需求乏力而维持低库存运营。加上民用采暖需求消退、钢铁行业检修,需求端几乎全线哑火。

2.成本支撑削弱,利润被挤压

原料端也不给力。主要原料红柳林块煤价格先跌后涨,但节后回升的价格仍低于节前高点,难以形成有效支撑。

3.下游需求疲软,负反馈传导清晰

兰炭的核心下游电石行业需求端支撑整体偏弱,导致电石企业对兰炭采购将更为谨慎,按需采购成为主流;硅铁行业同样因结构性过剩和终端需求乏力,对兰炭采购意愿偏低,维持低库存运营。总体上,下游行业的普遍弱势,形成了对兰炭需求的直接压制。

03 展望3月:谨慎为上

进入3月,兰炭市场恐怕还要继续“猫冬”,预计3月兰炭市场将延续弱势格局,行业景气度持续承压。下游电石、硅铁行业对兰炭难改“压价采购、低库存运营”的节奏,需求端难有起色;原料端成本支撑薄弱,兰炭产品价格易跌难涨。供需失衡、库存反复、信心趋于谨慎,行业预计将在收缩区间内运行。