最近一周,暖通行业有两件大事。

3月12日,AWE2026在上海开幕。海尔展台上,“无人值守”智慧低碳方案引发围观——让建筑从“有人值守、被动响应”转向“无人值守、主动服务”,节能降耗可达50%。美的则全球首发“万象空气架构”,正式宣告2026年成为空调行业的“架构元年”,从“硬件定义产品”迈入“软件定义体验”的新纪元。

上海那边在发布新趋势,武城这边在生产核心基础材料。这里集聚了3000多家企业,风机风管占全国市场的75%,是全国暖通产业链上绕不开的名字。行业的热度,两端都能感受到。

武城本地的生产线正忙得热火朝天——德州华辉新材料全线恢复100%产能,24小时不停机,工人三班倒赶订单。这家企业生产的镀锌板材是暖通空调产业链的核心基础材料,目前订单量已达12000吨,产品远销约旦、东南亚等地。

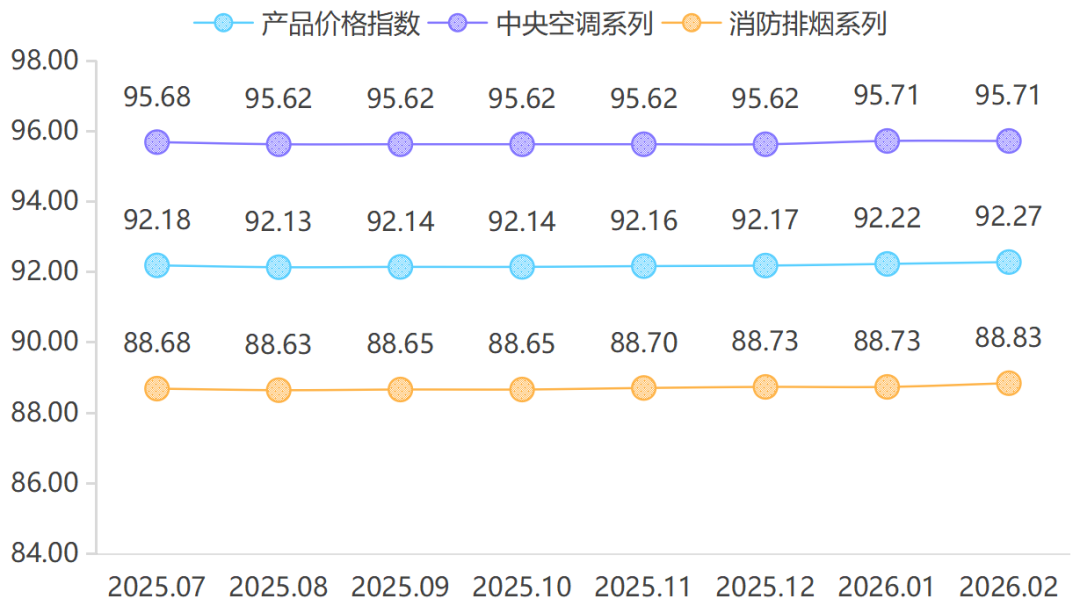

热闹背后,2月的武城暖通数据刚刚出炉:产品价格指数92.27点,环比微涨0.05%。涨幅不大,但已经连续两月往上走。

0.05%的微涨,是成本与需求博弈的结果。博弈的过程,往下看。

PART 01

成本端:铜和制冷剂,价格还在高位

2月的成本端,可以用四个字总结:高位震荡。

铜:南美矿企生产干扰、国内冶炼厂减产预期,全球铜矿供应偏紧的格局没变。加上人工智能数据中心、新能源汽车对铜的需求还在增长,铜价易涨难跌。对武城暖通企业来说,中央空调主机、换热器、管材的成本,始终被顶在高处。

制冷剂:HFCs配额政策持续约束,2月本该是淡季,价格却稳在高位。下游空调排产同比增长,新能源汽车对制冷剂的需求激增,都在支撑价格。

铝价:相对温和,2.1-2.2万元/吨区间整理。再生铝供应体系的完善虽缓解了部分压力,但“铝代铜”技术因工艺瓶颈,在暖通核心部件中的替代作用仍相对有限。

PART 02

需求端:一边是传统承压,一边是新兴支撑

2月的需求端,延续了去年的分化格局。

传统地产需求依然疲软。

房地产市场仍在筑底,新建项目配套需求起不来。虽然保障房建设、老旧小区改造在推进,但体量有限,对总量的拉动还需要时间。

新兴领域却在持续发力。

新能源、半导体、生物医药等先进制造业,对高精度暖通设备的需求依然旺盛;

出口市场展现韧性,“一带一路”共建国家的基建项目与欧美市场的数据中心冷却设备需求,为武城暖通产品提供了稳定的外需支撑。德州华辉新材料12000吨订单远销海外,就是一个缩影;

“大规模设备更新”政策持续落地,工业技改投资稳步增长,为高端暖通设备创造更多空间。

一边是传统地产复苏缓慢,一边是新兴需求接续发力——需求端的“温差”,比数据本身更值得关注。

PART 03

分产品看:消防排烟涨了,中央空调稳了

把指数拆开看,2月的变化主要来自消防排烟系列。

暖通空调及其细分产品价格指数

消防排烟价格指数:88.83点,环比上涨0.10%——结束此前两个月的横盘

中央空调价格指数:95.71点,持平——高端需求撑住了

消防排烟上涨的主要动力是风机,从91.74点涨到92.25点。风管、电机价格稳定,风阀微降——基础部件的价格竞争还在继续。

中央空调这边,主机、风机、风口、风管、风阀价格全部持平。春节期间生产放缓,但高端订单依然坚挺,价格稳得住。

PART 04

接下来怎么看?两个支撑,三个压力

上行支撑

铜和制冷剂易涨难跌,成本端始终撑着价格

工业技改、数据中心、绿色建筑,高端需求占比在提升

下行压力

传统房地产复苏慢,总量增长受限

同质化产品(普通风管、基础风阀)价格竞争激烈

“铝代铜”技术如果突破,长期可能拉低低端产品成本

判断:短期内,武城暖通价格指数将继续在92-93点区间运行,延续“窄幅震荡、中枢缓慢上移”的格局。

对暖通行业的从业者来说,接下来盯着两件事:一是铜价和制冷剂什么时候见顶,二是新兴领域的订单能不能接住。