一、大米产品价格指数

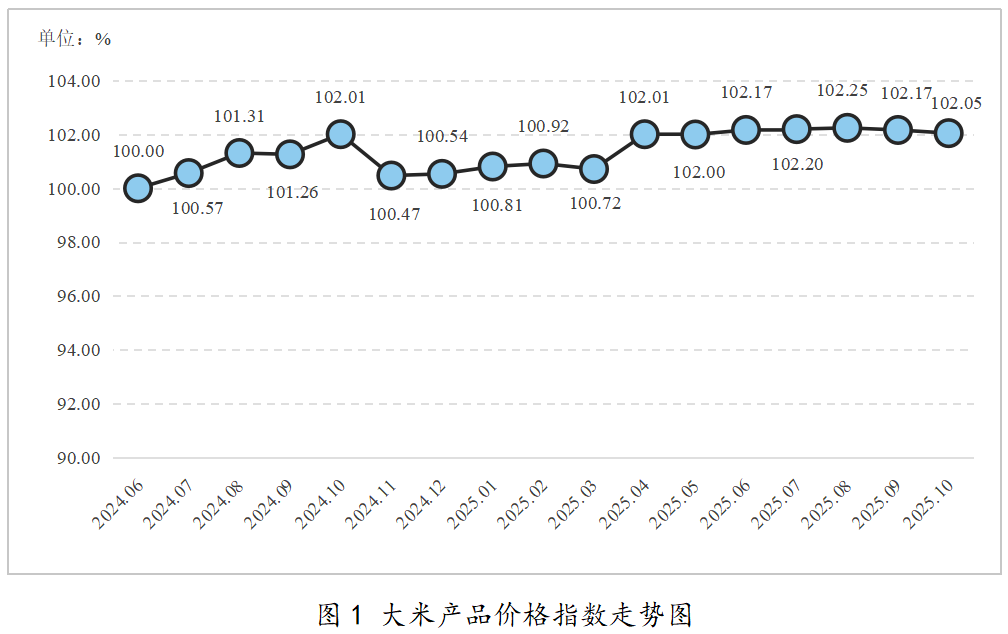

2025年10月,大米价格延续下行态势,指数值为102.05点,较上月下降0.12个百分点。具体运行情况如下图所示:

整体上看,大米市场供需宽松格局加剧,大米价格延续低位。

从国际市场来看,随着部分大米主产国进入收割季,市场供应更加充足,各主要出口国出口意愿强烈,而菲律宾和印尼等传统大米进口国因国内稻谷丰产,均阶段性限制大米进口,导致全球大米出口竞争空前激烈,国际大米价格持续下降。10月24日,泰国大米(5%破碎率,下同)出口FOB报价351美元/吨,周环比下跌3美元/吨;越南、印度、巴基斯坦大米出口FOB报价分别为370美元/吨、362美元/吨、335美元/吨,周环比下跌4美元/吨、4美元/吨、14美元/吨。由于产量增长供应充足、稻米需求疲软,泰国大米价格连续第6周下跌,创下近18年来的最低水平;而受出口需求疲软和菲律宾贸易禁令影响,越南香米价格也已跌至近3年来最低水平。

从国内市场来看,10月以来,国内各产区稻谷陆续集中上市,东北产区新季稻谷陆续收割,南方产区中稻收割接近尾声,晚稻收割持续进行,稻谷市场供应阶段性增加。各产区米厂已经转向新季稻谷的加工,由于正处于新季稻谷集中上市期,米厂采购成本下行,全国大米价格跟跌。截至10月29日,全国大米均价为3910元/吨,同比下跌2.90%,环比下跌2.47%。

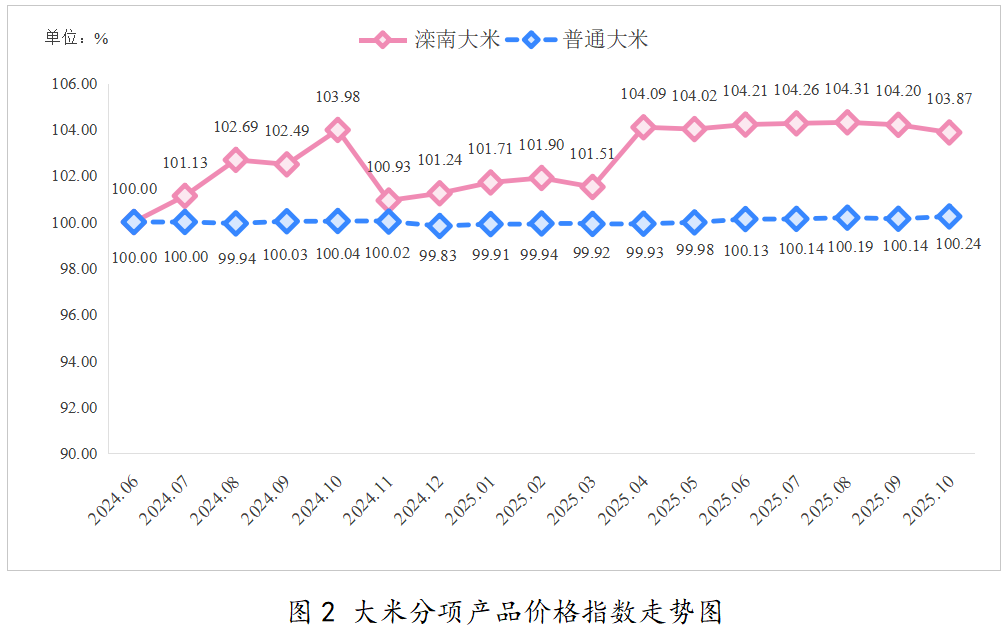

分项产品价格指数方面,滦南大米价格指数略有下降,普通大米价格指数总体稳定。2025年10月,滦南大米价格指数为103.87点,较上月下降0.33个百分点。其中,散装滦南大米价格指数为104.50点,较上月下降0.52个百分点;包装滦南大米价格指数为103.24点,较上月下降0.14个百分点。普通大米价格指数值为100.24点,其中籼米价格指数值为99.93点,较上月上升0.13个百分点;粳米价格指数保持稳定,指数为100.95点。分项指数具体走势见下图:

二、花生产品价格指数

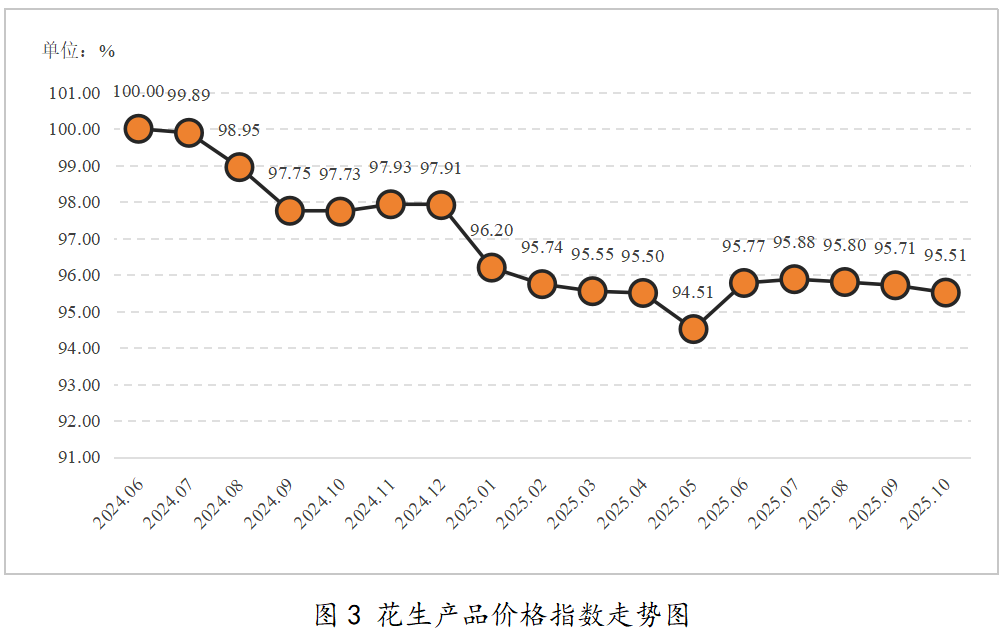

2025年10月,花生产品价格指数小幅下行,指数值为95.51点,较上月下降0.20个百分点。具体运行情况如下图所示:

整体上看,10月花生上市进度加快,终端市场需求疲软,价格持续偏弱运行。

供给方面,随着产区天气好转,河南、山东等地的麦茬花生已进入全面收获和上市阶段,市场供应量大幅增长,进一步强化了中期市场供需宽松的预期。全国重点农产品市场信息平台(以下简称“信息平台”)监测数据显示,2025年10月3日至30日四周内,全国花生供应量分别为9050吨、8090吨、9310吨、7130吨,较上月增长约9.45%。

需求方面,节后花生消费进入传统淡季,终端市场走货缓慢,贸易商和食品加工企业普遍持“买涨不买跌”的心态,采购策略以“随用随采,严控库存”为主,大批量备货的意愿极低。油厂市场收购态度较为谨慎,大型油厂普遍采取延迟开秤、严格控量压价的策略,即便有零星收购,也多以执行前期合同为主,对市场新货的采购意愿极低。

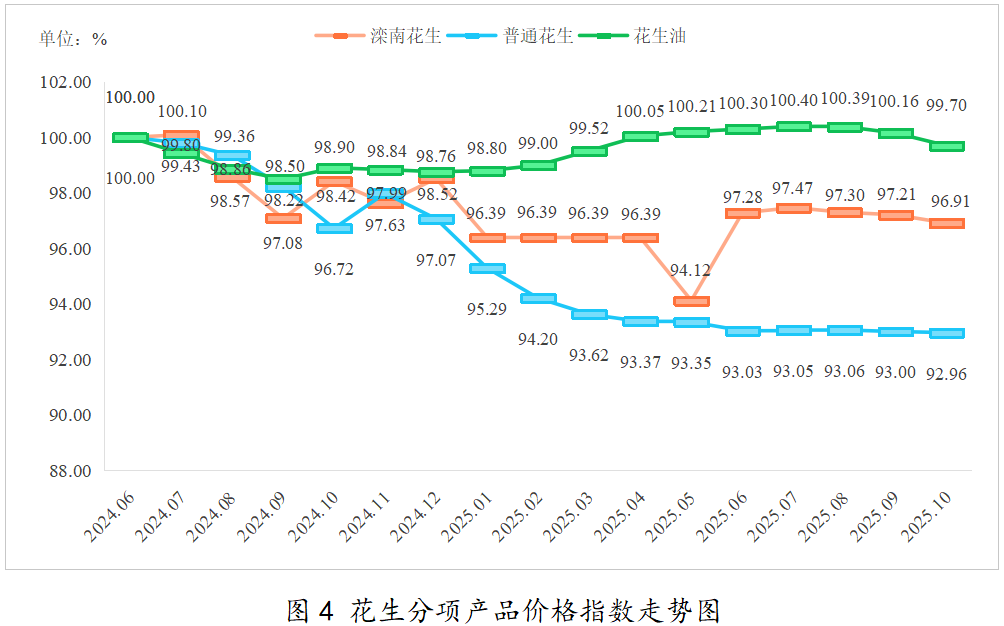

分项产品价格指数方面,10月三大分项指数均有不同程度下降。其中,普通花生价格指数运行相对平稳,指数值为92.96点;滦南花生价格指数小幅下跌,指数值为96.91点,较上月下降0.30个百分点;花生油价格指数降幅相对较大,指数值为99.70点,较上月下降0.46个百分点。各分项指数具体走势见下图:

三、水产产品价格指数

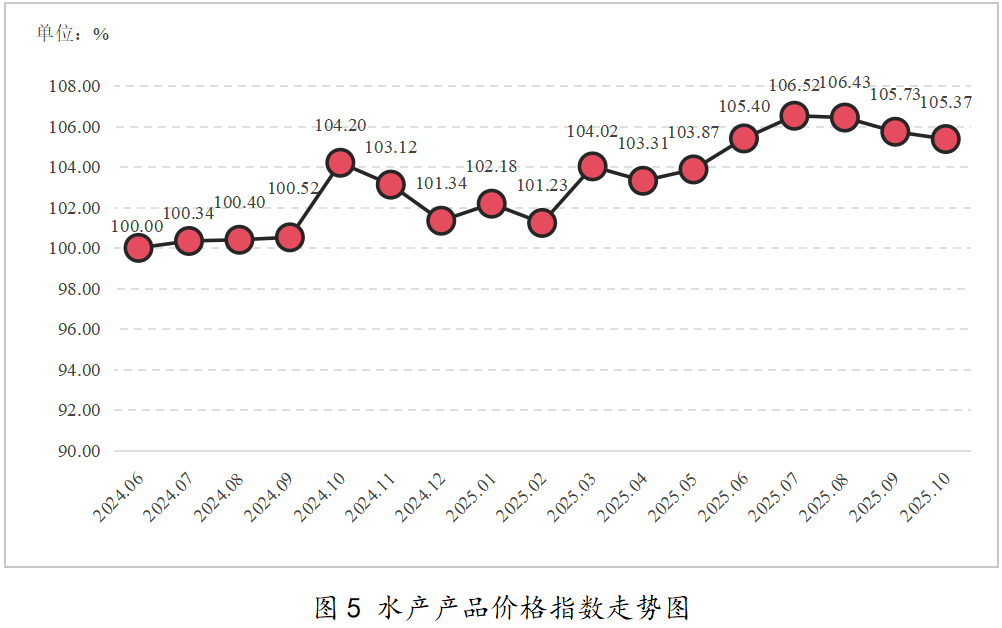

2025年10月,水产产品价格指数持续回落,指数值为105.37点,较上月下降0.36个百分点。具体运行情况如下图所示:

整体上看,10月水产品供应端继续维持偏宽松局面,需求端对价格难有支撑,水产品价格承压走跌。

从供给端看,10月随着气温进一步下降,南方地区主要水产养殖区由育成旺季向秋冬养殖淡季过渡,北方地区进入“封口”停食、等待或陆续出塘阶段,多数水产品出塘供应继续维持偏宽松局面。从需求端看,国庆假期后双节效应减退,市场需求逐步回落,消费回归常态。

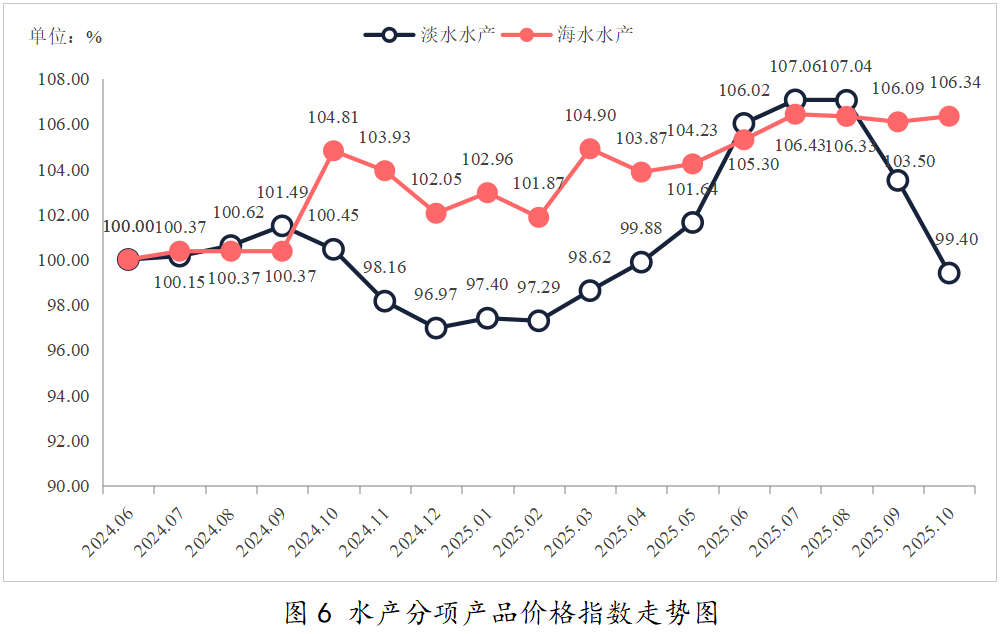

分项产品价格指数方面,10月淡水水产价格指数和海水水产价格指数走势出现分化。其中,淡水水产价格指数为99.40点,较上月下降4.10个百分点;海水水产价格指数为106.34点,较上月上升0.25个百分点。分项指数具体走势见下图:

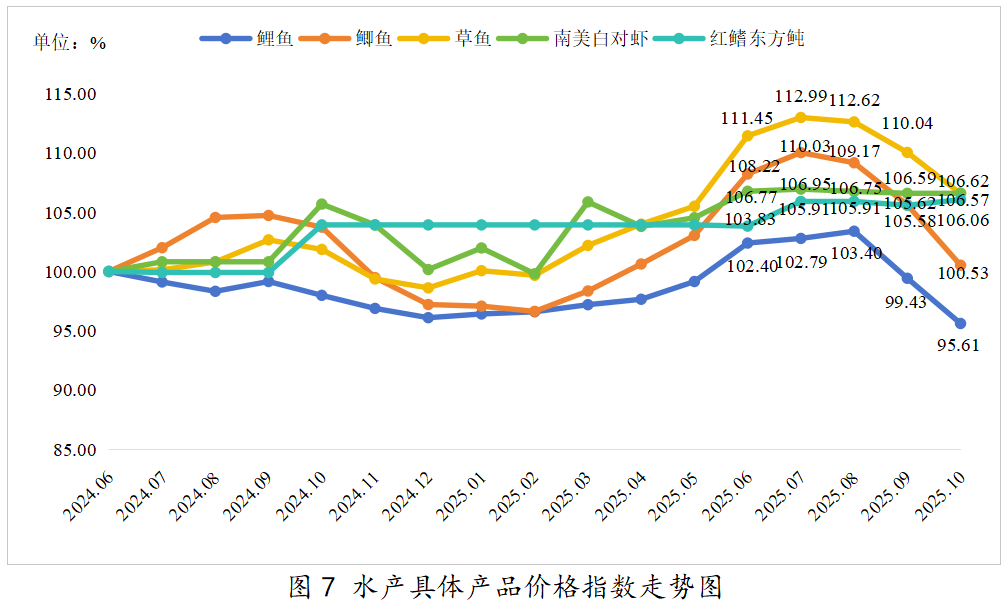

具体产品方面,10月南美白对虾和红鳍东方鲀价格小幅上升,鲤鱼、草鱼、鲫鱼价格均有所下降。南美白对虾、红鳍东方鲀价格指数分别为106.62点、106.06点,分别较上月上升0.03个百分点、0.48个百分点;草鱼、鲤鱼价格指数分别为106.57点、95.61点,分别较上月下降3.47个百分点、3.81个百分点;鲫鱼价格指数为100.53点,较上月下降5.09个百分点,下降幅度较大。水产具体产品价格指数走势见下图: