指数走势

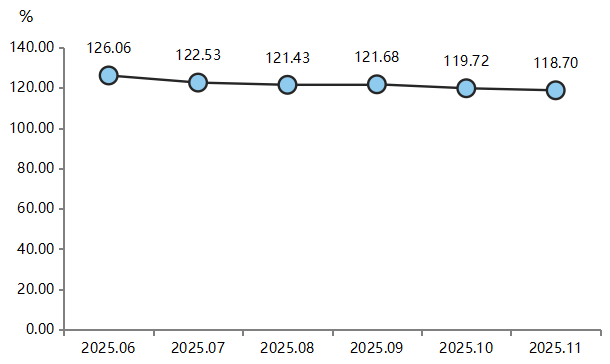

(一)原料价格指数继续小幅下行

2025年11月,复合材料原料价格指数收报于118.70点,环比下降0.85%,同比下降10.34%,延续前期下行态势,表明原料市场整体供需宽松、成本支撑偏弱。具体运行情况如下图所示:

复合材料原料价格指数走势图

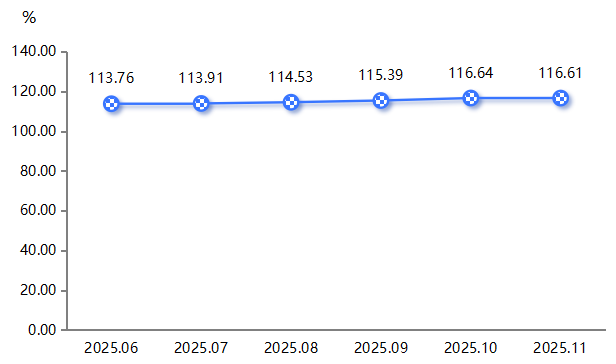

(二)产品价格指数窄幅波动

复材产品价格指数收报于116.61点,环比下降0.03%,整体呈高位窄幅波动态势。具体运行情况如下图所示:

产品价格指数走势图

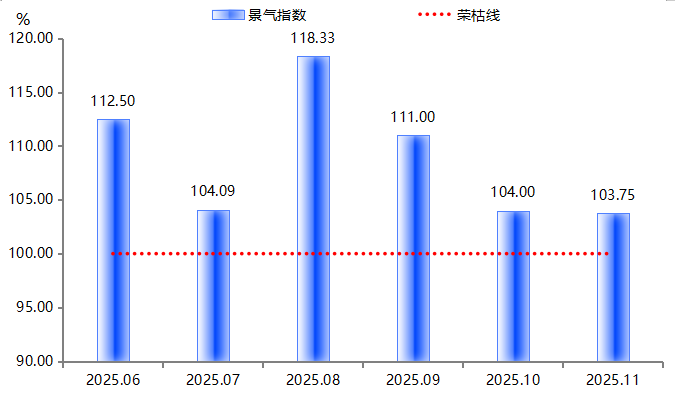

(三)产业景气指数景气运行

2025年11月,产业景气指数收报于103.75点,虽较10月略有回落,但仍高于100点荣枯线,维持在景气区间。究其原因,受有效需求不足影响,企业在营收、利润及成本控制方面面临的压力有所增加,影响景气指数承压下行。但是发展信心类景气指数则在超高位景气区间提升运行,促使景气指数在景气区间运行。具体运行情况如下图所示:

产业景气指数走势图

行情解读

产业链上游

11月,受成本支撑不足、需求疲软及库存压力等因素共同影响,原料价格指数延续下行走势。具体来看,不饱和树脂等合成树脂在产能过剩与上游原料价格走弱的双重压力下,价格持续承压,截至2025年11月28日,河北地区196型号不饱和树脂为7700元/吨,较10月31日下降1.91%。玻璃纤维市场仍处于去库存阶段,部分企业为回笼资金继续降价促销,整体市场心态趋于谨慎,截至2025年11月28日,泰山玻纤2400tex玻璃纤维企业出厂价为3650元/吨,较10月31日下降3.95%。以不饱和树脂和玻璃纤维为代表的部分原料2025年11月28日价格如下表所示:

2025年11月28日部分原料价格概览

单位:元/吨

数据来源于同花顺金融

产业链下游

环保政策趋严,一批低端落后产能逐渐被迫实施关停并转,一些高能耗、高污染企业被迫退出。新能源领域,新能源汽车电池盒对相关复合材料的需求增长,渗透率预计从2025年的35%提升至2030年的65%;风电装机量持续增长,2025年1-9月新增装机61.09GW,同比增长56.15%,带动风电纱需求。电子领域,AI算力需求爆发,低介电、低热膨胀系数等特种复合材料产品供不应求,用于AI服务器、5G基站等高端电子设备的玻纤需求持续攀升。随着产业结构不断优化升级,行业增长动力正逐步向“质的提升”转变。具备核心技术和创新能力的企业凭借其产品性能优势与品牌溢价能力,更容易在激烈的市场竞争中掌握定价主动权,实现利润空间的提升。

指数走势预测

原料价格指数或将窄幅波动

近期,基料方面,不饱和聚酯树脂价格走势分化,高端增强类产品的市场需求旺盛,而低端增强类产品及非增强类产品的下游需求依旧疲软,市场分层与企业分化的现象日益凸显。增强材料方面,玻纤价格上涨有限,玻纤行业的龙头企业,中国巨石以“控产稳价、合理定价”积极响应中央防止“内卷式”恶性竞争要求,主张加强行业自律,合理控制产能扩张,提升行业绿色化、高端化、智能化发展水平。因此,原料价格或将窄幅波动。

产品价格指数或将稳中偏弱

原料价格指数预计窄幅波动,成本端支撑整体不强,难以对产品价格形成强劲支撑。加上原料价格结构分化明显,下游产品也将延续“优质优价、低端承压”的结构性特征。此外,环保压力仍存,进一步压缩了低端产品的利润空间,使其价格面临下行压力。尽管短期经营压力仍存,但企业对复合材料行业中长期发展信心强劲,产业向绿色化、高端化、智能化转型的趋势明确,这将为产品价格提供中长期的价值支撑。