一、大米产品价格指数

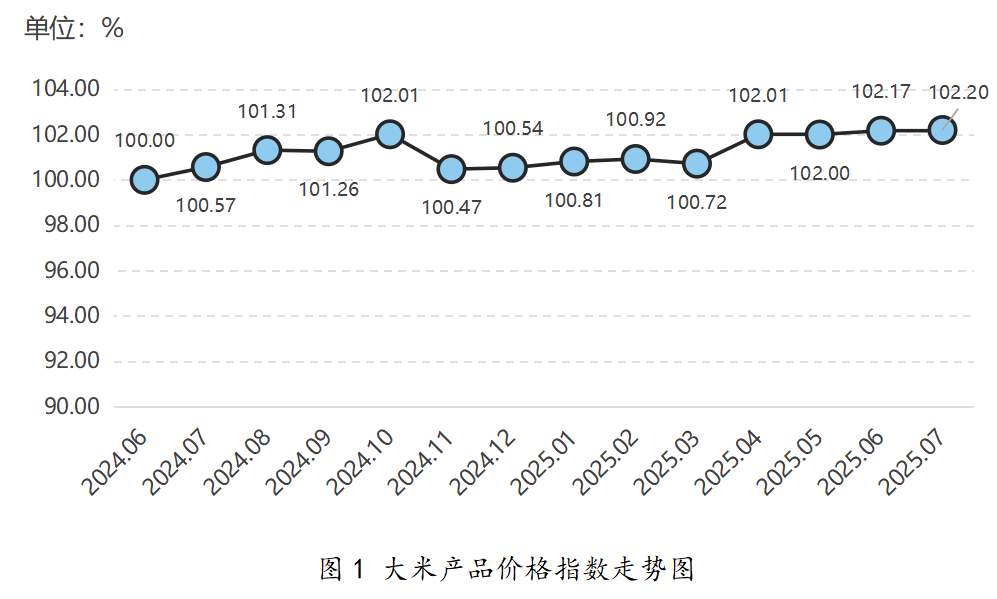

2025年7月,大米产品价格指数微幅上行,指数值为102.20点,较上月上涨0.03个百分点。具体运行情况如下图所示:

整体上看,大米市场供给保持宽松态势,需求总体偏淡,价格保持平稳运行。

国际市场方面,大米市场供应充足,亚洲主要进口国采购需求相对较弱,主要大米出口国出口竞争激烈。泰国大米出口商协会数据显示,2025年上半年,越南已超过泰国成为世界第二大大米出口国。其中1-6月印度出口大米1168万吨,同比增长36.5%;越南出口大米472万吨,增长3.6%;泰国出口大米373万吨,下降7.3%。供给宽松推动大米价格再度下跌。8月1日,泰国大米(5%破碎率,下同)出口FOB报价387美元/吨,月环比下跌8美元/吨;越南大米出口FOB报价384美元/吨,与上月持平;印度大米出口FOB报价379美元/吨,月环比下跌3美元/吨;巴基斯坦大米出口FOB报价378美元/吨,月环比下跌10美元/吨。

整体上看,大米供给宽松格局难有改变。据联合国粮农组织(FAO)7月份预测,2025/26年度全球大米产量5.56亿吨,比上年度增长1.1%;消费量5.50亿吨,比上年度增长1.8%;期末库存2.14亿吨,比上年度增长2.0%;库存消费比38.5%,比上年度上升0.3个百分点。全球贸易量为6030万吨,比上年度减0.8%。

国内市场方面,受国际米价进一步下挫影响,7月配额内1%关税下泰国大米到岸税后价每斤1.65元,比国内晚籼米批发价每斤低0.37元,价差比上月扩大0.1元。我国稻谷、大米及大米粉进口量进一步扩大,海关数据显示,2025年7月,我国累计进口稻谷、大米及大米粉30万吨,同比增长249.7%,进口额达到95705万元,同比增长190.6%;累计出口稻谷、大米及大米粉9万吨,同比增长23.4%,出口额达29847万元,同比增长6.8%。

需求方面,当前正值大米消费传统淡季,商户走货缓慢,加上近年大米产品同质化较高、各类主食替代品供给丰富,大米销量有所下滑,市场交易氛围清淡,“淡季更淡”特征明显。同时,夏季南方销区持续高温,部分地区受台风影响降雨增多,大米存储难度进一步提升,多元主体采购意愿不足,仍处于库存消耗阶段,入市积极性欠佳。

随着新季早籼稻和再生稻头茬稻谷陆续上市,丰产态势明显,今年农业农村部启动实施水稻大面积单产提升行动,主产省份统筹产粮大县奖励等项目资金,支持关键措施落实,全国早稻集中育秧占比达48%,比上年提高1.7个百分点,市场供应量预计增加。同时根据季节性消费规律,夏季终端大米口粮消费需求较淡,进入秋季后将有所回升。预计近期国内稻米价格稳中趋弱为主。

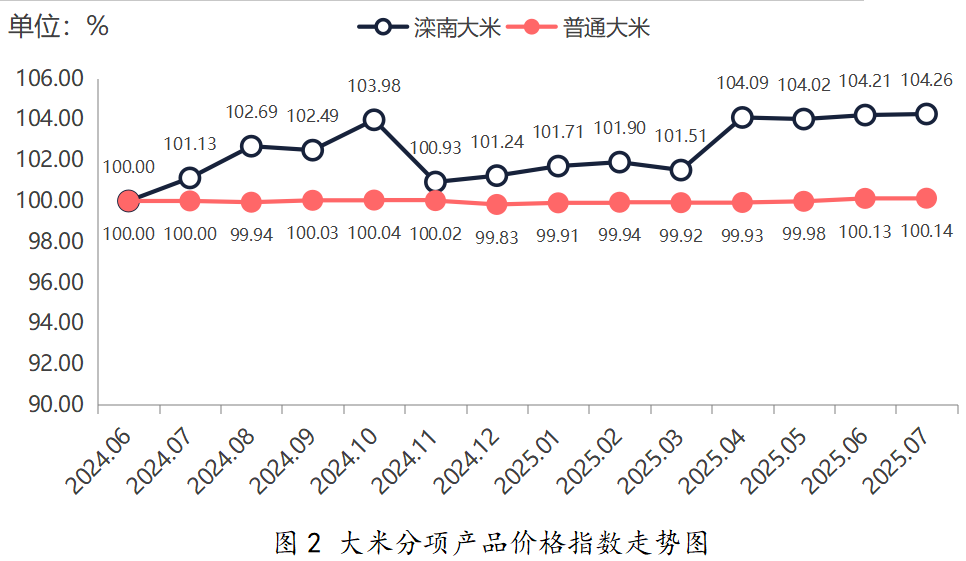

分项产品价格指数方面,滦南大米与普通大米价格指数稳中微涨。2025年7月,滦南大米价格指数小幅上行至104.26点。其中,散装滦南大米价格指数较上月上涨0.08个百分点至105.14点,包装滦南大米价格指数保持平稳,指数值为103.38点。普通大米价格指数总体平稳,指数值为100.14点,其中籼米价格小幅回落,指数值为99.85点,较上月下降0.10个百分点;粳米价格微幅上涨,指数较上月增长0.26个百分点至100.80点。分项指数具体走势见下图:

二、花生产品价格指数

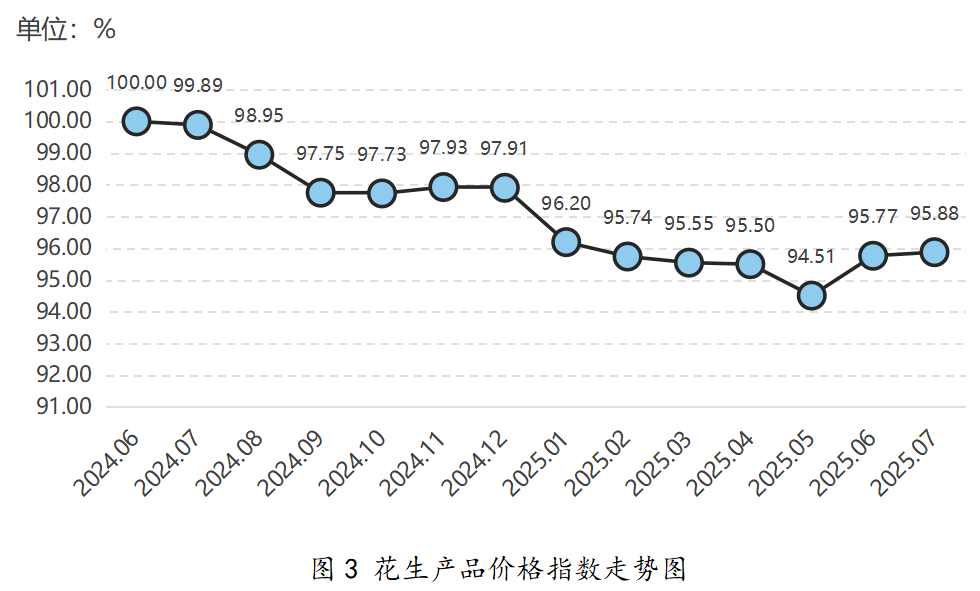

2025年7月,花生产品价格指数稳中微涨,指数值为95.88点,较上月增长0.11个百分点。具体运行情况如下图所示:

整体上看,花生市场供需转弱,价格总体保持平稳。

供给方面,基层农户花生储备出清,余货基本售罄,市场交易转向花生中间贸易商库存。全国重点农产品市场信息平台(以下简称“信息平台”)监测数据显示,2025年7月4日至7月31日四周内,全国花生供应量分别为4620吨、4500吨、4350吨、3570吨,较上月下降约18%。需求方面,花生市场交易情况未见改善,需求总体保持平稳,信息平台监测数据显示,2025年7月4日至7月31日四周内,全国花生销量为12110吨,较上月下降约6%。油用端受油厂开工率下滑(信息平台监测数据显示,2025年7月油厂开工率约为4.5%,较上月下降4.5个百分点),叠加油厂花生库存较为充足影响,油厂花生采购量出现较大幅度下降。信息平台监测数据显示,2025年7月4日至7月31日四周内,全国花生采购量为5940吨,较上月下降约65%。

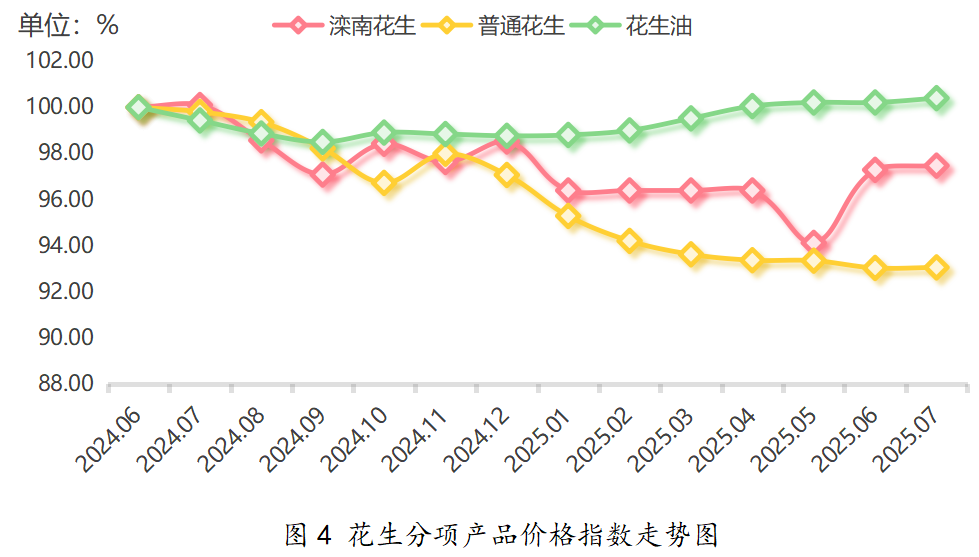

分项产品价格指数方面,三大分项指数均有一定程度的上涨。其中,花生油价格指数涨幅相对较大,7月指数值为100.40点,较上月增长0.19个百分点;滦南花生价格指数涨幅位居第二,7月指数值达到97.47点;普通花生价格指数涨幅相对较缓,指数值为93.05点。分项指数具体走势见下图:

三、水产产品价格指数

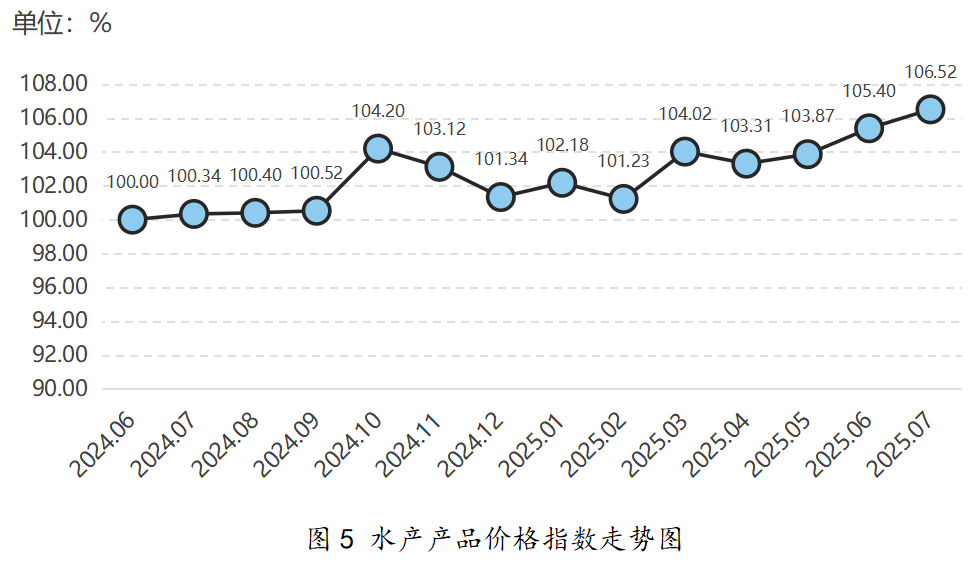

2025年7月,水产产品价格指数保持上行趋势,指数值达到106.52点,较上月增长1.12个百分点。具体运行情况如下图所示:

整体上看,养殖水产逐步上市维持市场供应,市场交易较为频繁,水产价格支撑有力。

从供给端看,休渔政策导致海水捕捞产量缩减,但成熟的海水养殖技术以及冷链物流体系,叠加养殖水产品正逐渐进入集中上市期,使得水产供给得到较好的补充。据渔业渔政管理局对全国20个省(区、市)渔业生产统计,1—7月国内水产品总产量3595.33万吨,同比增长4.37%。其中,海洋捕捞产量351.99万吨,同比增长1.81%;海水养殖产量1381.67万吨,同比增长5.19%;淡水捕捞产量39.35万吨,同比增长0.06%;淡水养殖产量1822.31万吨,同比增长4.36%。从需求端看,水产市场交易较为频繁,中国农业信息网数据显示,其监测的68家批发市场水产品日均交易量4253.61吨,环比增长6.2%。从成本看,水产饲料原料供给相对宽松,鱼粉价格处于近年来相对低位,水产饲料价格明显上涨的可能性较小,成本较为可控。

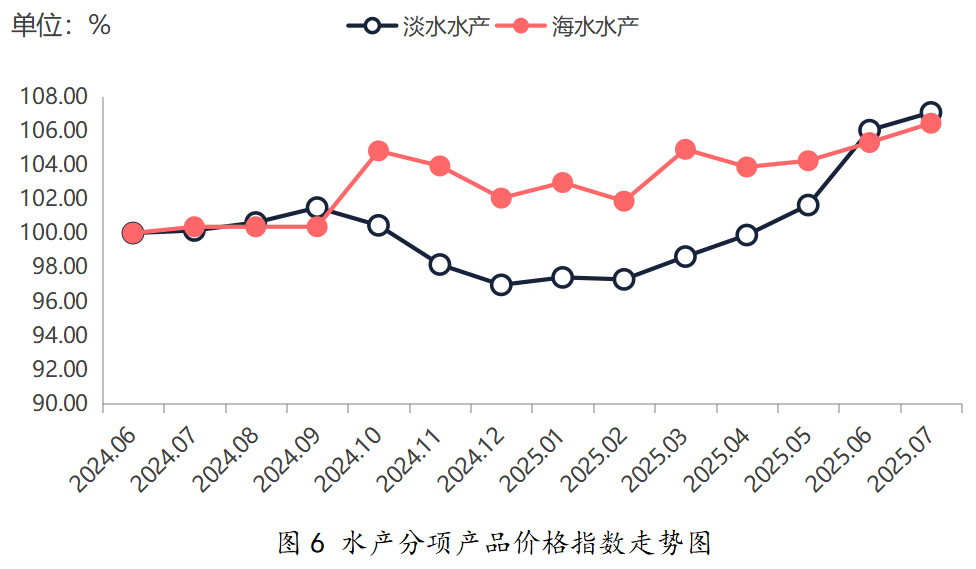

分项产品价格指数方面,7月淡水水产与海水水产价格指数均有小幅上行。其中海水水产价格指数增幅相对较大,指数较上月增长1.07%至106.43点;淡水水产价格指数增速收窄,指数值达到107.06点,较上月增长0.98个百分点。分项指数具体走势见下图:

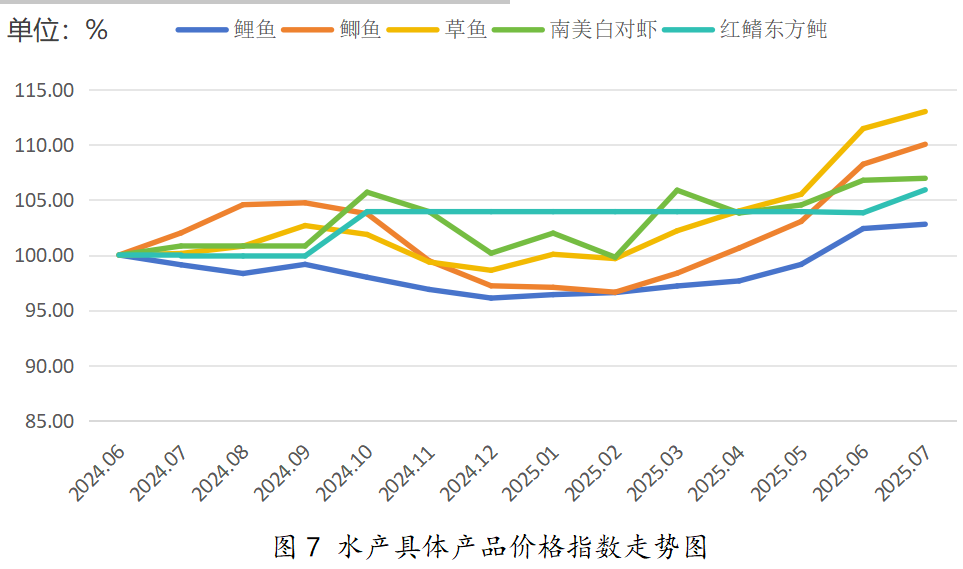

具体产品方面,各类水产价格指数均有不同程度的上涨。其中,红鳍东方鲀价格指数涨幅最大,较上月增长2.00%至105.91点;鲫鱼、草鱼价格指数涨幅稍逊,分别较上月增长1.67%、1.39%,指数值分别达到110.03点和112.99点;鲤鱼、南美白对虾涨幅相对较缓,环比分别增长0.38%和0.18%,指数值分别为102.79点和106.95点。水产具体产品价格指数走势见下图: