摘 要

2025年上半年,嘉兴水果市场同比价格总指数持续上涨,除6月涨幅为5.70%以外,其余月份均超过10%,显示市场价格中枢高于去年同期水平。其中,国产水果同比价格指数显著上涨,尤其3-5月涨幅均超20%。甜柑类、西瓜类价格同比均持续走高,行情总体偏强;以樱桃、杨梅等为代表的时令水果,在上市初期因部分主产区减产预期偏强,价格被同步推高,共同拉动国产水果价格走高。进口水果同比价格指数表现同样强劲,榴莲、菠萝蜜等果品受通关速度下降影响,整体拉高进口水果价格,1月进口水果同比价格指数达到上半年最大涨幅32.67%。

嘉兴水果市场环比价格总指数以跌为主,指数仅在2月小幅上涨1.86%。国产水果环比价格指数涨跌各半,二季度随着夏季水果上市,市场供应增加,市场迎来量增价减局面,6月达到上半年最大跌幅24.64%。进口水果环比价格指数表现较弱,同样在2月出现小幅上涨,其余月份均表现下跌,并在5月达到上半年最大跌幅24.81%。

市场景气指数依旧呈现明显的季节性特征,其波动与假期消费刺激、季节性水果上新等高度相关。尽管环比波动较大,但各月景气度普遍优于去年同期,表明市场整体活力与经营状况持续向好。

A

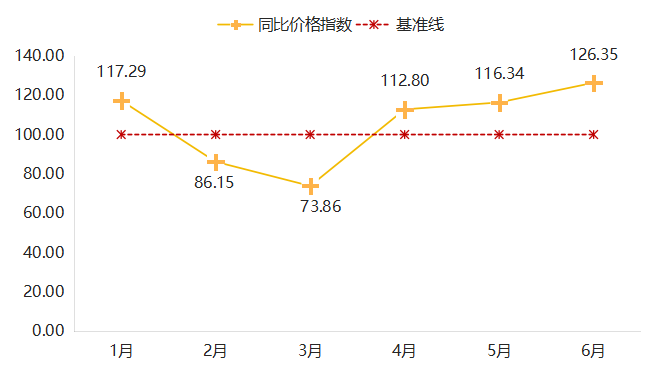

价格总指数同比情况

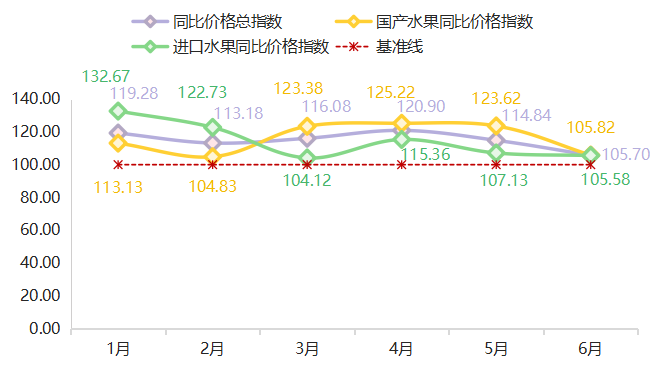

同比来看,2025年上半年嘉兴水果市场价格持续高于上年同期,指数始终在100点上方运行,且各月同比涨幅除6月为5.70%以外,其余月份均超过10%。其中,4月指数为上半年峰值,收报120.90点,上涨20.90%。

同比价格总指数及其细分指数走势

国产水果:2025年上半年,国产水果同比价格指数全面上涨,尤其3-5月涨幅均在20%以上,分别为23.38%、25.22%、23.62%。供给端来看,受年初极端天气影响,部分关键品类如早熟西瓜、菠萝等均出现不同程度减产,市场价格整体走高;需求端来看,消费升级趋势持续深化,消费者对高品质、品牌化的精品水果支付意愿增强,显著提升了产品溢价,共同拉动国产水果价格高于上年同期。

进口水果:2025年上半年,进口水果同比价格指数表现同样强劲。1月,节日气氛需求拉动,加上榴莲等进口核心品类供应受阻,进口水果同比价格指数上涨32.67%。随着供应链逐步恢复,加上龙眼等进口水果供应增加,影响进口水果同比价格指数涨幅呈现收窄趋势,至6月涨幅仅为5.58%。

一、国产细分水果同比价格指数运行情况

(一)甜柑类同比价格指数呈现高位

(四)樱桃类同比价格指数波动明显

樱桃类同比价格指数走势

2025年上半年,樱桃类上市期间,其同比价格指数除了在3月小幅下跌2.07%外,其余月份均有不同程度上涨。尤其在2月上市初期,市场以辽宁暖棚樱桃为主,养护成本高,且市场供应较少,价格竞争力强,显著高于上年同期水平,樱桃类同比价格指数出现高峰,达到149.88点,上涨49.88%。4-6月,除辽宁产区外,山东、陕西等地的樱桃相继上市,樱桃类价格仍持续高于上年同期,但涨幅相较2月有所收窄,分别为3.78%、22.36%、10.48%。分析来看,受“倒春寒”天气影响,今年樱桃主产区辽宁、山东等地的樱桃坐果率有所降低,供给端存在减产预期。此外,随着消费端需求结构不断升级,近年来精品礼盒装樱桃的需求持续增长,从而拉动价格整体高于上年同期。

(五)杨梅类同比价格指数整体走高

杨梅类同比价格指数走势

2025年上半年,杨梅类价格持续高于上年同期,尤其上市初期3月,其同比价格指数高达230.77点,涨幅为130.77%。该阶段,市场杨梅主要是云南的特早熟杨梅,量少价高,且受产区低温影响,今年较去年延迟上市近半月,进一步推高价格。4-6月,福建、浙江等产区的杨梅陆续上市,根据浙江省农业农村厅数据,2025年全省杨梅种植面积稳定在130万亩,产量预计达74万吨,与往年持平。但受生长期低温影响,成熟期普遍推迟3~5天,且成熟前较大的昼夜温差促进了糖分积累,使得今年杨梅品质普遍优于往年。优良的品质和“东魁”等知名品种的品牌效应,共同支撑杨梅类价格即便在供应高峰也依然坚挺,4-6月杨梅类同比价格指数分别达到131.43点、144.53点和125.00点,涨幅分别为31.43%、44.53%、25.00%。

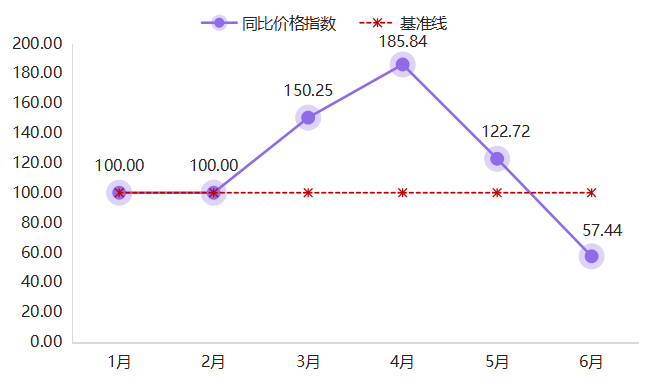

(六)荔枝类同比价格指数先升后降

荔枝类同比价格指数走势

2025年上半年,荔枝类同比价格指数呈现“倒V型”趋势。3-4月,上市的荔枝主要是海南的早熟品种,其“量少价高”的特性具备较高的价格优势,产地收购商抢购积极,进一步推高市场价格,荔枝类同比价格指数涨幅逐渐扩大,至4月达到85.84%。进入6月,广东、广西、福建等多个产区的中晚熟荔枝品种集中上市,且今年属于荔枝“大年”,桂味、妃子笑、白糖罂等产量可观,市场形成供大于求的局面,价格快速回落,荔枝类同比价格指数下跌至57.44点,跌幅为42.56%。其细分果品中,白糖罂、鸡嘴、桂味等同比价格指数跌幅均在20%以上,尤其桂味同比价格指数跌幅达到65.93%。

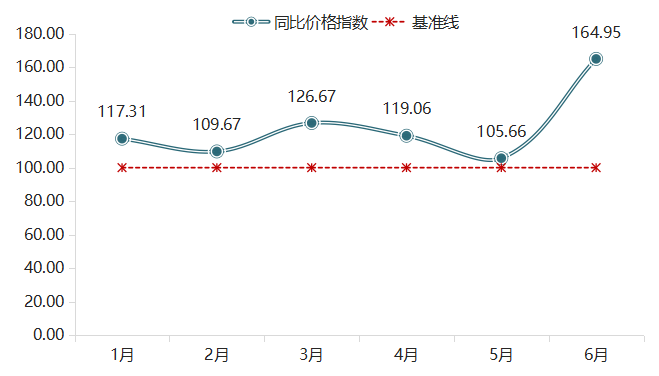

二、地产水果同比价格指数涨跌各半

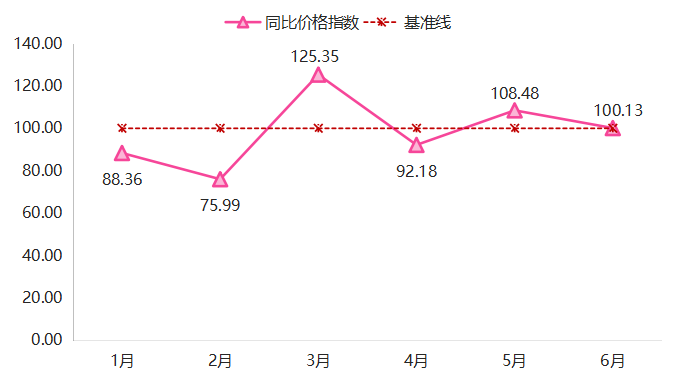

地产水果同比价格指数走势

2025年上半年,嘉兴地产水果同比价格指数涨跌各半。一季度,嘉兴地产水果同比价格指数先跌后涨。1-2月,地产水果以草莓和圣女果等果品为主,供应整体充足,价格整体低于上年同期水平,共同影响地产水果价格持续走低,同比价格指数分别下跌11.64%、24.01%。3月,蓝莓价格表现上涨,支撑地产水果同比价格指数上涨25.35%。

二季度,嘉兴地产水果同比价格指数先降后升。4月,受种植面积逐年增加影响,阳光玫瑰、小瓜产量同步提升,价格低于上年同期水平,影响地产水果同比价格指数小幅下跌7.82%;5-6月,新一季西瓜、水蜜桃、油桃走货顺畅,价格均高于上年同期,推动嘉兴地产水果同比价格指数持续上涨,涨幅分别为8.48%、0.13%。

三、进口细分水果同比价格指数运行情况

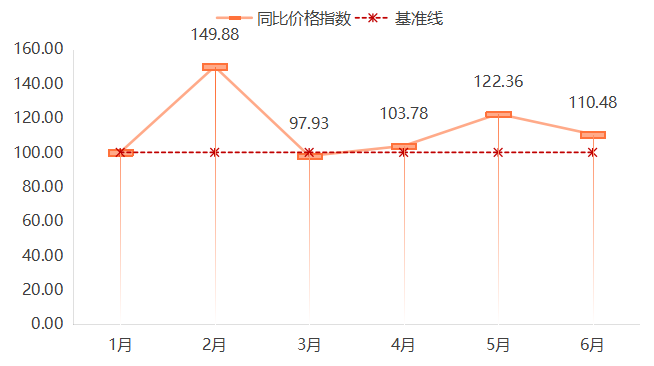

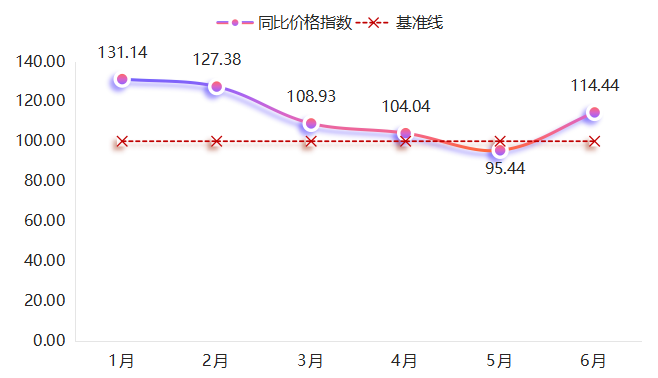

(三)火龙果类同比价格指数以涨为主

火龙果类同比价格指数走势

1-4月,受中国市场需求增长以及越南国内消费推动,火龙果供给偏紧,价格持续高于上年同期,但同比价格指数涨幅持续收窄,分别为31.14%、27.38%、8.93%、4.04%。5月,火龙果类同比价格指数下跌4.56%,低于去年同期水平。6月,由于越南产区进入阶段性供应淡季,而国产火龙果尚未大规模上市,市场出现短暂供应缺口,火龙果类价格指数回升至114.44点,上涨14.44%。

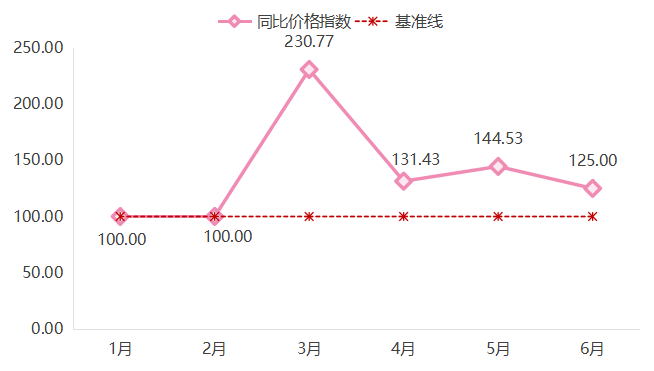

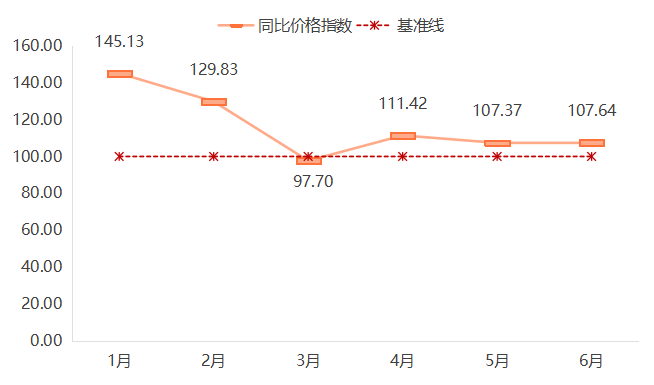

(四)菠萝蜜类同比价格指数以涨为主

菠萝蜜类同比价格指数走势

2025年上半年,菠萝蜜类同比价格指数以涨为主。1月,菠萝蜜通关速度下降,越南菠萝蜜供应有所减少,加上春节前期消费刺激,菠萝蜜类同比价格指数达到117.29点,上涨17.29%。2-3月,节日气氛消退,叠加菠萝蜜整体供大于求,价格低于去年同期,同比价格指数分别下跌13.85%、26.14%。4-6月,菠萝蜜逐步进入销售淡季,市场供应量不多,加上通关时间延长,菠萝蜜供应总量进一步下降,菠萝蜜类同比价格指数持续上涨,且涨幅逐步扩大,至6月达到26.35%。

B

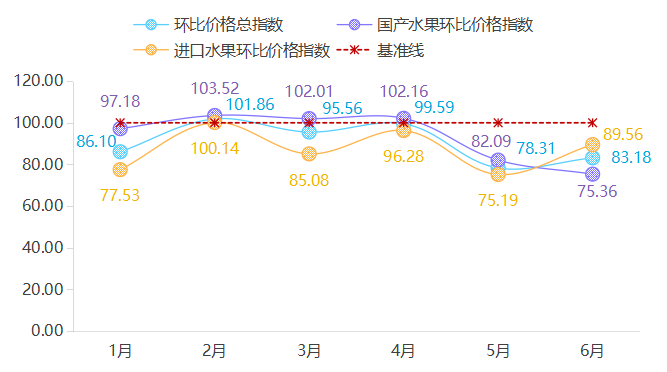

价格总指数环比情况

2025年上半年,嘉兴水果环比价格总指数以跌为主,指数仅在2月小幅上涨1.86%,其余月份均有不同程度下跌,跌幅分别为13.90%、4.44%、0.41%、21.69%、16.82%,呈现出较强的季节性特征。

环比价格总指数及其细分指数走势

国产水果环比价格指数涨跌各半。1月,秋冬水果大量扎堆上市,市场供应宽松,水果价格总体下行,国产水果环比价格指数下降2.82%。2-4月,秋冬水果供应逐渐减少,加上菠萝等时令水果有所减产,共同推动国产水果价格持续上行,指数分别达到103.52点、102.01点、102.16点,涨幅分别为3.52%、2.01%、2.16%。5-6月,随着荔枝、杨梅、桃类等水果陆续上市,市场供给充足,呈现供大于求局面,国产水果环比价格指数分别下跌17.91%、24.64%。

进口水果环比价格指数表现较弱。1月,市场水果品类多样,各类水果竞争加剧,进口水果樱桃、山竹、蓝莓等果品价格表现下行,共同影响进口水果环比价格指数下跌22.47%。2月,榴莲、菠萝蜜等果品受通关“新规”影响,货量有所下降,价格总体上涨,推动进口水果价格指数小幅上涨0.14%。3-6月,水果供应总体充足,进口水果环比价格指数持续下跌,其中5月达到上半年最大跌幅24.81%。

地产水果环比价格指数以跌为主。2025年一季度,地产水果环比价格指数持续走低。1-2月,草莓集中上市,供给充足,扎堆成熟期销售压力偏大,价格持续下降,影响地产水果环比价格指数持续下行,跌幅分别为10.66%、27.04%。3月,草莓价格持续走低,而小瓜价格有所上涨,地产水果环比价格指数跌幅收窄至4.97%。二季度,嘉兴地产水果环比价格指数先升后降。4月,小瓜环比价格指数上涨11.88%,拉动地产水果环比价格指数上涨4.66%;5月,新一季夏黑葡萄、阳光玫瑰、丛林玫瑰等葡萄类果品上市量开始增多,加上桃类等其他时令水果竞争较强,地产水果价格整体表现下行,影响地产水果环比价格指数小幅下跌2.32%。

地产水果环比价格指数走势

C

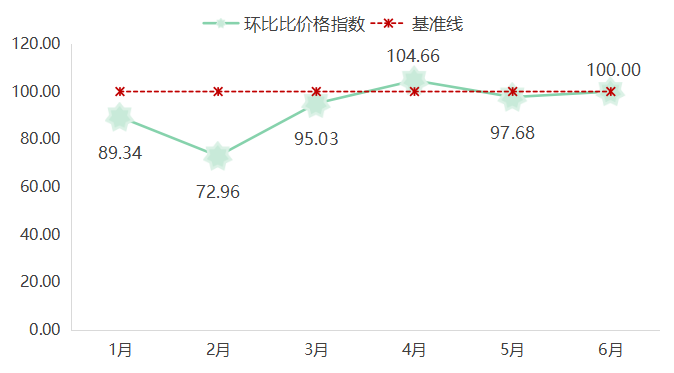

市场景气指数运行情况

2025年上半年,嘉兴水果市场景气指数波动运行,季节性运行态势明显。从同比数据看,除2月外,上半年各月的景气度普遍高于去年同期,其中6月同比涨幅尤为显著,达到16.02%,显示出市场整体的经营状况和内在活力稳步提升。

市场景气指数走势对比图

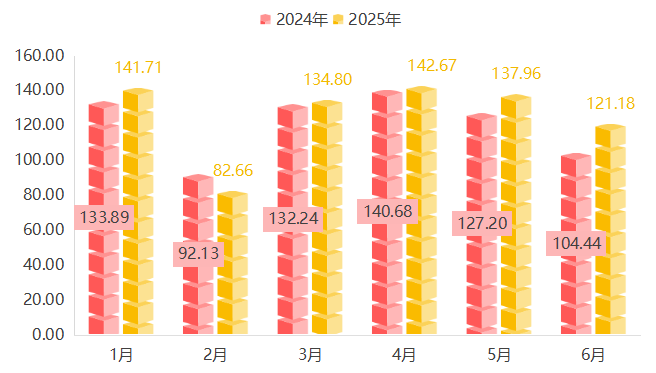

上半年,嘉兴水果市场景气指数整体分为两个阶段运行,且峰值与谷值的形成与节假日消费、季节性水果上新节奏和市场供需关系转换紧密相关。

指数跌后迅速回升阶段(1-4月):1月,受元旦和春节前的双节备货效应驱动,下游采购活跃,市场景气指数居于高位141.71点,同比上涨5.84%。2月,春节假期期间,消费向旅游等其他领域转移,水果备货需求下降,市场景气指数迅速下跌至谷值82.66点,环比下降41.67%,同比下跌10.30%。3月,得益于节后补货需求增加、水果换季上新等因素拉动,以及国产樱桃、早熟荔枝等时令鲜果上市,市场交易热情高涨,3-4月市场交易气氛迅速回升,市场景气指数持续上行,4月攀升至上半年峰值142.67点,环比增长5.84%,同比增长1.41%。

指数持续下跌阶段(5-6月):5-6月,夏季水果如西瓜、桃、杨梅和荔枝等全面、集中、大量上市,导致市场供过于求,价格普遍下行,交易额增速放缓。同时,南方地区进入梅雨季,不利天气对水果仓储、运输和终端消费造成影响,进一步加剧了市场景气度的季节性回调,6月市场景气指数下降至121.18点,环比跌幅扩大至12.16%。但值得注意的是,市场景气指数尽管环比连续下跌,但市场基本面依然强劲,5月和6月的景气度同比分别上涨8.46%和16.02%,表明整体需求仍有支撑。