指数表现

2025年一季度,浦江水晶产业整体呈“价格稳中上行、景气低位运行”的特点。从价格指数看,水晶产品价格指数微涨0.24%,并收报于99.15点,细分指数呈“二涨三平”格局:工艺品和日用品价格指数分别上涨0.12%和0.67%;而装潢材料、饰品配件和灯用品价格保持平稳。虽国内玻璃现货价格下降7.26%,但因产业链价格传导滞后及长期合作机制维持了价格稳定,原材料价格指数稳定在102.94点,玻璃棒料等细分品类未见明显波动。产业景气指数持续低于荣枯线,1-3月指数始终在不景气区间波动。其中,经营类景气指数渐进修复,但信心类景气指数整体疲软,3月销售信心指数仅85.71点,反映市场预期仍偏谨慎。

行情解读

上游玻璃原料国内外供应过剩,我国玻璃棒料出口顺差扩大。下游需求分化明显:一季度浦江水晶企业专利数同比增长76%,受益于专利增长,水晶工艺品和水晶日用品产品升级加速推进;灯用品需通过智能化转型应对家居照明现代化、差异化和智能化需求;而装潢材料受地产竣工面积下滑拖累,需求或缩减5%~7%。

未来展望

展望后市,预计二季度产品价格指数稳中微升,其中,各分项指数将延续分化走势:工艺品和日用品等品类价格指数或微涨,装潢材料价格指数或将承压下跌;原材料价格或将在102点附近震荡;产业景气度有望在政策发力下缓慢修复。建议从三方面破局:一是强化品牌建设,建立“区域+企业”双品牌体系,设立设计创新中心;二是深化产教融合,开展“订单式”人才培养,引进高端研发人才;三是加速智能化转型,开发环保新材料,提升产业链附加值,以创新驱动产业高质量发展。

一、水晶指数运行情况分析

(一)产品价格指数稳中上行

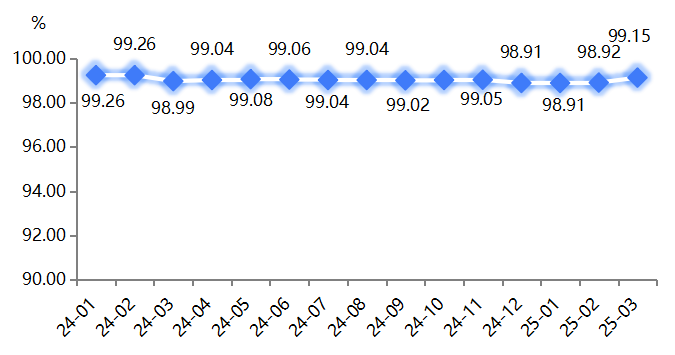

据“浦江·中国水晶产业指数”信息系统监测,2025年一季度,浦江水晶产品价格指数呈“稳中有升”的趋势,3月指数收于99.15,较2024年12月上涨0.24%。

浦江水晶产品价格指数运行走势

2025年1-2月,水晶产品价格指数稳中有升,该阶段为春节前后,企业生产收缩,市场需求平稳,浦江水晶产品价格指数微幅波动。3月,水晶产品价格指数小幅上升,收于99.15点,环比上涨0.23%,主要由于春节后下游市场备货需求带动水晶工艺品、日用品价格指数上涨,进而拉动水晶产品价格指数上涨。

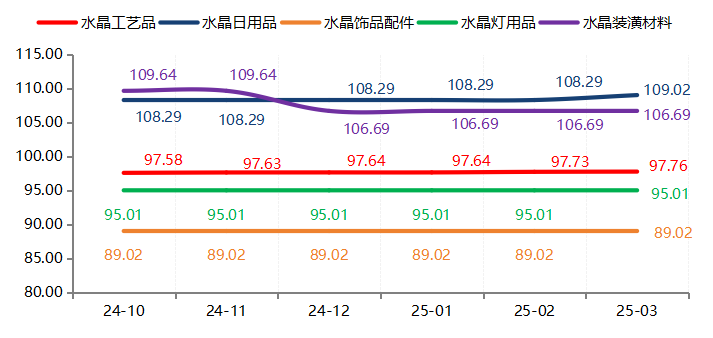

2025年一季度,浦江水晶细分市场价格指数表现为“二涨三平”。

浦江水晶产品价格细分指数运行走势

其中,水晶工艺品和水晶日用品价格指数稳中上涨,3月分别升至97.76点和109.02点,较2024年12月分别上涨0.12%和0.67%;水晶装潢材料、水晶饰品配件和水晶灯用品价格指数呈现“平稳”走势,截至3月分别收于106.69点、89.02点和95.01点。

分析来看,浦江水晶工艺品和日用品价格指数上涨的主要原因一方面是下游消费有所增长;另一方面是企业生产成本增加,为维持合理利润空间而相应调整产品售价。

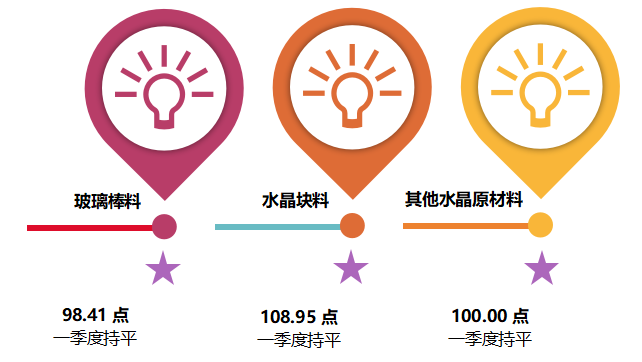

(二)原材料价格指数保持稳定

2025年一季度,浦江水晶原材料价格指数保持稳定,收报于102.94点。细分产品来看,1-3月玻璃棒料、水晶块料以及其他水晶原材料的价格指数分别收报于98.41点、108.95点和100.00点,未出现明显波动。

浦江水晶原材料价格细分指数运行走势

(三)产业景气指数低位运行

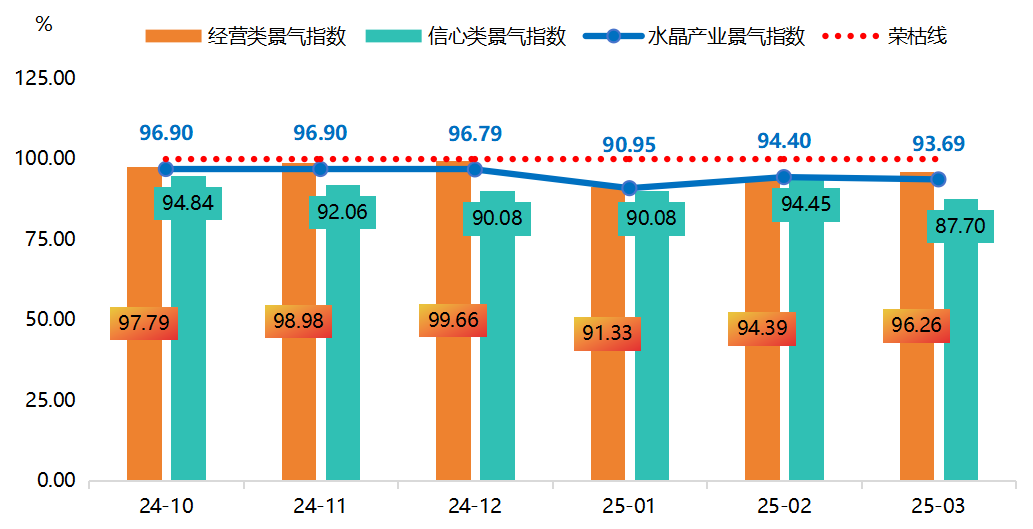

2025年一季度,浦江水晶产业景气指数低位运行。1月,临近春节,企业陆续停工,生产与销售活动相对减少,导致水晶产业景气指数明显下滑至90.95点,低于景气区间。2月,消费者对水晶产品的购买力提升,水晶产业景气指数有所回暖,达到94.40点,低于荣枯线5.60个百分点;3月多数企业逐步恢复常态化经营,但水晶产业景气指数仍未触及荣枯线水平,指数为93.69点。

水晶产业景气指数及细分景气指数运行走势图

2025年一季度,经营类景气指数呈现出趋势性恢复状态,经营类景气指数由1月的91.33点逐步升至3月96.26点。从细分指标来看,产值、用电量景气指数逐月上升,并在3月达到景气区间;销售额、订货量、盈利状况景气指数虽仍在荣枯线下方,但均保持逐月上升趋势。成本端压力有所增加,经营成本(逆)景气指数逐月下降,表明企业经营成本有所增加。

经营类景气指数细分指标指数变化表(单位:%)

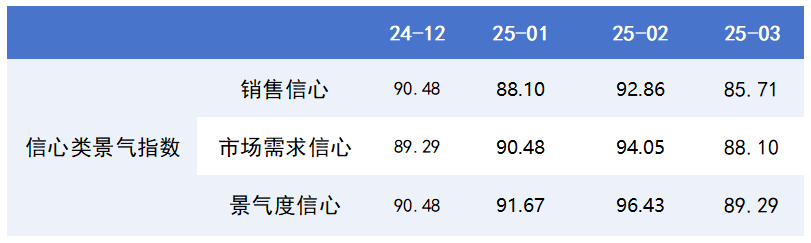

2025年一季度,信心类景气指数整体位于荣枯线下方,1-3月指数分别为90.08点、94.45点、87.70点。细分指数中,受淡季影响,市场需求整体表现疲软,企业信心有所下降,一季度各项细分景气指数均未达到荣枯线水平。截至3月,销售信心、市场需求信心、景气度信心景气指数分别为85.71点、88.10点、89.29点。

信心类景气指数细分指标指数变化表(单位:%)

二、水晶市场行情分析

(一)水晶原材料市场供求分析

1.玻璃价格稳中有降

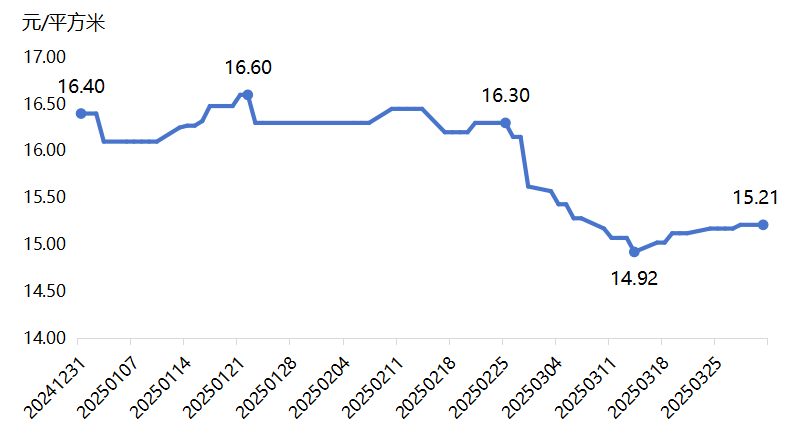

2025年一季度,玻璃现货价格下跌。据生意社数据,2025年3月31日,玻璃现货价格为15.21元/平方米,较2024年12月31日下降7.26%。

玻璃现货价格走势

玻璃价格显著下跌,宏观层面,全球经济增速放缓,商品市场预期悲观;现实层面,玻璃市场供应压力与高库存压力并存,近期玻璃销售数据持续走弱,日熔量远超市场需求,基本面呈中性偏空态势。

浦江水晶产业上游原材料主要为玻璃棒料、玻璃块料等,近年来,我国玻璃棒料和玻璃块料市场供应充足,浦江水晶产业原材料价格在相对低位平稳运行。玻璃现货价格下降,但是浦江水晶原材料价格平稳运行,一方面是因为价格运行具有时滞效应,即原材料价格的调整往往滞后于市场供需变化。另一方面,浦江水晶产业对玻璃原材料的需求相对稳定,且与上游原料供应商存在长期合作关系,在价格波动的一定范围内,供应商倾向于通过维持价格稳定来保障双方合作的持续性。

2.玻璃棒进出口额稳中有降

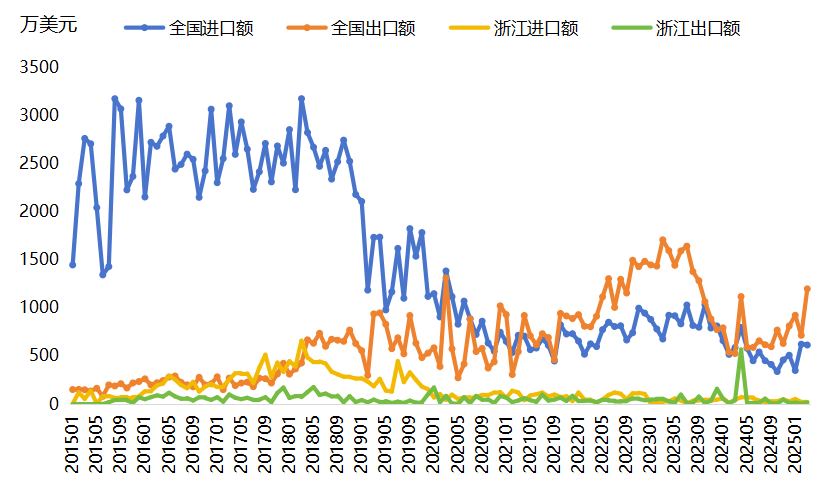

2025年一季度,我国“未加工的玻璃棒”出口额多于进口额,出口呈顺差走势。2025年3月,我国“未加工的玻璃棒”出口金额为1196.79万美元,进口金额为613.84万美元,其中,浙江省出口金额为17.69万美元,约占全国总出口额的4.91%,进口金额为30.13万美元,约占全国总进口额的1.48%。

浙江、全国未加工的玻璃棒进出口额统计

随着我国玻璃棒料出口竞争力提升,我国出口玻璃棒数量整体有所提升,进口数量则表现为减少,玻璃棒料进出口形势共同影响浦江水晶原料价格稳定运行。

(二)水晶产品价格影响因素分析

1.水晶企业增加专利的申请和布局

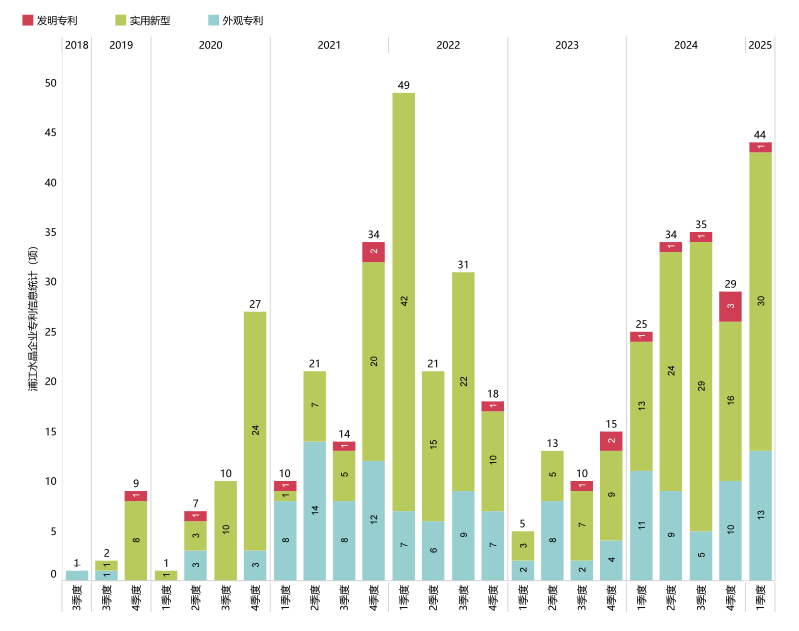

水晶行业近年来呈明显的技术升级趋势,企业专利数量持续增长,专利布局已成水晶企业提升竞争力的核心战略,通过技术创新解决行业痛点、优化生产流程并创造差异化产品价值,这一现象在工艺品和日用品领域尤为明显。据天眼查数据,2025年一季度,浦江水晶企业新增公开专利44项,其中发明专利1项,实用新型专利30项,外观专利13项,较2024年四季度增长51.72%,同比增长76.00%。专利技术的运用不仅为企业创造了更多的差异化产品,满足了消费者的多样化需求,提升了品牌影响力和市场占有率,也使产品的核心竞争力和附加值均有不同程度提升,促使水晶工艺品和水晶日用品价格指数上涨。

浦江水晶企业专利信息统计

2.水晶灯用品差异化和智能化转型

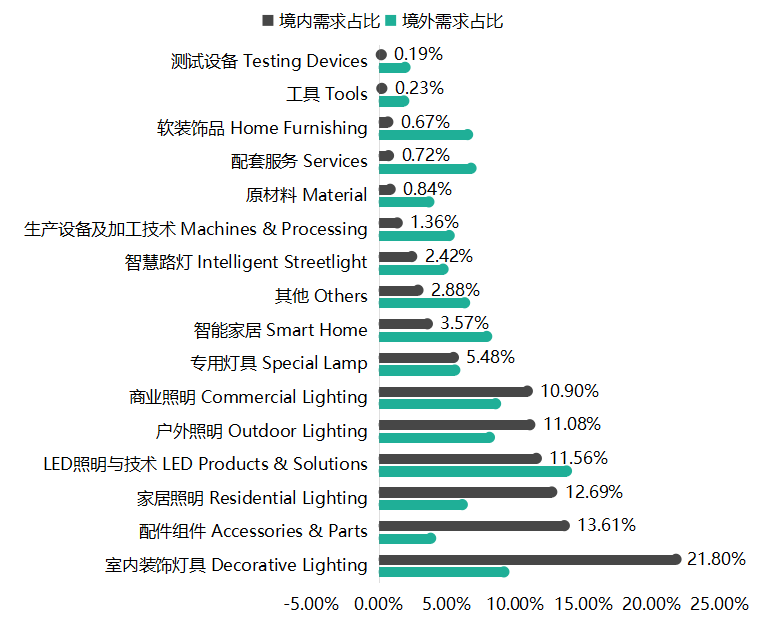

2025年3月18—21日,第32届古镇灯博会在广东省中山市古镇镇灯都古镇会议展览中心盛大开启。根据灯都古镇国际灯饰博览会数据,我国境内需求室内装饰灯具(21.80%)和家居照明(12.69%)需求占比显著,表明消费者对装饰性灯具(如水晶灯)的需求持续旺盛。同时,智能家居(3.57%)的快速增长也提示水晶灯需融合智能技术以提升竞争力。浦江水晶产业包含水晶灯配件这一产品分支,是古镇灯饰品的产业链上游,根据下游市场调研分析,浦江水晶产业可以通过差异化设计和智能化转型,进一步拓展境内外市场份额。具体来看,一是技术升级,引入智能控制系统,开发可调光、语音控制的水晶灯产品,契合智能家居趋势;二是设计创新,结合灯饰品差异化需求,推出模块化、轻奢风格的水晶灯,增强装饰性;三是成本优化,与上游原材料供应商深度合作,采用轻量化环保材料,降低生产成本。

灯都古镇国际灯饰博览会境内外市场需求统计

3.房市萎缩影响水晶装潢材料市场

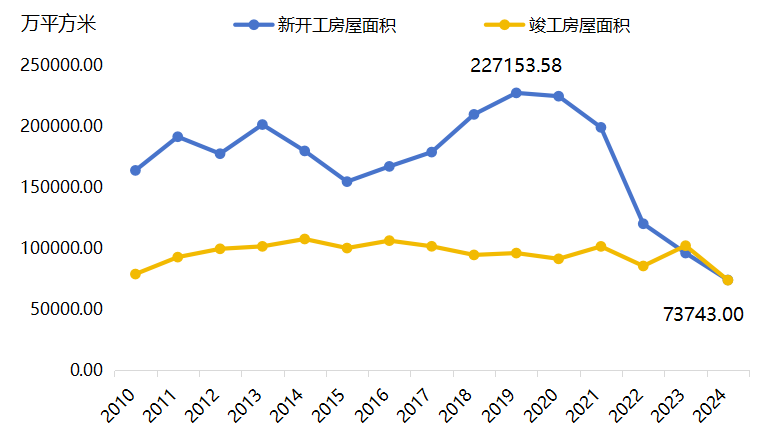

根据地产周期,当前国内房屋竣工面积由30个月前的新开工面积决定,即2025年房屋竣工面积取决于2022年下半年和2023年上半年房屋新开工面积。据国家统计局数据,2022年国内新开工面积同比下降39.69%,2023年上半年新开工面积降幅24.3%。根据2年前的新开工、近两年的销售情况、房地产销售合同负债及交付目标推算,2025年国内房屋竣工面积降幅或在两位数以上,考虑住房收储等政策托底效应,国内新房竣工面积降幅或接近10%。国家统计局数据显示,2024年,我国新开工房屋面积、竣工房屋面积分别为73893.00、73743.00万平方米,同比分别减少22.99%、27.70%。水晶装潢材料下游需求主要集中在地产端,新房竣工需求占多数,二手房带来的更新需求可以部分对冲新房竣工需求下降影响,预计2025年,水晶装潢材料需求同比下降5%~7%,在此背景下,2025年,水晶装潢材料价格指数将持续承压运行。

新开工、施工、竣工房屋面积统计

数据来源:国家统计局

三、指数走势预测

(一)原材料价格指数低位波动

玻璃棒料、玻璃块料价格目前在相对底部运行,下行空间有限,同时,国际供应过剩及国内库存高企抑制上涨空间,因此,短期来看,水晶原材料价格指数或延续前期平稳态势,二季度指数预计在102点附近波动。

(二)产品价格指数或将稳中微升

短期看,在各类政策支持下,消费有望回暖,水晶工艺品、日用品价格指数或将延续小幅上涨趋势,二季度水晶工艺品、日用品价格指数涨幅预计在0.3%~0.5%;水晶装潢材料价格指数或承压运行,受房市竣工面积下滑拖累,二季度跌幅预计在1%~2%;水晶灯用品价格指数有望企稳运行。整体来看,水晶产品价格指数或将稳中有升。

(三)产业景气指数缓慢修复

国际贸易壁垒增加以及环保要求日益严格,面对外部压力加大、内部困难犹存的复杂形势,水晶产业景气指数预计短期内将在不景气区间运行;尽管挑战犹存,但是产业发展机遇也在积累,2025年一季度以来,我国存量政策和一揽子增量政策持续发力显效,科技创新、转型升级稳步推进,经济运行起步平稳,发展向新向好,宏观经济向好运行,有望带动浦江水晶产业景气指数修复运行。细分来看,经营类景气指数或回升至荣枯线附近。

四、对策建议

浦江水晶产业作为地方特色经济的重要支柱,近年来在国内外市场取得了显著成绩,但仍面临品牌影响力不足、创新能力有限、人才短缺等问题。为推动浦江水晶产业实现高质量发展,建议从品牌建设、人才培育、技术创新等多个方面协同发力,构建可持续发展的产业生态。

(一)强化品牌建设,提升产品附加值

增强品牌意识,打造区域品牌。鼓励企业树立品牌意识,改变传统代工模式,推动浦江水晶产业从“制造”向“智造”转变。政府可牵头联合协会、企业等主体,制定统一的“浦江水晶”品牌标准和标识体系,通过集体商标授权、品牌推广活动等方式提升行业整体形象。同时,支持龙头企业打造自主品牌,形成“区域品牌+企业品牌”的双轮驱动模式。

推动设计创新,提高产品附加值。水晶产品的竞争力不仅取决于材质,更依赖于设计和文化内涵。建议设立水晶设计创新中心,引进国内外优秀设计师,结合中国传统文化与现代审美,开发具有独特风格的高端产品。此外,可举办水晶设计大赛、国际展览等活动,提升行业创新氛围。

加强知识产权保护。针对水晶行业抄袭模仿现象,建议完善知识产权保护机制,设立快速维权通道,严厉打击侵权行为。同时,鼓励企业申请专利、版权和商标,对创新成果给予补贴,形成“创新—保护—收益”的良性循环。

(二)深化人才培育,夯实产业基础

加强校企合作,培养专业人才。与高校、职业院校合作开设水晶工艺、材料科学、工业设计等相关专业,建立“订单式”人才培养模式,确保人才供给与产业需求精准对接。同时,支持企业设立实训基地,为学生提供实践机会,缩短人才培养周期。

引进高端人才,提升行业水平。针对水晶产业的高端设计、技术研发等领域,制定专项人才引进政策,提供住房补贴、科研经费等支持,吸引国内外顶尖人才落户浦江。鼓励企业与高校、科研院所共建实验室,推动产学研深度融合。

完善职业培训体系。针对现有从业人员,定期开展技能提升培训,涵盖新材料应用、智能制造、数字化营销等内容,帮助传统工匠向现代产业工人转型。同时,建立行业技能认证体系,提升从业者的专业水平和职业认同感。

(三)推动技术创新,增强核心竞争力

加快智能化、数字化转型。鼓励企业引入自动化生产设备、3D打印技术等,提高生产效率和产品精度。支持建设数字化管理平台,实现从设计、生产到销售的全流程数据化管理,降低运营成本。

研发新材料与新工艺。设立专项科研基金,支持企业与科研机构合作,开发环保型水晶材料、节能生产工艺等,推动产业向绿色化、高端化发展。

总之,浦江水晶产业的高质量发展需要政府、企业、高校和社会各界的共同努力,通过在品牌升级、人才培育、技术创新等方面多措并举,引领浦江水晶产业实现从“量”到“质”的飞跃。