摘要

同比来看,2024年一季度嘉兴水果市场水果价格总指数以跌为主。国产水果价格持续低于上年同期水平,价格指数全面下跌;进口水果价格指数先涨后跌,1月、2月价格行情表现偏强。

环比来看,嘉兴水果市场水果价格总指数涨跌交替。国产水果价格指数以跌为主,季节性特征突显;进口水果价格指数波动明显,最大跌幅为26.94%。

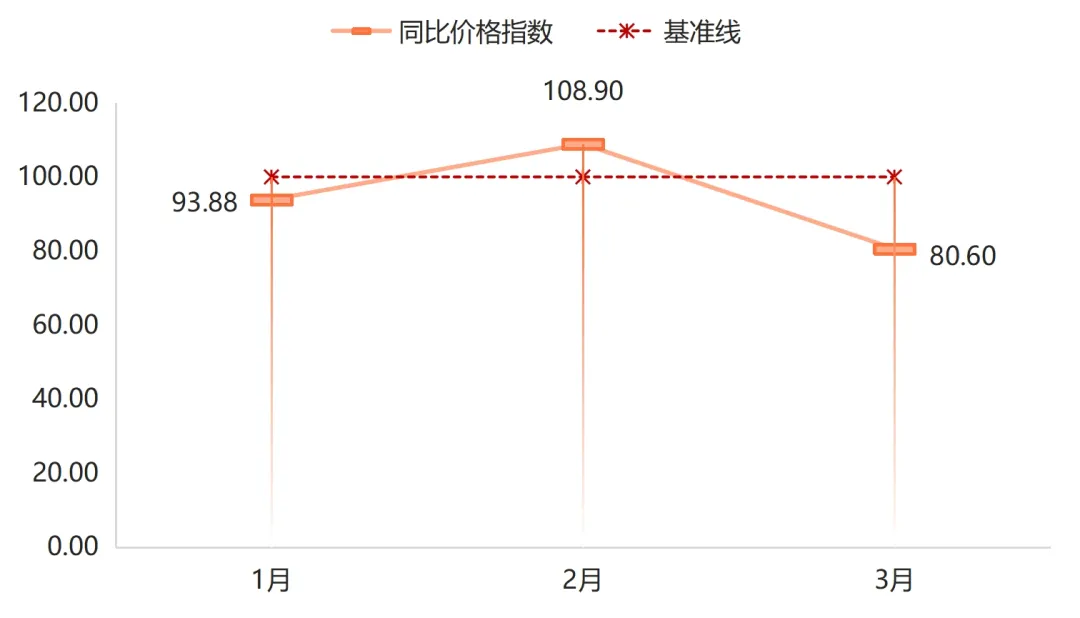

嘉兴水果价格总指数同比情况

同比来看,2024年一季度嘉兴水果价格总指数以跌为主,其中1月、3月指数均有不同程度下跌,2月则表现上涨。

嘉兴水果价格总指数同比运行情况

在年初之际,全国各地水果产量充沛,市场供应充足,使得国产水果价格整体低于上年同期。在此影响下,1月嘉兴水果价格总指数表现下跌,收于93.88点,跌幅为6.12%。进入2月,随着春节假期的到来,进口水果因节日效应推动价格上涨,这一变化对嘉兴水果价格总指数产生了积极影响,推动嘉兴水果价格总指数攀升至108.90点,涨幅为8.90%。3月,无论是国产水果还是进口水果,其价格较上年同期相比均出现了下跌,共同影响嘉兴水果价格总指数再次呈现下跌趋势,最终收于80.60点,下跌19.40%。

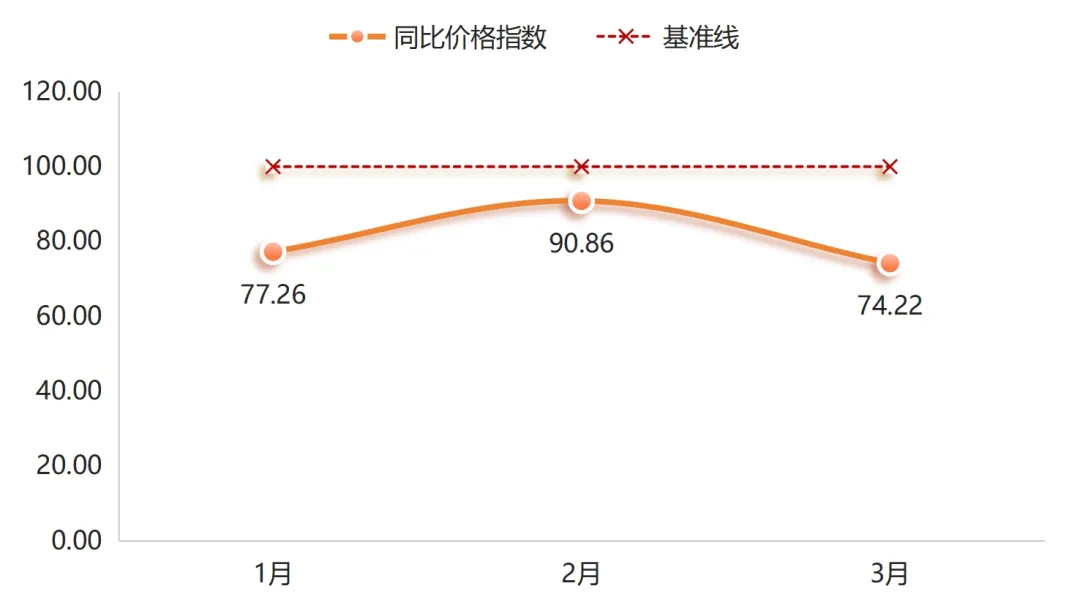

一、国产水果同比价格指数持续下行

一季度,国产水果同比价格指数全面下跌,价格行情均低于上年同期水平。

国产水果同比价格指数走势

一季度,国产水果同比价格指数均在100点以下,跌幅先收窄后扩大。1月,国产水果同比价格指数收于77.26点,跌幅为22.74%。2月,得益于春节消费强劲,减缓了国产水果价格的下跌幅度,跌幅收窄至9.14%。随着春节假期的结束,水果消费需求逐渐回归正常水平,加上秋冬季节的水果产量显著增加,且此阶段仍然在市场供应中占据一席之地,以及存储类水果销售速度相对放缓,导致水果价格仍表现下跌,3月国产水果同比价格指数收于74.22点,跌幅扩大至25.78%。

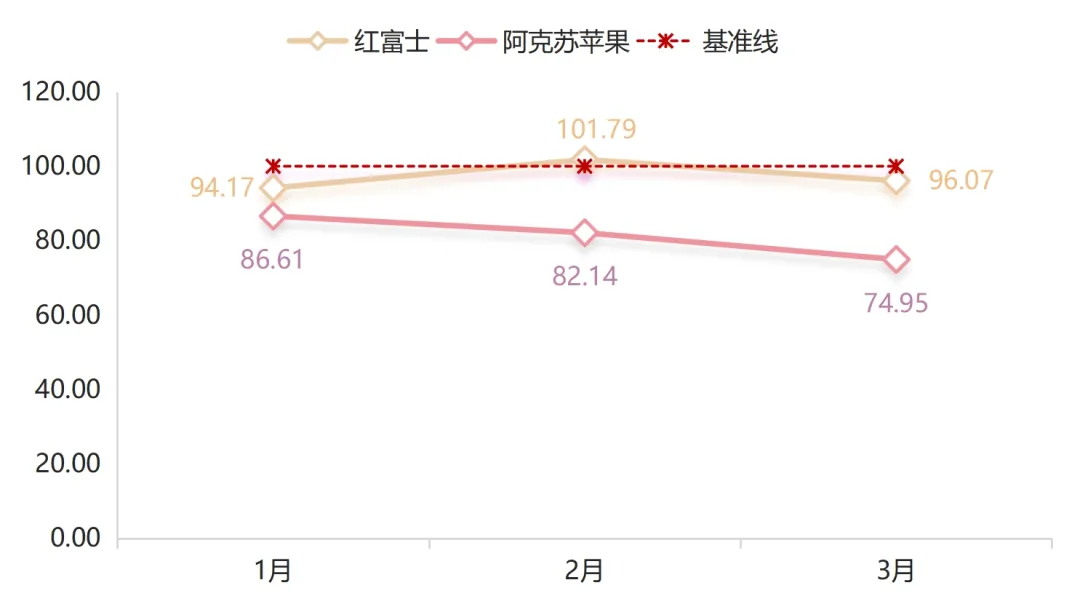

(一)苹果类同比价格指数全面下跌

2024年一季度,苹果类果品市场供应相对充足,消费端未出现明显增长预期,导致苹果类价格持续低于上年同期水平,但同比价格指数波动幅度相对温和。

苹果类同比价格指数走势

根据苹果市场近况显示,截至2024年3月中旬,全国主产区冷库库存量为601.52万吨,相比上年同期虽有减少,但消费疲软以及一季度多数地区降雨增多,造成苹果走货速度缓慢,难以支撑其价格上行。与此同时,其他水果的供应也相当充足,使得水果市场呈现出供大于求的局面。1月苹果类同比价格指数收于92.10点,跌幅为7.90%,而2月和3月的跌幅则相对较小,分别为3.79%和4.33%。综合来看,尽管苹果价格整体持续低于上年同期水平,但下跌幅度有限,均未超过10%。

细分果品中,红富士、阿克苏同比价格指数呈现出不同的趋势。具体来看,红富士苹果价格行情较上年仅有2月有所改善,而阿克苏苹果行情则始终表现疲软。

苹果类细分果品同比价格指数走势

红富士同比价格指数两端低、中间高。1月,红富士同比价格指数收于94.17点,跌幅为5.83%;2月,红富士苹果因春节补货需求增加,价格表现较好,略高于上年同期水平,同比价格指数涨至101.79点,小幅上涨1.79%;春节过后,苹果消费回归正常水平,加上水果总量整体偏高,红富士行情再次疲软,3月同比价格指数再次转跌,跌幅为3.93%。

阿克苏苹果价格持续低于上年同期,且跌幅逐月扩大。阿克苏苹果主要产自新疆,随着种植技术逐步提升,阿克苏苹果产量逐年增长,价格也有所下降。根据指数走势来看,1月阿克苏苹果同比价格指数收于86.61点,下跌13.39%;2月和3月其同比价格指数持续下跌,分别收于82.14点和74.95点,跌幅逐月扩大,至3月跌幅为25.05%。

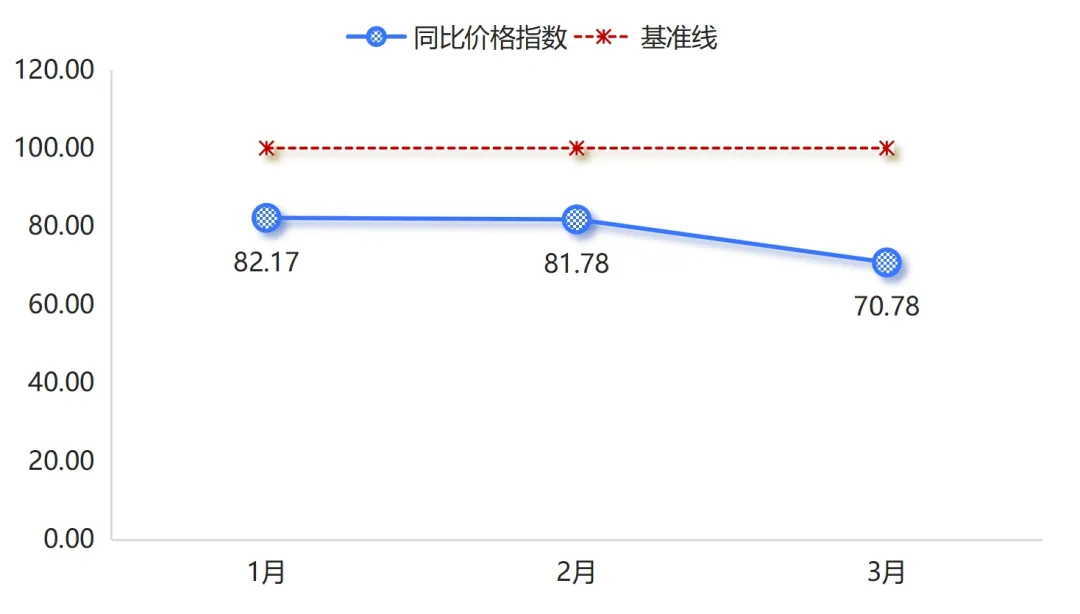

(二)芒果类同比价格指数跌势尽显

一季度,芒果类同比价格指数持续下跌,且跌幅逐月扩大。

芒果类同比价格指数走势

海南是芒果的主要产区,其产量占据重要地位,其次是广西。从成熟时间来看,海南的芒果早于广西的芒果上市。一季度,由于气温整体偏高,芒果的成熟时间相较于往年有所提前,使得果农面临紧迫的销售压力,低价出货意愿增强。因此,芒果市场价格持续低于去年同期水平。具体来看,1月、2月芒果类同比价格指数分别收于82.17点和81.78点,跌幅分别为17.83%和18.22%。3月,广西产地的芒果供应有所增加,进一步加大市场供应,芒果类同比价格指数收于70.78点,跌幅进一步扩大至29.22%。

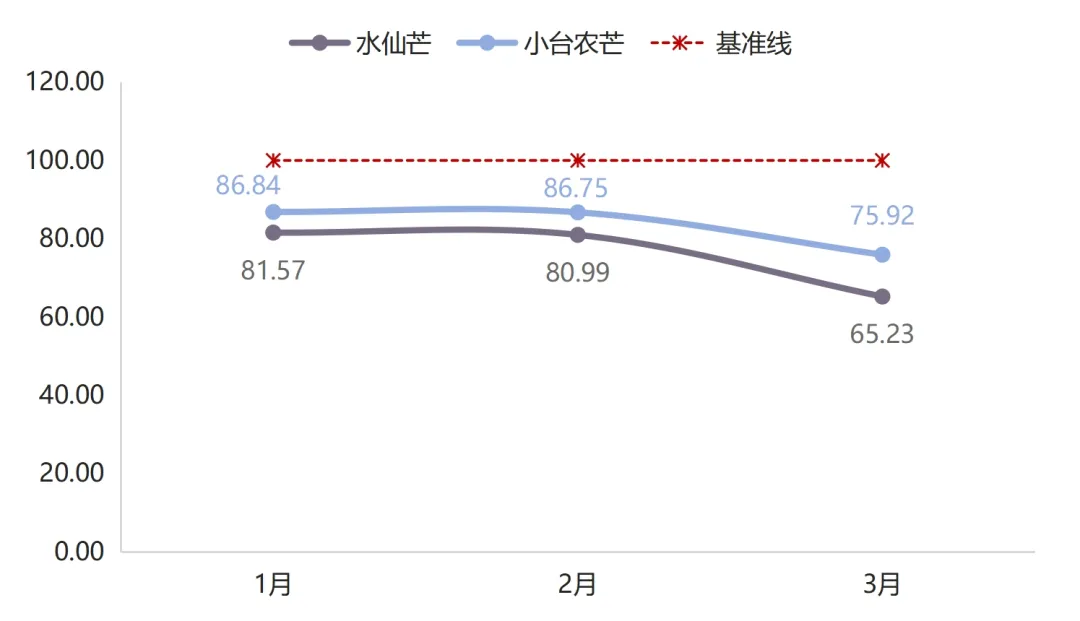

主要代表果品来看,水仙芒、小台农芒同比价格指数走势表现一致,跌幅均持续扩大。

芒果类细分果品同比价格指数走势

根据指数走势来看,1-2月,水仙芒和小台农芒同比价格指数波动较为温和。1月、2月小台农芒同比价格指数分别收于86.84点和86.75点,跌幅分别为13.16%和13.25%;水仙芒同比价格指数则分别收于81.57点和80.99点,分别下跌18.43%和19.01%。3月,随着成熟果品不断增加,市场销售压力相比上年同期有所加大,该两类果品价格进一步低于上年同期水平,小台农芒和水仙芒同比价格指数分别收于75.92点和65.23点,跌幅分别扩大至24.08%和34.77%。

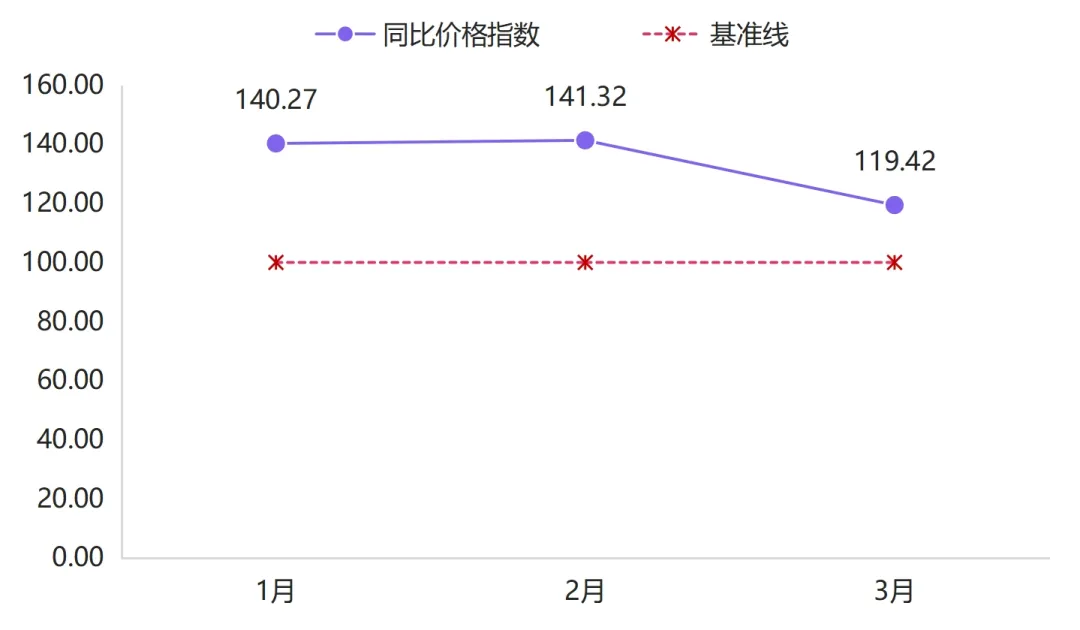

(三)金桔类同比价格指数整体偏高

2024年一季度,金桔类果品价格行情较上年同期呈现出显著的增长态势。相对其余水果,金桔类表现超出市场预期,反映出金桔类市场供需关系的积极变化。

金桔类同比价格指数走势

金桔类果品主要产自广西,其品质上乘,相对于其他水果表现突出。近几年,随着金桔柠檬茶、金桔片和金桔膏等产品的不断涌现,市场对金桔的需求显著增加,推动了金桔类价格表现上涨。数据显示,1月和2月,金桔类果品的同比价格指数均超过140点,涨幅分别为40.27%和41.32%。3月,金桔类果品价格依旧高于上年同期,同比价格指数收于119.42点,涨幅有所收窄,为19.42%。

二、地产水果同比价格指数表现偏弱

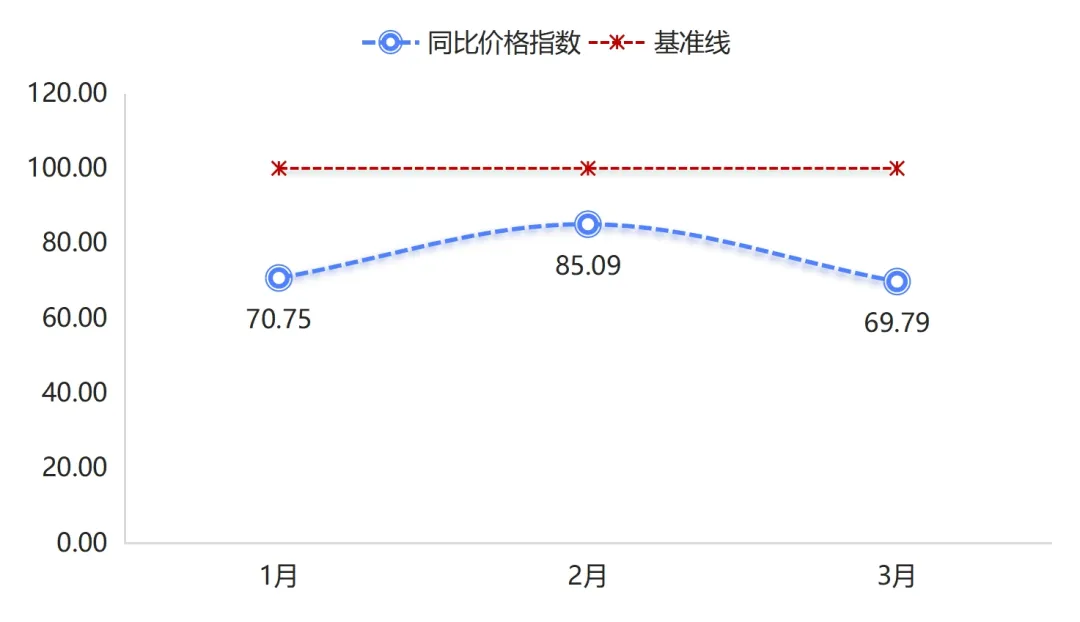

2024年一季度,嘉兴地产水果价格行情整体表现较弱,均低于上年同期水平,且跌幅相对明显。

地产水果同比价格指数走势

近几年,嘉兴地产水果种植面积逐年增加,地产水果产量明显增长,价格也相对有所走低。根据指数走势来看,1月嘉兴地产水果同比价格指数收于70.75点,跌幅为29.25%;2月,嘉兴地产水果市场行情表现有所改善,同比价格指数收于85.09点,跌幅明显收窄,为14.91%;3月,在各类水果供应充足以及草莓等果品加速上市的影响下,地产水果价格跌幅再次扩大,同比价格指数收于69.79点,跌幅为30.21%。

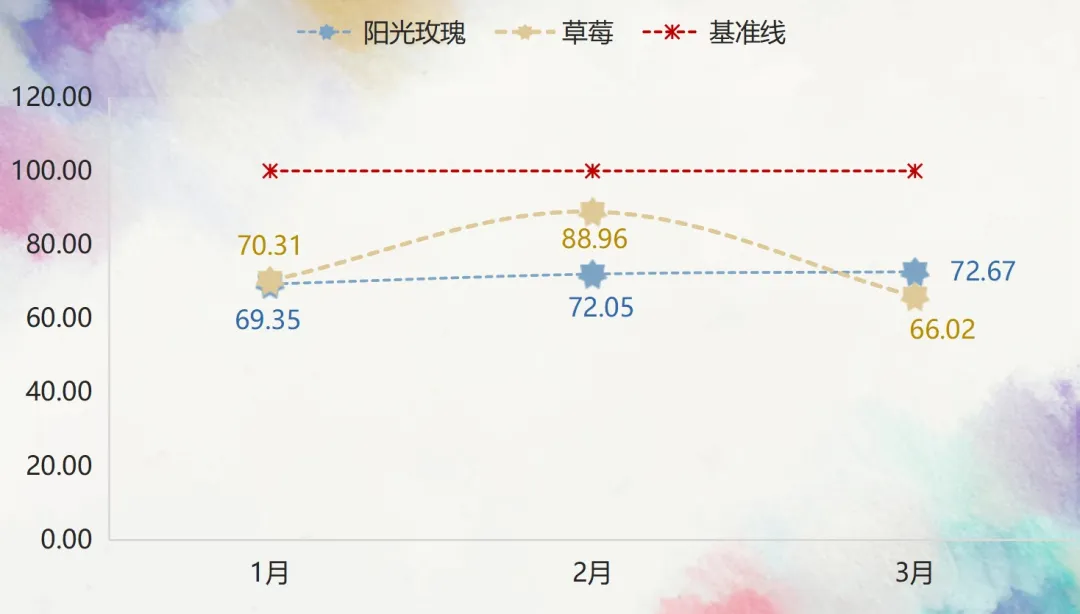

一季度,嘉兴地产水果以阳光玫瑰、草莓为主,该两类细分果品价格均低于上年同期水平。

地产细分果品同比价格指数走势

阳光玫瑰同比价格指数波动相对平稳,整体在71点上下两个点内变动。其中,1月阳光玫瑰同比价格指数为一季度谷值69.35点,跌幅为20.65%;2月、3月阳光玫瑰同比价格指数分别收于72.05点和72.67点,跌幅有所收窄,分别为27.95%和27.33%。

草莓同比价格指数波动程度相对较大。1月,指数收于70.31点,跌幅为29.69%;2月,在春节消费效应下,草莓同比价格指数收于88.96点,跌幅收窄至11.04%;3月,草莓进入盛产期,且今年草莓总量较往年有所扩增,价格优势减弱,同比价格指数收于66.02点,跌幅扩大至33.98%。

三、进口水果同比价格指数先涨后跌

2024年一季度,进口水果同比价格指数呈现先涨后跌的趋势。

进口水果同比价格指数走势

根据指数走势来看,1-2月,正处于春节前后,消费者对进口高端水果需求旺盛,尤其对樱桃、榴莲以及西梅等水果需求强劲,加上2023/2024年产季智利樱桃减产,下游需求不减,更加带动价格高涨,共同推动进口水果价格持续高于上年同期。1月、2月进口水果同比价格指数分别收于106.42点和124.31点,涨幅分别为6.42%和24.31%。3月,进口水果价格开始转入下行通道,同比价格指数收于89.34点,下跌10.66%。

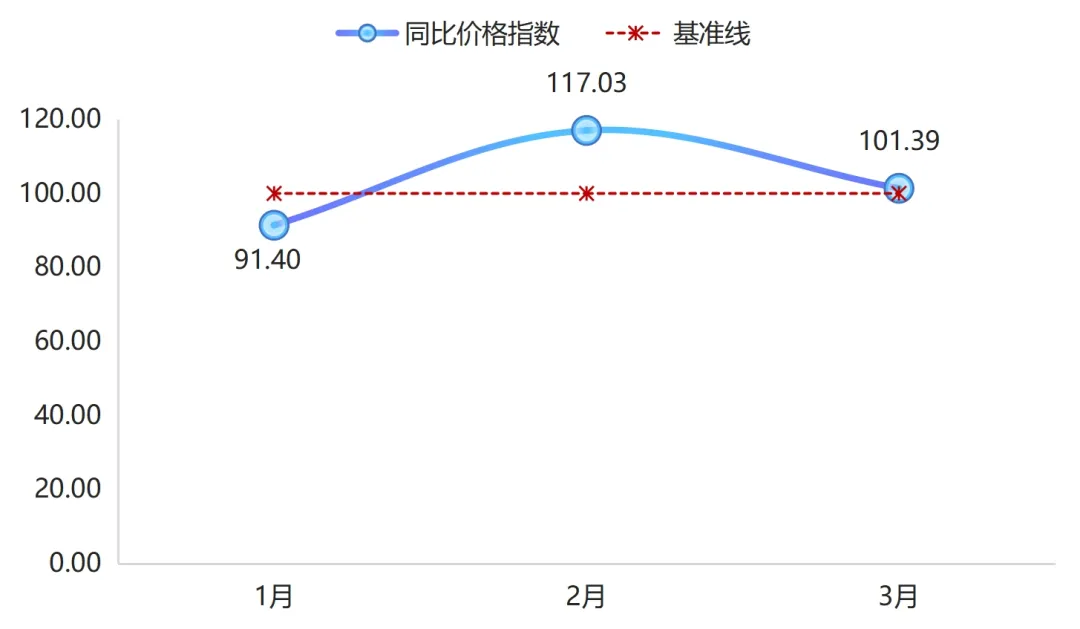

(一)榴莲类同比价格指数跌后回升

一季度,榴莲类同比价格指数呈现先跌后升的态势。

榴莲类同比价格指数走势

我国榴莲供应主要依赖进口,来源国包括泰国、越南和菲律宾。各国榴莲受夜间降雨较多影响,榴莲开花期困难,导致市场供应稀缺,价格整体较高。1月,榴莲同比价格指数收于91.40点,跌幅为8.60%;2月,受供不应求影响,榴莲价格较上年同期表现上涨,同比价格指数涨至117.03点,涨幅为17.03%;3月,榴莲同比价格指数为101.39点,价格略高于上年同期水平,涨幅仅为1.39%。

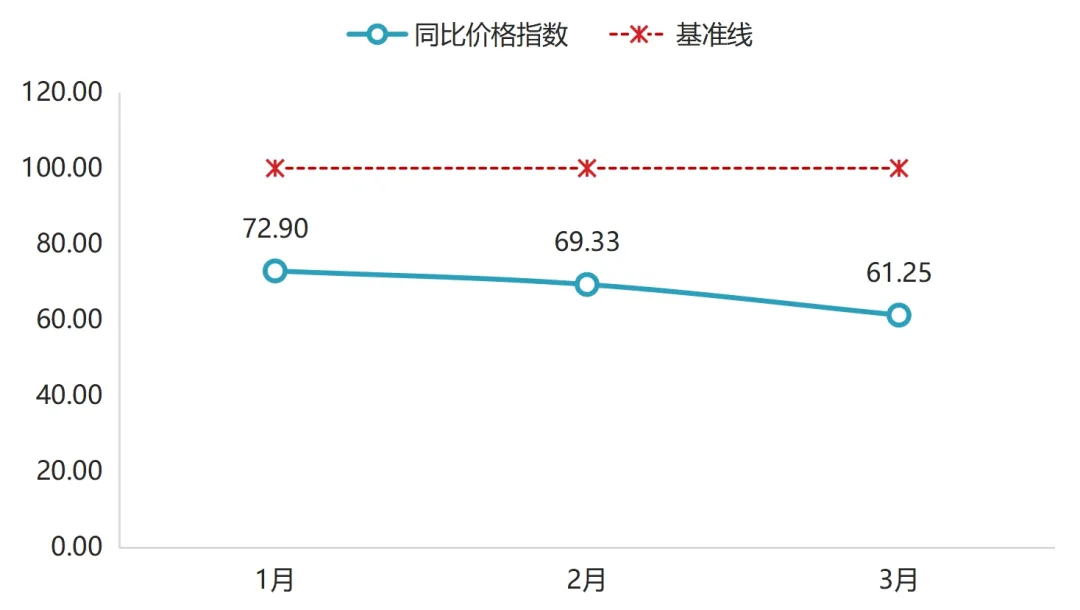

(二)龙眼类同比价格指数以涨为主

一季度,龙眼类同比价格指数尽显疲态,价格持续低于上年同期,且跌幅逐月扩大。

龙眼类同比价格指数走势

国内市场的龙眼主要来自泰国和柬埔寨,泰国作为进口龙眼最主要的来源地,曾经一度占据了进口龙眼市场的99%。2022年柬埔寨龙眼正式准入中国市场后,2023年在国内的市场占有率迅速达到了5%。上年度受龙眼减产影响,产地价格上涨,总体价格偏高。但进入2024年,在水果价格行情整体走低的影响下,龙眼行情表现偏弱,价格始终低于上年同期水平。1月,龙眼类同比价格指数收于一季度峰值72.90点,跌幅为27.10%;2-3月,龙眼类行情持续低于上年同期水平,3月同比价格指数收于61.25点,跌幅达到38.75%。

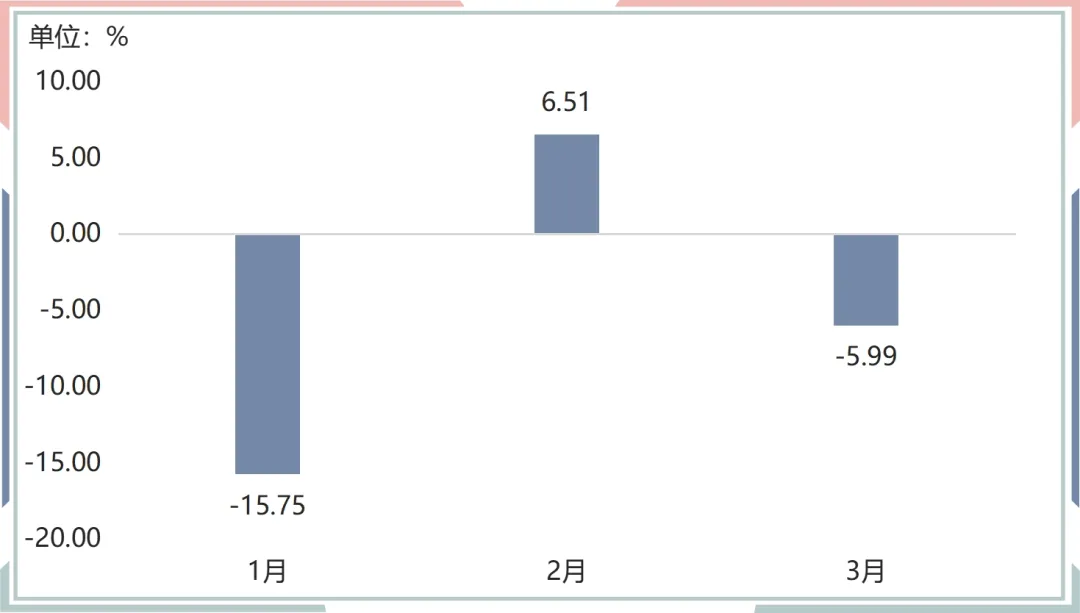

嘉兴水果价格总指数环比情况

环比来看,2024年一季度嘉兴水果价格总指数涨跌交替,但以跌为主。

嘉兴水果价格总指数环比涨跌幅

1月,随着秋冬季节水果大量涌入市场,其消耗速度未能跟上供应节奏,导致国产和进口水果价格普遍下降,影响嘉兴水果价格总指数表现下跌,指数为84.25点,跌幅为15.75%。2月,随着春节假期的临近,消费者对水果的需求和购买力同步上升,带动水果价格整体冲高,嘉兴水果价格总指数上升至106.51点,涨幅为6.51%。3月,水果的走货速度逐渐变缓,价格再次面临下跌的压力,嘉兴水果价格总指数跌至94.01点,跌幅为5.99%。

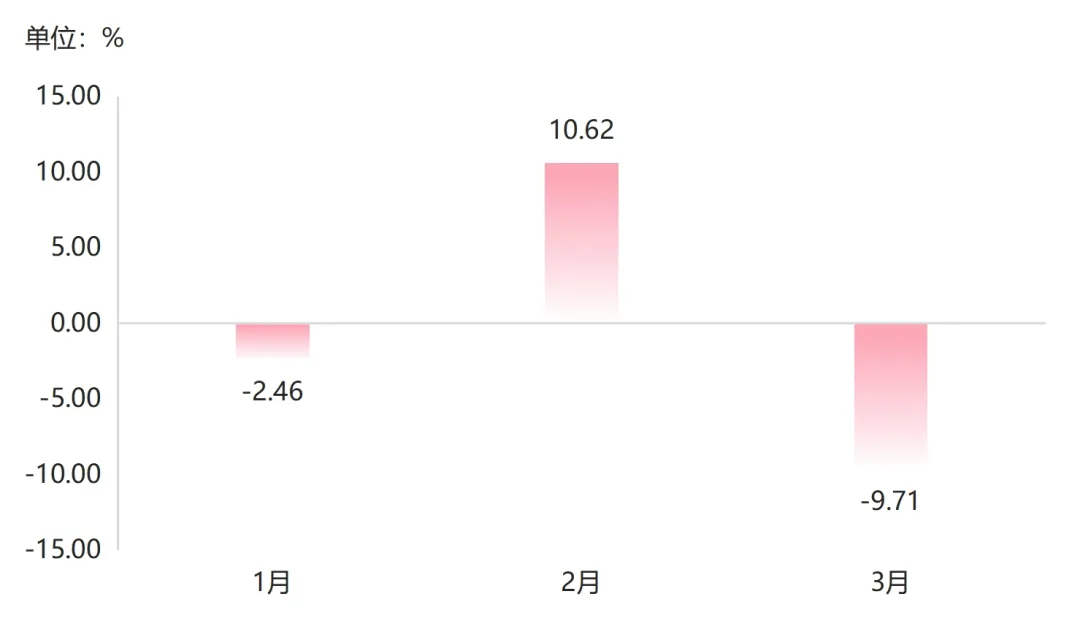

一、国产水果环比价格指数以跌为主

一季度,受季节性因素影响,国产水果环比价格指数两端下跌、中间上涨。

国产水果环比价格指数涨跌幅

1月,国产水果环比价格指数呈现下跌趋势,收于97.54点,跌幅为2.46%。进入2月,随着春节的临近,国产水果市场行情有所改善,价格出现上涨,环比价格指数达到110.62点,涨幅为10.62%。3月,市场需求有所下降,水果市场开始进入调整期,主要以清理库存为主,国产水果环比价格指数再次下跌,降至91.29点,跌幅达到9.71%。

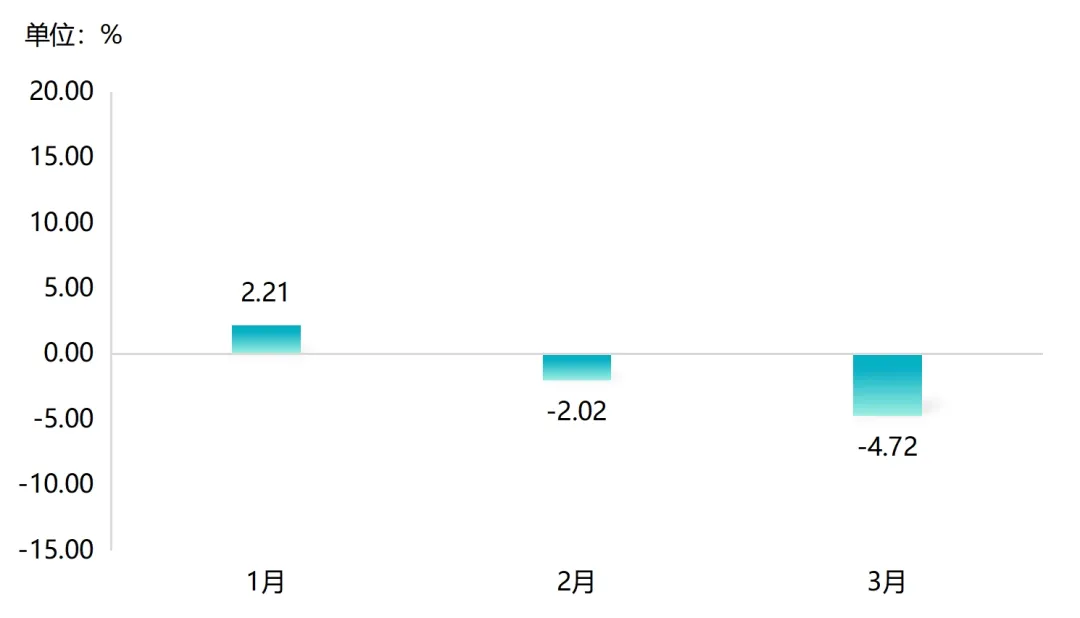

(一)苹果类环比价格指数小幅波动

一季度,苹果市场处于高库存、弱需求状态,销售压力仍旧较大,产地整体交易不快,苹果类价格先涨后跌,但整体波动幅度较小。

苹果类环比价格指数涨跌幅

苹果类消费呈现出较为明显的季节性特征。1月,受元旦、春节备货影响,市场对苹果的需求提高,其价格随之得到提振。但由于库存整体偏高影响,苹果类价格涨幅相对有限,环比价格指数收于102.21点,涨幅仅为2.21%。2月,春节前期备货结束,且走量相对低于预期,苹果价格开始下跌,2月苹果类环比价格指数为97.98点,跌幅为2.02%。3月,苹果类果品逐步进入清库阶段,价格上涨动力不足,环比价格指数跌至95.28点,下跌4.72%。后续来看,随着气温逐渐回暖,预计市场出货速度将有所加快,从而提振客商的补货积极性。

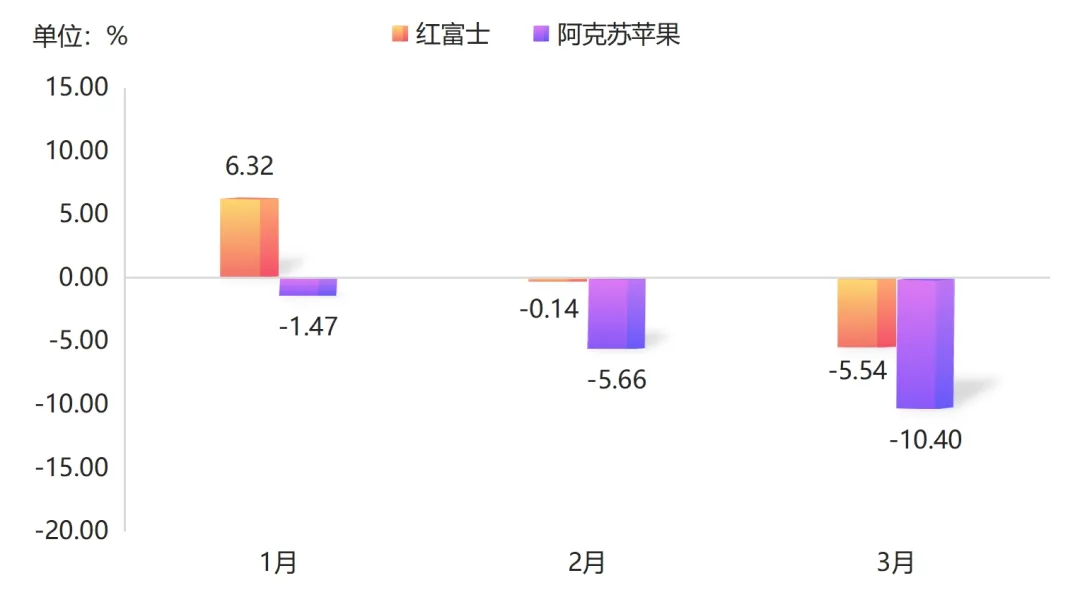

苹果类细分果品中,红富士价格行情由强转弱,阿克苏苹果价格则始终保持下跌趋势。

苹果类细分果品环比价格指数涨跌幅

红富士环比价格指数先涨后跌。1月,红富士行情表现较好,环比价格指数收于106.32点,涨幅为6.32%;2月,果商、消费者对红富士的囤货意愿有所下降,加上库存总体处于高位,价格开始下跌,3月跌幅进一步扩大,指数收于94.46点,跌幅为5.54%。

阿克苏苹果价格持续下跌,且跌幅逐月扩大。1月,阿克苏苹果环比价格指数收于98.53点,环比下跌1.47%,随后价格持续处于跌势,3月其环比价格指数收于89.60点,跌幅扩大至10.40%。

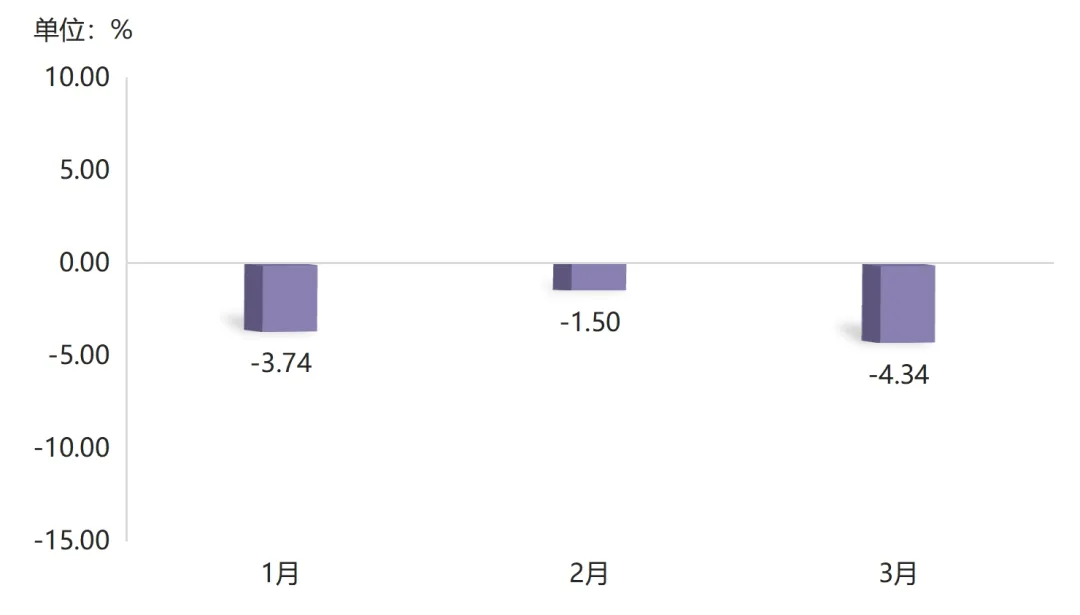

(二)梨类环比价格指数持续下跌

一季度,梨类价格行情表现疲软,价格始终延续下跌态势。

梨类环比价格指数涨跌幅

受消费疲软、外贸订单减少、梨类果品质量不均以及果农存货较多等因素影响,梨类价格表现弱态。1月,梨类环比价格指数收于96.26点,跌幅为3.74%。2月,受节假日消费利好,梨类价格行情得到改善,下跌趋势有所减缓,环比价格指数收于98.50点,跌幅缩小至1.50%。3月,随着气温的逐渐升高,果农急于出货,普遍采取低价促销策略,梨类价格跌幅再次扩大,环比价格指数收于95.66点,跌幅达到4.34%。

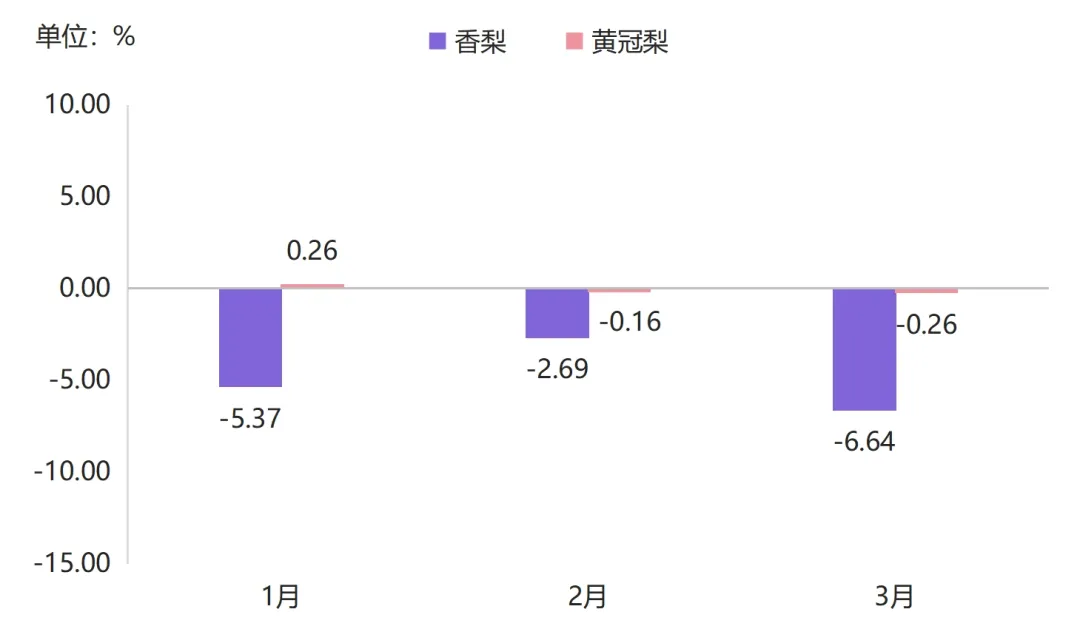

梨类细分果品中,香梨、黄冠梨环比价格指数表现不同,香梨价格跌势较为明显,黄冠梨价格相对稳定。

梨类细分果品环比价格指数涨跌幅

香梨价格跌幅先收窄后扩大。1月,香梨环比价格指数收于94.63点,跌幅为5.37%;2月尽管香梨的流通速度加快,但由于市场供应较为充足,其价格继续下滑,环比价格指数收于97.31点,跌幅收窄至2.69%;3月,春节过后水果需求开始回落,各类水果价格多数以跌为主,香梨环比价格指数跌至93.36点,跌幅进一步扩大至6.64%。

黄冠梨的价格变动则显得较为平稳。一季度,黄冠梨环比价格指数均在99.80点上下波动,涨跌幅均未超过0.30%,显示出相对稳定的行情。其中,1月黄冠梨价格微幅上涨,环比价格指数收于100.26点,涨幅仅为0.26%;2月、3月其价格则出现微幅回落,环比价格指数分别收于99.84点和99.74点,跌幅分别为0.16%、0.26%。

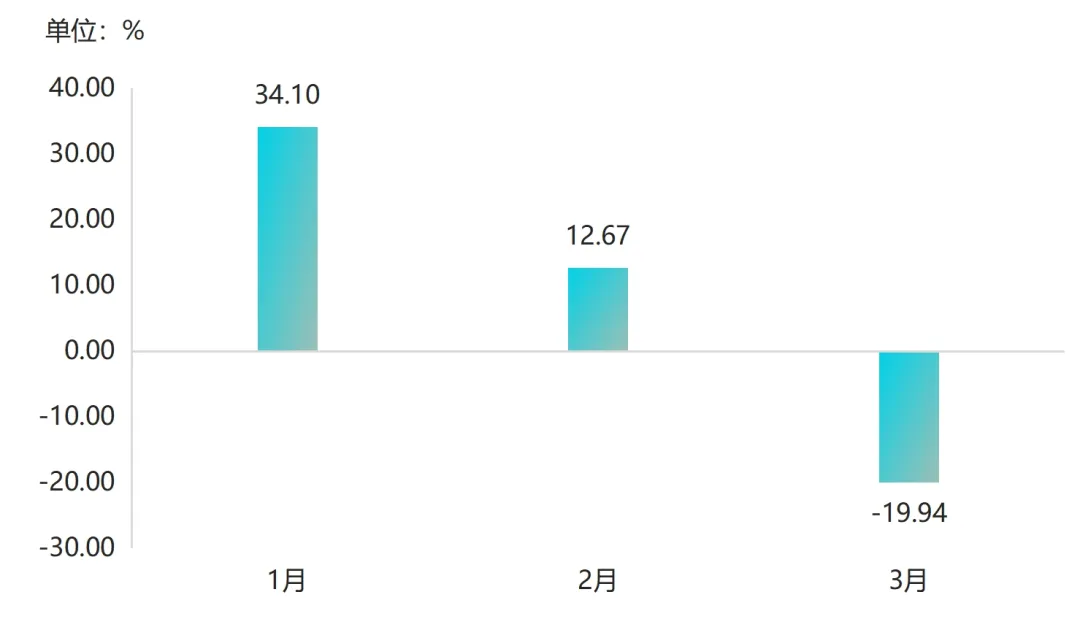

(三)哈密瓜类环比价格指数先涨后跌

一季度,哈密瓜类价格前高后低,季度末价格开始下行。

哈密瓜类环比价格指数涨跌幅

一季度,哈密瓜类果品均主要产自海南,价格行情表现相对较好。1-2月,新一季哈密瓜类果品开始上市,供应相对较少,加上元旦、春节的备货高峰,哈密瓜类价格持续上涨,1月、2月环比价格指数分别收于134.10点和112.67点,涨幅分别为34.10%、12.67%。3月,哈密瓜类果品成熟速度加快,随着供应不断增加,价格开始下跌,3月环比价格指数收于80.06点,下跌19.94%。

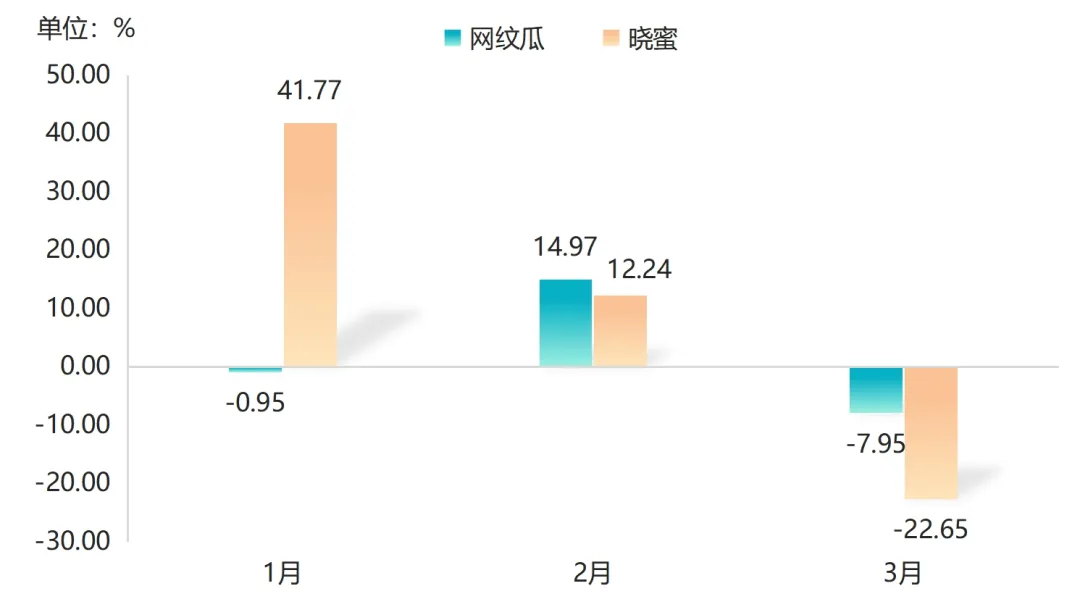

以网纹瓜、晓蜜为代表,一季度该两类果品价格行情分化明显。

哈密瓜类细分果品环比价格指数涨跌幅

网纹瓜环比价格指数以跌为主。1月,网纹瓜环比价格指数收于99.05点,微跌0.95%;2月,在春节假期的拉动下,网纹瓜价格行情表现好转,环比价格指数上升至114.97点,涨幅为14.97%;3月,随着网纹瓜供应逐渐增多,价格开始下跌,环比价格指数收于92.05点,跌幅为7.95%。

晓蜜环比价格指数涨跌波动程度较大。1月,晓蜜价格行情高涨,环比价格指数收于141.77点,涨幅达到41.77%;2月,晓蜜价格持续表现坚挺,价格进一步上涨,但涨幅收窄至12.24%;3月,晓蜜价格也开始表现下跌,环比价格指数收于77.35点,跌幅为22.65%。

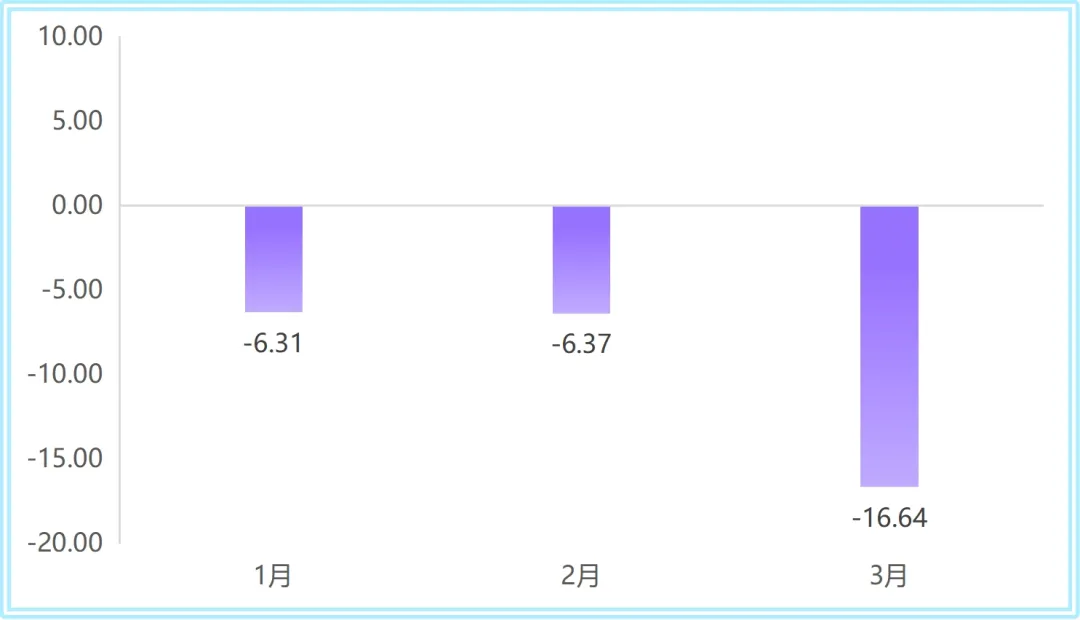

二、地产水果环比价格指数持续下跌

一季度,地产水果市场行情表现疲软,价格连续下滑,且跌幅呈现扩大趋势。

地产水果环比价格指数涨跌幅

一季度,秋冬水果占据市场主要份额,并且供应十分充足,嘉兴地产水果价格上涨动力不足,表现持续下跌趋势。1月、2月嘉兴地产水果环比价格指数分别收于93.69点和93.63点,分别下跌6.31%和6.37%。3月,部分水果开始进入清库阶段,且随着温度上升,草莓等地产的主要果品也进入了供应高峰期。由于市场消化能力有限,这导致价格明显下跌,进一步拉大了地产水果价格跌幅,环比价格指数收于83.36点,跌幅达到了16.64%。

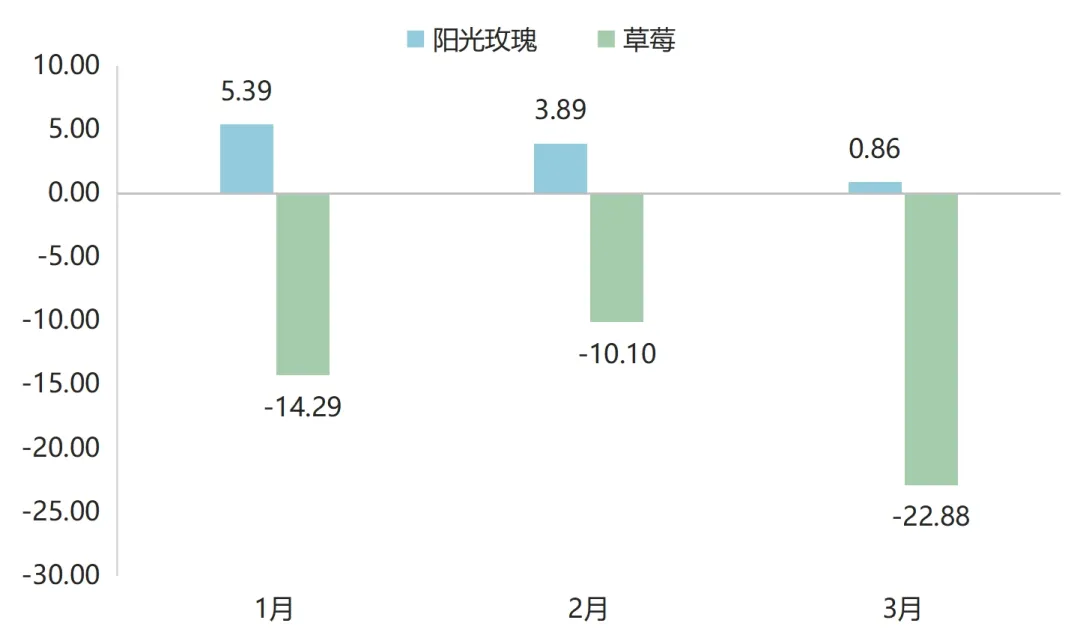

一季度,嘉兴地产水果主要以阳光玫瑰、草莓为主。该两类果品环比价格指数走势表现相反。

地产水果环比价格指数涨跌幅

阳光玫瑰价格持续上涨,涨幅逐渐收窄。一季度,随着种植和养护技术进一步提升,阳光玫瑰有少量产出,量少价高,其价格行情表现偏强。1月,阳光玫瑰价格增势较为明显,指数收于105.39点,涨幅为5.39%;随后,阳光玫瑰价格持续表现上行,2月和3月环比价格指数分别收于103.89点和100.86点,涨幅逐月收窄,3月涨幅为0.86%。

草莓价格持续下跌,跌幅先收窄后扩大。1月,草莓环比价格指数收于85.71点,下跌14.29%;2月,春节备货情绪上升,下游餐饮业、旅游业对草莓的需求有所增加,但由于供应较为充足,草莓价格依然保持下跌趋势,但跌幅有所收窄,为10.10%;3月,随着温度逐渐上升,草莓尾季成熟速度加快,果农抛售情绪上升,低价出售意愿增强,草莓价格迎来大幅下跌,环比价格指数收于77.12点,跌幅为22.88%。

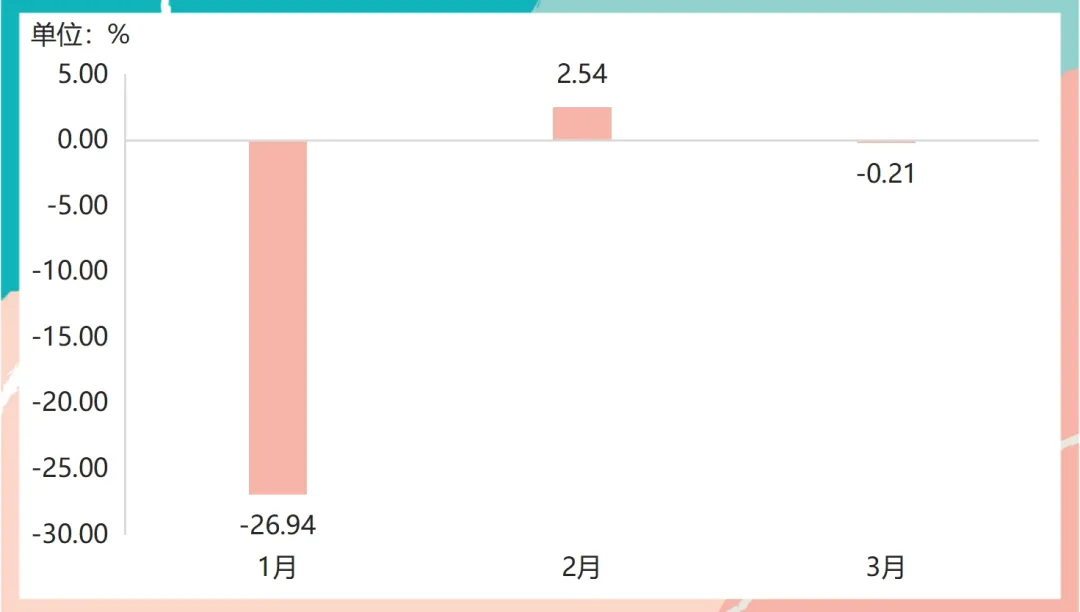

三、进口水果环比价格指数波动明显

2024年一季度,进口水果价格仅在2月出现上涨,其余月份均有不同程度下跌。

进口水果环比价格指数涨跌幅

1月,国产秋冬水果大量供应市场,且价格相对较低,对进口水果的替代作用增强,进口水果市场竞争力有所下降,价格迎来显著下跌,环比价格指数收于73.06点,跌幅达26.94%。2月,进口水果因其独特的品味和品质,成为了送礼的优选,需求因此大幅提升。特别是部分水果,如榴莲和樱桃等,由于减产导致供应量减少,但下游需求却持续旺盛,进一步推动进口水果价格的上涨,环比价格指数收于102.54点,上涨2.54%。3月,进口水果的价格波动幅度相对较小,环比价格指数收于99.79点,微跌0.21%。

(一)榴莲类环比价格指数跌后上涨

一季度,榴莲类价格以涨为主,涨跌波动幅度明显。

榴莲类环比价格指数涨跌幅

一季度,榴莲类供应量相对较少,市场整体处于供不应求的局面。特别是在2月,正值春节前后,榴莲价格显著上涨,环比价格指数攀升至128.80点,涨幅为28.80%。3月,榴莲类的价格上涨趋势仍在延续,环比价格指数收于103.64点,涨幅收窄至3.64%。按照榴莲的成熟周期来看,4月末将迎来第一批东南亚榴莲的上市时期,随着榴莲逐步进入成熟期,价格有望下跌。

(二)菠萝蜜类环比价格指数跌后上涨

一季度,菠萝蜜类价格先跌后涨,2月、3月市场行情表现抢眼。

菠萝蜜类环比价格指数涨跌幅

根据进口国家来看,菠萝蜜类果品前期主要以泰国和越南两国为主。自2023年起,马来西亚也获得向中国出口菠萝蜜的资格,成为继泰国和越南之后的第三个国家,进一步增加了中国市场上的菠萝蜜供应来源。根据行情来看,尽管供应国家再增一国,但受需求强劲、供应总量下降影响,菠萝蜜价格增势不减。1月菠萝蜜类环比价格指数收于94.12点,跌幅为5.88%。2月、3月菠萝蜜类价格强势上行,环比价格指数分别收于140.84点和127.27点,涨幅分别高达40.84%和27.27%。

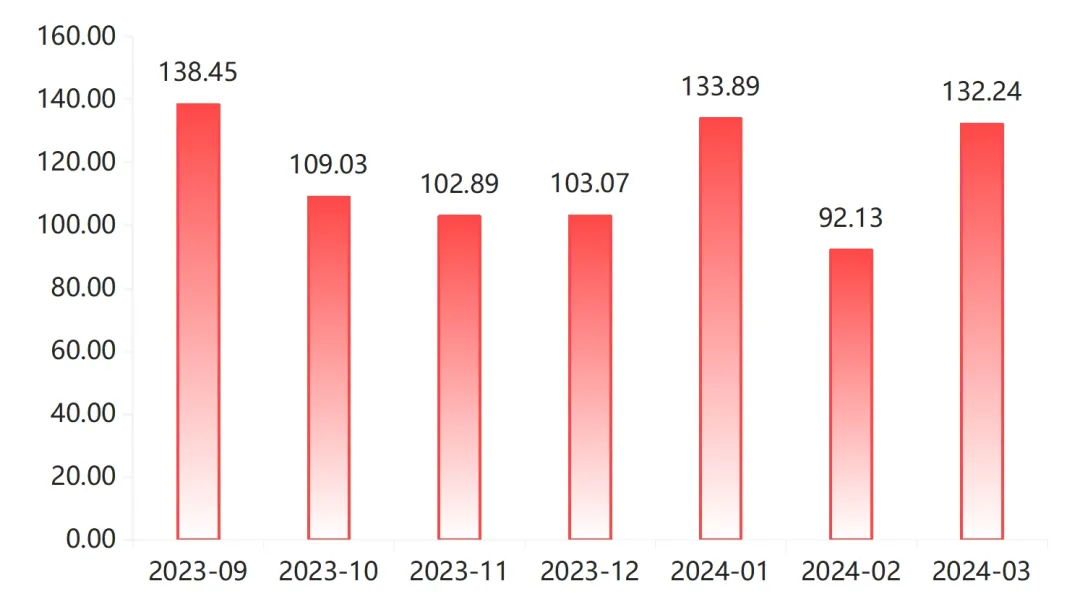

市场景气指数波动运行

2024年一季度,嘉兴水果市场的景气指数呈现出独特的“V”型走势,这一变化充分展现了季节性因素对市场的重要影响。

市场景气指数对比图

1月,春节的脚步渐近,果商与消费者纷纷为节日积极备货。这一时期,下游市场对各类水果的需求都极其强劲,嘉兴水果市场交易氛围持续高涨,市场景气指数达到133.89点,创下继2023年9月后的新高纪录。

2月,随着春节购销高峰的结束,水果的消耗速度逐渐放缓,市场交易量及销售额均出现季节性下滑。嘉兴水果市场景气指数也相应调整,回落至92.13点。这一变化表明,市场在经历节日高峰后,开始逐渐回归常态。

3月,随着国内市场水果结构进入季节性调整阶段,水果种类开始减少,但气温的回升促使下游市场对水果的需求再度增加,市场景气指数迅速回升,达到132.24点,环比增长43.54%。整体来看,这种“V”型走势不仅反映了嘉兴水果市场对季节性因素的敏感反应,也显示了市场自我调节和恢复的能力。

行情总结及未来预测分析

一季度,受2023年产季秋冬各类水果多数丰产、消费疲弱等因素影响,存储类水果、秋冬水果多数价格较往年整体走低。少数水果消费需求有增,行情整体表现偏强,如金桔类、哈密瓜类等品类价格行情表现抢眼。二季度,水果结构将迎来调整阶段,秋冬水果逐渐进入销售末期,夏季水果开始入市。结合各水果价格指数运行情况及综合形势,对二季度果市行情作出初步预测。

价格方面:随着水果市场进入季节性调整期,时令水果也将由北方市场向南方市场转移。具体来看,存储类水果苹果、梨等果品即将进入清库阶段,行情表现相对较稳;草莓、柑橘类等水果已到销售末期,供应逐渐减少,品质也有所下降,果商采收意愿偏弱。二季度,随着气候逐渐炎热,季节性水果大量上市,菠萝、芒果、樱桃等春季时令水果正抢占市场,水果品类逐渐丰富,供应量有所上升。同时,下游对水果的需求将不断增加,但受供应充足影响,预计水果价格稳中下降。

进口方面:根据供应国家来看,我国水果市场中的进口水果菠萝蜜、火龙果、榴莲等均主要来自于东南亚国家。近几年,在政策和交通等多重利好下,我国与东盟经贸合作不断提速,跨境贸易的水果需求、数量、种类越来越广。按往年规律,春末夏初,进口水果仍将大量涌市,预计进口水果价格呈稳中回落态势运行。