摘 要

指数表现:

2025年三季度,酸枣仁产业链各环节价格指数呈现分化走势。上游酸枣价格指数先扬后抑,7-8月因采摘期未到、陈货库存消化及部分产区减产预期推动价格攀升,9月新货集中上市后指数回落至90.50点,较6月下跌7.44%。中游酸枣仁价格指数持续下行,从6月的173.41点跌至9月的135.35点,跌幅达21.95%,主要受加工端利润压缩、需求端观望情绪及进口低价货冲击影响。酸枣核价格指数跌幅最大,季度下跌36.70%,因新季原料集中入市而深加工需求不足,而深加工领域(如高附加值提取物)的技术突破缓慢,未能形成规模化需求,导致价格承压。终端零售产品价格指数相对坚挺,上涨2.26%,其中膏类、粉类产品因需求刚性表现较好。

行情分析:

三季度行情主要受“产新”节点驱动,呈现上游供应增加、中游谨慎观望、下游需求分化的特点。上游市场因河北、山东等主产区丰产,新货集中上市导致供应压力增大,价格普遍下行,其中甘肃、河南等产区跌幅显著。中游加工环节(以河北赞皇为核心)通过集群化产能和与龙头药企的直采协议增强了抗风险能力,其价格跌幅(-21.95%)小于流通集散地安国市场(-23.38%)。下游需求则呈现结构性分化,药用领域受医保政策支撑需求平稳,而零售端中,高品质产品如酸枣仁膏因契合“自然养生”趋势,价格稳步上涨,大众化饮品则价格承压。

行情预测:

展望2025年四季度,酸枣仁市场有望企稳回升。酸枣价格指数预计随产新结束和年底备货需求启动,将小幅上涨3%-5%。酸枣仁价格指数短期内可能继续探底,但随着供应压力缓解和下游企业补库需求释放,四季度有望触底反弹。零售产品价格指数预计稳中有升,上游成本下降将逐步传导至终端。此外,在供需优化与政策加持下,产业发展指数预计环比增长20%-25%,产业景气指数有望维持在120点以上的高位,表明行业将进入景气扩张区间。

一、2025年三季度指数运行特点

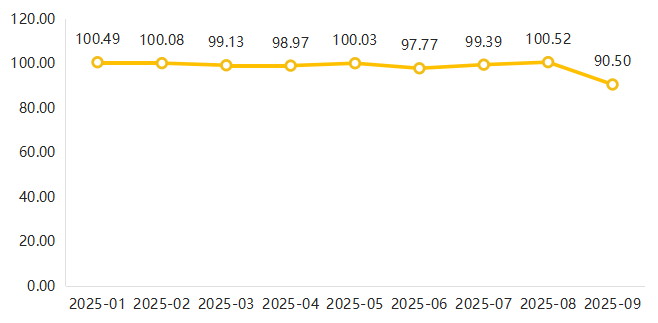

(一)酸枣价格指数涨后回落

2025年三季度,酸枣价格指数呈现先扬后抑走势,7-8月因采摘期未到,市场陈货库存逐步消化,叠加部分产区受夏季干旱影响减产预期,拉动价格上涨。酸枣价格指数从6月的97.77点逐步攀升至8月的100.52点,达到今年以来的峰值。9月,新货集中上市导致供需格局逆转,河南、辽宁等产区销售压力尤为明显,酸枣价格指数回落到90.50点,较6月下跌7.44%,显示出阶段性波动。

全国酸枣价格指数走势

今年河北赞皇、山西吕梁等主产区雨水均匀,酸枣品质显著优于往年,其中赞皇5万亩标准化种植基地产出的酸枣,斯皮诺素含量达0.12%(高出国家标准50%),枣仁皂苷含量0.08%(高出国家标准160%),收购商为保障加工品质提前锁定货源,推动7-8月价格稳步上行。但同时,河南、辽宁部分产区受夏季局部干旱影响,减产预期引发短期囤货行为;加上中秋备货周期启动,占全国70%加工产能的赞皇集群开启原料储备,叠加电商平台养生产品采购量有所增长,共同推高价格。9月酸枣价格指数环比下跌9.97%,主要由于主产区集中进入采摘期,新货上市量增加,价格显著下降。

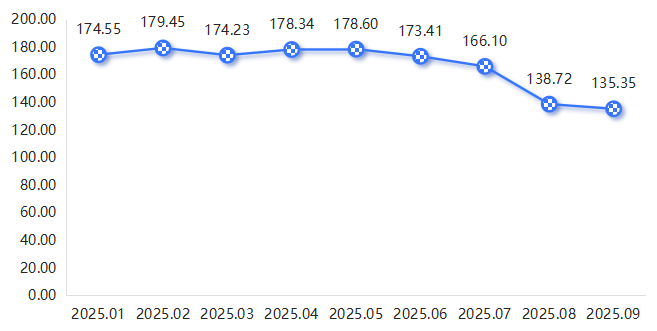

(二)酸枣仁价格指数持续下行

2025年三季度,酸枣仁价格指数延续下行态势,从6月的173.41点持续跌至9月的135.35点,跌幅达21.95%,跌幅超过原料端酸枣价格指数跌幅7.44%,反映出加工端利润压缩与需求端观望情绪的双重压力。

酸枣仁价格指数走势图

7月,酸枣仁价格指数为166.10点,较6月下跌4.22%。该阶段市场仍处于陈货消化阶段。加工企业受中药饮片集采扩围影响,议价权持续减弱,为控制成本保持按需采购节奏;同时部分药企因中药配方颗粒审批延迟,采购需求后置,进一步抑制价格上涨动力。

8月,酸枣仁价格指数降至138.72点,环比下跌16.48%,跌幅进一步扩大。产新预期成为核心利空因素,市场提前进入观望期,加工企业暂缓大额采购,等待新货上市后低价补库;叠加越南、老挝进口酸枣仁以较低价格占据部分低端市场份额,双重压力下价格加速下行。

9月,酸枣仁价格指数下跌至135.35点,环比下跌2.43%,较6月下跌21.95%。赞皇酸枣仁9月7日正式进入采收期,产新落地后新货集中上市,价格持续下行,赞皇98货(纯度98%以上的优质酸枣仁)报价降至400元/公斤以下。

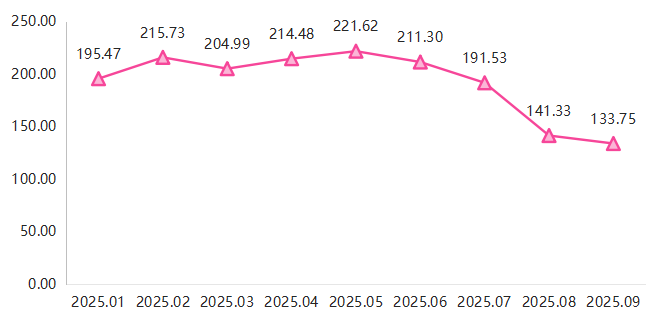

(三)酸枣核价格指数跌幅明显

2025年三季度,酸枣核价格指数跌幅明显,从6月的211.30点一路下行至9月的133.75点,季度下跌36.70%,成为跌幅最大的指数。

酸枣核价格指数走势图

7月,酸枣核价格指数环比下跌9.36%至191.53点,市场提前预判产新季供应增加,前期囤货商户为规避风险集中抛售陈货,导致价格率先开启下行通道。8月指数加速下跌至141.33点,环比下跌26.21%,产新预期持续强化,加工企业普遍暂缓酸枣核收购,等待新货上市后低价采购,市场流通量减少影响价格明显下行。9月指数保持跌势,跌至133.75点,较6月下跌36.70%。新季酸枣采摘后,酸枣核原料集中入市,但加工端受酸枣仁利润压缩影响,收购价持续走低。同时,酸枣核深加工技术突破缓慢,尚未形成规模化高价值应用,供需失衡格局短期内难以逆转,价格持续承压。

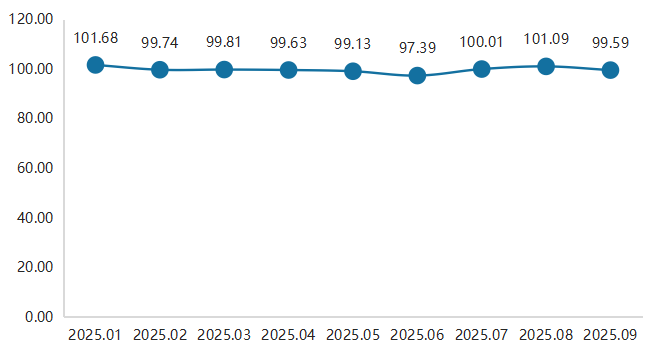

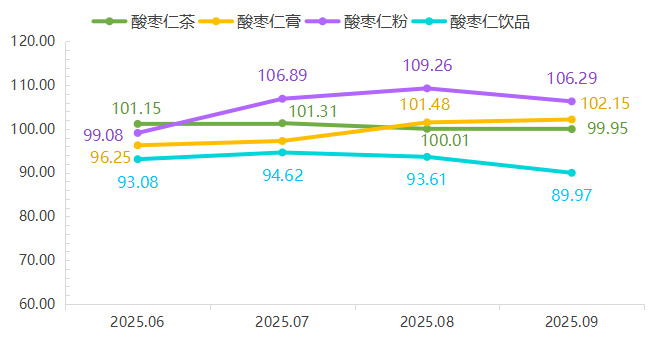

(四)酸枣仁零售产品价格指数先涨后跌

2025年三季度,酸枣仁零售产品价格指数呈现“涨后回落”走势,9月指数为99.59点,较6月上涨2.26%,显著强于原料端价格指数。

酸枣仁零售产品价格指数走势图

7月,加工企业将前期成本逐步转移至零售端,酸枣仁零售产品价格指数环比上涨2.69%至100.01点。同时电商平台开启夏季养生产品促销,酸枣仁茶、膏类产品因契合“自然养生”趋势,销量有所增长,带动价格小幅上行。8月指数进一步上涨至101.09点,酸枣仁粉、酸枣仁膏等精准匹配“自然养生学家”群体需求,复购率提升,支撑价格继续上涨。9月部分品牌下调大众化产品价格,指数回落至99.59点,但仍较6月上涨2.26%。

酸枣仁零售产品价格指数包含酸枣仁茶、酸枣仁膏、酸枣仁粉、酸枣仁饮品价格指数。2025年三季度各类零售产品价格指数走势如下:

酸枣仁零售产品细分品类价格指数走势图

酸枣仁茶价格指数在三季度相对平稳,整体在100点上下运行,9月指数小幅降至99.95点。酸枣仁茶因需求刚性较强,价格保持韧性,在产新季原料供应增加的情况下未出现明显下跌。

受下游对膏类产品需求上升拉动,且原料成本处于低位也给予了零售端一定调价空间,酸枣仁膏价格指数持续上涨,尤其8月指数涨幅较大,环比上涨4.36%,指数收于101.48点,9月进一步升至102.15点。

酸枣仁粉价格指数涨后回落。7-8月指数持续上涨至109.26点,显示出消费者对粉状产品的关注度提高,9月回落到106.29点,但仍保持在高位运行。

酸枣仁饮品价格指数持续下行,9月指数跌至89.97点。综合来看,2025年三季度零售端价格对上游原料波动的传导存在一定滞后性,上游价格下跌并未立即反映在终端价格上。

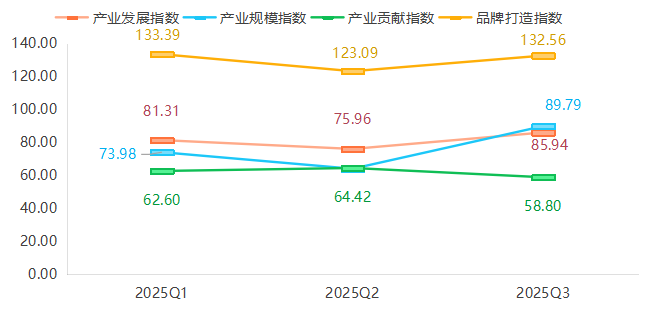

(五)产业发展指数触底回升

2025年三季度,酸枣仁产业发展指数结束上半年的下行态势,触底回升至85.94点,较二季度上涨13.14%,虽仍低于2024年同期水平,但复苏迹象明显。

产业发展指数运行走势图

产业规模指数的大幅回升是关键支撑。产业规模指数从二季度的63.95点升至89.79点,环比上涨40.41%,主要得益于产新季带动加工企业开工率提升。赞皇作为全国最大加工集群,凭借“科研机构+政府+龙头企业+农户”的协同模式,实现标准化生产,年加工酸枣30万吨,进一步巩固规模优势。品牌打造指数回升至132.56点,较二季度上涨7.69%,第三届赞皇酸枣仁产业发展大会的举办成为重要节点,大会签约金额达30.58亿元,电子交易平台正式上线,“东方睡果”区域公用品牌影响力持续提升。产业贡献指数持续下行至58.80点,环比下跌8.72%,反映出原料价格下跌对短期产值和利润的拖累,尽管高附加值产品利润较高,但短期内难以抵消整体价格下行的影响,产业转型仍需时间。

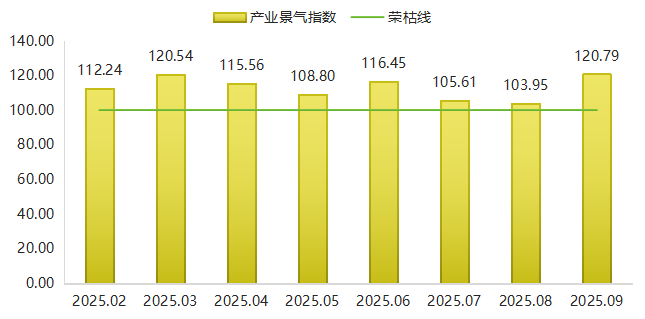

(六)产业景气指数处于荣枯线上方

2025年三季度,酸枣仁产业景气指数始终运行在荣枯线100点以上,9月大幅升至120.79点,反映酸枣仁产业景气度持续改善。

酸枣仁产业景气指数走势图

7月,酸枣仁产业景气指数105.61点,政策红利成为核心支撑。赞皇县签约12亿元合作项目,覆盖种质研发与睡眠科技领域,国家重点研发计划酸枣种植示范县及基地揭牌,为产业注入资金与技术动力,企业生产与销售节奏平稳,库存处于合理区间。8月产业景气指数小幅回落至103.95点,受产新前观望情绪影响,企业生产量与销售收入指数小幅下降,部分企业暂停大额投资,等待市场明朗。9月产业景气指数大幅回升至120.79点,跃升至较高景气区间,产新后供需关系改善成为关键转折点。其细分指数中,原料供应充足推动加工企业加大生产力度,生产量、销售收入景气指数分别从8月的71.43点、75.51点大幅回升至145.92点、140.82点,均达到较高景气区间;同时年底备货需求启动,叠加赞皇酸枣仁电子交易平台上线拓宽销售渠道,企业信心显著修复,行业发展信心与企业发展信心指数始终维持在120点以上,推动景气度重回较高景气区间。

二、三季度酸枣仁产业链上下游行情分析

(一)上游原料行情

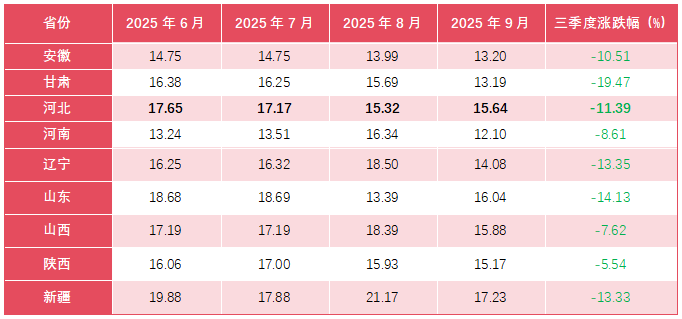

2025年三季度,作为酸枣仁产业链上游的核心原料——酸枣,其市场运行以“产新”为关键节点呈现阶段性变化。三季度初延续上半年平稳态势,8月全国各主产区(河北、山东、河南、辽宁等)陆续进入酸枣采摘季,新货集中上市后,市场供应格局明显转变。一方面,河北、山东等核心产区丰产,酸枣总产量较上年增长,新货集中入市使供应总量显著增加;另一方面,下游加工企业前期库存尚未完全消化,采购策略偏保守,多以小批量补充原料为主,需求端支撑相对温和,双重因素推动酸枣价格逐步下行。

全国各大产区酸枣价格对比

单位:(元/公斤)

从区域表现看,各产区酸枣价格分化明显。河北、山东凭借与下游加工端的紧密绑定,酸枣价格韧性更强,河北三季度酸枣均价约16.04元/公斤,9月价格15.64元/公斤,较6月跌幅不足12%;甘肃、新疆、山东等产区随着新货集中上市价格骤降,三季度整体跌幅均超过12%,此外河南、辽宁等产区单月跌幅超24%,凸显产区需求支撑薄弱的短板。同时,市场呈现鲜明结构性特征,符合药典全检标准的优质酸枣(以河北、山东产区为主),因临床刚性需求稳定且产量有限,与普通酸枣价差维持在25%以上,大型药企的稳定采购有效支撑了优质酸枣市场平稳运行。

(二)中游加工行情

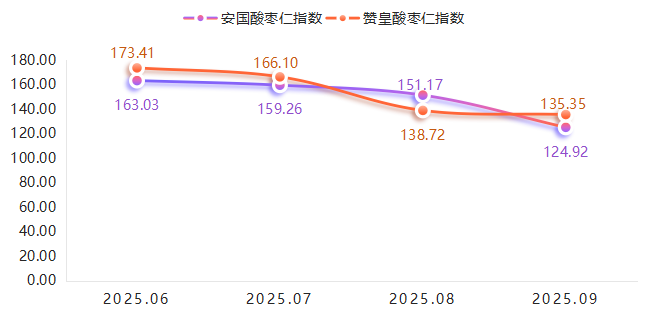

三季度酸枣仁中游环节运行节奏紧密跟随上游酸枣原料供应变化,且加工核心区(赞皇)与中药材流通枢纽(安国)的价格表现差异,凸显区域产业优势。

从加工端看,前期受上游酸枣价格偏高、库存消化压力影响,行业开工率偏低;随着酸枣新货上市、原料价格回落,加工企业开工率逐步回升。赞皇作为全国最大酸枣仁加工集散地,凭借“集群产能+需求锁定”优势表现突出,其占据全国70%的加工产能;同时,区域内60%以上加工企业与神威药业、以岭药业等龙头药企签订直采协议,提前锁定核心需求,有效缓冲市场波动。不过,受终端产品售价同步调整影响,加工企业盈利水平未明显改善,“降本增效”成为核心策略。

酸枣仁价格指数对比走势图

从流通端(安国)与加工核心区(赞皇)的价格指数走势对比表现看,两者三季度均呈下行态势,但赞皇酸枣仁价格指数抗跌性更强。具体来看,赞皇酸枣仁价格指数从6月的173.41点跌至9月的135.35点,三季度累计跌幅21.95%;安国中药材市场酸枣仁价格指数从6月末的163.03点跌至9月末的124.92点,累计跌幅23.38%,且安国酸枣仁价格指数在9月产新后最大跌幅超过17%,显著大于赞皇的阶段性波动。差异根源在于,安国市场需承接全国范围内的酸枣仁新货流通,更易受供应激增冲击;而赞皇加工端通过产能集中、需求绑定,对市场波动的缓冲能力更强,形成“加工端稳于流通端”的运行特征。

(三)下游产品行情

三季度,酸枣仁下游市场需求呈现结构化分化特征,核心需求保持稳定,终端市场逐步优化调整。药用领域,医保政策持续发挥支撑作用,安神助眠类中成药生产对酸枣仁的原料需求保持平稳,医疗机构采购量稳步增长,成为需求端的重要支撑;同时,伴随睡眠健康产业发展,含酸枣仁的保健品、功能食品市场需求逐步扩容,助眠茶、功能饮料等产品在电商平台销量稳步提升,为市场注入持续动力。

零售终端方面,受上游价格波动及消费偏好调整影响,部分大众化产品面临一定的市场调整压力,部分零售企业通过适度调整价格策略吸引消费者,中小商户市场竞争较为充分,酸枣仁饮品价格呈现温和下行态势。与此同时,高品质产品凭借品牌口碑和品质优势,市场认可度持续提升,如酸枣仁膏9月价格指数呈现稳步回升态势,反映出消费者对优质产品的偏好,形成“优质优价、按需选择”的良性市场格局。

综合来看,2025年三季度酸枣仁产业链上下游行情呈现“上游价格下行、中游谨慎观望、下游两极分化”的格局。上游原料市场受产新影响出现阶段性供应增加,中游加工环节通过主动调整适应市场变化,下游市场依托药用刚需和优质消费需求保持稳定。当前产业链正处于库存合理消化与供需动态平衡的过渡阶段,随着市场机制的逐步调节,各环节有望持续稳步运行。

三、酸枣仁市场行情预测

展望2025年四季度,酸枣仁市场行情将受到多重因素影响,包括产新结束后的供需变化、下游需求释放以及政策环境等。基于当前市场动态和数据走势,对四季度各类指数及价格走势做出如下预测:

酸枣价格指数:预计四季度全国酸枣价格指数将企稳回升,基于产新后库存消化周期及备货需求历史弹性,预测涨幅在3%-5%左右。随着新季酸枣采摘基本结束,市场供应压力将缓解,价格有望止跌企稳。同时,年底备货周期开启,下游企业可能集中采购,带动价格小幅上涨。但由于前期库存消化进程仍在继续,价格反弹幅度可能受到一定抑制。总体来看,四季度酸枣价格指数有望在当前低位基础上小幅上扬。

酸枣仁价格指数:短期仍将承压,但四季度有望实现回升。9月是新货全面上市的高峰期,市场供应压力将达到顶点,普通货源价格可能向每公斤300元关口靠近。但随着新季酸枣上市完毕,供应高峰过后,价格可能进一步探底。随着低价刺激下游企业集中补库,市场或将产新季后得到底部支撑并逐步企稳。预计四季度酸枣仁价格指数将在当前低位震荡,之后随着需求回暖出现小幅回升。

酸枣核价格指数:预计四季度将逐步回升。随着产新影响消退,库存逐步消化,酸枣核价格将摆脱低位。下游加工企业在“买跌不买涨”心理推动下,可能在价格低位时增加采购,从而支撑价格上涨。但由于目前市场观望情绪浓厚,反弹幅度可能有限。总体来看,四季度酸枣核价格指数将较三季度有所上升,但涨幅可能不会太大,预计在140-150点区间波动。

酸枣仁零售产品价格指数:预计四季度将呈现稳中有升的态势。上游原料价格的低位运行将逐步传导至终端,零售端价格有望企稳回升。特别是高品质产品,由于需求刚性,价格可能相对坚挺,而一些低质低价产品的价格将继续承压。综合来看,四季度酸枣仁零售产品价格指数有望在当前99-100点附近小幅上扬。

产业发展指数:在供需格局优化、政策支持加码与产业升级赋能下,产业发展指数将稳步冲高,预计创年内新高。随着加工产能释放推动产业规模扩张、“东方睡果”品牌影响力提升及高附加值产品放量带动贡献能力增强,产业规模、品牌打造、产业贡献三大细分指数同步上行,预计最终收于105-110点区间,较三季度环比增长20%-25%,彰显产业发展韧性与高质量发展动能。

产业景气指数:四季度酸枣仁产业景气指数有望回升至120点以上。随着全面开采、节日消费和备货需求的释放,以及医保政策红利的持续释放,下游市场对酸枣仁产品的需求将显著增加,带动景气指数上升。同时,企业库存低位、采购成本下降,也将提振企业信心。预计四季度景气指数将重回高位,行业将进入景气扩张区间。

综上所述,2025年四季度酸枣仁市场行情有望在经历三季度的低谷后逐步企稳回升。短期内,价格仍可能承压,但随着供需关系改善和政策利好,四季度市场将呈现触底反弹的态势。产业景气度将显著提升,行业信心增强,为后续市场的持续回暖奠定基础。