摘 要

2025年三季度,整体呈“深度调整、结构分化”态势,五大核心指数表现各异,焦点品种涨跌分化显著,政策与供需共同主导行情,四季度有望逐步筑底回暖。

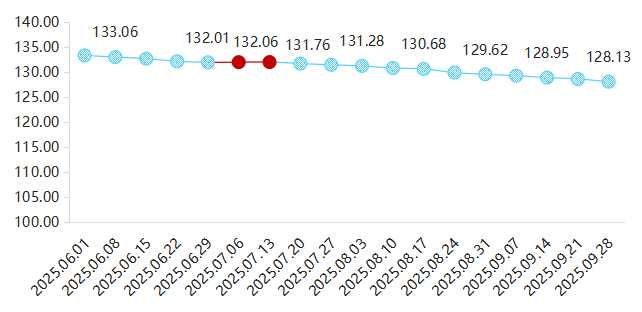

价格指数加速探底:受库存未消化叠加三季度产新放量影响,安国中药材价格指数从二季度末132.01点降至三季度末128.13点,季度跌幅2.94%,下游药企“小批量、多批次”刚需采购为主,缺乏大单拉动。

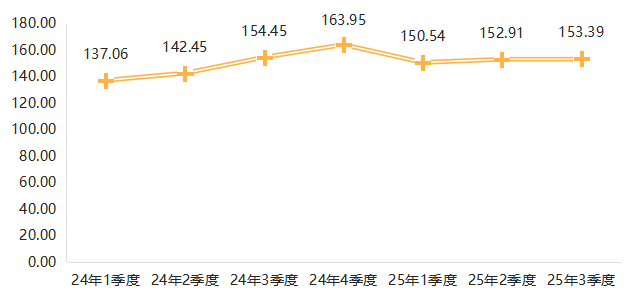

产业发展指数微弱回升:三季度指数升至153.39点,环比微涨0.31%,连续两季度回升显现韧性。

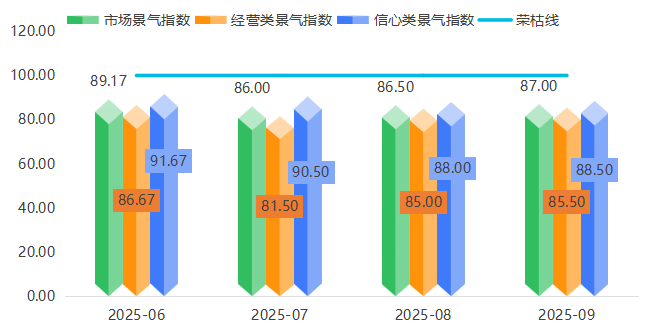

市场景气指数有待回升:整体在88点上下轻度收缩。

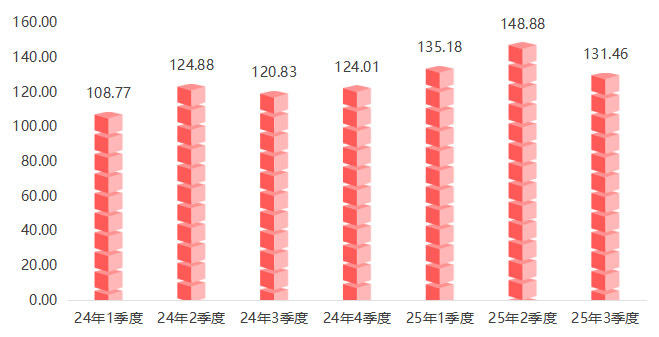

影响力指数高位回落:三季度降至131.46点,环比下跌11.71%,媒体、公众关注度稍有降温,市场回归基本面。

一、三季度安国中药材指数运行情况

(一)中药材价格指数加速探底

2025年三季度,安国中药材价格指数延续下行趋势,从二季度末的132.01点下降至三季度末的128.13点,季度跌幅达2.94%,下行趋势依然明显,表明市场仍处于深度调整阶段。

安国中药材价格指数走势

季度初,受产地气候、库存见底等因素影响,五倍子、麻黄根等少数品种价格强势拉升,安国中药材价格指数迎来连续两周上涨,周环比涨幅均为0.02%。随后指数便进入了连续11周的下跌通道,持续下跌至三季度末的128.13点,较二季度末下跌2.94%。指数月初短暂企稳后,在8月下旬后跌幅扩大,市场下行压力显著增加。主要归因于:一是上半年产能过剩的库存尚未消化,三季度又迎来部分品种的产新期,供过于求的局面进一步加剧;二是下游药企及饮片厂采购策略依旧谨慎,受集采政策及成本控制影响,多以“小批量、多批次”的刚需采购为主,市场缺乏大单拉动,整体交易清淡。

(二)产业发展指数微弱回升

2025年三季度,安国中药材产业发展指数稳步上升至153.39点,较二季度的152.91点微涨0.31%,同比下跌0.69%。整体来看,指数在经历了一季度的回调后,连续两个季度实现小幅回升,显示产业在深度调整中显现出一定的韧性。

安国中药材产业发展指数走势

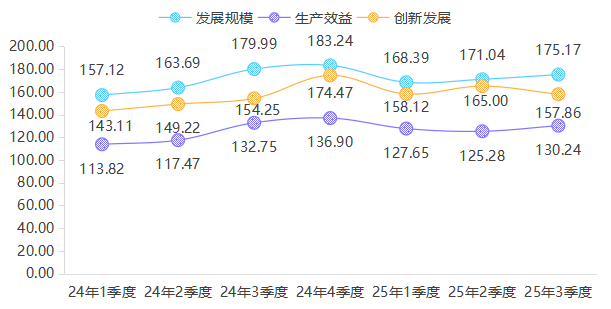

产业发展指数下设发展规模、生产效益和创新发展三大细分指数。2025年三季度,该三类指数两升一降,发展规模指数、生产效益指数上涨,创新发展指数下行。

安国中药材产业发展指数细分指数走势

发展规模指数回升至175.17点,环比增长2.41%。主要得益于三季度传统产销旺季的季节性因素,以及部分企业为“金九银十”备货需求的释放,市场交易量、交易额较二季度有所恢复。

生产效益指数反弹至130.24点,环比增长3.96%。尽管多数药材价格下跌,但对于下游加工和制药企业而言,原料成本的降低在一定程度上缓解了利润压力,带动了效益指数的回暖。

创新发展指数则回落至157.86点,环比下降4.33%。在市场下行周期中,企业普遍收缩创新投入,更注重短期经营效益,优先保障现金流,创新活动有所放缓。但值得注意的是,中药相关专业毕业生占比有所提升,为后续创新发展储备了人才基础。

(三)市场景气指数有待回升

2025年三季度,安国中药材市场景气度指数保持在86.50点上下运行,整体处于轻度收缩区间,中药材市场呈现信心疲软、经营压力较大、整体氛围清淡的现象。但指数呈现“先降后稳”的阶段性特征,反映出市场在淡季压力与政策利好的博弈中逐步寻底。

安国中药材市场景气指数走势

经营类景气指数三季度呈现“探底后企稳回升”态势。7月,受集中产新冲击,白芷、太子参等中药材新货批量上市,市场供应增加,但整体需求疲软,经营类景气指数跌至81.50点的季度低点。8月起指数持续回升,至9月收报85.50点。关键支撑来自政策落地与结构性机会:安国市人民政府在8月公布了首批获得趁鲜加工资质的企业名单,标志着《安国市人民政府关于认定安国市中药材趁鲜切制加工企业的通知》正式落地,企业通过降低药材损耗率缓解库存压力。同时,九节菖蒲、胡椒等中药材受全球供需缺口推动价格上涨,部分商户聚焦稀缺品种实现盈利修复,对冲了大宗品种的经营压力,拉动经营类景气指数上涨。

信心类景气指数整体保持89.00点上下波动。7月指数处于90.50点的相对高位,主要得益于少部分品种的减产预期与“优质优价”趋势,商户对四季度供需改善存在期待。8月指数降至88.00点,在中药饮片集采扩围下,药企采购策略趋于保守,且秋冬滋补备货尚未启动,库存高压进一步压制短期预期。9月指数微升至88.50点,因秋冬滋补季与流感高发期临近,枸杞子、金银花等品种询价量增加,同时GAP基地建设加速、趁鲜切制政策深化等长期产业升级信号,重新稳定了市场对行业转型的信心。

(四)影响力指数高位回落

2025年三季度,安国中药材影响力指数回落至131.46点,较二季度的历史峰值下降11.71%。表明中药材价格的持续走低使得资本关注度和媒体曝光度相应减少,公众搜索热度也随之降温,市场已从前期的舆论焦点回归到产业基本面。

安国中药材影响力指数走势

(五)种植业指数持续扩张

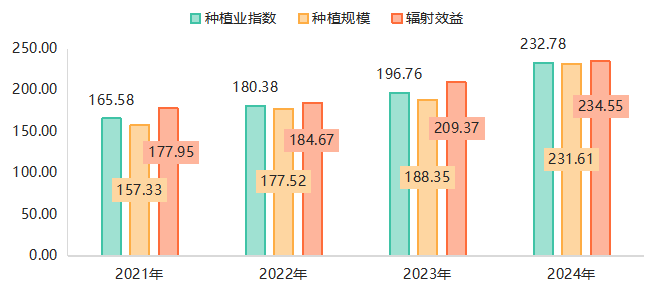

2024年安国中药材种植业指数达到232.78点,较2023年196.76点增长18.30%,延续了快速扩张态势。主要得益于中药材市场前期的繁荣行情刺激了种植积极性,同时也反映出安国市在推进中医药产业高质量发展方面取得的显著成效。

2024年安国中药材种植规模指数达到231.61点,同比增长22.98%,展现出规模扩张与质量提升并进的良好局面。从指数构成来看,种植面积指数保持稳健增长,2024年达到121.34点,较2021年累计增长8.4%,反映出种植基地的稳步扩张。产量指数呈现快速增长态势,2024年达到191.22点,四年间增幅超过50%,一方面得益于标准化种植技术的推广,另一方面也反映出安国市在种质资源优化和田间管理水平的显著提升。最具代表性的是产值指数的强劲表现,2024年达到377.82点,创下历史新高,且增速明显高于面积和产量指数,表明安国中药材产业正在从传统的规模驱动向价值驱动转型,品种结构优化和品质提升成效显著。

2024年安国中药材辐射效益指数达到234.55点,同比增长12.04%,表明产业发展的外溢效应和综合效益持续释放。其中,亩均产值指数达到311.36点,较2023年增长26.87%,数据的增长充分印证了安国中药材产业正在从传统的粗放式种植向精细化、高值化方向转型升级。规模以上医药制造业完成增加值指数达到111.47点,保持稳定增长态势,反映出种植业的蓬勃发展有效带动了下游产业的协同进步。

二、三季度中药材指数功效类别解析

(一)药用部位指数运行表现

安国中药材按药用部位可分为动物类、根茎类和果种类等12个子类。2025年三季度,12类药用部位指数呈现“3涨9跌”的格局,市场普跌态势进一步深化。其中,果种类和根茎类成为普跌品类,而菌藻类、其他类、矿物类则在个别品种带动下逆势上涨。

2025年三季度药用部位指数涨跌情况统计

菌藻类(+2.45%):主要由五倍子(+60.79%)强力拉动。据市场信息,今年产地干旱导致五倍子长势不佳,产量下降预期强烈,同时市场库存经过消化已显薄弱,持货商惜售心理增强,五倍子行情一路上扬,独角倍价格坚挺在130-140元/公斤。但海金沙(-32.22%)、蒲黄(-24.75%)等近一半品种价格下跌,导致整体涨幅不大。

其他类(+0.81%):受芦荟(+10.87%)和青黛(+9.53%)等个别品种支撑,前期市场来货量较少,在市场普跌行情中表现出较强的抗跌性,价格小幅上扬,但实际需求有限,涨幅不显。

果种类(-9.04%):指数跌幅居首,反映了该类别面临的巨大产新压力。冬瓜子(-68.60%)跌幅显著,受新货大量上市冲击,行情断崖式下跌,市场要价混乱。青葙子(-46.43%)在上半年价格高涨后,随着新货上市,行情大幅回调。冬葵子(-40.00%)和蛇床子(-36.23%)也因产新、货源充足而价格大幅滑落。

根茎类(-5.51%):作为大宗品种的聚集品类,根茎类细分药材涨跌分化明显。其156个中药材中,下跌品种数占比69%,上涨品种数仅占比7%。白术(-43.05%)、黄连(-31.97%)随着地产新货陆续采挖上市,整体供大于求的格局未改,行情持续回落,商家购进谨慎。但麻黄根(+39.71%)、木香(+12.50%)等因商家关注度高,带动价格明显上涨。

动物类(-3.22%):动物类指数整体走弱。其中,五灵脂(+21.26%)在前期价格触底后,低价引发商家“抄底”行为,行情出现明显反弹。然而,多数品种表现不佳,如蝉蜕(-10.59%)虽产新结束且产量不大,但因终端需求萎缩,行情反而下滑;蛇蜕(-13.50%)、水蛭(-12.24%)等品种则因库存充足,走销迟缓,行情持续疲软。

茎木类(-3.20%):市场需求普遍不旺,约半数品种价格下行,且是唯一未出现价格上涨的品类。其中,苦木(-23.81%)产地货源充足,走动缓慢,价格跌幅较大。

(二)功效指数运行表现

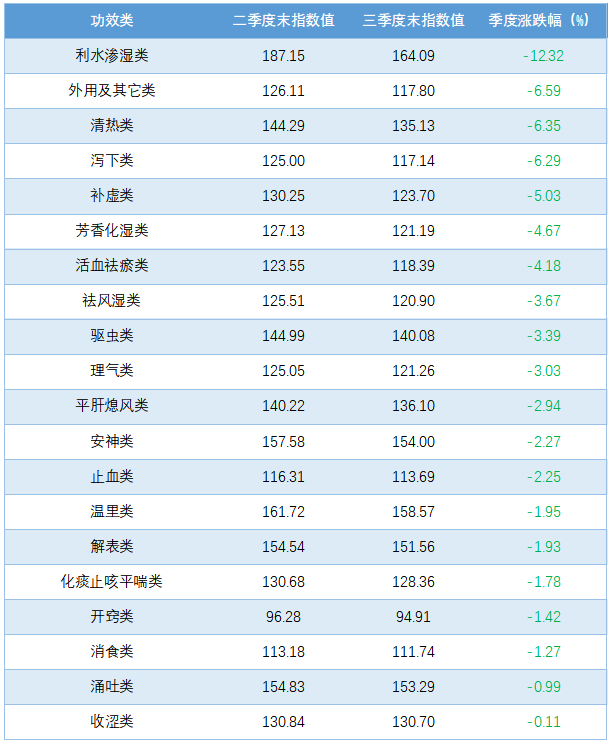

安国中药材按功效可分为止血类、清热类和化痰止咳平喘类等20个子类。2025年三季度,功效指数普遍下跌,其中利水渗湿类、外用及其它类、清热类等五大类别跌幅超过5%。

2025年三季度功效指数涨跌情况统计

利水渗湿类(-12.32%):该类别跌幅最大,其32个细分品种中,价格下跌品类个数达到59%。代表品种冬瓜子(-68.60%)、冬瓜皮(-30.77%)、海金沙(-32.22%)均因产新量大、供过于求而价格回落。个别品种车前草(+16.67%)、茵陈(+2.85%)价格上涨,但难以扭转整个类别的颓势。

外用及其它类(-6.59%):该类别细分品种中,蛇床子(-36.23%)因新货大量上市,价格大幅回落。仅大枫子(+1.47%)由于商家咨询购货,带动批量货源成交好转,价格在21元左右,行情实现小幅上涨但无法对冲多数品种的跌幅。

清热类(-6.35%):清热类作为常规大类,其细分品种60%表现下跌,反映了终端需求的普遍收缩。代表品种黄连(-31.97%)、苦参(-33.11%)、青葙子(-46.43%)价格大幅下滑,仅苦地丁(+13.79%)、积雪草(+8.00%)少数品种价格上涨,市场整体缺乏上行动力。

泻下类(-6.29%):该类别指数同样表现不佳。代表品种甘遂(-32.65%)价格大幅下跌,市场货源走动缓慢。大黄等品种也处于供需平衡偏松的状态,行情略有下滑。

补虚类(-5.03%):补虚类药材超过50%价格承压。代表品种白术(-43.05%)的跌幅居首,党参、当归等大宗补益药材行情也持续走弱。仅有少数品种石斛(+6.38%)、鳖甲(+7.87%)因产地货源走销好于前期,商家关注度持续增加,整体行情较前期有所上扬。

芳香化湿类(-4.67%):该类别指数整体下行。其主要构成品种砂仁(-23.95%)、苍术(-11.17%)受产新深入以及药企采购谨慎影响,市场供应充足,但购销流动性差,导致价格下降。

三、三季度20类中药材焦点品种分析

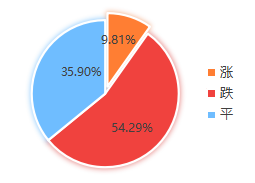

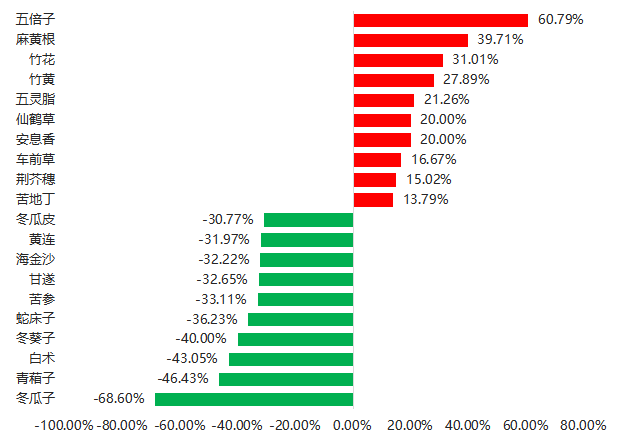

2025年三季度,安国中药材价格指数所监测的571个品种中,上涨品种数有56个,约占整体的9.81%;下跌品种数有310个,约占整体的54.29%,剩余205个品种价格表现平稳,占比约为35.90%。涨幅和跌幅前十品种涨跌情况如下图。

2025年三季度安国中药材指数构成品种前十涨跌情况统计

涨幅前十品种分析:

五倍子(+60.79%):减产预期强烈是价格上涨的核心驱动。产地干旱天气影响其长势,今年新货量不大,产新以来行情明显上扬,库存薄弱,持货喊价较为坚挺,导致价格飙升。

麻黄根(+39.71%):随着前期市场良好消化,市场关注度高,且有资金介入迹象,三季度存量薄弱,可供货源量已显少,而市场寻货商有增,价格稳步上调,现统货35元。

竹花(+31.01%)、竹黄(+27.89%):该两类均为小众稀缺品种,资源有限,市场货量进一步显紧,供应不稳定,在市场普跌环境下凸显其避险属性,价格稳步走高。

五灵脂(+21.26%):前期行情多波动,三季度货源走销一般,商家多按需购进,但行情出现反弹,三季度末市场五灵脂正品货报价在85-90元之间,后期货源走销情况仍需进一步观察。

仙鹤草(+20.00%):产地及市场仙鹤草货源得到良好的需求拉动,目前存量较为薄弱,持货商们惜售心理加强,价格继续保持坚挺,统片7.5-8元,统个6.5元。

安息香(+20.00%):可供货源充足,三季度走销一般,有商家关注,由于进口价格上涨,行情与前期相比零售价上涨,市场安息香进口货报价在180元上下,国产货报价在70元。

车前草(+16.67%):市场有固定需求,寻货商家增多,车前草走势畅快,且作为今年为数不多的行情较好的品种之一,目前产新基本结束,产地基本走空,行情一直坚挺,目前统货机压件7.5元左右,水洗选货在12元上下。

荆芥穗(+15.02%):产新后市场货源并未如预期般充裕,随着货源走销,可供量减少,部分商家看好后市,购货积极性提高,拉动价格小幅上涨。市场荆芥穗一般统货报价在35元上下,选货报价在45元上下,药厂手剪穗价在25元,药厂刀扎穗价格在7-12元之间。

苦地丁(+13.79%):苦地丁生产区域主要集中于河北安国及周边县市,也是安国特色地产品种之一。上半年价格下跌后,部分产区种植户出现亏损,逐渐开始惜售,行情出现小幅反弹。

跌幅前十品种分析:

冬瓜子(-68.60%):前两年高价刺激下种植面积大增,今年产新后行情一直处于回落状态,商家关注力度不高,市场经营商多不敢大量购进货源,采取随购随销方式,市场冬瓜子多报价在28-30元之间。

青葙子(-46.43%):安徽等地来货成本降低在40元,远低于东北货,三季度市场来货量增多,商家关注力度减弱,走销放缓,行情进一步下滑,市场青葙子色选货价格在50元上下。

白术(-43.05%):作为大宗品种,前几年的扩种导致2025年产能过剩。三季度新货逐渐上市,货源走动一般,市场对后市普遍看空,持货商低价抛售,价格持续回落。

冬葵子(-40.00%):由于可供货源充足,今年新货产新以后行情一直处于下滑态势,又因品种需求量小,外围商无关注力度,现市场冬葵子统货报价在9元上下,继续关注后期市场来货量情况。

蛇床子(-36.23%):今年产量较好,市场由于大环境不佳,货源销势不畅,行情表现疲软,现统货价格在19-20元之间,商家多是按需购进。

苦参(-33.11%):农忙季节过后进入产新期,市场销势依然不见好转,经营商家出售积极,货源走销不畅,库存有待消化,行情继续疲软运行,统片价格在11-12元之间。

甘遂(-32.65%):2025年受生长期持续干旱影响,甘遂块根发育受限,甘遂块根个头偏小、单产大幅降低,但价格不升反降。今年新货产出后行情下滑明显,因销量不大,商家仍无关注力度,现市场货源多为正常购销,好统多报价在80元上下。

海金沙(-32.22%):受新货持续上市的影响,商家采购积极低,市场货源按需购进,经营商经营较为谨慎,行情下滑。

黄连(-31.97%):产新初期,供应量增加,而下游药企采购意愿不强,无论是市场还是产地近期的行情表现都显低迷,市场方面时有终端商家询问行情,实际交易不多,导致价格大幅下跌,市场报价在230-240元之间。

冬瓜皮(-30.77%):新货上市,关注度不高,货源走销一般,行情较前期有所下滑,药厂货7-8元/千克,大统货10元/千克左右,色青晒货13-15元/千克。

四、中药材行情影响因素分析

2025年三季度,安国中药材价格指数呈“整体下行、结构分化”的运行态势,是全国中药材市场“供给宽松、需求复苏滞后、政策规范深化”宏观背景下的集中体现。安国作为全国七大道地药材产区核心节点,其指数变动既反映了全国市场的共性规律,又因本地产业特色呈现出差异化表现。

(一)供需端:产新放量与需求疲软双向挤压

三季度,大量品种陆续进入产新期,前期扩种积累的产能得以集中兑现,供给端的结构性失衡是影响价格指数下行的核心动力,同时与全国中药材“产能释放期”的宏观特征高度契合。从全国视角看,中药材种植面积连续多年稳定在5700万亩左右的高位,连续三年保持增长,叠加三季度秋季集中产新的季节性因素,形成了“全国供给宽松+本地产新放量”的双重压力。三季度中药材价格指数较二季度末下跌2.94%,延续上半年的下行趋势。安国作为根茎类药材主产区,三季度白芷、白术、北沙参等大宗品种集中采挖,新货上市量同比增加显著,直接冲击市场价格,根茎类价格指数三季度跌幅超5%,其细分品类降价占比接近70%,尤其黄连、苦参、甘遂等中药材价格季度跌幅均超过30%,成为拖累总指数的主要力量。

在供给宽松的大背景下,局部紧俏品种的出现凸显了“结构性分化”的行业特征。这类分化源于两大因素:一是气候异常对特定产区的影响具有随机性,二是部分品种因前期价格低迷导致种植面积调减。安国中药材市场中,五倍子、九节菖蒲等因产区干旱减产产量缩减导致价格坚挺,正是这一逻辑的局部体现。从全国范围看,这种“多数承压、少数坚挺”的格局已成为行业常态,反映了中药材供给从“总量短缺”向“结构失衡”转变的阶段性特征。安国作为多品种交易枢纽,其稀缺品种的行情表现既受益于全国性的供需紧平衡,又因本地流通优势放大了价格弹性,形成了与全国市场联动的差异化表现。

(二)需求端:淡季疲软与政策约束共同制约

需求端呈现“宏观复苏与短期疲软并存”的现象,对中药材价格形成阶段性压制。宏观层面上看,中药行业已显现回暖迹象,多家药企前三季度业绩上扬,人口老龄化与健康意识提升形成长期需求驱动力。但这种复苏在三季度尚未充分传导至原料市场,一方面因三季度是传统消费淡季,另一方面则是集采等政策带来的短期成本管控压力。安国下游饮片厂、中成药企业延续“按需补货、严控成本”的策略,与全国中药企业应对集采的普遍举措一致。市场监测显示,三季度终端采购以刚性补库为主,虽较淡季初期略有改善,但远未达到旺季水平,与全国中药材需求“医疗刚需稳健、主动备货不足”的阶段性特征高度吻合,需求端缺乏有效支撑。

需求端的结构性亮点已现,但尚未形成规模效应,进一步体现全国中药行业政策红利释放滞后于市场预期。全国层面,医保目录对中药品种的倾斜、经典名方纳入医保等政策已明确长期利好,但短期落地效果有限,尚未形成实质性需求增量。安国市场中,中医医保改革受益品种、药食同源品种虽受到关注,但成交量占比仍较低;出口导向型品种则受全国中医药出口增速放缓的影响,走销节奏放缓。从品类表现看,果种类130个细分中药材中,价格指数下跌的品类数占比达60%以上,既反映了本地需求疲软的现状,也与全国消费类中药复苏缓慢的宏观态势形成呼应,凸显了需求端结构调整的长期性。

(三)政策端:规范升级与预期波动深化影响

三季度政策端表现出“全国规范升级与地方试点深化”并行的特点,既塑造行业长期生态,又引发短期预期波动。从全国范围看,中药材GAP监督实施、中药饮片标签管理等政策密集出台,推动行业向标准化、规范化转型。安国中药材市场出现的“中药材有保质期”不实传言,本质上是商家对全国性政策的解读偏差,出现的短期扰动在全国多个产区均有出现,反映了政策转型期市场信心的脆弱性。尽管传言经澄清后风险缓释,但短期内仍加剧了部分品种的抛售压力,导致中药材价格波动幅度略大于全国平均水平,体现了区域市场对宏观政策信号的敏感反应。

规范类政策的落地正在重塑全国中药材市场生态,安国作为道地药材核心产区,其地方实践与宏观政策形成有效呼应。全国26省市推进789个品种趁鲜切制试点,安国同步公布首批加工企业名单,依托本地饮片产业集群优势承接政策红利,加速区域加工环节标准化。在GAP认证方面,全国已有168个品种使用符合GAP的中药材,安国作为参与新版GAP标准修订的核心区域,优质药材的长期溢价逻辑正在形成。同时,全国中药饮片集采的深入推进,强化了市场对原料成本下行的预期,这种宏观预期传导至安国市场,进一步抑制了价格回升动力。整体来看,政策对市场的影响呈现“长期利好明确、短期成本压力显现”的特征,加速了区域市场的分化与洗牌。

(四)市场预期:周期记忆与信心不足双重博弈

市场预期的波动本质上是“全国周期规律与本地品种记忆”的博弈结果。从全国市场周期看,中药材经历此前价格大涨大跌后,行业整体风险偏好降低,资金介入趋于谨慎,这种情绪传导至安国市场,表现为商家对周期波动的敏感反应。部分曾经历高价周期的品种如白芷、黄连,虽当前基本面偏空,但因全国性的周期记忆引发短线资金介入,导致行情震荡。这种局部震荡并非安国特有现象,而是全国中药材市场“资金短期炒作与长期基本面背离”的缩影。安国作为传统交易市场,商家对品种历史行情的记忆更为深刻,使得局部品种的震荡幅度相对更大,形成了宏观情绪与微观记忆的共振。

市场信心仍处于全国性的低迷周期中,与行业“去库存+结构调整”的阶段性特征相符。全国中药材库存整体处于高位,去库存进程尚未完成,这种宏观背景下,安国市场商家风险偏好显著降低,多数品种呈现“随产新调整、随需求波动”的短期化特征。太子参、菟丝子等品种虽价格处于低位,但受全国性库存偏丰、本地人气涣散的双重影响,行情难有起色;五味子等品种则因“全国丰产+本地陈货积压”的叠加效应,价格跌至近年低位。这类信心低迷的情绪在全国产区形成传导,进一步放大了供需失衡对中药材行情表现的冲击,凸显了区域市场与全国市场的情绪联动性。

五、四季度中药材行情预测

综合供需格局、政策效应与季节周期来看,四季度中药材市场将整体呈现“低位筑底、温和改善”的运行特征,价格指数、市场景气指数、产业发展指数均有望较三季度释放积极信号,但受全国性产能过剩未完全缓解、终端需求恢复节奏偏缓等因素制约,整体回升力度相对温和,结构性机会仍多于全局性反弹,市场仍处于“去库存、调结构”的过渡阶段。