摘要:2025年三季度,浦江水晶产业市场活力持续释放,发展信心增强。从价格指数来看,水晶产品价格指数微幅波动,原材料价格指数小幅回落。从景气指数来看,产业景气指数持续改善,三季度回升明显。其中,经营类景气指数整体回升,信心类景气指数显著上行,企业对未来发展预期趋于乐观。

一、水晶指数运行情况分析

(一)产品价格指数微幅波动

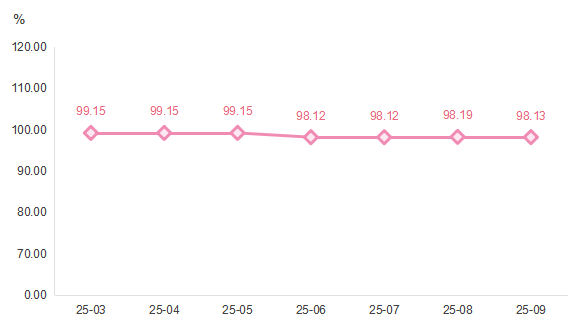

据“浦江·中国水晶产业指数”信息系统监测,2025年三季度,浦江水晶产品价格指数整体运行平稳,微幅波动。截至9月底,指数收于98.13点,指数运行如下图所示:

浦江水晶产品价格指数运行走势

7月作为传统产销淡季,水晶市场活跃度一般,企业多以按订单交付和去库存为主,产品价格总体保持稳定,指数保持在98.12点。8月水晶市场进入旺季预热期,市场需求预期增强,企业上调部分产品价格,指数小幅回升至98.19点,环比微涨0.07%。9月,价格指数小幅回调至98.13点,环比下降0.06%。

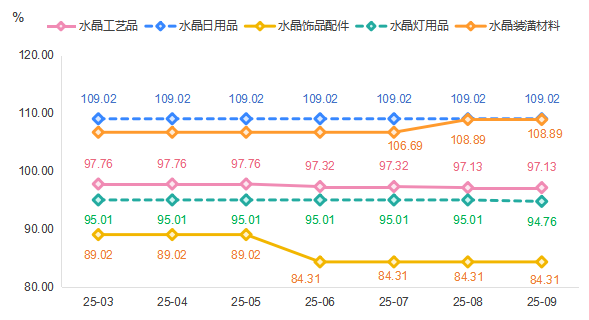

从细分来看,水晶产品包含水晶饰品配件、水晶灯用品、水晶装潢材料、水晶工艺品及水晶日用品五个大类细分水晶产品,各细分指数走势如下图所示:

各细分水晶产品价格指数运行走势

水晶装潢材料价格指数先涨后稳。7月,水晶装潢材料价格指数收于106.69点,与6月持平。8月,水晶装潢材料价格指数出现上涨,指数升至108.89点,环比上涨2.06%,成为拉动总指数回升的主要动力。8月,国内家装旺季如期启动,房地产后周期消费持续释放,高品质水晶装潢材料订单量环比增长,尤其是新中式装修风格带动天然水晶装饰元素需求量增加。同时,多地出台优化房地产发展的支持性政策,家装市场信心恢复,下游经销商备货积极性提升。9月,指数保持稳定。

水晶工艺品和水晶灯用品价格指数略有波动。7月,水晶工艺品价格指数收于97.32点,8月小幅回调至97.13点,环比下降0.19%,9月保持稳定。从细分指数来看,普通摆件价格指数在8月略有上涨,9月保持稳定;水晶奖杯奖牌价格指数8月有所下降,宗教用品价格指数保持稳定。水晶灯用品价格指数在7-8月稳定在95.01点,9月微降至94.76点,环比下降0.27%。

水晶饰品配件和日用品价格指数保持稳定。7-9月,水晶日用品价格指数稳定在109.02点。作为刚需品类,水晶餐具、茶具等产品需求受季节影响较小,价格波动幅度较小。水晶饰品配件价格指数稳定在84.31点。烫钻、水钻、水晶孔珠等产品生产工艺成熟,价格基本保持稳定。

(二) 原材料价格指数小幅回落

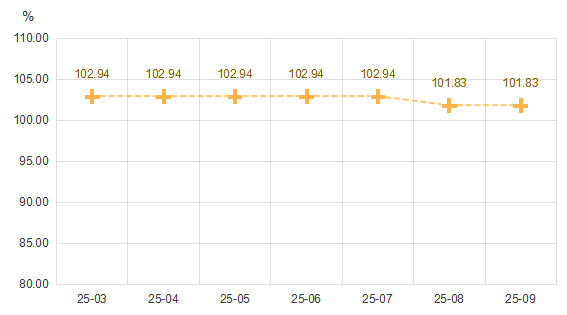

2025年三季度,水晶原材料价格指数小幅回落。7月,原材料价格指数收于102.94点,与6月持平,同比微跌0.37%。8月,原材料价格指数回落至101.83点,环比下跌1.08%;9月保持稳定。指数运行如下图所示:

浦江水晶原材料价格指数运行走势

分品类来看,玻璃棒料和其他水晶原材料价格指数保持稳定,指数分别收于98.41点、100.00点。水晶块料价格指数略有回调。7月,指数收于108.95点,8月,受上游玻璃材料产能释放影响,工艺玻璃供应量增加,价格有所回落,由此带动水晶块料价格指数回调至101.83点,环比下跌1.08%;9月则保持稳定。

(三) 产业景气指数整体回升

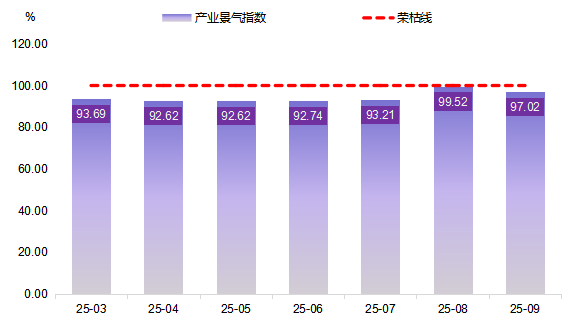

2025年三季度,浦江水晶产业景气指数虽仍持续位于荣枯线下方运行,但整体有所回升,指数运行如下图所示:

水晶产业景气指数走势情况

三季度,浦江水晶产业景气指数较上半年好转,在7月小幅回升的基础上8月显著反弹,整体景气度有所改善。具体来看,7月产业景气指数为93.21点,较6月微升0.47个百分点;8月,随着家装旺季的启动,产业供需两端同步向好,景气指数升至99.52点,较7月回升6.31个百分点,达到今年以来最高点;9月,景气指数小幅回调至97.02点,较8月下降2.50个百分点,但仍高于7月水平。

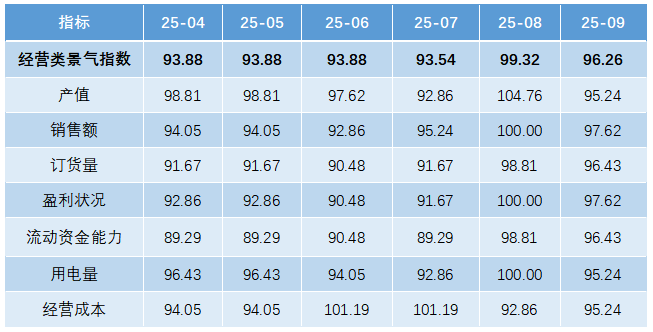

1.经营类景气指数回升

2025年三季度,水晶产业经营类景气指数整体回升,经营类景气及其细分指数如下表所示:

经营类景气及其细分指数统计表

7月,经营类景气指数为93.54点,较6月回落0.34个百分点。其中,销售额、订货量、盈利状况三项指标指数分别回升至95.24点、91.67点、91.67点,产值、流动资金能力、用电量三项指标指数分别回落至92.86点、89.29点、92.86点。8月,经营类景气指数回升至99.32点。企业实际经营活动全面向好,各项关键指标表现亮眼。产值指数上升至104.76点,销售额和盈利状况景气指数回升至100.00点,订货量和流动资金能力景气指数也均回升至98.81点。9月,经营类景气指数回调至96.26点,但仍高于二季度末水平。

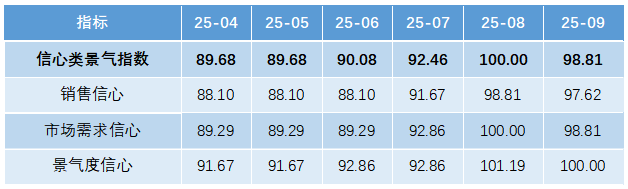

2.信心类景气指数显著上行

2025年三季度,水晶产业信心类景气指数显著上行,指数走势如下图所示:

信心类景气及其细分指数统计表

7月,信心类景气指数为92.46点,较6月回升2.38个百分点。其中,销售信心和市场需求信心指标指数分别回升至91.67点和92.86点,景气度指标指数保持稳定。8月,信心类景气指数表现更为强劲,指数为100.00点,环比上升7.54个百分点。随着消费旺季的到来,以及节假日礼品市场和家装需求的增加,多数企业对下月的销售信心、市场需求信心均有所增长。9月,信心类景气指数虽回落至98.81点,但相较来看,仍处于较高位,三季度信心类景气指数改善明显。

二、水晶市场行情分析

(一)下游消费需求回暖,推动市场活力提升

2025年三季度,浦江水晶产业下游需求稳步增长,市场活力持续释放。在“金九银十”消费旺季和各类促消费政策带动下,婚庆、节庆礼品及家装市场需求回暖,推动水晶产品销售回暖。消费者对高品质、个性化水晶制品的关注度持续提升,中高端产品需求表现尤为积极,市场整体呈现出稳健复苏的良好态势。

家装旺季带动高端产品需求增长。三季度,尽管新房销售仍处低位,但“以旧换新”政策在全国多地落地,叠加存量房翻新需求释放,推动家装市场活跃度提升。国家统计局数据显示,1-9月份,新建商品房销售面积65835万平方米,同比下降5.5%;其中住宅销售面积下降5.6%。新建商品房销售额63040亿元,下降7.9%;其中住宅销售额下降7.6%。9月末,商品房待售面积75928万平方米,比8月末减少241万平方米,商品房库存已连续7个月减少。从前九个月情况看,受国内外形势变化影响,我国房地产市场虽有波动,但商品房销售和住宅价格同比降幅收窄,去库存成效仍在显现,房地产市场仍在朝着止跌回稳的方向迈进。三季度,全国住宅装饰装修产值也有所增长,其中中高端定制化装修需求增长尤为显著。

婚庆、礼品、文旅消费等场景需求同步复苏。进入“金九银十”消费季,婚庆、节庆、家装等领域对水晶制品的需求有所增加。例如,用于婚庆典礼的水晶摆件、用于节日礼品的水晶工艺品在三季度销量上涨。另一方面,国内消费升级趋势明显,中高端水晶制品越来越受到青睐。新中产阶层更加注重家居环境的品位和个性化,设计感强、工艺精湛的水晶摆件、灯具、花瓶等工艺品更具市场竞争力。相反,大众化的低端水晶饰品由于同质化严重,陷入价格战,市场增长乏力。上半年指数报告分析中指出,当前水晶市场整体呈现“传统稳、饰品卷、新兴起”的三分化格局:工艺品与日用品依托文化礼品等场景稳健增长,饰品领域价格竞争激烈,而新兴的高端定制和智能水晶应用则崭露头角。三季度这一态势仍在延续,高品质、高附加值产品的需求增速明显快于低端产品。

(二)信心类景气指数强势反弹,发展预期持续向好

2025年三季度,浦江水晶产业信心类景气指数强势反弹,指数从7月的92.46点跃升至8月的100.00点,9月虽略有回调至98.81点,但仍创下2025年以来最高水平,标志着产业信心已从上半年的低位盘整状态全面转向积极乐观区间,为全年产业高质量发展注入了强劲动能。

从细分结构看,销售信心显著增强。销售信心指数由7月的91.67点攀升至8月的98.81点,9月稳定在97.62点。市场需求信心回归荣枯线水平,8月,市场需求信心指数达到100.00点,这是2024年2月以后市场需求信心指数再次达到荣枯线水平。景气度信心指数迎来新高。8月,指数升至101.19点,超过荣枯线1.19个百分点,打破了18个月以来低位运行走势,9月仍保持在100.00点。

2025年第三季度,浦江水晶产业信心回升,主要得益于消费旺季拉动、政策支持力度加大以及新业态加速发展等多重因素的共同推动。“金九银十”传统旺季效应充分释放。三季度是全年消费的关键节点,节日消费、家装旺季、开学季等多重需求叠加,形成强大的市场拉力。企业提前备货、加大生产、优化营销,经营活动全面活跃。8月经营类景气指数跃升至99.32点,产值、销售额、订货量等多项指标同步回升,为信心提升提供了坚实的业绩支撑。政策红利持续释放,产业集群能级提升。2025年上半年,浦江县时尚饰品(水晶)产业集群成功获评浙江省“新星”产业集群,获得省级层面在资金、土地、人才、品牌推广等方面的政策支持。这一认定不仅是对浦江水晶产业地位的肯定,更释放出政府推动产业转型升级的强烈信号,极大增强了企业发展信心。企业普遍认为,未来在技术创新、品牌建设、市场拓展等方面将获得更多资源倾斜,产业生态将进一步优化。新业态新模式蓬勃发展,开辟增长新赛道。直播电商、社交营销、内容种草等新型营销模式在三季度持续发力。在“双十一”预热和国庆促销中,各水晶商家纷纷加大线上推广力度,通过达人直播、工厂直销等模式提升销量。抖音、快手等平台单场直播销售额再次突破,小红书“水晶家居好物”话题阅读量超2.3亿次,有效提升了品牌曝光与消费转化。随着这种内容式营销的传播,也培养了一批年轻消费群体,使水晶这一传统工艺重新焕发时尚活力。同时,水晶产品应用场景不断拓展,从饰品、日用品向高端家装、商业空间、公共艺术等领域延伸,也进一步增强了企业向高附加值领域转型的信心。

三、指数走势预测

(一)市场需求仍将保持旺盛

四季度是水晶制品传统销售旺季的收官阶段,叠加年底节庆和消费旺季效应,预计市场需求将继续保持旺盛。一方面,国内市场在“双十一”电商大促、元旦等节点的带动下,水晶工艺品和饰品的消费热度有望进一步提升。婚庆市场在年底前也有一波高峰,将拉动对水晶婚庆用品和礼品的需求。另一方面,海外市场进入圣诞、新年采购季,欧美等国的消费需求预计保持稳定增长,水晶制品出口订单有望回升。此外,随着我国经济回稳向好和居民消费信心增强,水晶作为非必需消费品的需求弹性将得到释放,国内市场中长期看好。综合判断,四季度水晶产品销量和销售额有望较三季度进一步增长,全年有望实现恢复性增长目标。

(二) 产品价格稳中有升,原材料价格保持稳定

在需求回暖的支撑下,预计四季度水晶产品价格将总体保持稳中有升的态势。其中,中高端和定制类水晶制品由于需求旺盛且附加值高,价格可能稳中有涨;而低端标准化产品受库存和竞争影响,价格上行空间有限,将基本维持当前水平或小幅波动。

原材料价格方面,考虑到上游玻璃行业产能充裕,四季度水晶原料价格大概率继续低位运行,不排除进一步小幅回落的可能。但这也有利于稳定水晶制品的生产成本,为企业让利促销或保持价格稳定提供空间。

(三) 产业景气指数或将保持稳定

四季度,浦江水晶产业景气度有望继续保持在较高水平,企业信心将进一步巩固。随着“金九银十”旺季效应延续至四季度初,加之政府出台的促进消费政策逐步显效(如鼓励家居消费等举措),企业对未来的销售预期普遍较为乐观。8月,信心类景气指数已升至100点,企业信心恢复至平衡点,预计四季度这一信心将延续。