摘 要

2025年三季度,嘉兴水果市场同比价格总指数以跌为主。7月指数同比微跌0.36%,8月在桃类等部分品类价格上涨带动下有所回升,但9月受大宗水果价格普遍低于去年同期影响,指数再度回落2.62%。

国产水果同比价格指数全面上涨,其中桃类、李子类表现抢眼,同比价格指数各月涨幅均在10%以上。进口水果同比价格指数表现偏弱,7-9月跌幅分别为14.37%、6.72%、13.16%,主要代表品榴莲因主产区丰产、品质参差不齐等导致价格下行。地产水果受季节性影响,价格波动明显。

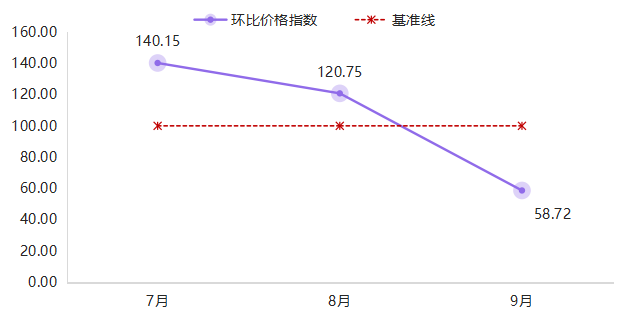

嘉兴水果市场环比价格总指数以跌为主,7月指数环比下跌10.16%,8月市场供应相对平稳,指数微跌0.57%,9月随着秋季水果上新,市场品类丰富,竞争加剧,指数跌幅进一步扩大至11.57%。国产水果环比价格指数全面下跌,7月跌幅最大为11.13%,夏季、秋季水果交替上市,供应量大幅增加,导致价格普遍走低。进口水果环比价格指数跌多于涨,菠萝蜜、香蕉、榴莲等果品市场供应充裕,价格总体下行。地产水果先涨后跌,翠玉梨、阳光玫瑰、水蜜桃等果品相继上市,各月表现均有差异。

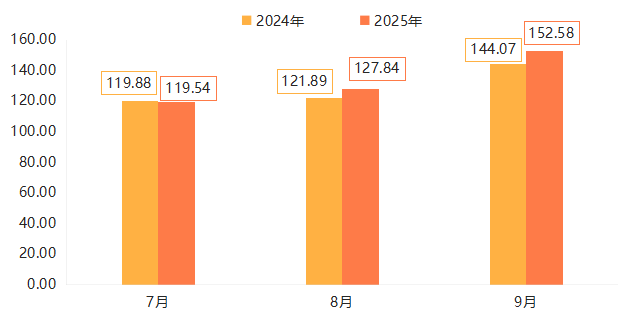

市场景气指数稳步上涨,除7月景气度与去年同期基本持平外,8月、9月景气度均优于2024年同期,9月刷新近年来的峰值,达到152.58点,显示市场整体经营状况和内在活力稳步提升。

A 价格总指数同比情况

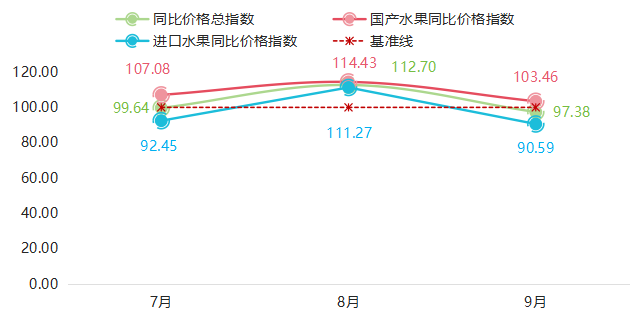

同比来看,2025年三季度,嘉兴水果市场水果价格总指数以跌为主。7月,指数跌至99.64点,同比微跌0.36%;8月受桃类、火龙果类等部分水果提振,指数回升至112.70点,上涨12.70%;9月,尽管有节日需求支撑,但由于部分大宗水果价格低于去年同期,指数收报97.38点,同比下跌2.62%。

同比价格总指数及其细分指数走势

国产水果:全面上涨

三季度,国产水果价格持续高于上年同期。7月,各类夏季水果集中上市,部分时令水果产量收缩,存储类水果受霜冻影响,陕西等部分苹果产区果园产量有所下降,减产预期增强,加上成本增加传导至市场端,共同拉动国产水果价格走高。7月国产水果同比价格指数上升至107.08点,上涨7.08%。8月石榴类等果品逐步上市,尤其是礼盒装产品溢价明显,推动国产水果同比价格指数涨幅进一步扩大至14.43%。9月国产水果价格仍保持高于上年同期水平,同比价格指数涨幅收窄至3.46%。

进口水果:以跌为主

三季度,进口水果同比价格指数表现偏弱。仅8月受火龙果等价格上升拉动,进口水果同比价格指数上涨11.27%。7月、9月指数均有不同程度下跌,分别为92.45点、90.59点,分别下跌7.55%、9.41%,总体价格持续低于去年同期。主要代表品来看,此阶段榴莲供应有量,加上品质参差不齐,难以支撑价格上涨,同时香蕉、菠萝蜜等进口水果供应较为充足,市场竞争激烈,导致价格总体呈现下降趋势。

一、国产细分水果同比价格指数运行情况

(一)葡萄类同比价格指数涨后下跌

葡萄类同比价格指数走势

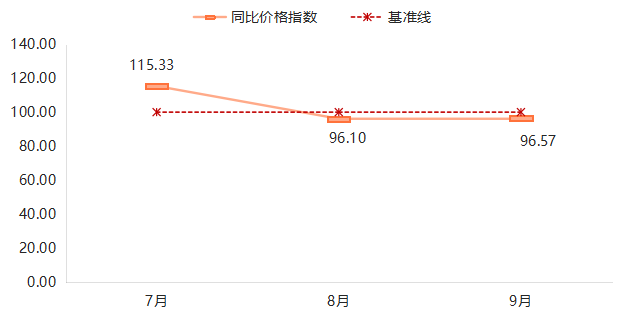

三季度,葡萄类同比价格指数涨后下跌。7月,新一季葡萄进入上市高峰期,价格总体高于上年同期水平。细分果品中,除夏黑、妮娜皇后价格小幅走低外,其余葡萄类果品价格多以涨为主,阳光玫瑰、红提、马奶提、茉莉香同比价格指数分别上涨31.88%、15.51%、10.36%、8.16%。8-9月,随着全国各产区葡萄集中大量上市,市场竞争加剧,葡萄类同比价格指数连续下跌,分别为96.10点和96.57点,分别下跌3.90%、3.43%。从细分品类看,尤其是阳光玫瑰等主流品种,近年来种植面积扩大,总产量增加,导致价格不及去年同期,影响葡萄类价格走低。但妮娜皇后、红宝石等新品价格仍表现坚挺,9月同比价格指数分别上涨32.66%、28.21%,表现出结构性分化行情。

(二)西瓜类同比价格指数先涨后跌

西瓜类同比价格指数走势

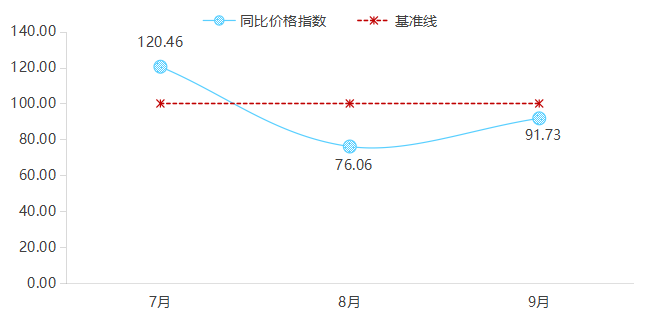

三季度,正处于西瓜销售高峰期,西瓜类同比价格指数先涨后跌。7月,全国多地持续降雨,西瓜主产地发货受到影响,产地价格、运输费用均有上涨。同时,高温气候并行,西瓜采购需求增加,共同拉动市场价格同步上行,西瓜类同比价格指数涨幅达到20.46%。主要代表品种,特小凤、小糖丸、早春红玉价格明显高于上年同期水平,同比价格指数分别上涨51.97%、47.18%、39.52%;8424西瓜、硒砂瓜、京欣西瓜同比价格指数涨幅也均在10%以上,分别为20.85%、18.92%、12.31%。

8-9月,西瓜类同比价格指数持续低于上年同期水平,指数分别为76.06点、91.73点,同比分别下跌23.94%、8.27%。分析来看,今年西北、华北等西瓜主产区迎来丰收,尤其是8424西瓜、无籽西瓜、甜王等主流品种产量显著增加,市场供应量远超去年同期水平,导致无籽西瓜、8424西瓜等价格同比下跌,共同影响西瓜类价格同比转入下行通道。

(三)哈密瓜类同比价格指数涨后回落

哈密瓜类同比价格指数走势

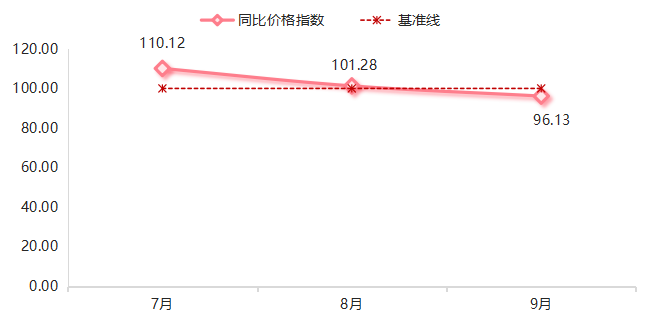

三季度,哈密瓜主要产自新疆、甘肃、宁夏三大产区,哈密瓜类同比价格指数先升后降。7月,指数为110.12点,上涨10.12%。主要由于去年同期部分产区受不利天气影响,导致价格基数偏高,而今年同期产销情况相对平稳,使得价格维持同比上涨。细分果品中,晓蜜、凤金6号、网纹瓜同比价格指数涨幅均在10%以上,分别达到26.94%、22.84%、11.49%,共同拉动哈密瓜类同比价格走高。8月,哈密瓜类同比价格指数涨幅收窄至1.28%。9月,在消费环境整体疲软的环境下,消费需求活力不足,同时产品附加值挖掘不够,同质化竞争激烈,导致行业内卷加剧,进一步抑制价格上涨动力,哈密瓜类同比价格指数收于96.13点,下跌3.87%。

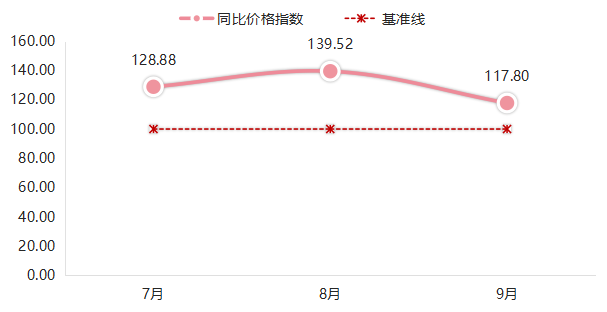

(四)桃类同比价格指数高位运行

桃类同比价格指数走势

2025年三季度,桃类同比价格指数全程高位运行,表现十分抢眼,尤其8月升至今年以来的峰值139.52点,同比涨幅达到39.52%。尤其水蜜桃、蟠桃、黄油桃价格相比于上年同期涨幅最为显著,同比价格指数涨幅均超过50%,分别达到67.52%、60.88%、53.99%。分析来看,一方面,部分桃类产区在开花坐果期受到天气影响,西北干旱、北方春寒等对产量有一定冲击,陕西、山西均有一定程度减产;另一方面,近年来桃产业品种结构优化和品质提升效果显著,高品质的水蜜桃、黄桃、蟠桃等受到市场追捧,尤其精品果价格坚挺。特别是水蜜桃和黄油桃等优质精品,在销售旺季价格涨势强劲,有力拉动了桃类整体价格。9月,随着桃类逐步走出供应高峰,指数涨幅有所收窄,但仍保持在117.80点的高位,持续高于上年同期水平。

(五)李子类同比价格指数强劲上涨

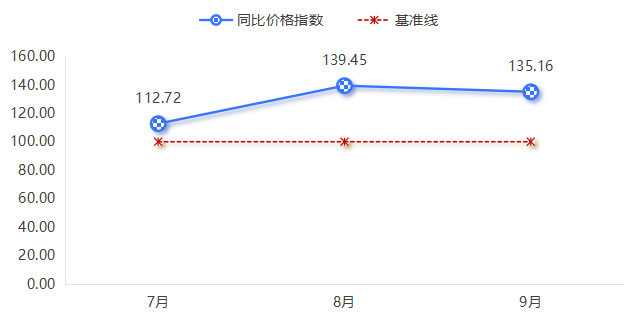

李子类同比价格指数走势

2025年三季度为李子类消费旺季,其同比价格指数强劲上涨,分别高达112.72点、139.45点和135.16点,尤其8月、9月指数涨幅均在35%以上。分析来看,主要得益于近年来李子产业的品种改良,尽管总产量总体有增,但优质果的稀缺性支撑了其高价位,如千味红、青红脆李、桃形李、蜂糖李等凭借其高品质、高糖度等优势,获得市场较高认可度,价格远超传统品种,8月该四类李子同比价格指数涨幅分别达到128.57%、58.68%、41.76%、37.15%,共同拉动李子类价格整体走高。

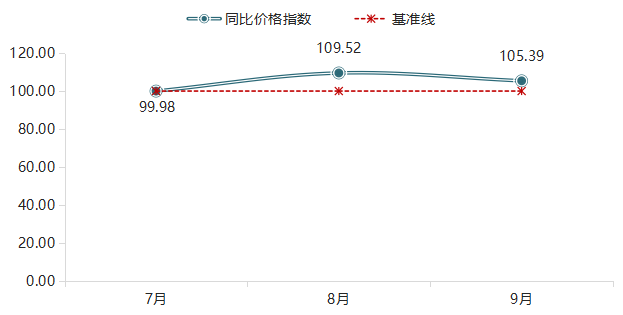

(六)枣类同比价格指数先跌后涨

枣类同比价格指数走势

三季度,枣类同比价格指数先跌后涨。7月,市场仅云南、陕西、山西等地的早熟冬枣零星上市,由于此时果品糖分积累尚不充分、口感风味未达最佳,加之上市量有限难以有效调动大宗采购需求,导致各产区的冬枣开市价格普遍低于上年同期,拖累整体指数下行。8月,随着山东、陕西等北方主产区的冬枣进入规模上市期,这些地区因昼夜温差大、光照充足,所产冬枣品质优异、品牌认可度高,消费者接受度逐渐走高,推动产地收购价高于上年水平,枣类同比价格指数达到109.52点,上涨9.52%。其细分果品青枣、冬枣同比价格指数涨幅分别为16.55%、9.52%。9月,枣类同比价格指数连续维持高位运行,涨幅收窄至5.39%。

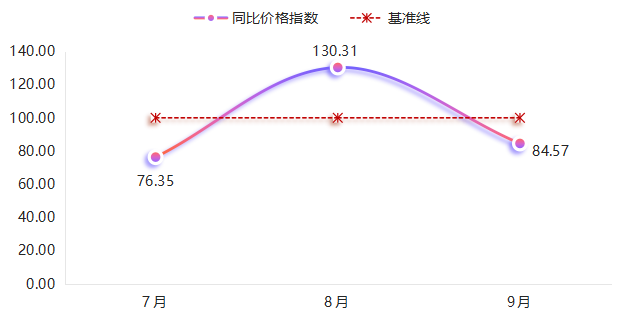

(七)地产水果同比价格指数波动明显

地产水果同比价格指数走势

三季度,梨类、葡萄类和桃类作为地产水果的主导品类,其价格走势受供需关系、品质分化及季节性因素的影响,嘉兴地产水果价格波动明显。7月,地产水果处于上市高峰,尤其是葡萄类品种丰富,除无核4号葡萄价格略高于上年同期外,其余品类价格普遍承压,阳光玫瑰、妮娜皇后等品种因种植面积扩大、产量激增,在集中上市阶段面临销售压力,同比价格指数跌幅均在40%上下;翠玉梨和翠冠梨交易量同比有所增长,供应充裕,价格也低于上年同期水平,同比价格指数分别下跌4.76%和24.26%,共同拉低地产水果同比价格指数下跌23.65%。8月,地产水果价格指数强劲反弹,上涨30.31%,主要得益于无核4号葡萄、阳光玫瑰以及油桃等价格回升拉动。9月,随着地产翠玉梨、翠冠梨、黄桃及多数葡萄品类进入丰产期,市场供应量进一步增加,多数品类价格再次低于上年同期水平,致使地产水果同比价格指数回落至84.57点,下跌15.43%。

二、进口细分水果同比价格指数运行情况

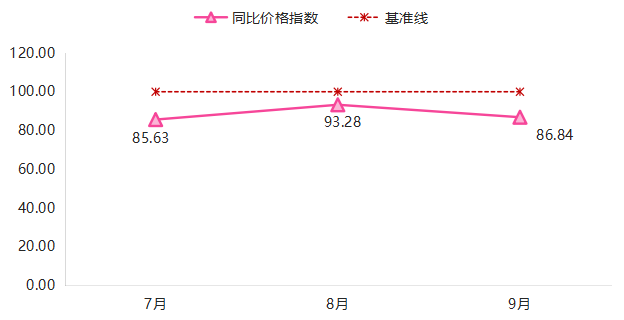

(一)榴莲类同比价格指数表现疲软

榴莲类同比价格指数走势

7-9月,榴莲类同比价格指数分别为85.63点、93.28点和86.84点,均处于100点下方。分析来看,一方面,主产区丰收与供应激增是价格下行的基础。2025年泰国、越南榴莲总产量均有增加,对华出口量也持续增长,市场供应充足。另一方面,气候异常影响了榴莲品质的稳定性,泰国东部和南部等主产区受干旱与降雨交替影响,导致榴莲成熟度不均、裂果率上升,A级果比例下降等,品质波动使得整体价格承压。同时,跨境物流效率的显著提升降低了成本和损耗,共同推动了终端价格下降。

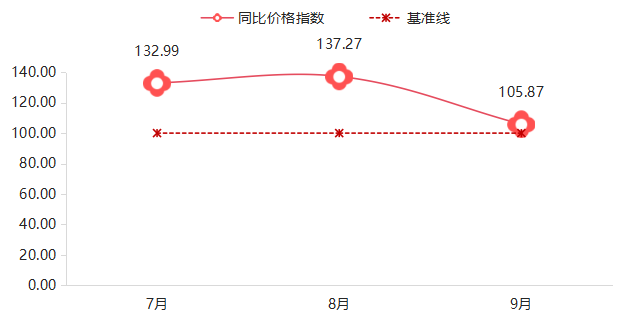

(二)火龙果类同比价格指数持续走高

火龙果类同比价格指数走势

三季度,火龙果类市场价格走强。尤其7-8月,火龙果类同比价格指数涨幅较为明显,分别为32.99%、37.27%。分析来看,主要由于火龙果各产区之间竞争加大,许多商家增加了海运比例以替代成本较高的运输方式,但海运的运输时间较长,损耗增加导致供应链成本上升,最终传导至终端销售价格,拉动市场价格上行。9月,火龙果类同比价格指数虽较7-8月的高位有所回落,但仍收报105.87点,上涨5.87%,维持在上年同期水平之上。

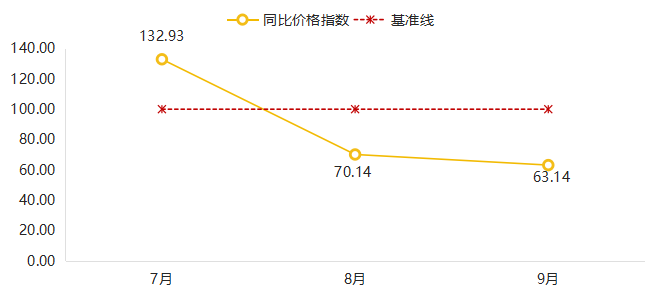

(三)菠萝蜜类同比价格指数涨后回落

菠萝蜜类同比价格指数走势

7月,越南菠萝蜜供应总量相对不多,同时受2025年以来中国持续加强的进口水果检疫和食品安全法规影响,导致越南菠萝蜜清关时间延长,整体进口效率下降,市场到货量稳中偏紧,推动菠萝蜜类同比价格指数在7月达到132.93点,上涨32.93%。进入8-9月,情况发生逆转,越南菠萝蜜本身迎来丰产,湄公河三角洲等主产区种植面积广阔且产量提升,市场供应变得较为充足,加之西瓜、荔枝、芒果、山竹等时令水果也大量上市,分流了消费者对菠萝蜜的需求,共同加剧了菠萝蜜价格的下行压力,导致其同比价格指数在8月、9月分别下跌至70.14点和63.14点,同比跌幅达到29.86%和36.86%。

B 价格总指数环比情况

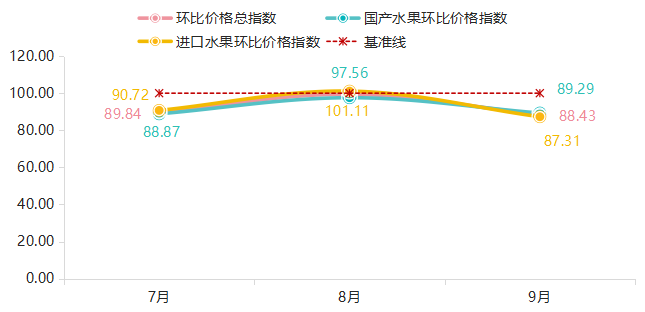

环比来看,2025年三季度,嘉兴水果市场水果价格总指数以下跌为主,7月指数下跌10.16%,8月市场供应相对平稳,指数微跌0.57%,9月随着秋季水果上新,市场品类丰富,竞争加剧,指数跌幅进一步扩大至11.57%。

环比价格总指数及其细分指数走势

国产水果:全面下跌

7月,夏季水果葡萄、荔枝、樱桃等水果集中上市,供应量大幅增加,导致价格普遍走低,影响国产水果环比价格指数下跌11.13%。8月,市场供需依旧宽松,且夏季水果与早熟秋季水果供应叠加,部分品类如阳光玫瑰等因种植面积扩大、产量增加,价格同比显著下跌,而嘎啦苹果等早熟品种上市量趋减对国产水果价格形成一定支撑,同比价格指数环比微跌2.44%。9月,秋季水果上市量进一步增加,供应充足继续主导价格下行,国产水果环比价格指数持续下行至89.29点,下跌10.71%。

进口水果:跌多于涨

7月,进口水果价格总体呈现小幅下跌趋势,菠萝蜜、香蕉等果品市场供应充裕。同时,该阶段正值榴莲销售旺季,今年各国榴莲均实现丰产,但品质参差不齐,价格持续下行,影响进口水果环比价格指数下跌至90.72点,跌幅为9.28%。8月进口水果环比价格指数出现小幅回升,指数为101.11点,上涨1.11%。主要受火龙果运输成本增加、菠萝蜜和榴莲价格回升等共同影响。9月,秋季水果开始大量上市,加上榴莲、椰子等进口水果需求有所回落,进口水果环比价格指数小幅下跌12.69%。

地产水果:先涨后跌

2025年三季度,嘉兴地产水果价格显著波动,环比价格指数先涨后跌。7月,地产水果价格整体坚挺,主要品类阳光玫瑰、翠玉梨价格均表现上涨,环比价格指数分别上涨14.39%、60.08%,拉动地产水果环比价格指数上涨40.15%。8月,夏季水果集中上市,市场供应量大幅增加,尤其是丛林玫瑰、无核4号葡萄、水蜜桃、油桃等果品价格均出现明显回落,但翠玉梨、阳光玫瑰等少数品类价格仍小幅上涨,支撑地产水果环比价格指数仍坚挺上涨20.75%。9月,翠玉梨、翠冠梨、夏黑葡萄等市场供应极为充足,形成供过于求的局面,共同拉低9月地产水果价格,环比价格指数下跌41.28%。

地产水果环比价格指数走势

C 市场景气指数运行情况

2025年三季度,嘉兴水果市场景气指数稳步上涨,除7月景气度与去年同期基本持平外,8月、9月景气度均优于2024年同期,显示市场整体经营状况和内在活力稳步提升。

市场景气指数走势图

7月,市场成交量与进场车次有所增加,交易显现活跃,市场景气指数为119.54点,略低于上年同期0.28%。8月,市场处于夏秋过渡期,山东秋月梨、云南软籽石榴、新疆西梅等优质秋季水果批量上市,同时进口水果榴莲、火龙果等通关效率改善,有效补充了市场供应,市场整体交易活跃度进一步提升,支撑市场景气指数上涨至127.84点,环比增长6.94%,同比增长4.88%。9月,在“金九银十”的传统消费旺季驱动下,尤其是中秋、国庆双节带来的礼赠和家庭消费需求集中释放,市场交易量和销售额明显增长,拉动市场景气指数跃升至近年来的高点152.58点,环比增长19.35%,同比增长5.91%。整体来看,三季度市场景气指数的波动清晰地反映了季节性供应变化与节日消费需求叠加对水果市场的显著影响。