导 读

指数表现:

2025年三季度,温岭工量刃具产品价格指数呈现“高位运行,中枢上移”的态势,整体市场延续二季度末的回升动能。细分来看,三大类产品价格指数走势呈现出不同特征:刃具领涨、量具稳健、工具温和上行。

工量刃具行业景气整体呈现回升态势。其中,经营类景气指数表现偏弱,信心类景气指数韧性较强。

行情分析:

原材料价格波动引发产业链传导效应,增加企业经营压力。

新兴领域的高速增长与传统领域的稳健复苏共同构成三季度行业的需求格局。

在面对需求变化时,供给侧呈现出反应滞后与内部竞争加剧的阵痛期特征。

行情展望:

在原材料成本上涨提供底部支撑,与高端需求增长拉动部分产品提价的共同作用下,价格总指数有望继续上行,指数内部将延续并加剧分化走势。

随着需求回暖和企业适应成本压力,行业景气指数预计将保持扩张运行。

一、指数表现

(一)产品价格指数走势分析

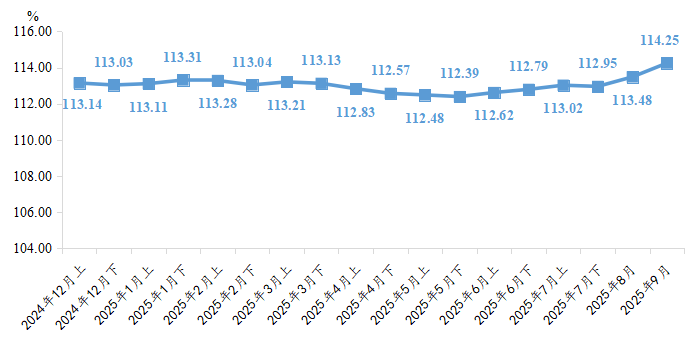

1.整体走势:价格中枢持续上移,三季度延续回升态势

2025年三季度,工量刃具价格指数呈现加速回升态势,7月下半月指数收于112.95点,较6月下半月上涨0.14%,8、9月指数分别收于113.48点和114.25点,环比分别上涨0.47%和0.68%,涨幅不断扩大,显示出工量刃具市场行情正加速回暖。

温岭·中国工量刃具价格指数走势

分析来看,上游原材料价格的大幅上涨成为推动指数上行的核心动力。2025年以来,钨市陷入“总量控制与资源枯竭”的供应困境,硬质合金中碳化钨粉均价达61.6万元/吨,年内涨幅超90%;钴市受刚果(金)出口禁令延长、全球新能源需求激增及技术迭代等多重因素影响,行情持续升温,截至9月30日,长江现货1#钴均价为333500元/吨,较年初的171000元/吨,上涨超95%。受成本端传导影响,相关工量刃具企业陆续启动调价机制,江苏天工于9月1日率先将切削工具价格上调5%-15%,上海工具厂、成都新成量也相继宣布10月起对系列产品进行10%以上的价格上调。与此同时,下游新能源汽车、光伏等行业的旺盛需求形成有力支撑,在成本与需求双轮驱动下,9月价格指数较6月底实现1.29%的增长。

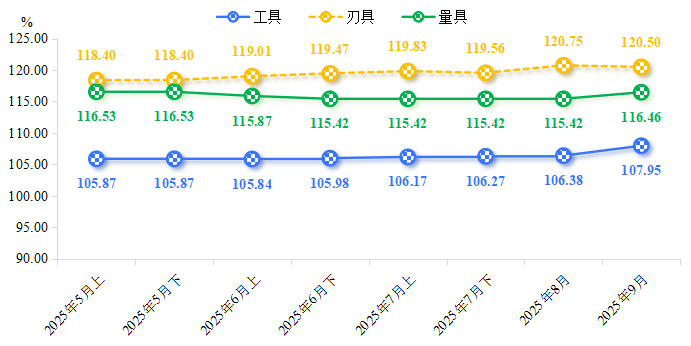

2.品类分化:刃具领涨与量具稳健的结构性差异

刃具产品作为兼具“资源属性”(钨依赖)与“技术属性”(精密加工)的品类,在成本上行与需求旺盛的双重驱动下表现最为突出。2025年三季度,刃具产品价格指数持续领跑,7月上、下半月分别收于119.83点和119.56点,8月进一步上涨至120.75点,增速明显加快,9月指数收于120.50点,环比小幅回落,但在三大细分品类中仍位居首位。

量具市场供需格局相对稳定,7-8月价格指数均保持在115.42点平稳运行,9月在市场大环境的带动下,上涨至116.46点,环比涨幅0.90%,显示出较强的价格韧性。

工具价格指数呈现温和上行特征,7月上、下半月分别收于106.17点和106.27点,8月进一步上涨至106.38点,9月增速加快,最终收于107.95点,但整体涨势稍弱于刃具品类。

细分产品价格指数走势

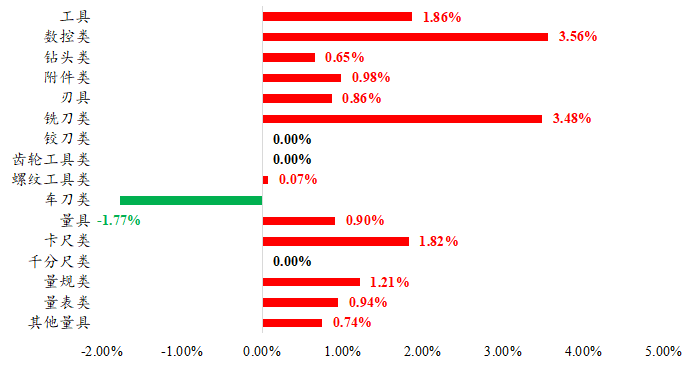

进一步来看,工具、刃具和量具三大类产品体系下细分代表品价格指数涨跌情况呈现出“技术驱动型产品领涨、基础通用型产品稳中有升”的特征。数控工具、高效铣刀等与先进制造技术绑定的品类,在产业升级过程中获得持续增长动力;而卡尺、千分尺等基础量具则依托稳定的刚性需求维持价格稳定,背后是原材料价格波动对不同技术含量的产品产生差异化影响——高端产品凭借技术附加值展现出更强的成本消化能力。

细分产品价格指数涨跌情况

(二)行业景气指数走势分析

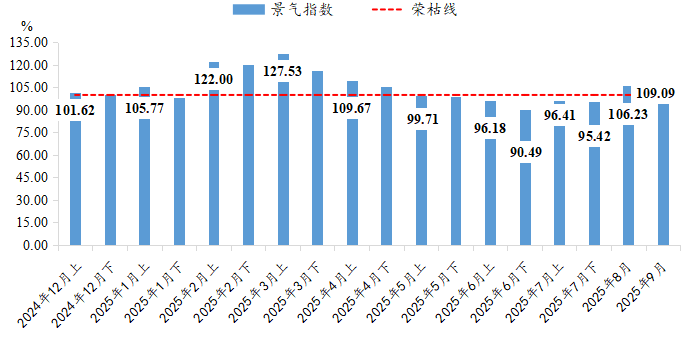

2025年三季度,工量刃具行业景气整体呈现回升态势。季度初,行业仍受困于需求疲软,7月上、下半月景气指数分别为96.41点和95.42点,持续处于收缩区间,但较6月已有所回暖。8-9月,随着下游新能源汽车、航空航天等高端装备领域需求释放,叠加“金九银十”传统旺季预期,行业景气度形成加速回升态势,8月重返扩张区间,回升至106.23点;9月进一步攀升至109.09点,实现首次连续两月位于荣枯线上方,标志行业景气进入实质性复苏通道。

温岭·中国工量刃具行业景气指数走势

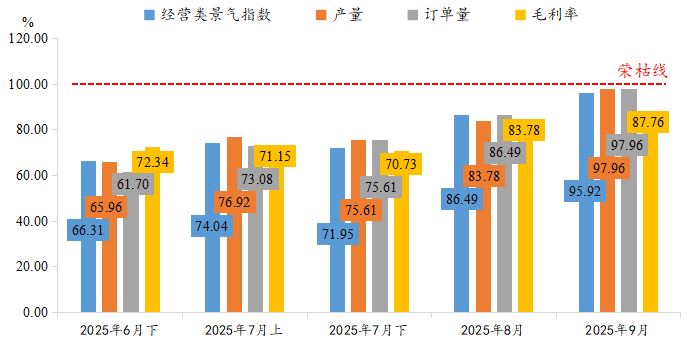

1.经营指标:呈现“量增价稳”特征

2025年三季度,经营类景气指数稳步提升,从7月上半月的74.04点回暖至9月的95.92点。细分来看,分项指标呈现出结构性改善,产量与订单量同步增长,9月两项指标均达到97.96点,显示生产端活跃度显著提升。但与此同时,毛利率指标9月回升至87.76点,复苏程度稍有滞后,反映当前行业复苏仍以“量增”驱动为主,价格传导机制尚未完全畅通,表明市场仍处于库存消化与价格博弈阶段。

经营类景气指数及其指标走势

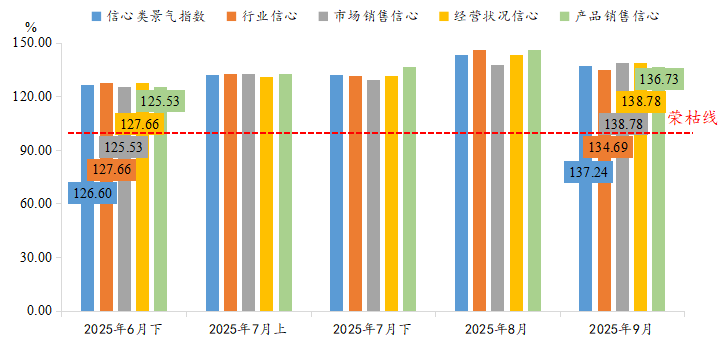

2.信心指标:维持高位运行态势

2025年三季度,信心类景气指数持续领跑,各期运行水平稳定保持在荣枯线上方,9月指数为137.24点,较6月下高出10.64个百分点。细分来看,各分项指标均持续处于高景气区间运行并连续上行,9月行业信心指数达134.69点,市场销售信心指数攀升至138.78点,印证前期点评中“金九银十预期”的前瞻性判断。进一步来看,对比经营类景气指数,信心类景气指数增速明显较快,呈现出“信心强于经营”的特征,反映出企业对行业转型升级和长期发展的积极预期,为后续经营改善提供心理支撑。

信心类景气指数及其指标走势

二、行情分析

(一)成本端:原料价格波动,引发产业链传导效应

工量刃具产业链上游包括碳化钨、钴、镍等核心金属材料以及塑料、橡胶等非核心材料。

原材料价格波动成为影响指数运行的关键变量。硬质合金刀具生产的核心原材料碳化钨粉价格在三季度呈现剧烈波动,市场价格一度突破600元/公斤,远超行业预警阈值,导致部分中小企业面临产能闲置压力。2025年三季度电解钴均价约25.7万元/吨,环比上涨13%,同比涨幅超45%,主因刚果(金)实施限制钴出口,导致全球供应缺口扩大。钴作为硬质合金关键粘结剂,其价格上涨直接推高高端刀具生产成本,尤其对钴粉需求量大的精密铣刀、钻头类产品影响显著,部分企业已通过产品调价转嫁成本压力。三季度电解镍现货均价122500元/吨,环比微跌1.66%,但期间受印尼矿业监管加强影响,价格阶段性冲高至124600元/吨。镍价波动主要影响不锈钢刀具原材料成本,304不锈钢含镍量8%-10.5%,价格波动导致企业采购策略转向“小单快反”模式,同时影响市场对行业景气度的预期稳定性。

原料价格上涨带来的成本压力通过产业链逐级传导,不仅压缩中游制造企业的利润空间,还迫使部分企业调整产品结构,优先生产高附加值刀具以对冲成本上涨风险。部分龙头企业通过优化合金配方(如降低钴含量、采用钨基替代材料)、锁定长单采购等方式对冲成本压力,但中小企业仍面临较大经营压力。

(二)需求端:新兴与传统市场分化,增长动能转换

下游应用市场的结构性差异为指数运行提供重要支撑,新兴领域的高速增长与传统领域的稳健复苏共同构成三季度行业的需求格局。

(1)传统需求引擎乏力:通用机械与设备制造作为工量刃具行业的传统应用领域,投资意愿持续偏弱,企业更多致力于现有设备的升级改造而非大规模新增产能,导致对标准型、通用型工具、量具和普通刃具的需求量增长停滞甚至萎缩,订单呈现出“小批量、多批次”的特点,对供应商的快速响应和柔性生产提出更高要求。建筑与基建相关领域尽管有政策性项目的托底,但房地产行业的深度调整使其对相关五金工具、建筑测量器具的需求长期处于低迷状态,难以对市场形成有效拉动。

(2)新兴需求动力强劲但门槛高企:新能源汽车、航空航天等高端制造业是当前市场的核心增长极,需求呈现“高精度、高可靠性、高效率和定制化”的鲜明特征。新能源汽车的轻量化铝合金、高强度钢车身加工要求高性能硬质合金刀具、PCD/PCBN超硬刀,航空发动机叶片加工则需要特制精密复杂刀具,需求旺盛但技术壁垒高,通常被国际巨头和国内顶尖企业所瓜分。

(3)出口市场承压与机遇并存:受汇率、关税及东南亚等地区竞争加剧的影响,温岭中低端产品的传统出口成本优势正在被侵蚀。同时,出口订单正逐渐向高端化方向发展,单纯的OEM代工模式利润微薄且不稳定,建立自主品牌、打通海外线上线下的高端渠道成为破局关键。

(三)供给端:内部挤压与升级突围

在面对需求变化时,供给侧呈现出反应滞后与内部竞争加剧的阵痛期特征。(1)产能结构性过剩与同质化竞争:温岭工量刃具产业集群中仍有大量中小企业聚焦于技术含量较低、附加值不高的标准品、通用件领域,导致中低端产能过剩,“价格战”成为主要竞争手段,一定程度上压缩行业整体的利润空间。(2)龙头企业引领转型升级:以温岭工具、杰克刀锯等为代表的龙头企业,正大力投入研发,向“专精特新”方向转型,产品策略紧密对接新兴需求,开发适用于特定材料、特定工艺的解决方案式产品。同时,部分企业聚焦于高端领域进行产能扩张,如黛斯卡的高端丝锥项目、海峤的高端数控刀具项目,将有助于增强温岭工量刃具产业在高附加值领域的供给能力,但也将进一步加剧行业内部“强者恒强”的马太效应,强化供给侧的分化格局。

三、行情展望

(一)原料市场

近期,钨市行情出现降温,碳化钨价格较前期高位小幅回落,但从中长期来看,一方面,资源端收紧,2025年钨精矿开采指标显著缩减,2025年首批钨精矿开采总量指标降至5.8万吨,同比缩减6.45%;另一方面,光伏钨丝需求爆发,2025年光伏钨丝渗透率从20%跃升至60%,全球光伏钨丝年需求超4500吨,同比增幅达到198%,带来新的需求增量市场;同时,中国对APT、氧化钨等产品出口管制,导致海外供应紧张,多种因素共同决定钨价中枢仍有上移空间。

机构普遍认为,四季度钴价仍将保持上行态势。从供应端看,刚果(金)配额制执行严格,违规企业将被永久禁止出口,且 10% 产量需预留为国家战略储备,实际流通量进一步压缩。从需求端来看,新能源汽车四季度产销旺季叠加储能电池订单激增,预计单季度钴需求将达 8 万吨,创历史新高。

综合来看,镍市当前产业格局未变,持续增长的高库存对价格形成压制,但成本端支撑较强,且印尼矿端的相关政策不断变化,对当地镍矿产生影响,在一定程度上增加了供给端的不确定因素,预计短期镍价维持低位区间震荡。

(二)下游行业

下游需求预计将持续回暖,结构性分化特征仍将延续。汽车制造业、航空航天等下游行业在宏观政策支持下有望实现增长,成为拉动工量刃具市场需求的重要引擎,但增长动力将主要来自高端刃具和数控工具等具有高附加值的产品,低端工具和量具市场由于竞争加剧,预计将继续承压,部分产品价格甚至存在下行风险,进一步加剧产品结构的分化。

(三)走势预测

在原材料成本上涨提供底部支撑,与高端需求增长拉动部分产品提价的共同作用下,价格总指数有望继续上行;指数内部将延续并加剧分化走势,高端刃具产品价格在特定需求拉动下有望继续上涨,而低端工具和量具产品价格因同质化竞争激烈,预计将持续承压。

随着需求回暖和企业适应成本压力,行业景气指数预计将保持扩张运行,尤其是与未来信心相关的指标,在产业政策提振下或将维持相对高位;而经营类景气指标的改善力度和可持续性,则很大程度上依赖于下游制造业实际复苏的强度。