摘 要

2025年三季度,徐闻菠萝价格指数小幅回暖,其中市场价格指数保持坚挺,电商价格指数整体回落;绿色种植指数保持增势,产业发展指数略有回落,质量效益指数微幅回升,品牌建设指数环比下降,产业景气指数虽高位回调,但仍高于荣枯线,企业预期乐观。

三季度,进口菠萝成为市场主力,国产菠萝供应减少,菠萝供应格局逐步由国产为主转向进口主导。下游需求呈现“前稳后升,结构分化”的特点,高品质菠萝更受青睐,市场分层特征进一步凸显。四季度,预计菠萝市场价格整体将呈现“稳中有升、分化延续”走势。其中,高品质菠萝品种仍具备一定的涨价空间,而大众品种价格则以稳为主。从销售渠道来看,线上渠道或因竞争激烈价格承压,线下渠道则仍较为坚挺。此外,尽管产业景气度因季节性因素有所回调,但企业对未来发展前景仍持乐观态度,四季度或将出现小幅回升。

一、徐闻菠萝价格指数稳中略升

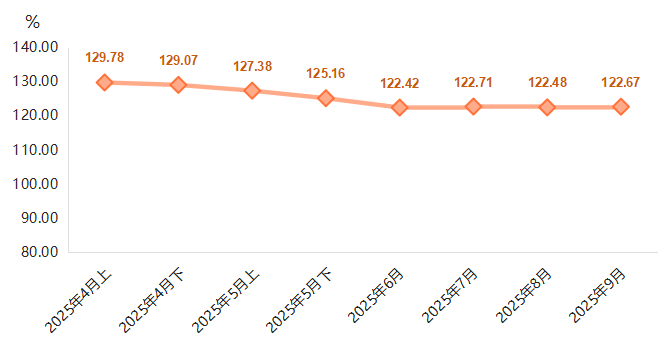

2025年三季度,徐闻菠萝价格指数小幅回暖,指数走势如下图所示:

徐闻菠萝价格指数走势图

7月,徐闻菠萝价格收于122.71点,环比微涨0.24%;8月,国产菠萝供应进入尾声,市场转入供应空档期,价格指数略有回调,收于122.48点,环比微跌0.19%;9月,菠萝市场供给主要依赖进口菠萝及少量库存果支撑,价格指数收报于122.67点,环比微涨0.16%。

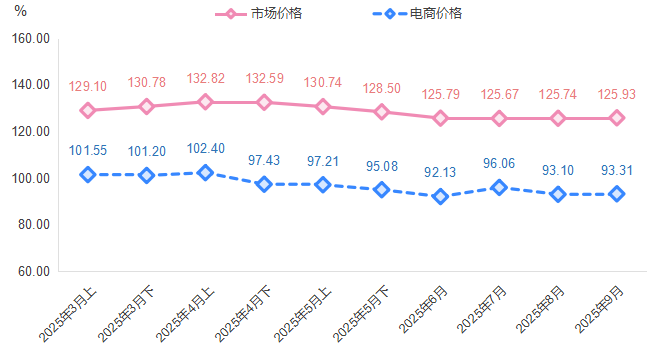

徐闻菠萝价格指数包括市场价格指数和电商价格指数。2025年三季度指数走势如下图所示:

徐闻菠萝产品价格指数分项指数走势

菠萝市场价格指数基本稳定。7月,市场价格指数收于125.67点,环比下跌0.09%。其中巴厘菠萝价格指数环比上涨0.38%,凤梨17号价格指数环比下跌2.02%,其余品类保持稳定。8月,线下市场由于国产尾果稀缺,价格保持坚挺,指数收于125.74点,环比微涨0.06%。9月,受凤梨17号菠萝价格继续走高影响,市场价格指数微幅上涨至125.93点。

菠萝电商价格指数整体回落。7月,小菠萝价格指数环比上涨10.46%,带动电商价格指数上涨至96.06点。8月,鲜食菠萝上市基本结束,线上供给量减少,电商价格指数回落至93.10点,9月小幅波动至93.31点。三季度,菠萝市场整体呈现出“线下坚挺、线上回落”的结构性分化特征,线上市场对时令变化和促销活动更为敏感,而线下批发则更依赖供需基本面的支撑。

二、徐闻菠萝绿色种植指数继续增长

2025年三季度,徐闻菠萝绿色种植指数延续高位增长态势,指数增长至180.68点,环比上涨3.35%,同比上涨24.93%。指数走势如下图所示:

徐闻菠萝绿色种植及其细分指数走势图

种植规模指数保持涨势。三季度,种植规模指数继续上涨至217.13点,较二季度增长5.71%。从细分指数来看,出口总量指标指数增长约10%,其余指标保持稳定。农业现代化指数保持稳定,指数为144.24点,各项细分指数也均保持稳定。三季度,徐闻在巩固传统市场的同时,积极开拓北美、欧洲、中东等新兴市场。8月,徐闻县金兴农业专业合作社与全球知名果蔬企业都乐水果蔬菜贸易有限公司签署《农产品采购合作协议》,标志着徐闻优质菠萝正式进入都乐全球供应链体系。目前,除鲜果出口外,徐闻菠萝加工与出口呈现多元化发展,已成功进入新加坡、北美、中东、荷兰等市场,菠萝预制菜、鲜切果、衍生品等矩阵不断丰富,产业链持续提升。

三、徐闻菠萝产业发展指数略有回落

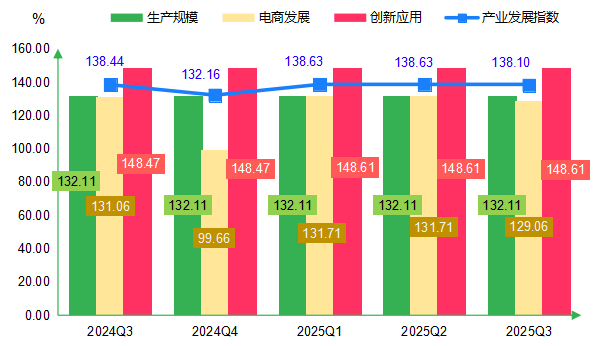

2025年三季度,徐闻菠萝产业发展指数略有回落,指数为138.10点,环比下降0.38%,指数走势如下图所示:

徐闻菠萝产业发展及其细分指数走势图

从细分指数来看,电商发展指数较二季度略有下滑,指数由131.71点降至129.06点,环比下降2.01%。三季度,受鲜果销售旺季结束影响,线上市场交易热度自然减退,叠加社区团购等新兴渠道的市场分流及平台间价格竞争加剧,共同导致电商指数出现回调。但徐闻县前期推行的“网络采购直通车”“云展会”等数字化营销措施持续发挥效能,使得电商发展指数虽小幅下滑但仍维持在较高区间。生产规模和创新应用指数均保持稳定,指数分别为132.11点和148.61点。

四、徐闻菠萝质量效益指数微幅回升

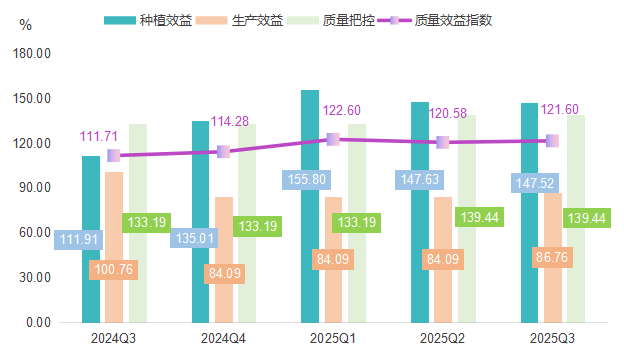

2025年三季度,徐闻菠萝质量效益指数回升至121.60点,环比上升0.85%,同比上升8.85%。指数运行如下图所示:

徐闻菠萝质量效益及其细分指数走势图

种植效益指数略有下降。三季度,种植效益指数为147.52点,较二季度下降0.08%。三季度,菠萝市场价格逐步趋于平稳,农户收益基本保持稳定。尽管本季度鲜果销售高峰期已过,但整体收益仍高于去年同期水平,同比大幅上涨31.82%。

生产效益指数小幅上涨。三季度,鲜果市场供应压力缓解,叠加加工企业加快库存消化节奏并积极拓展市场渠道,生产加工环节的效益水平逐步恢复,加工总量占菠萝总产量的比重也略有提高,生产效益指数上涨至86.67点,较二季度上涨3.17%。

质量把控指数保持稳定。三季度,质量把控指数维持在139.44点,与二季度持平。二季度,“徐闻菠萝”正式获国家知识产权局批准为国家地理标志保护产品,三季度,该地理标志的品牌保护效应持续释放,质量安全追溯体系高效运行,有效保障了菠萝产品质量的稳定性与可靠性。

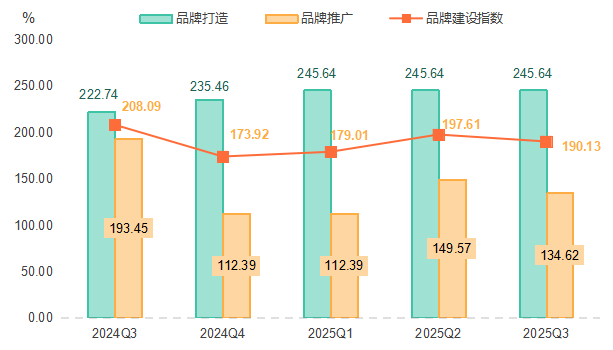

五、徐闻菠萝品牌建设指数环比下降

2025年三季度,徐闻菠萝品牌建设指数环比下降,指数收于190.13点,环比下降3.79%,同比下降8.63%。指数运行如下图所示:

徐闻菠萝品牌建设及其细分指数走势图

从细分指数来看,品牌打造指数继续稳定在245.64点,品牌推广指数则较二季度回落10.00%至134.62点。三季度,鲜果销售旺季收尾,大型展会活动频次相对减少,品牌推广节奏放缓,线上宣传以日常维护为主。但整体来看,“徐闻菠萝”在社交媒体、短视频平台的曝光度仍保持稳定,保持了一定品牌热度。

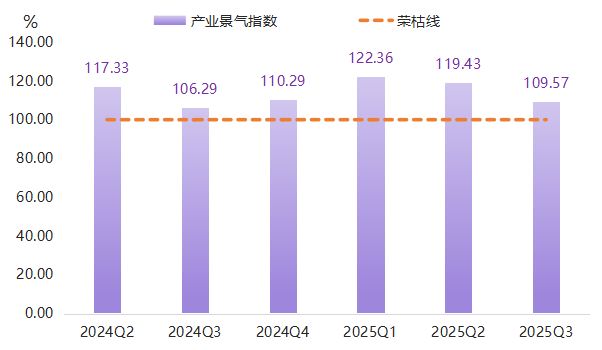

六、徐闻菠萝产业景气指数高位回调

2025年三季度,受季节因素和市场周期影响,徐闻菠萝产业景气指数高位回调,但仍保持在荣枯线以上运行,指数为109.57点,环比下降9.86个百分点。指数运行走势如下图所示:

徐闻菠萝产业景气指数走势图

三季度为菠萝销售淡季,鲜果市场交易活跃度下降,鲜食菠萝的市场供应量与销售量较上半年消费高峰时期均出现阶段性回落,企业营业收入环比有所减少,销售收入与利润增速同步放缓,菠萝产业景气指数下行。但得益于深加工产品线的拓展和出口市场的稳定表现,企业对行业未来发展预期依然乐观。随着四季度秋冬果的上市和市场需求的回升,产业景气指数有望止跌回升。在稳定规模、提升品质和强化品牌等措施的持续作用下,徐闻菠萝产业有望保持健康发展态势,景气水平或将继续维持在较高区间运行。

七、三季度菠萝产业发展分析

(一)上游:市场供应格局调整,国产逐步退出主导地位,进口正式成为供应主体

三季度,菠萝市场的供应端完成了从国产为主到进口主导的转变。

国内市场:供应锐减,尾货主导且品质分化

三季度,国内菠萝市场供应呈现“量价双弱、品质下行”特征,核心产区退市成为供应减少的主要原因。7-8月,广东徐闻、海南琼山等国内菠萝主产区陆续完成全年采收工作,生产周期全面收尾,导致市场流通的国产菠萝数量大幅缩减。从供应占比看,三季度国产菠萝供应量占市场总量比重不足5%,仅以尾期果实形式少量流通,且该部分果实普遍存在果形偏小、成熟度不均等问题,品质参差不齐,难以满足大型商超、连锁水果店等渠道的高端采购需求,仅在传统农贸市场通过低价策略消化,进一步拉低国产菠萝整体市场竞争力。

从价格端看,国产尾货菠萝缺乏价格支撑,且未形成统一市场报价,多以“批量议价”形式交易,价格较二季度旺季时期下跌明显;而同期仍有少量高品质国产菠萝流通,但因数量稀缺,未能对整体市场行情形成有效拉动,国内菠萝市场整体呈现“低量、低价、低质”的运行态势。

国外进口:量价稳增,主导市场且品类多元

三季度,进口菠萝成为市场绝对供应主力,呈现“总量增长、月度稳增、品类多元”的特点,有效填补国产菠萝退市后的市场空白。据海关总署数据显示,三季度,菠萝进口量达6.25万吨,较2024年同期的5.39万吨同比增长15.93%,进口依赖度提升。分月度来看,2024年7-9月进口量分别为2.38万吨、1.72万吨、1.29万吨,2025年7-9月进口量分别为2.40万吨、1.86万吨、1.99万吨,分别较去年同期增长0.70%、8.17%、54.61%,供应稳定性持续增强。

从进口来源与品类看,菲律宾、泰国为核心供应国,且处于全年供应旺季,其中泰国菠萝表现尤为突出,8月进口量环比增幅达56倍,凭借稳定的糖度、均匀的果形及适中的采购成本,占据进口菠萝市场主要份额,成为商超渠道的主流品类。同时,缅甸高端菠萝首次实现规模化进口,以“差异化品质”切入市场,瞄准高端消费群体,与菲泰菠萝形成错位竞争,进一步丰富进口菠萝品类结构。从价格端看,进口菠萝价格体系成熟,且受供应链稳定影响,三季度价格波动较小,其中菲泰主流品种菠萝批发价维持在3.0-3.5元/斤,缅甸高端菠萝批发价则达4.5-5.0元/斤,满足不同层级市场需求,巩固了进口菠萝的市场主导地位。

(二)下游:市场需求前稳后升,销售渠道出现分化,消费分层特征突出

三季度,菠萝市场的需求整体呈现出“前稳后升,结构分化”的特点。7月需求相对平淡,8月下旬起随着开学季和节庆备货开始温和回暖,并且不同品种、不同渠道的需求差异显著,9月随着国庆、中秋双节的到来,高品质菠萝需求更为显著。

7月份并非菠萝的传统消费旺季,此时西瓜、葡萄、桃等夏季水果是市场的主角,消费者对菠萝的鲜食需求相对平稳,水果消费以日常需求为主。进入8月,尤其是下半月,市场需求温和复苏。这主要得益于开学季的启动,以及下游批发商和零售商为迎接国庆、中秋“双节”开始试探性备货。同时,持续的高温天气也使得部分消费者对“解渴型水果”的需求转向菠萝,特别是冰镇菠萝切块等便捷产品。

从需求的品种结构来看,高品质凤梨与便捷产品更受青睐。此外,小包装鲜切菠萝等产品也因高温需求有所增加,加工需求(如果汁、罐头厂)则保持稳定,其主要采购国产低价果和进口次级果作为原料。

从消费需求维度看,市场分层特征进一步凸显。高端市场中,一线城市消费者聚焦品质与文化附加值,进口菲律宾MD2金菠萝、泰国香水菠萝凭借稳定品质占据价格制高点;大众市场则以性价比为核心诉求,但下沉市场消费者对果形规整度、包装美观度的要求逐步提升,消费需求的变化,也进一步要求企业采取差异化销售策略,在以主品牌覆盖大众基础需求基础上,通过孵化子品牌切入高端细分赛道,实现对不同消费层级的精准覆盖。

从渠道需求表现看,线上与线下市场呈现明显分化态势。线下市场受优质国产尾货供应稀缺影响,供需关系支撑需求稳定性较强,菠萝整体价格坚挺;线上电商渠道则因平台间竞争加剧,虽借助“产地直发”模式实现销量增长,但同时也激化了价格竞争,呈现“量增价减”的差异化需求特征。总的来看,国内方面,传统农贸市场与线下连锁超市仍为销售主要载体,而直播电商、社区团购等新兴渠道凭借供应链效率,有效提升了消费者复购率,成为拉动菠萝销量的关键增量渠道。国际方面,跨境电商平台依托RCEP等贸易协定的关税优惠政策,为国产菠萝加工品打开新空间,其中菠萝罐头等产品成功切入东南亚、中东等新兴市场,推动出口额实现显著增长,形成“国内多元流通、国际增量突破”的渠道布局。

八、四季度徐闻菠萝产业发展预测

(一)产品价格呈现结构性分化走势

四季度,菠萝市场价格整体将呈现“稳中有升、分化延续”的格局,其中,高品质菠萝品种仍具备一定的涨价空间,而大众品种价格以稳为主。从销售渠道来看,线上渠道因竞争激烈价格承压,线下渠道或因供应偏紧价格较为坚挺。

1.供应端分析

四季度,菠萝市场供应端将呈现“外增内减”的总体格局,进口菠萝不仅在数量上占据主导,更在品质结构和品牌溢价方面引领市场走向。

四季度,国产菠萝供应基本结束,多以库存果为主。国内菠萝主产区采收工作将在10月后全面结束,虽然海南有秋季菠萝上市,但其产量和规模相对较小,市场补充有限。进口菠萝将成为绝对主力,并且持续放量,泰国、菲律宾、缅甸菠萝成为市场供应的主要来源。

在品种结构层面,四季度市场供应或将呈现多元化与品质分化特征。传统巴厘菠萝等国产品种供应缩减,进口金钻凤梨、台农17号等优质品种则占据市场主导地位。随着供应端的转换,市场需求也将转向品质稳定、品牌信誉好的高端进口凤梨和精品礼盒产品,以满足节日礼品消费的需求。同时,渠道布局也将出现分化,大型连锁商超及高端水果店更倾向于采购标准化程度高、品牌效应强的进口凤梨,而传统农贸市场则以消化国产尾货为主。

2.需求端分析

四季度,菠萝市场需求端或将呈现“前高后稳”的走势,节日效应和消费升级是主要推动力,而日常需求则面临季节性回落的压力。市场需求更趋多样化与个性化,对产品的品质、品牌和功能属性提出了更高要求。

四季度菠萝市场需求将呈现节日消费集中化与日常高端化并存的双重特征。中秋、国庆作为季度初的关键节点,有效带动了礼品盒和家庭消费的需求增长。这种节日消费更倾向于品质稳定、品牌信誉好的高端产品,消费者对价格的敏感度相对较低,更注重产品的品质保证和品牌溢价。这种消费特点使得四季度初期菠萝市场,特别是高端品种,呈现量价齐升的趋势。

四季度中后期,随着节日效应消退,菠萝需求结构将发生明显转换,日常消费逐步让位于节日礼品消费。水果消费市场整体将更依赖商超、水果店等固定渠道的日常销售,菠萝的消费场景也从家庭鲜食更多转向餐饮加工和礼品赠送。与此同时,随着气温下降,消费者对水果的需求从夏季的解暑型水果转向富含维生素、有助于增强免疫力的秋冬型水果,菠萝因其富含维生素而受到一定关注,但同时也面临柑橘类等冬季水果的激烈竞争。这种季节性需求转变促使菠萝销售渠道更加注重产品差异化和场景营销,如推广菠萝与肉类烹饪的食谱、开发热饮菠萝茶等,以刺激冷季消费。

从消费群体和区域分布来看,四季度菠萝需求呈现明显的结构性分化。一线城市和沿海发达地区对进口菠萝、品牌菠萝的接受度更高,价格弹性较小;而二、三线城市和农村地区则更偏好性价比高的国产菠萝。同时,年轻消费群体对便捷鲜切菠萝的需求持续增长,推动小包装鲜切菠萝渗透率提高,这也成为市场的重要增长点。

(二)产业景气指数或将小幅回升

四季度,菠萝产业景气指数或将小幅回升。从市场主体预期来看,企业对行业未来发展保持积极信心。目前,徐闻的菠萝产业正加速从规模扩张导向向质量效益导向转型,绿色标准化生产推广、区域公共品牌建设等关键工作的持续推进,为产业长期健康发展筑牢基础。同时,依托品种结构优化与精准品牌营销策略,菠萝市场有望实现销量与销售价格的同步提升,进而为四季度及次年一季度的产业增长注入新动能、形成新亮点。