摘 要

2025年三季度,彝良天麻产业在经历了上半年的冲高回落后,进入传统的供需淡季,市场整体呈现“先抑后扬”的运行态势。受供应淡季、中秋国庆双节备货需求以及整体中药材市场环境等多重因素影响,产品价格指数在7-8月持续下探,9月企稳回升。

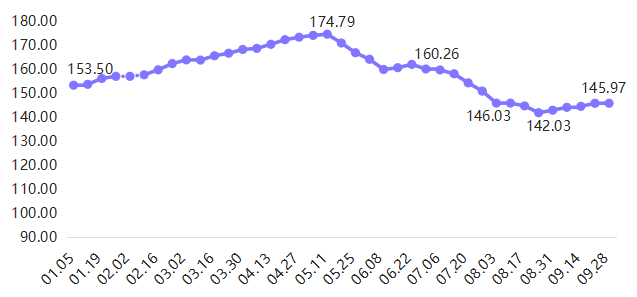

1、天麻产品价格指数探底回升。指数从二季度末的160.26点震荡下行至8月第3周的142.03点,创下年内新低;随后持续回升至9月末的145.97点,季度内整体下跌8.92%。

2、鲜天麻价格指数波动明显。作为总指数的核心驱动力,鲜天麻价格指数在7-8月传统淡季中明显回调,9月受节日需求、产新季上新等提振出现反弹,走势与总指数高度一致。

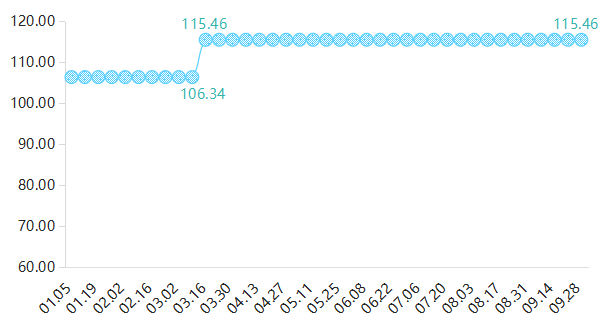

3、干天麻及两菌价格指数保持稳定。干天麻受高库存压力影响,价格指数持续稳定在143.12点;两菌市场处于种植季后的平稳期,价格指数稳定在115.46点,未发生变动。

2025年第三季度,天麻产业链各环节表现出鲜明的阶段性特征:

上游:市场处于供应淡季,主要以消化存量为主。种植户静待第四季度冬麻产新,市场新增供应有限。

中游:去库存压力与成本博弈持续。干天麻库存高企,流通缓慢;鲜天麻价格的回落为加工企业提供了喘息机会,但市场整体采购仍偏谨慎。

下游:需求先抑后扬。7-8月为传统消费淡季,市场需求疲软。9月,随着“双节”备货启动,叠加滋补消费旺季临近,市场询价和走货情况有所好转,为价格反弹提供了支撑。

一、彝良天麻产品价格指数先抑后扬

彝良天麻产品价格指数在经历了上半年的“涨后回落”后,2025年三季度指数运行轨迹呈现“先抑后扬”的特征。指数由6月第4周的160.26点起步,持续回调至8月第3周触及今年以来的最低点142.03点。随后产新季来临,在市场多重因素作用下,指数逐步回升,至9月第4周收于145.97点,较6月底下跌8.92%。

天麻产品价格指数走势

(一)天麻价格指数冲高回落

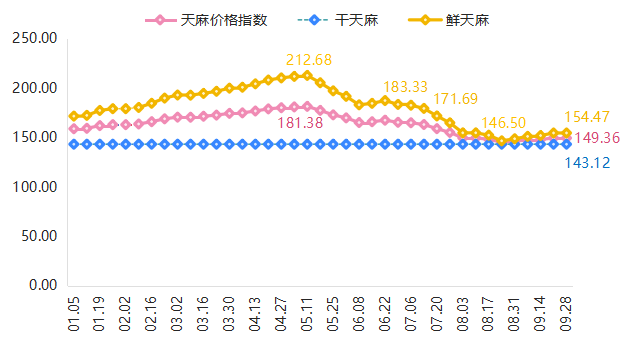

天麻价格指数在三季度的走势与总指数基本同步,呈现“连续下行触底、缓慢企稳回升”的态势。指数从6月第4周的165.24点持续下跌至8月第4周的144.98点,跌幅达到12.26%;随后在鲜天麻价格稳中有升的拉动下,最终缓慢上行至9月第4周收于149.36点,季度累计下跌9.61%。

天麻价格及细分指数走势

鲜天麻价格指数:淡季回调后企稳回升

2025年三季度,鲜天麻市场经历了从“消费淡季”到“节前复苏”的周期性转变,价格指数表现先抑后扬。

7-8月:淡季效应显著,价格持续探底。继6月春麻集中上市导致价格回落后,7-8月市场进入传统消费淡季,但高温天气不利于鲜品储存和运输,下游采购意愿普遍不强。鲜天麻价格指数延续跌势,从6月末的183.33点一路下行。尤其在7月第3周至8月第3周,指数从171.69点快速跌至146.50点,整体跌幅为14.67%,此阶段为季度内跌幅最大、下跌最快的周期。

9月:节前需求启动,价格温和反弹。进入9月,随着中秋、国庆“双节”临近,礼品及餐饮消费市场开始备货,带动鲜天麻需求回暖。同时,产地临近产新,新货尚未大量上市,且库存经过持续消耗后有所减少,市场供应压力缓解。多重因素推动下,鲜天麻价格指数止跌回升,从8月第3周的146.50点持续回升至9月末的154.47点,整体涨幅为5.44%,市场信心有所恢复。

从细分品级看,三季度各品级鲜天麻价格指数普遍下跌,但跌幅存在差异。前期涨幅较大的三级、四级、小麻等中小规格天麻,在本轮回调中跌幅也相对显著,季度整体跌幅均超过15%。而特级、一级等高品质天麻价格相对坚挺,表现出较强的抗跌性。统货价格受市场整体行情影响,跌幅较大。

鲜天麻细分品级天麻价格指数走势

干天麻价格指数:高位持稳,静待去库存

与鲜天麻的明显波动不同,2025年三季度干天麻价格指数全程保持在143.12点,延续了上半年的平稳态势。主要归因于干天麻市场的高库存现状,前两年较高的收购成本导致干天麻价格居于高位,下游药企及消费者采购多以刚需为主,市场走货缓慢,去库存成为中游环节的主要任务。在新的消费旺季大规模启动前,市场供需双方处于博弈和观望状态,价格缺乏波动动力。

(二)两菌价格指数高位企稳

2025年三季度,两菌价格指数持续稳定在115.46点,未发生任何波动。“两菌”作为种植环节的关键生产资料,其需求高度集中在每年春季的种植期。三季度无明显种植需求及市场刺激,加之菌种生产供应标准化程度高,市场进入“价稳量平”的休整期。两菌价格稳定态势将持续至下一个种植周期启动前。

两菌价格指数走势

二、天麻上下游行情分析

2025年三季度,彝良天麻产业链上下游呈现出典型的淡季特征,上游供应进入淡季到旺季的过渡期,中游持续面临去库存压力,下游需求则在季末出现复苏迹象。

(一)产业上游:供应空窗期下的品质与成本博弈

1. 季节性供应淡季与库存消耗的动态平衡

2025年三季度,正值春麻采挖结束、冬麻尚未上市的“空窗期”,该季节性特征在价格指数上得到明确体现。鲜天麻价格指数在7-8月持续探底,反映出市场主要依赖库存消耗的疲软态势;而9月的价格反弹则验证了库存消耗殆尽与新增供应短缺之间的矛盾开始显现。

2.品质分化加剧,种植技术优势凸显

从细分品级表现看,特级、一级天麻的价格抗跌性(跌幅小于15%)与三级、四级天麻的深度回调(跌幅超15%)形成鲜明对比。这种分化印证了彝良“林下仿野生”技术的品质优势。相较于贵州大方、赫章等产区,彝良天麻在品质稳定性上的优势正在转化为市场价格上的抗风险能力,同时这也是彝良天麻综合产值远高于其他产区的根本原因。

(二)产业中游:去库存与迎旺季并存

1.干天麻去库存压力不减

整个三季度,干天麻价格指数的“稳定运行”进一步表明,高企的库存和缓慢的终端销售使得加工企业和经销商资金周转承压。市场普遍寄望于四季度的传统滋补旺季能够加速库存消化。

2.流通模式创新持续推进

为破解库存难题,昭通市与亳州中药材交易中心共建“昭通交割仓”的举措,其影响在三季度得以体现。这种“异地交割仓+交易平台”的模式,有望在未来提高流通效率,平抑价格波动,为产业健康发展提供保障。

3.加工企业的成本博弈与备货策略

9月鲜天麻价格的反弹与加工企业的备货行为密切相关。随着鲜麻价格从低位回升,加工企业面临“当前成本优势”与“未来价格上涨预期”之间的权衡。部分企业选择在价格相对低位时适度备货,为四季度的消费旺季做准备,进一步推动了鲜天麻价格的企稳回升。

(三)产业下游:各地中药材市场情况分析

1.季节性需求特征明显

7-8月,全国中药材市场普遍进入传统淡季,安国、亳州主流药市价格指数多有下行,天麻市场也未能例外,需求疲软是导致价格探底的主要外因。进入9月,受中秋、国庆“双节”消费提振,特别是礼品市场的带动,天麻需求开始复苏。同时,随着天气转凉,民众秋冬进补的习惯也为天麻市场注入了回暖预期。

2.“药食同源”拓宽应用场景

自2023年天麻被纳入“药食同源”目录后,其在食品领域的应用开发持续升温。天麻在保健品、功能性食品(如天麻饮品、天麻面条)等领域的应用,正从概念走向市场,为天麻产业创造了新的增长点。该部分消费需求受季节性药材市场波动影响较小,为天麻产业提供了更强的韧性。

三、行情预测

(一)短期预测

鲜天麻市场:预计将进入“量价齐升”的阶段。一方面,四季度冬麻将迎来产新,市场供应量将显著增加;另一方面,秋冬是传统的滋补消费旺季,加之元旦、春节的备货需求将陆续启动,下游需求将大幅提振。供需两旺的格局下,预计鲜天麻价格将稳中有升,但考虑到2025年整体中药材市场行情偏弱,预计整体涨幅较为有限。

干天麻市场:去库存进程有望加速。随着消费旺季到来,终端走货量预计将增加,有助于缓解当前的高库存压力。干天麻价格指数能否突破143.12点的僵局,取决于库存消化的速度和产地鲜天麻的收购成本。若终端需求强劲,价格或将小幅上行。

两菌市场:将继续保持平稳运行。市场无新增需求,价格将维持稳定,直至2026年春季种植期前。

(二)中长期预测

2025年三季度彝良天麻产品价格指数的波动,反映了短期市场供需调整的需求。而其中长期走势,将更深层次地受到国家政策红利释放、品牌价值深化以及产业融合创新等战略性因素的驱动。

政策红利持续释放,推动资源向优势产区集中。2025年3月,国务院办公厅印发的《关于提升中药质量促进中医药产业高质量发展的意见》明确提出,要加强中药资源保护、推进中药材生态种植、建设全产业链追溯体系、优化产业结构布局等重点任务。同时,也意味着已具备规模和技术优势的产区将获得更多资源倾斜。对于彝良天麻产业,其“林下仿野生”的生态种植模式与政策指向高度契合,该政策的出台也将进一步巩固彝良天麻道地品质优势。

品牌价值日益凸显。在消费升级与政策引导的双重驱动下,市场“优质优价”机制日益成熟,且在三季度市场行情中已有体现。虽然整体指数有所下行,但特级、一级等高品级天麻展现出显著抗跌性,印证了消费者对高品质、可溯源产品的支付意愿增强。未来,通过“区域公用品牌+企业品牌”的双轮驱动,龙头企业将更有动力投入技术研发与精深加工,推动产业从同质化价格竞争转向差异化品质竞争。未来品牌溢价的实现,不仅体现在终端售价上,更将转化为渠道议价能力、消费者忠诚度等综合竞争优势。

产业融合成为新引擎。“药食同源”政策的深化落实与“中医药+文旅”模式的创新探索,正为天麻产业开辟远超传统药材市场的增长空间。一方面,天麻在功能性食品、保健品及方便食品等领域的应用创新,能有效消化原料库存、提升产品附加值,平滑单一药材市场的价格波动。另一方面,彝良依托其生态资源与产业特色,发展天麻采摘体验、康养旅游等新业态,实现从“卖产品”到“卖体验”“卖健康”的升级,未来也将更有力地带动当地就业与乡村振兴,为产业注入持久动力。