一、指数解读

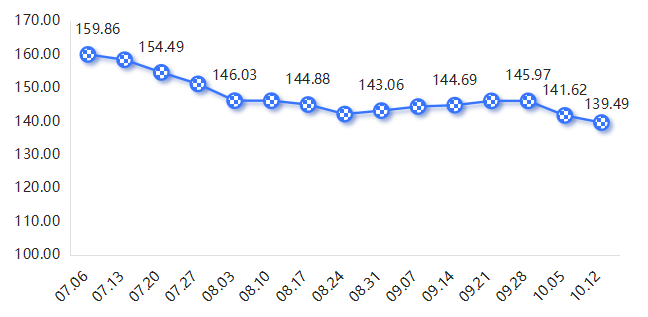

进入10月,随着新产季天麻集中上市,市场供应增加,彝良天麻产品价格指数在9月企稳回升后掉头向下,开启新一轮下跌行情。据“彝良天麻产业指数”信息系统监测,10月第一周、第二周,天麻产品价格指数分别收报141.62点和139.49点,较9月末(145.97点)累计下跌4.44%。其中,第一周环比下跌2.98%,第二周跌幅收窄至1.50%。

彝良天麻产品价格指数走势

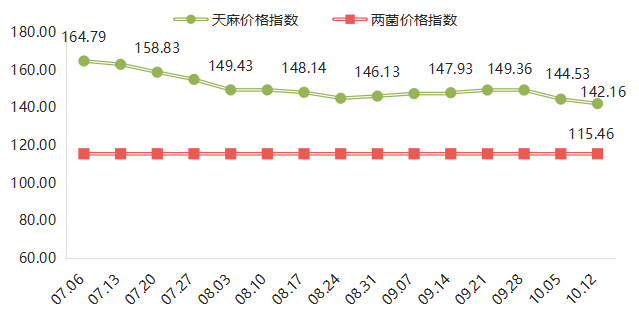

从分类指数看,天麻价格指数与总指数走势完全同步,由9月末的149.36点跌至10月第二周的142.16点,累计跌幅达4.82%,是拉动总指数下行的核心因素。两菌价格指数则持续稳定在115.46点。

天麻、两菌价格指数走势

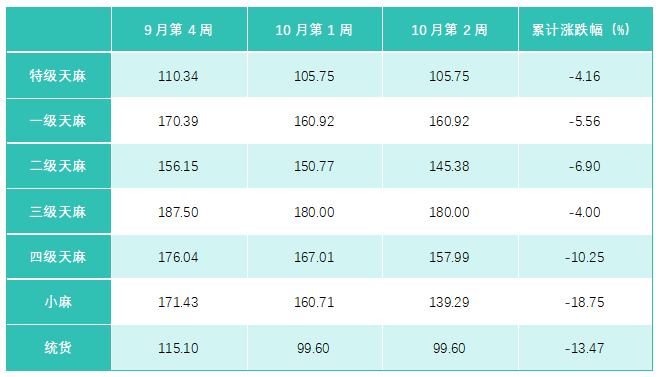

鲜天麻价格指数10月第一周、第二周指数分别为145.68点、141.38点,环比分别下跌5.69%、2.95%。主要源于新货集中上市,麻农为抢占市场先机,出货意愿强烈,导致价格快速下探。鲜天麻细分品类价格普跌,且中低端品规跌幅尤为明显。10月前两周,统货天麻和小麻价格指数累计跌幅分别达到13.47%和18.75%,四级天麻累计下跌10.25%。表明当前市场需求的疲软主要集中在品质偏低的走量渠道。特级、一级等高品质天麻价格虽有下调,但走势相对平稳,显示出其刚性需求和稀缺性带来的价格韧性。

鲜天麻细分产品价格指数及其涨跌幅

干天麻价格指数维持在143.12点,行情坚挺。面对鲜货价格的下跌,持货商和加工户对干货的心理价位预期仍然较高,加之高库存和前期高成本的双重压力,使其更倾向于“稳价去库存”而非降价销售。

二、行情分析

上游供应端:产新高峰冲击市场,供过于求格局显现

10月,彝良以及全国其他天麻产地逐渐进入新一季的采挖期,大量鲜天麻集中涌入市场,供应量在短期内显著提升,打破了此前“青黄不接”时期的偏紧格局,转变为阶段性的供过于求。尤其是在经历了前期2023年的中药材价格普涨行情后,部分产区种植面积有所扩大,进一步加剧了本产新季的供应压力。产地麻农出货心态积极,部分急于回笼资金者选择降价销售,对市场价格形成压制。

下游需求端:旺季需求启动缓慢,市场整体氛围偏淡

尽管10月已进入传统的中药材消费旺季,但下游需求的复苏力度却不及预期,市场整体表现出“旺季不旺”的特征。

中成药与饮片企业:虽然已开始为秋冬季生产备货,但采购策略普遍谨慎。受宏观经济环境及医保控费等政策影响,企业更倾向于“以销定采、小单多批”的模式,以规避价格波动和库存积压的风险。大规模的集中补库行为尚未出现,对产地价格的提振作用有限。

药食同源与保健品领域:随着大健康理念的普及,天麻在保健食品、功能性餐饮等领域的应用持续拓展。然而,终端消费市场的恢复略显缓慢,经销商在进货上同样保持谨慎,未能形成强有力的拉动效应。

药材批发市场:据中药材天地网等行业信息平台反馈,自2024年下半年以来,全国中药材市场已进入深度调整期。进入2025年10月,亳州、安国等主要药市的人气和交易量仍未显著回暖,多数品种价格处于下行通道,也限制了天麻价格的反弹空间。

三、行情预测

综合来看,短期内天麻市场仍将处于产新带来的价格下行压力之下,但继续深跌的空间有限。短期来看,鲜天麻价格将低位调整。10月下旬至11月,新产季天麻将持续供应市场,供大于求的局面短期内难以扭转,预计鲜天麻价格将继续在低位调整。后续随着优质冬麻的比例逐渐增加,以及部分麻农因价格不及预期而选择惜售或转为加工干货,价格跌势有望趋缓,市场或将进入新的供需博弈阶段。

干天麻价格或将松动。目前干天麻价格的坚挺主要依靠持货商的成本支撑和惜售心理。若鲜货价格持续走低,新加工的干货成本将显著低于前期库存,或将迫使部分高库存商家为回笼资金而降价销售,从而带动干货价格出现补跌行情。