摘 要

指数表现:

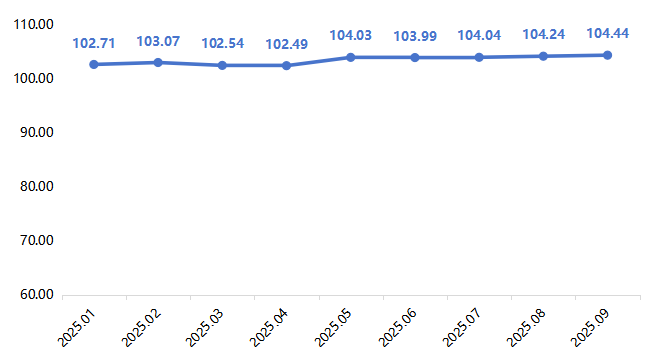

2025年三季度,红枣及干果坚果产品价格指数稳步上行,9月指数收于104.44点,较6月上涨0.45点。其中,红枣产品价格指数涨后趋稳,干果产品价格指数窄幅波动,坚果产品价格指数因核桃行情抬升而持续上涨。

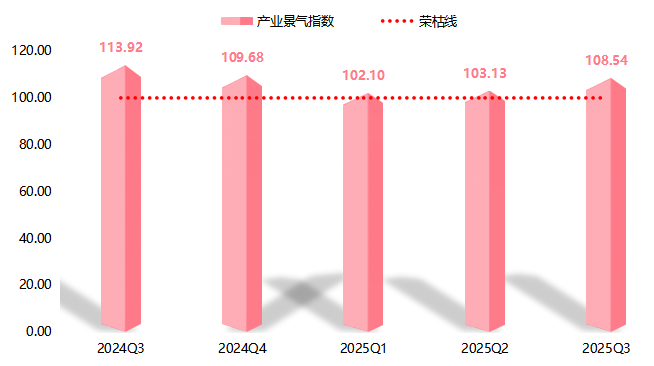

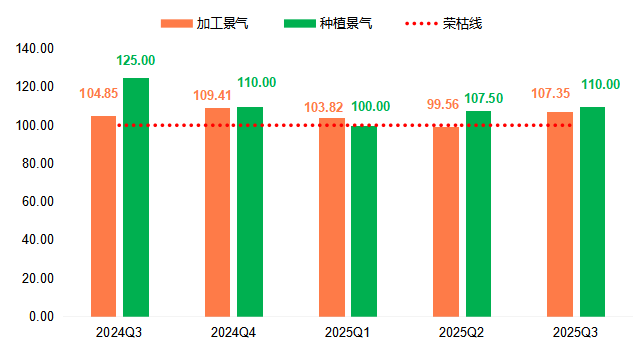

产业景气指数表现较好,三季度收于108.54点,高于荣枯线8.54个百分点,表明行业整体发展情况良好,市场信心较为充足。细分指数中,加工景气指数和种植景气指数均表现良好,分别收于107.35点和110.00点,位于景气区间。

短期行情研判:

红枣市场预计维持震荡格局。新季红枣即将大量上市,前期减产预期已反映在当前价格中,后续价格走势将取决于实际产量与品质;消费端虽将进入冬季传统旺季,需求有望回暖,但高企的社会库存将制约价格上行空间。

核桃市场预计延续高位运行。尽管新季核桃开始陆续上市,但全球供应偏紧格局短期难扭转,且国内库存偏低;叠加冬季坚果消费旺季支撑,四季度价格仍将坚挺,需关注新货大量上市后可能出现的阶段性回调压力。

一、指数运行表现

(一)产品价格指数稳中有升

据“沧县·中国红枣及干果坚果食品产业指数”信息系统监测,2025年三季度,沧县红枣及干果坚果产品价格指数稳中有升,9月指数收于104.44点,较6月上涨0.45点。具体运行情况如下图所示:

红枣及干果坚果产品价格指数运行图

7月处于端午节消费旺季之后,前期集中备货需求已提前释放,短期内市场需求处于低位,品类价格缺乏显著上行动力,当月价格指数收于104.04点,环比仅微涨0.05点;进入8-9月,受中秋、国庆“双节”备货周期带动,下游渠道备货需求逐步释放,市场需求端活跃度有所提升,拉动红枣及干果坚果产品价格指数上涨至104.44点,较6月整体上涨0.45点。

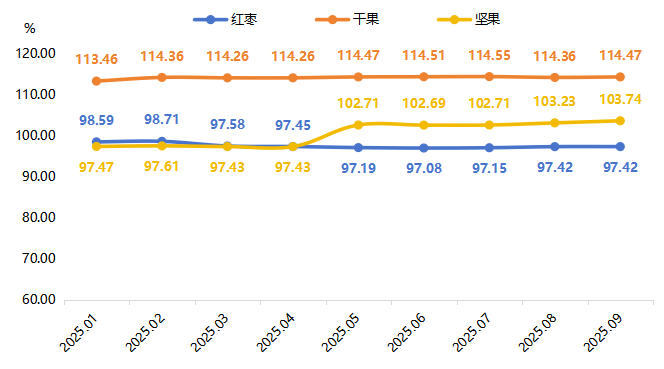

红枣及干果坚果产品价格指数下设红枣、干果、坚果三类产品价格指数,2025年三季度三类产品价格指数走势如下图所示:

分类别产品价格指数运行图

红枣产品价格指数涨后趋稳。进入三季度,受新季红枣产区天气不佳引发的减产预期影响,市场看涨情绪升温,指数开始稳步上行。7、8月指数分别收于97.15点和97.42点,环比分别上涨0.07点和0.27点。9月,随着新季红枣产量轮廓逐渐清晰,市场博弈加剧,但陈枣去库存情况低于预期,红枣行情整体趋稳运行,指数与8月持平。

干果产品价格指数波动运行。三季度,干果产品价格指数整体表现相对平稳,始终在114.30-114.60点之间窄幅波动。具体来看,其细分产品价格多数保持稳定运行,仅葡萄干产品价格小幅变动,致使干果产品价格指数窄幅波动。

坚果产品价格指数持续上行。受国际核桃供应收紧、国内出口需求旺盛及国内核桃库存见底等多重因素推动,近几个月核桃价格稳步上涨,坚果产品价格指数自5月突破100.00点关口后,在三季度延续上涨势头,9月指数收于103.74点,处于年内高点。

(二)产业景气指数表现较好

2025年三季度,沧县红枣及干果坚果食品产业景气指数表现良好,指数收于108.54点,高出荣枯线8.54个百分点,表明行业整体发展情况良好,市场信心较为充足。具体运行情况如下图所示:

产业景气指数运行图

6月13日,商务部国家卫生健康委等12部门出台《促进健康消费专项行动方案》,方案明确提出加强优质农产品产销衔接、鼓励设立销售专区及开展营养健康引导等一系列措施。7月17日,农业农村部、国家发展改革委等10部门联合印发的《促进农产品消费实施方案》提出,要有力有效扩大农产品消费,优化供给端、创新流通端、激活市场端等多项意见。两项政策为红枣、核桃等干果坚果拓展市场提供了政策支撑,叠加银发市场对健康养生产品的需求增长、全民对合理膳食的重视,进一步扩大了此类食品的消费场景,对红枣及干果坚果食品行业的发展提供了较大的推动力,鼓舞了沧县红枣及干果坚果食品加工企业的发展信心,推动景气指数位于荣枯线上方运行。

产业景气指数下设加工景气指数和种植景气指数。2025年三季度两类景气指数运行情况如下图所示:

分类景气指数运行图

具体来看,三季度处于中秋、国庆双节备货时期,市场消费氛围浓厚,消费者对红枣及干果坚果类食品需求有所增加,加工企业各项经营指标均有不同程度的上升,其中订单量、利润率和加工总量景气指数表现较好,均高出荣枯线5.88个百分点,位于景气区间,企业对自身发展和行业发展持较高预期,推动加工景气指数收于107.35点,高出荣枯线7.35个百分点。

种植景气指数表现良好,三季度收于110.00点,高于荣枯线10.00个百分点,处于较高景气区间。分析来看,三季度枣树生长进入关键期,天气条件总体适宜,未出现大规模的极端天气情况,对枣树生长提供了良好的自然环境,使得当地红枣产量预期较为乐观,带动了当地种植户的管理积极性,各项种植指标稳中向好。同时,政策对农业的扶持力度不断加大,进一步提升了种植户的信心。

二、行情分析

(一)红枣市场:减产预期与高位库存博弈,需求提振有限

1.上游供应:新季减产预期增强,但陈枣库存压力仍存

2025年三季度,红枣上游供应端呈现“新旧博弈”的显著特征。一方面,新季红枣产量预期成为市场焦点。新疆主产区在6-7月连续遭遇沙尘暴、高温、大风等不利天气,导致一茬花坐果不佳,二、三茬花坐果率也低于预期,市场普遍形成新季减产的预期。进入8月,虽然产区天气条件整体有利,但市场对减产幅度仍存分歧,主流预计新季产量约45-50万吨,较正常年份(约60万吨)减少两成左右。9月,产区进入果实上糖关键期,市场担忧降雨可能引发裂果及炭疽病,进一步强化了供应偏紧的预期。

另一方面,陈枣库存高企持续压制市场。受2024/2025产季丰产影响,截至2025年上半年末,红枣社会总库存(约40-45万吨)处于历史同期高位。样本企业库存从7月底的10090吨,到8月底的9400吨,再到9月底的9203吨,虽呈缓慢下降趋势,但同比增幅仍达84.80%,河北沧州等仓储集散地冷库使用率维持高位,短期可流通货源充足,形成了“减产预期推升远期价格,高库存压制近期价格”的复杂局面,限制了价格的上涨空间。

2.下游需求:节假日效应温和,消费结构持续分化

三季度横跨红枣及干果坚果品类的传统消费淡季与中秋、国庆“双节”备货旺季,整体需求复苏进程不及市场前期预期。进入8月后,“双节”备货需求逐步释放,市场流通效率边际改善,走货速度较7月淡季阶段略有加快,但备货力度与往年同期相比仍显克制。据尼尔森IQ发布的消费市场监测报告显示,当前终端消费整体趋于理性,消费者更注重性价比与健康属性,消费结构呈现持续分化。

从三大核心消费渠道的表现来看,差异尤为明显。在礼品市场,传统高价礼盒因单价偏高、实用性较弱,需求明显遇冷;而兼具健康属性与性价比的中低价健康零食礼盒(如红枣+核桃组合装)、小规格独立包装产品,因更贴合当下务实消费需求,销量占比同比提升8%-10%。在日常消费渠道,低价散货虽凭借价格优势仍占据市场主导地位,但面临冻干水果、混合坚果等新兴健康零食品类的分流竞争,传统干果坚果的消费场景被进一步挤压,市场份额呈小幅收缩态势。在加工渠道,餐饮及食品加工企业受上游原料、人工等成本上涨影响,采购策略更趋谨慎,多采取“以销定采”的刚需采购模式,按需小批量补充库存以减少资金占用,整体采购意愿偏弱。

总体来看,8-9月的“双节”节前备货需求并未出现往年的爆发式增长,需求释放呈现“渐进式”特征,对市场的整体提振效应相对温和。在此背景下,行业前期积累的高企陈枣库存缺乏有效消化动力,库存去化进度未达预期。截至9月末,重点监测区域的陈枣库存周转天数仍维持在40天以上,高于30天的正常周期水平,高库存压力对市场价格走势与供需结构调整形成制约。

(二)核桃市场:全球供应偏紧,国内外价格联动上涨

从国际市场来看,全球核桃供应格局的结构性变化为国内出口创造了显著增量空间。作为全球主要核桃出口国,美国(主产区加州)受前期持续干旱影响,核桃单产同比出现明显下滑;智利南部则因花期遭遇异常霜冻,坐果率降低导致产量不及预期。两大主产国产量收缩直接推高其出口报价,国际市场核桃采购成本显著上升。为控制采购成本、保障货源稳定性,东南亚、欧洲等依赖进口的国际采购商加速调整采购策略,将需求重心转向中国市场。据中国海关数据显示,2025年6—8月我国去壳核桃出口量达15328.44吨,同比大幅上升54.16%。出口量的激增直接分流了国内流通环节的现货资源,导致市场可售货源阶段性减少,进一步放大国内供应缺口,成为推动三季度国内核桃价格上行的关键外部推力。

从国内市场来看,“青黄不接”周期的库存低位与新季上市初期的供应特征,共同构筑了价格坚挺的内生支撑。7-8月国内核桃市场进入传统“青黄不接”阶段——上一季核桃流通周期已近尾声,新疆上季库存去化基本完成,仅剩少量优质果用于满足高端订单;云南的加工企业库存普遍见底,部分企业因原料不足被迫下调开工率,甚至无法保障全规格产品的正常供货,市场现货紧俏氛围逐步升温。进入9月,云南新季核桃虽陆续开启上市,但初期上市量以零散农户自销为主,尚未形成批量供应规模,短期内难以填补市场供应缺口,国内供需紧平衡的格局未发生实质性改变,持续为核桃价格提供支撑。

综合来看,三季度国内核桃价格的持续上行,是“国际出口增量分流”与“国内现货供应偏紧”两大因素共振的结果。国际端的出口需求不仅消耗国内现货资源,还加剧了市场对供应的预期紧张;国内端的低库存与新季供应滞后,则从根本上限制了价格回调空间。两者相互叠加,形成了“供应偏紧-价格上行”的正向循环,推动核桃价格稳步上涨。

三、市场行情展望

(一)红枣市场:供需博弈下维持震荡格局

新季红枣逐渐进入集中上市期,前期主产区受气候因素影响形成的减产预期,已通过当前价格波动部分兑现,但市场对实际供需的判断仍聚焦于两大核心变量。从供应端看,新季红枣的最终产量与品质将直接影响价格弹性,若单产不及预期或优质果率提升,短期或对价格形成阶段性支撑;反之,若产量接近预期且品质分化不大,供应端对价格的拉动作用将弱化。

从需求端看,随着气温下降,红枣将逐步进入冬季传统消费旺季,节庆采购、家庭日常消费及深加工企业的原料备货需求有望稳步回暖,为市场提供基础需求支撑。但需注意,当前行业仍面临高企的陈枣库存压力,且库存主要集中在流通环节,若新季红枣上市后价格缺乏明显优势,陈枣去库存节奏将进一步放缓,进而对新季红枣价格上行形成实质性制约。

综合来看,后期红枣市场将围绕“新季红枣成本与品质”和“陈枣库存去化进度”展开供需博弈,短期内价格缺乏大幅上涨的驱动(高库存压制),也无深度下行的基础(需求旺季与减产预期托底),整体将维持震荡运行。

(二)核桃市场:供需偏紧支撑高位运行

核桃市场后期仍将保持高位运行态势,核心支撑源于供需结构的偏紧格局。供应端方面,尽管新季核桃已在9月开始零星上市,但全球供应紧张的态势短期内难以扭转——主要出口国(如美国、伊朗)因前期气候异常导致产量下滑,国际市场货源偏紧推升进口成本;国内市场经过上半年去库存后,当前行业库存处于近年低位,流通环节补货需求对价格形成基础托底,新季核桃上市初期因量能有限,暂难改变整体供应偏紧的格局。

需求端来看,四季度进入坚果消费传统旺季,一方面家庭日常零食消费需求将随气温下降逐步释放,另一方面元旦、春节前礼品市场的备货需求也将启动,双重需求支撑下,核桃市场的消费韧性较强,短期内需求端对价格的支撑作用显著。

需重点关注的是10月后新季核桃将进入集中上量期,若短期内主产区到货量远超即时需求,或部分贸易商为快速回笼资金采取低价走货策略,可能引发价格阶段性回调;但中长期来看,在全球供应偏紧与国内低库存的背景下,回调空间有限,整体仍将维持高位区间运行。

风险提示:

天气风险:新季红枣采收晾晒期的天气状况,如出现连续阴雨,将严重影响红枣品质,从而推动优质果价格上涨,但整体均价可能因次果增多而承压。

需求不及预期风险:宏观经济环境影响下,若居民消费意愿持续低迷,可能导致红枣、坚果等非必需消费品的需求弱于预期,拖累市场行情。

政策变动风险:相关农产品进出口政策、产业扶持政策或环保政策的变化,可能对市场供需格局产生影响。