摘 要

近年来,中国经济正从高速增长阶段迈向高质量发展阶段,驱动模式也从要素驱动转向创新驱动。新基建和新质生产力逐渐挑起大梁,成为推动经济发展的新引擎。2025年以来,宏观经济逐步从“弱复苏”阶段迈入温和回升通道。

据“中国·枣强复合材料产业指数”信息系统监测,2025年三季度,原料价格指数延续下行趋势,9月指数收报于121.68点,较6月下跌3.47%;产品价格指数逆势上涨,9月指数收报于115.39点,较6月上涨1.43%。产业发展指数三季度为147.59点,较二季末回升5.04%。科技创新指数三季度为259.56点,保持高位运行,创新活动由“投入驱动”向“效率驱动”转变的特征明显。产业景气指数虽波动调整,但整体保持在景气区间,截至9月,指数为111.00点,位于景气区间。

展望四季度,预计原料价格指数将延续承压波动运行态势,产品价格指数有望保持稳中有升。下一步,枣强复合材料产业高质量发展应重点关注畅通微观传导机制,促进供需有效对接,推动创新成果转化,助力产业实现质的有效提升和量的合理增长。

一、2025年三季度指数运行情况解读

(一)原料价格指数波动下行

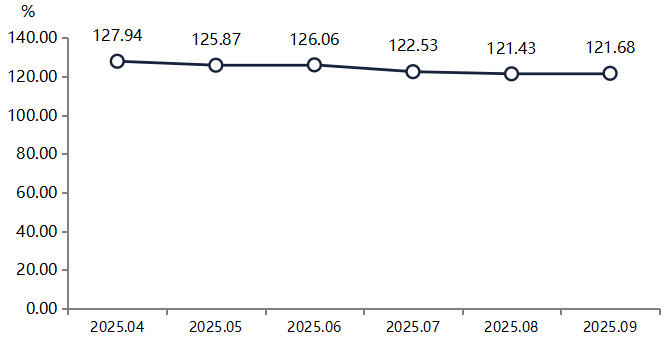

2025年三季度,复合材料原料价格指数波动下行。具体运行情况如下图所示:

复合材料原料价格指数走势图

2025年三季度,复合材料原料价格指数延续二季度下行趋势,从6月的126.06点波动下滑至9月的121.68点,三季度累计下跌3.47%。9月,原料价格指数环比微升0.21%,表明连续两个月的调整后,原料价格下行压力有所减缓,市场正在寻找新的平衡点。

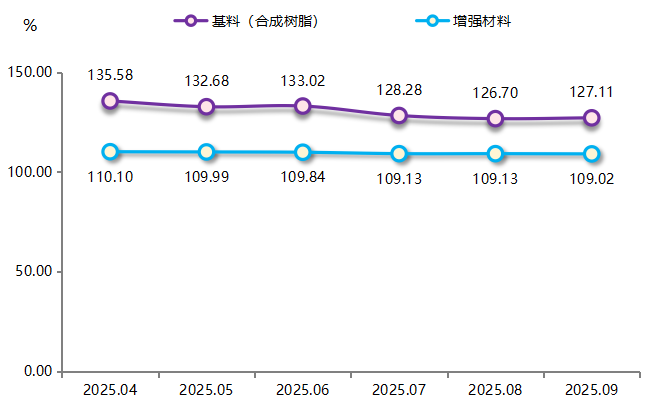

三季度,分类型复合材料原料价格指数呈“基料价格指数探底企稳,增强材料价格指数平稳运行”的分化格局。具体走势如下图所示:

分类型复合材料原料价格指数走势图

三季度,基料价格指数呈“探底后弱反弹”走势。具体来看,指数从6月的133.02点波动下行;之后连续降至8月的126.70点;9月,指数小幅回升至127.11点,环比微涨0.32%,有所企稳。

与基料相比,增强材料价格指数走势更为平稳。指数从6月的109.84点开始缓慢下行,9月指数收于109.02点,环比微降0.10%,较二季度末下跌0.75%。

总之,复合材料原料市场整体处于价格调整周期,但增强材料的价格走势相对更具稳定性。

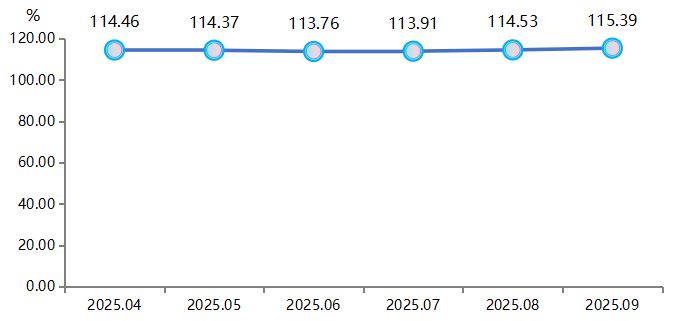

2025年三季度,产品提档升级和附加值提升,促使复合材料产品价格指数稳中有升。具体运行情况如下图所示:

产品价格指数走势图

截至2025年9月,复合材料产品价格指数收报于115.39点,较6月上涨1.43%。在产品结构优化与市场需求的双重支撑下,尽管原料成本端呈现下行趋势,但复合材料产品价格依然保持稳健上涨态势。

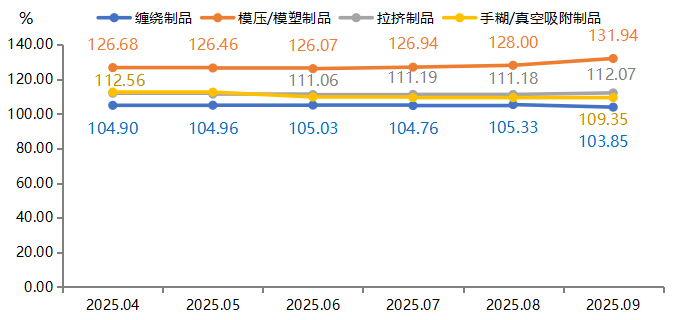

复合材料产品按工艺可以分为缠绕制品、模压/模塑制品、拉挤制品和手糊/真空吸附制品,各分项产品价格指数走势运行情况如下图所示:

分工艺复合材料产品价格指数走势图

2025年三季度,模压/模塑制品价格指数强势领涨,9月指数收报于131.94点,较6月上涨4.66%,成为推动整体产品价格指数上升的核心动力。本期上涨主要得益于交通运输和建筑工程等领域需求的释放。拉挤制品价格指数稳步上行,9月指数为112.07点,累计上涨0.92%。在风电光伏边框、电力通信支架等新兴应用领域需求的稳定支撑下,其价格保持温和上升。缠绕制品价格指数承压下行,9月收于103.85点,较6月下行1.12%,部分市政基建项目进度波动,对管道、储罐等缠绕制品的订单形成一定影响,导致价格走势相对疲软。手糊/真空吸附制品价格指数稍有下行,9月指数为109.35点,较6月下跌0.34%,该类产品多用于定制化场景,如雕塑、特种构件等,需求相对稳定,价格波动幅度有限。

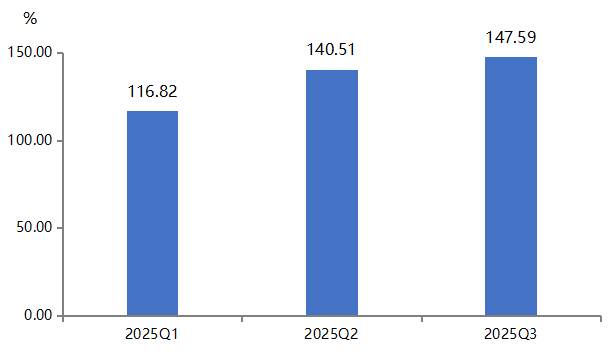

2025年三季度,在产业规模、品牌推广指数共同拉动下,复合材料产业发展指数有所增长,具体运行情况如下图所示:

产业发展指数运行走势图

2025年三季度,复合材料产业发展指数收报于147.59点,较二季度提升5.04%,显示季度内产业活动有所恢复;然而,与2024年同期较高基数相比,指数同比仍下降15.17%,反映出产业发展整体仍处于调整与修复阶段。

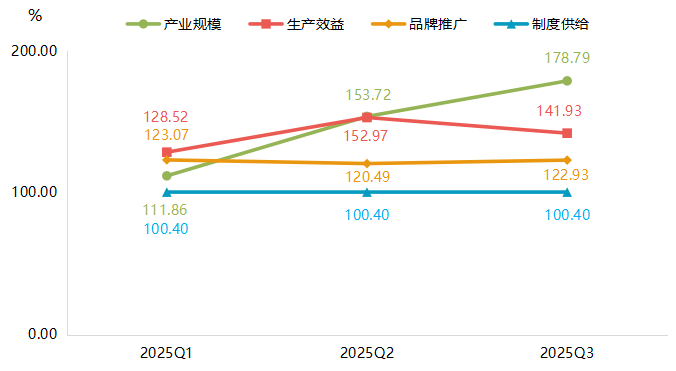

产业发展指数下设产业规模、生产效益、品牌推广和制度供给四大分项指数,四个分项指数具体运行情况如下图所示:

复合材料产业发展分项指数运行走势图

2025年三季度,枣强复合材料产业规模在调整后展现韧性,品牌建设取得进展,整体呈“规模驱动恢复,但效益有待改善”图景。具体来看,产业规模指数快速反弹,三季度指数收于178.79点,较二季度增长16.31%,成为拉动产业发展指数回升的主要动力,表明产能利用率和投资活动积极发展。生产效益指数明显回落,三季度指数为141.93点,较二季度下降7.22%,同比降幅达26.33%,表明在市场需求、成本传导等因素影响下,企业整体盈利能力面临较大压力。品牌推广指数稳步提升,三季度指数收报122.93点,环比增长2.03%,同比增长16.03%,表明枣强复合材料产业在品牌建设和市场开拓方面的持续投入取得了积极成效,品牌影响力逆势提升。得益于产业发展政策环境和制度保障保持连续性和稳定性,制度供给指数保持稳定,三季度指数为100.40点,与二季度持平,同比增长2.24%。

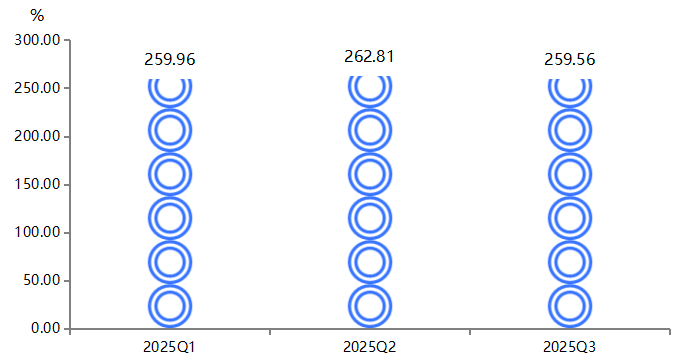

2025年三季度,复合材料产业科技创新指数在高位微调,指数收报于259.56点,较二季度下降1.23%,保持在历史较高水平,表明产业创新活动在经历前期高速增长后进入稳定发展阶段。具体运行情况如下图所示:

复合材料产业科技创新指数走势图

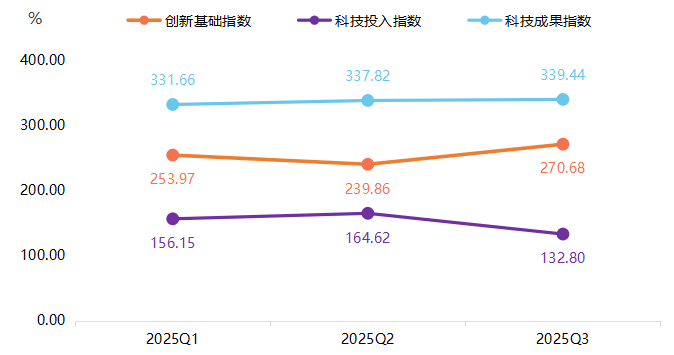

科技创新指数下设创新基础指数、科技投入指数和科技成果指数三大分项。运行情况如下图所示:

科技创新指数分项指数运行走势图

2025年三季度,复合材料产业创新基础指数强劲增长,三季度指数攀升至270.68点,较二季度增长12.85%,成为本期最突出的亮点,究其原因,枣强县高新技术企业数量、研发平台建设、创新人才储备等支撑产业长期创新的基础条件正在持续巩固和加强,为未来发展积蓄了强大势能。科技投入指数阶段性回调,三季度指数为132.80点,较二季度下降19.33%。尽管短期回落,但前期高强度的投入已为成果转化奠定了坚实基础。科技成果指数保持稳定,三季度指数收报339.44点,较二季度增长0.48%,继续在相对高位运行,表明产业的专利产出、新产品销售收入等创新成果转化效率较高,创新活动的产出效益得以维持,前期科技投入的成效正在持续释放。

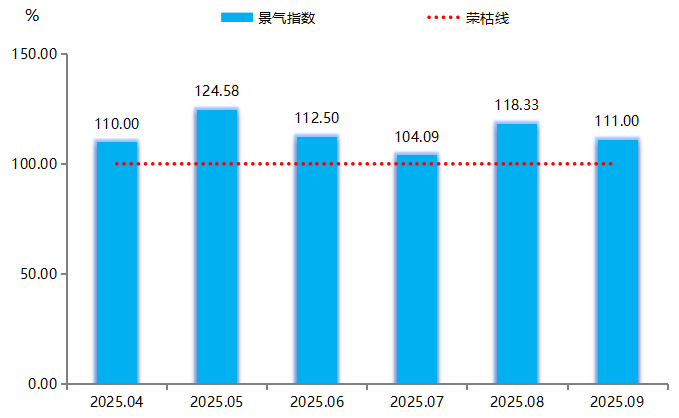

2025年三季度,产业景气指数始终在荣枯线上方的景气区间波动运行,复合材料产业景气运行。具体运行情况如下图所示:

产业景气指数走势图

2025年三季度,复合材料产业景气指数先从6月的112.50点回落至7月的104.09点,8月指数快速反弹至118.33点,至9月小幅回调至111.00点。总体看,产业景气度虽有波动调整,但整体保持在景气区间运行。

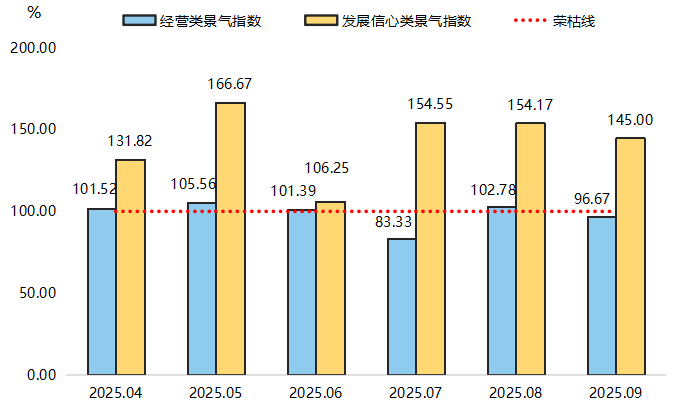

复合材料产业景气指数包含企业经营类景气指数和发展信心类景气指数。具体指数走势如下图所示:

产业经营类和发展信心类指标指数走势图

2025年三季度,发展信心类景气指数始终在高位景气区间运行,展现出强劲的韧性。指数从6月的106.25点大幅跃升至7月的154.55点;8月维持在154.17点的高位;9月虽有所回落,但仍达到145.00点,高出荣枯线45.00个百分点,表明在产业转型升级的推进、政策支持的延续以及新应用领域的拓展背景下,企业家对行业中长期发展前景充满信心。经营类景气指数承压运行,三季度呈“V型”波动但整体偏弱。指数从6月的101.39点降至7月的83.33点,跌破荣枯线;8月虽反弹至102.78点,但9月再度回落至96.67点,位于不景气区间,表明企业当期的实际经营状况面临一定压力,市场需求、成本控制等方面存在挑战。

二、2025年三季度指数运行主要特点

对枣强复合材料产业指数运行情况的监测发现,当前枣强复合材料产业运行呈现“预期热、经营冷”;科技创新则呈“投入降、产出稳”的新特征、新趋势。准确把握这些动态,对于精准施策、推动产业高质量发展具有重要意义。

2025年三季度,产业景气指数走势呈结构性分化。一方面,企业发展信心持续高涨。2025年三季度,发展信心类景气指数始终在145点以上的高位景气区间运行,表明企业家对行业前景普遍乐观。另一方面,企业实际经营压力犹存。同期,经营类景气指数在荣枯线附近波动,9月指数为96.67点,环比有所回落,反映出企业当期在订单、利润、成本等方面仍面临现实挑战。针对产业运行呈“预期热、经营冷”的“温差”现象,需着力畅通微观传导机制。

“预期热、经营冷”的“温差”现象,是宏观预期与微观感受尚未完全同步的体现。宏观政策红利提振长期信心。企业家对国家和地方层面关于新材料、新质生产力的战略部署抱有强烈预期,对复合材料在绿色建筑、高端装备、新能源等新兴领域的应用前景看好,这是信心指数的核心支撑。微观经营环境仍待改善。尽管原料价格有所回落,但市场需求恢复基础尚不牢固,部分领域竞争加剧导致产品价格传导不畅,企业“增产不增效”,影响了当期经营体验。

为促进“乐观预期”向“稳健经营”有效转化,建议枣强复材产业高质量发展:一是强化供需对接。积极组织产业链上下游对接活动,支持企业开拓国内外重点应用市场,将潜在需求转化为实在订单。二是助力降本增效。引导企业聚焦管理提升与技术改造,精准控制成本,应对阶段性经营压力。三是优化政策供给。确保惠企政策直达快享,切实缓解企业在融资、用工等方面的实际困难,为经营信心“保温加固”。

2025年三季度,产业科技创新体系展现出强劲韧性。在科技投入指数环比出现一定回调的情况下,科技成果指数依然稳定在339.44点的历史高位,环比保持增长。与此同时,代表创新环境和长期潜力的创新基础指数实现强劲增长,表明创新活动的“投入-产出”效率显著提升。

科技创新呈现出“投入降、产出稳”的新特征,标志着产业创新模式正在发生深刻转变,从过去的“要素投入驱动”转向“效率驱动”,产业创新效能转化机制初步形成。前期投入进入收获期。2024年以来持续高强度的研发投入,所形成的技术储备和项目积累进入成果转化阶段,产生了“研发红利”的滞后释放效应。集群生态赋能创新效率。自枣强县玻璃纤维增强复合材料产业集群入选国家级中小企业特色产业集群后,内部知识外溢、技术协同、资源共享效应加速显现,放大了单个企业的创新效能。创新模式趋于精准化。企业研发活动更加聚焦市场导向和实际应用,减少盲目投入,提高研发资源的配置效率和成果转化率。

为巩固和扩大这一积极态势,建议一是持续夯实创新基础。继续加大在高新技术企业培育、研发平台建设、高端人才引进等方面的支持力度,为创新提供沃土。二是深化集群协同创新。鼓励集群内企业、高校、科研机构共建研发中心,联合攻关行业共性技术,避免重复投入。三是完善成果转化机制。搭建更加畅通的“技术-产品-市场”转化通道,保护知识产权,让创新成果更快产生市场价值。

三、指数走势预测

2025年三季度,枣强复合材料产业承压运行、韧性发展。纵观产业链上下游,在需求疲软、供应宽松的双重作用下,原油价格继续下行,影响以不饱和树脂为主的基料价格波动下行;以玻璃纤维为主的增强材料价格则在整体供需结构未明显改善背景下,低位小幅波动;玻璃纤维复合材料产业呈底部抬升走势。总之,三季度枣强复材产业呈“上游成本压力减缓、中游生产分化复苏、下游需求静待放量”的特征。四季度,枣强复材产业预计将呈现“原料端底部盘整、产品端温和上行”的格局,产业链利润空间有望得到进一步修复。

当前基料领域产能过剩矛盾尚未根本缓解,且其主要上游产品价格仍处下行通道,成本支撑持续减弱;同时,以玻璃纤维为代表的增强材料市场同样面临供给压力。尽管9月原料价格指数环比已有企稳迹象,但在下游需求未显著改善前,供需基本面或将难以支撑价格持续反弹,原材料价格指数大概率承压波动运行。

在“稳增长”政策基调下,基建、新能源等下游需求有望持续释放。从市场竞争格局来看,部分龙头企业凭借技术优势和品牌效应,在产品定价上具备更强的话语权,能够通过差异化竞争策略维持价格稳定;而中小企业为抢占市场份额,可能仍存在低价竞争现象,这将对产品价格指数的上行节奏形成一定制约。此外,四季度进入传统生产旺季,企业订单量有望环比增加,供需关系的边际改善将为产品价格提供有力支撑。综合来看,在需求端政策利好逐步显现、产品结构持续优化以及旺季效应的共同作用下,产品价格指数预计延续稳中有升态势。