摘 要

2025年第三季度,神木兰炭市场整体呈现“先抑后扬、强势收官”的运行态势。

兰炭产品价格指数在7月受需求疲软、库存积压及原料煤价下行影响持续探底,8月起随着成本支撑增强、供应收缩及节前备货需求释放逐步回升,9月在双节补库和块煤价格上涨推动下加速上涨,创下季度新高,凸显季节性韧性。细分产品中,小料、中料价格指数季度涨幅超20%,煤焦油价格整体平稳,煤气价格运行稳定。

产业创新指数环比下降但同比显著增长,科技创新指数持续攀升至新高,成为核心驱动力,而人力资源指数回调,反映产业由规模驱动向创新驱动转型,发展韧性增强。

绿色发展指数稳步上升,得益于产业规模和经济效益提升,但绿色生产指数低位徘徊,成为绿色转型短板,未来需加强清洁生产和节能减排。

产业景气指数整体向好,7-8月处于扩张区间,9月冲高回落,生产端疲软但资金端表现优异,市场预期趋于谨慎。

一、指数走势情况

(一)兰炭产品价格表现上涨

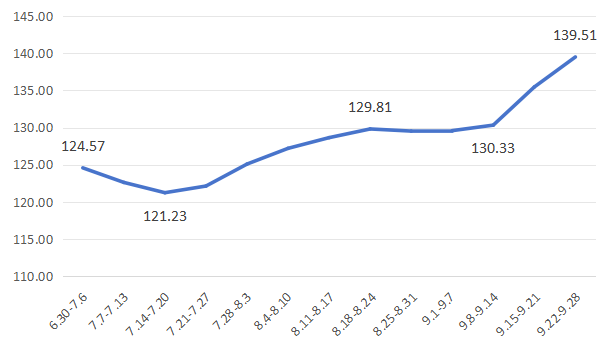

2025年三季度,神木兰炭产品价格指数呈现“先抑后扬”的波动趋势。7月受需求疲软、库存积压及原料端下行影响,指数持续探底;8月下旬至9月,随着成本支撑强化、节前备货需求释放及供应收紧,指数逐步回暖并突破前期高点。

2025年三季度兰炭产品价格指数走势图

7月指数弱势探底,下游电石、硅铁需求低迷,企业库存压力较大,叠加原料煤价下跌,成本支撑不足,导致指数从124.57点持续下滑至121.23点,累计跌幅达2.7%。8月,随着块煤价格回暖、企业检修供应收缩及国庆前备货启动,指数止跌回升,指数从7月末的122.13点反弹至8月末的129.53点,月涨幅约6.1%。9月加速上涨,受双节前补库需求激增和块煤价格强势推动,总指数突破130点,9月指数达139.51点,创三季度新高。整体看,指数在三季度末凸显季节性韧性。

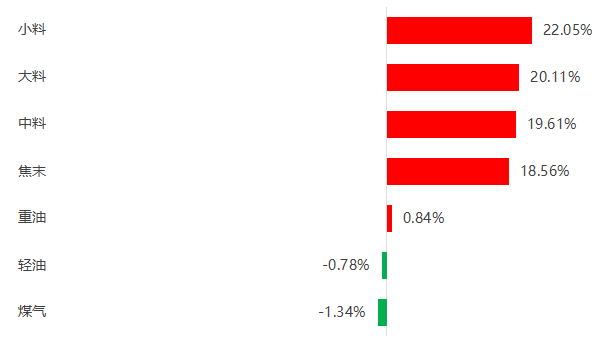

细分产品中,2025年三季度多数产品价格指数上涨。各类兰炭产品价格指数普遍上涨,其中小料、大料价格指数季度涨幅超过20%;煤焦油价格指数一升一降,整体表现平稳,其中重油价格指数三季度略涨0.84%,轻油价格指数略降0.78%;煤气价格指数除7月略有起伏外,8至9月指数维持在118.84点,需求刚性支撑其平稳运行。

2025年三季度兰炭及附属产品价格指数涨跌对比

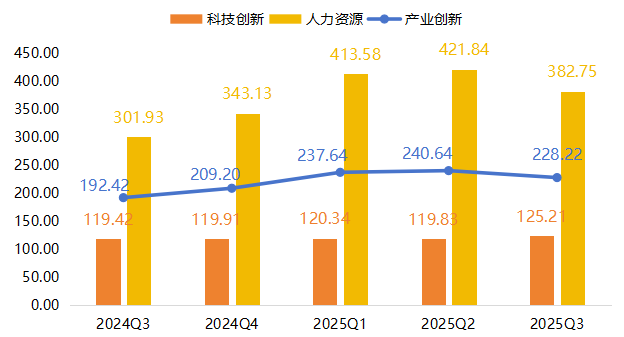

(二)产业创新指数高位回落

2025年第三季度,神木兰炭产业创新指数在较高基数上呈现“总指数高位回调,创新动能持续增强”的运行特点。截至三季度,产业创新指数达228.22点,环比下降5.16%,但同比大幅增长18.60%,表明产业创新整体水平在一年内实现了显著提升。

产业创新指数走势图

产业创新指数细分指标中,人力资源指标在经过前期高速增长后有所回落,而科技创新指标则创下历史新高,显示出产业内部结构正在优化,发展动力从要素驱动向创新驱动加速转变。具体如下:

科技创新指数小幅增长,展现出强劲的上升动力。三季度指数升至125.21点,环比增长4.49%,创下历史新高。这反映出企业在技术研发、工艺升级等方面的持续投入取得了切实成效,科技创新作为核心驱动力的作用日益凸显。

人力资源指数小幅回落,是产业创新指数回调的主要因素。三季度指数为382.75点,环比下降9.27%,该指数在经历前期爆发式增长后,当前仍是去年同期的1.27倍,其回调属于高速增长后的正常消化,产业的人才储备基础已达到相对较高水平。

科技创新和人力资源“一升一降”的分化,揭示了神木兰炭产业正在经历发展模式的深刻转变,即从过去偏重人力资源扩张的规模驱动,转向更加倚重科技创新的质量驱动。科技创新在人力资源波动时有效发挥了“压舱石”作用,凸显了产业发展韧性的增强,表明产业在绿色转型和附加值提升方面正取得积极进展。随着科技创新成果的持续转化与固化,产业创新指数有望在调整后继续稳健运行。建议后续政策与工作重点应集中于巩固现有科技优势,并着力优化人才结构,推动科技创新与人力资源效能深度融合,共同支撑神木兰炭产业的高质量发展。

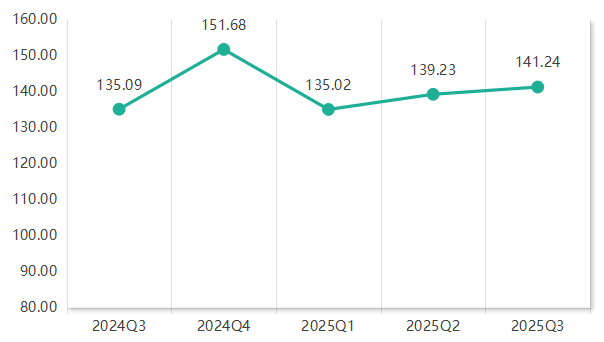

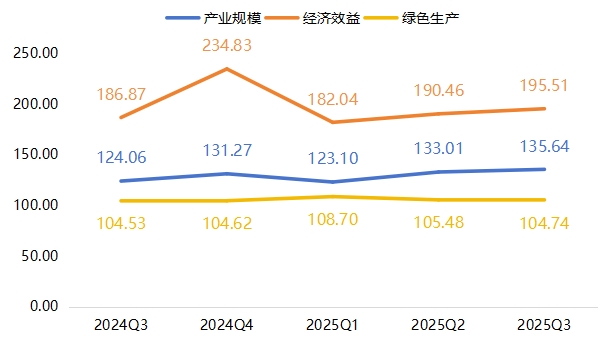

(三)绿色发展指数继续上升

2025年第三季度,神木兰炭绿色发展指数总体呈现稳健上行的态势。在产业规模与经济效益双轮驱动的带动下,延续二季度的增长趋势,创下今年以来的新高,显示出神木兰炭产业在绿色转型与高质量发展道路上取得了积极进展。截至三季度指数收报于141.24点,环比、同比分别上升1.45%、12.59%。

绿色发展指数走势图

绿色发展指数由产业规模、经济效益、绿色生产三大类细分指标综合构成。三季度,三项指数整体呈现“两升一降”格局。

绿色发展指数细分指标走势图

综合来看,三季度指数的良好表现主要得益于经济效益与产业规模的双重驱动。其中,经济效益指数表现尤为亮眼,达到195.51,环比增长2.65%,其持续高位运行反映出产业的市场盈利能力和资源综合利用效率保持在较高水平。同时,产业规模指数稳步回升至135.64,环比增长1.98%,表明产业的基础规模和生产活动得到了有效巩固与扩张,为整体发展提供了坚实支撑。在总体向好的态势下,绿色生产指数依旧在104.74的低位徘徊,环比微降0.70%,未能与总指数同步提升,已成为制约指数全面优化的关键短板。该指数长期在低位区间运行,提示在污染物减排、清洁生产技术和能耗控制等核心环节仍面临持续挑战,产业“绿色”内涵的深化发展任重道远。

综合来看,三季度神木兰炭产业的发展呈现出“经济-规模”驱动特征,增长结构有待进一步优化。为确保增长的可持续性,未来工作重点应着力于补齐绿色生产短板,通过强化清洁技术改造和节能减排政策引导,推动增长动力向绿色创新转移,从而实现规模、效益与绿色水平的协同提升,夯实产业长远发展的根基。

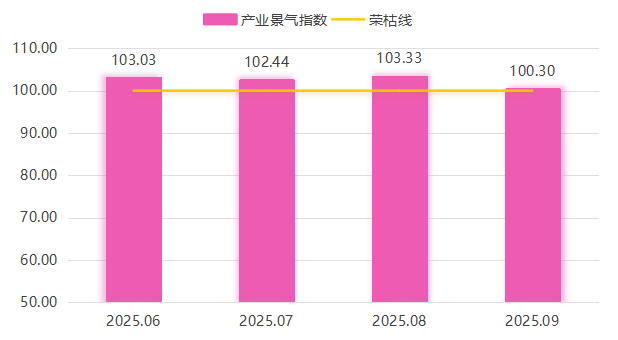

(四)产业景气指数整体向好

2025年第三季度,神木兰炭产业景气指数呈现出明显的“冲高回落”态势。7月和8月的景气指数分别为102.44点和103.33点,连续高于荣枯线,表明产业处于扩张区间,并在8月达到季度峰值,显示出较强的增长动能。进入9月后,景气指数回落至100.30,虽仍略高于荣枯线,但环比降幅明显。

产业景气指数走势图

从产业内部各关键指标来看,本季度出现了显著的结构性分化(见表1)。生产端表现疲软,产品出货量和企业开工率均在9月出现明显下滑,并跌破荣枯线,反映出终端市场需求动能的减弱。与之形成鲜明对比的是,资金端状况持续优异,销售资金回款指数在整个季度均维持在极高水位,带动资金周转速度保持高效,这表明企业的现金流非常健康,抗风险能力较强。库存情况整体可控,未出现严重积压。在市场预期方面,尽管新客户指标显示市场开拓仍在进行,但代表未来信心的下月出货预期、未来销售预期及行业前景指数在三季度均一致下滑,尤其是行业前景指数回落幅度较大,凸显出市场参与者对中长期趋势的乐观情绪有所收敛,生产活动放缓。

2025年三季度景气指数细分指标指数变动表

二、三季度行情分析解读

2025年第三季度,兰炭市场整体呈现“先抑后扬,强势收官”的态势。7月市场偏弱运行,价格在原料成本回落和下游需求不佳的双重影响下下调。进入8月,随着原料煤价格上涨及下游需求回暖,市场价格偏强运行。9月,在成本压力和国庆节前备货需求的共同推动下,兰炭价格连续上涨,市场情绪高涨。整个季度,兰炭企业普遍面临成本高企、利润微薄甚至亏损的局面,低库存状态成为支撑价格的关键因素。下游电石、硅铁等行业的需求波动对兰炭市场产生了直接影响,供需博弈贯穿始终。

(一)价格走势分析

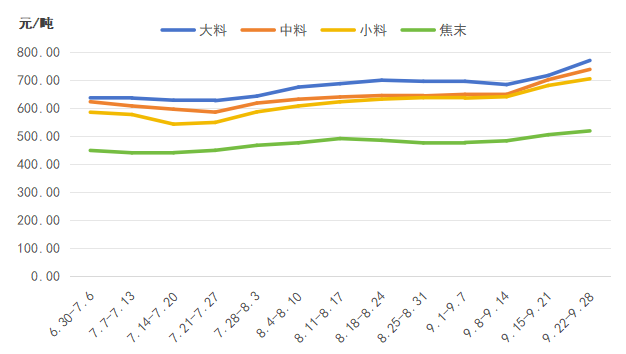

2025年三季度兰炭价格走势紧随原料成本和下游需求变化,呈现出明显的阶段性特征。从月初的弱势下行,到季末的强势拉涨,市场完成了完整的涨跌周期转换。

2025年三季度大中小料、焦末价格走势图

7月整体偏弱。月初,受原料块煤价格回落影响,下游电石企业顺势下调兰炭采购价。但中下旬,原料煤价格宽幅上涨,成本支撑增强,兰炭企业开始提价,并在7月末成功上涨。

8月价格偏强。市场受块煤价格上涨及下游强需求影响,价格偏强运行,其中大料价格回归至700元/吨左右,中料、小料价格保持在600元/吨以上,焦末增幅相对较小,基本维持在485元/吨附近波动。

9月连续上涨。在原料块煤价格连涨的强力支撑下,兰炭企业挺价意愿强烈,市场止跌回升。国庆节前,兰炭价格连续实现2轮上涨,大中小料价格高位分别达到770元/吨、740元/吨和700元/吨。

(二)成本端分析

成本是驱动三季度兰炭价格走势的核心因素,原料块煤价格的剧烈波动直接决定了兰炭的生产成本和挺价意愿。

1.原料煤价格:成本强力支撑

三季度原料块煤价格走势同样呈现典型的“V”型反转。7月上旬至中旬,受下游需求阶段性减弱及市场观望情绪影响,块煤价格出现一定回落。进入7月后期,全国多地持续出现高温天气,居民用电负荷显著攀升,电厂日耗增加,带动块煤需求回升,价格随之快速上涨。8月份,市场进入高位整理阶段,供需双方博弈加剧,价格在窄幅区间内震荡运行,整体波动有限。到了9月,随着夏季用电高峰的结束,“迎峰度夏”告一段落,而北方地区陆续开始为冬季供热进行储备,冬季补库需求逐步启动。

在此过渡阶段,块煤供应面略显偏紧,尤其是高质量块煤资源较为紧俏,推动价格连续上行。块煤价格的稳步走强,为下游兰炭行业提供了坚实的成本支撑,使得兰炭价格维持坚挺态势。。

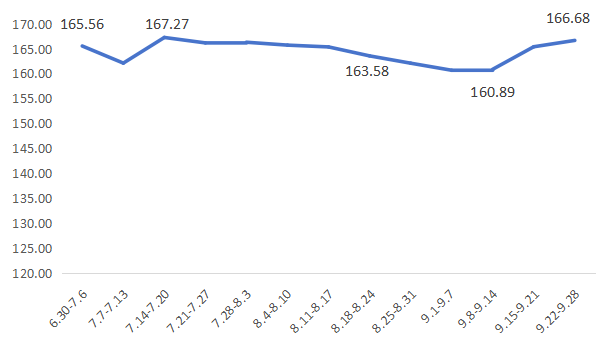

2.副产品煤焦油:利润补充作用有限

兰炭生产的重要副产品煤焦油在三季度整体表现不佳,价格呈现波动下行的态势。这一走势主要受到国际油价下跌及下游加氢市场低迷的双重影响,导致煤焦油对兰炭生产成本的补充作用被削弱

2025年三季度煤焦油价格指数走势图

三季度,价格指数从7月初的165.56起步,经历短暂高位盘整后,自8月起转入单边下行通道,并于9月上旬触及季度低点160.70点。虽在9月中下旬受国庆节前备货需求拉动,指数企稳反弹至166点附近,但整体来看,本季度市场重心明显下移,表现偏弱。

对应具体价格,7月至8月,受国际油价下跌及下游加氢市场低迷影响,煤焦油价格持续走低。7月重油、轻油均价分别为3028元/吨和4503元/吨,8月进一步降至2988元/吨和4468元/吨。进入9月,价格降幅虽有所收窄,但整体仍处于低位。

作为兰炭生产过程中的关键副产品,煤焦油的售价直接影响兰炭企业的整体利润水平。在本季度价格持续疲软的背景下,煤焦油原本具备的“利润缓冲垫”效应显著减弱。通常情况下,当兰炭主产品价格低迷时,副产品收益是维持企业生产积极性的关键动力之一,煤焦油的利润补贴能够部分弥补因兰炭价格下跌带来的亏损。因此,三季度的行情在一定程度上加剧了兰炭生产企业的经营压力,削弱了其对原料成本的补偿能力。

(三)需求端分析

下游主要行业的需求变化直接影响兰炭市场的采购节奏和价格接受度。电石和硅铁作为兰炭消耗的主力军,其市场行情是判断兰炭需求的关键。

1.电石市场:需求波动,9月走强

电石市场在三季度经历了从疲软到紧张的转变。7月,电石价格整体下调,企业亏损加重。8月市场呈现“V”字走势,月初因下游PVC检修价格下行,月底随着检修结束和供应减少而触底反弹。9月,受电石企业检修、局部限产等因素影响,供应能力减弱,而下游需求恢复常态,叠加节前备货,市场呈现“供不应求”的紧张格局,有力推动了电石价格和上游兰炭价格的上涨。

2.硅铁及其他市场:需求疲软,抵触高价

相比之下,硅铁市场在三季度整体表现疲软。7月市场震荡运行,8、9月份多数企业处于亏损倒挂阶段,对高价兰炭存在明显抵触心理,多维持刚需采购。印尼镍铁市场方面,7月采购稳定,但8月后对高价兰炭也转为观望,采购量有所下滑。港口库存方面,我的钢铁数据显示,三季度兰炭港口库存从15万吨左右下降至11万吨上下,贸易商储备态度谨慎。

三、下半年市场展望

展望2025年第四季度,兰炭市场将继续在成本、供应和需求的博弈中寻找平衡。基于三季度末的市场状况,预计四季度市场将呈现以下趋势:

成本端——节后原料煤价格或有回落预期,但冬季用电和供暖需求将为煤价提供长期支撑,兰炭成本预计将维持在较高水平。

供应端——兰炭企业利润尚未明显修复,短期内供应或有增加,但整体增幅有限。若供应无法及时恢复,低库存将继续对价格形成支撑。

需求端——下游企业节后补库节奏预计放缓,在自身利润未见好转的情况下,多以刚需采购为主,对高价兰炭的接受度有限。10月电石市场可能因秋季检修而呈现下行趋势。

综合来看,10月兰炭市场需求支撑仍在,但原料端成本支撑可能减弱,市场价格或将进入震荡偏弱运行的通道。不过,供应端的恢复情况将是关键变量,若供应持续偏紧,市场价格也可能表现出较强的抗跌性,市场的关注重心仍需聚焦于供需基本面的变化。