导 读

指数表现:

2025年三季度,注塑模具价格指数连续上行,9月指数同比上涨2.56%,成本支撑与需求增长共同推动价格韧性增长。细分来看,内销模具价格指数受新能源汽车等新兴产业带动,指数涨后企稳;外贸模具价格指数受东南亚制造业复苏拉动,指数波动回升。

2025年三季度,景气指数持续在荣枯线上方运行。其中,经营类、信心类景气指数均保持积极态势。

行情核心驱动因素:

成本端:模具钢市场“成本驱动、结构分化”,价格呈“稳-弱-升”走势,高成本倒逼行业向高端化转型,头部企业通过供应链协同降本。

需求端:内销靠新能源汽车、医疗、3C电子等领域拉动,新能源汽车产销量同比增长超34%;外销回暖,前三季度出口26.71亿元,同比增长12.4%,东南亚与欧盟市场表现突出。

供给端:产业集群效应强化,数字化与智能化转型加速,模具产业大脑与智能生产技术提升了供给质量和效率。

行情展望:

三季度产业已从高速增长转向“高端化、智能化、国际化”的高质量发展阶段。四季度有望延续平稳态势,利好因素包括传统旺季效应与新增产能释放,需警惕成本波动、海外需求不及预期及行业竞争加剧等风险。建议企业加大研发与供应链管理力度,行业强化协同分工,政府提供政策与配套服务支持产业升级。

一、指数表现

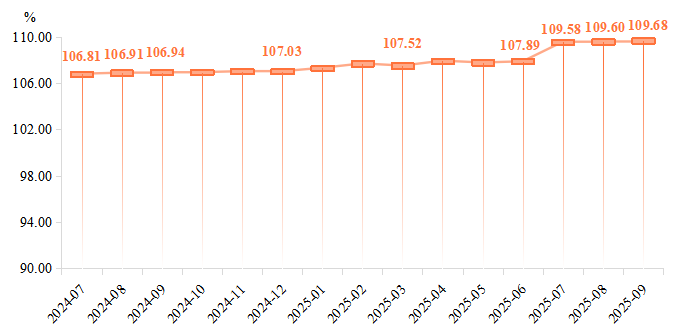

(一)注塑模具价格指数稳健上涨

据“黄岩·中国模具指数”信息系统监测,2025年三季度,注塑模具价格季度间涨势显著,季度内连续上行,显示出模具市场价格体系保持韧性增长。

注塑模具价格指数走势

7月,原材料价格普遍下行,企业成本压力得到缓解,叠加内外需市场的同步发力,推动模具价格指数显著上行,收于109.58点,环比上涨1.57%。8月,成本端对产品价格存在一定支撑,需求端呈现多元化特征,整体行情保持向好,模具价格指数收于109.60点,环比上涨但涨幅有所放缓。9月,模具价格指数延续涨势,收于109.68点,同比和环比分别上涨2.56%和0.07%。

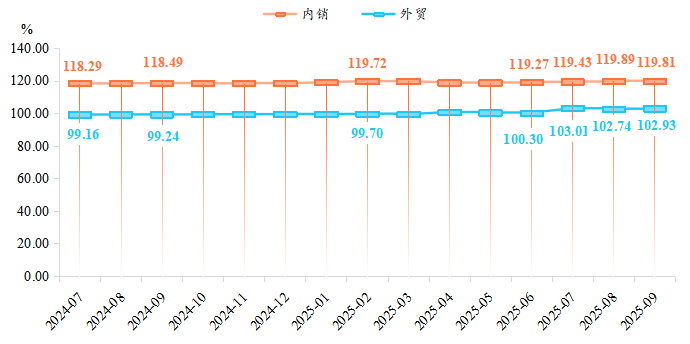

(二)细分市场价格指数呈现结构性差异

2025年三季度,注塑模具细分市场价格指数走势呈现出结构性差异。从价格形成机制来看,内销市场在新能源汽车等新兴产业的带动下,逐步形成“多元化需求—技术升级—价格支撑”的良性循环,价格指数延续二季度以来的稳健增长态势,7-8月指数连续上行,9月小幅回落,最终收于119.81点,较二季度末上涨0.45%。外销模具价格指数季度内波动运行,季度间明显回升,7月指数达到历史高位103.01点,环比上涨2.70%,8-9月指数先跌后涨,整体仍保持在102.00点以上运行。分析来看,外贸市场的增长主要得益于两方面因素:一是东南亚制造业复苏拉动基础模具需求,泰国、越南等市场订单量有所增长;二是企业通过智能化改造提升产品精度,出口模具合格率稳步提升,客户满意度随之提高。

注塑模具细分市场价格指数走势

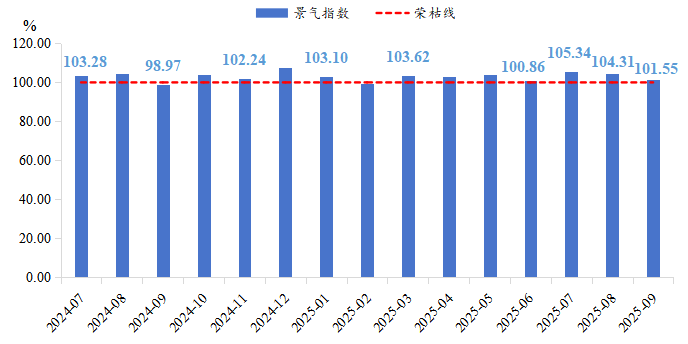

(三)景气指数扩张运行

2025年三季度,黄岩模具产业景气指数走势积极,连续三个月稳定保持在荣枯线上方扩张运行。

7月,下游行业的季节性旺季叠加企业对未来的乐观预期,推动景气指数上升至近一年来的最高水平105.34点,较6月上升4.48个百分点;8月,景气指数温和回落,但依旧处于104.00点以上的较高水平,产业整体处于扩张状态,并未出现失速迹象;9月,景气指数进一步回调至101.55点,略高于荣枯线,增长动能小幅减弱,显示出市场经过前期的较快增长后步入“软着陆期”。总体来看,三季度模具产业景气指数开局表现强劲,后增长动能温和减弱,最终回归至平稳扩张区间,表明产业在经历小高潮后正在寻找新的平衡点,整体发展态势始终积极向好。

模具产业景气指数走势

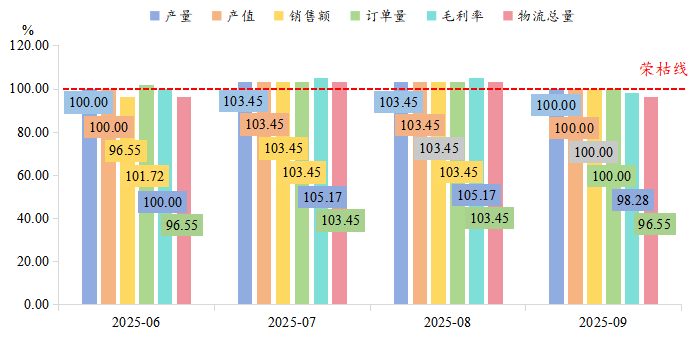

1、经营类景气指数先升后降

2025年三季度,经营类景气指数呈现出“冲高-企稳-调整”趋势。7月,各细分指标呈现出“量、价、利齐升”的特征,产量、销售额、订单量、物流总量等景气指数指标均为103.45点,市场产销较为活跃;产值和毛利率指数达到105.17点,进一步说明企业不仅业务量扩大,而且产品的附加值和盈利水平也在同步增长。8月,市场行情保持相对稳定,各分项指标在高位平稳运行。9月,各项指标同步回调,多持平于或略低于荣枯线。综合来看,黄岩模具产业在年中达到一个高水平的均衡状态后维持两个月,接着增长节奏温和放缓,显示出产业的基本盘牢固,具备高水平稳态运行的能力和韧性,当前正处于一个健康的巩固阶段。

经营类景气指数走势

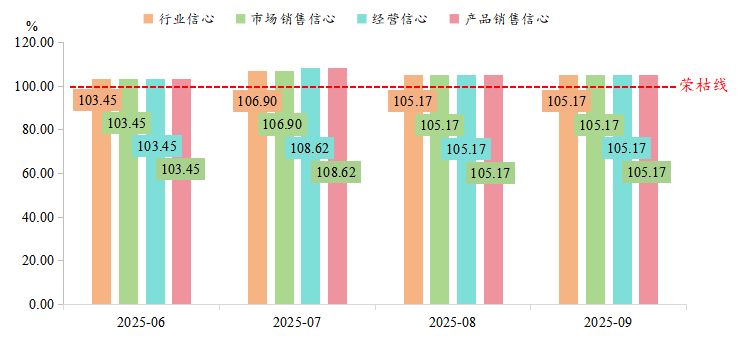

2、信心类景气指数整体向好

2025年三季度,整体来看,信心类景气指数各细分指标始终保持在荣枯线上方;季度内,信心水平历经“7月冲高,8、9月高位企稳”的过程,表明市场对行业发展的乐观预期得到巩固和持续,为产业的稳健发展奠定下坚实的信心基础。

信心类景气指数走势

二、行情分析

(一)成本端

2025年三季度,国内模具钢市场呈现“成本驱动、结构分化”特征,价格走势呈“稳-弱-升”阶段性变化:7月持稳运行,8月弱势盘整,9月企稳回升。

7月,国内模具钢市场价格以稳为主,冷作、热作模具钢均价分别为13920元/吨和18210元/吨。分析来看,钼铁、钒铁、金属钨等合金价格高位拉涨,但市场需求未达到预期水平,实际成交受下游终端采购谨慎态度的影响,短期内改善空间不足,成交整体表现不温不火,现货价格大体持稳,整体呈现“高成本、弱需求”的格局。据Mysteel持续跟踪的30家模具钢流通企业调研样本,7月社会库存继续维持地位,截至月底,商家库存在7.03万吨,较6月底增加0.13万吨,较2024年同期相比下跌1.81%。8月,模具钢市场呈现高成本弱传导、低需求强供应的双重格局。钼铁等原材料价格维持高位,红海危机和欧盟碳关税进一步推高成本,但需求端表现依旧不达预期,新能源、医疗等高端领域的增长难以抵消家电等传统领域的需求萎缩,终端“刚需采购”主导,华南、华东市场成交率仅20%-30%,“一单一议”普遍,议价空间扩大至3%-5%,主流H13均价23700元/吨,环比下滑1.25%,高端电渣模块溢价8%-10%支撑部分品种抗跌。进入9月,随着“金九银十”传统旺季来临,下游需求有所回暖,叠加环保限产导致部分区域供应偏紧,市场开始出现积极变化,主流H13均价24000元/吨,环比上涨1.27%。

整体来看,三季度模具钢市场呈现的“成本驱动、结构分化”特征,对下游模具行业主要有以下几点影响:

(1)加剧企业成本压力。高企的合金价格与模具钢采购成本,直接挤压了中小模具企业的利润空间,部分以传统家电模具为主要业务的企业,因下游需求疲软且议价能力较弱,导致毛利率同比呈现下降趋势。

(2)加速行业结构优化。成本压力倒逼企业向高端化转型,具备高精度生产能力的模具企业,通过生产新能源汽车专用模具、医疗精密模具等高端产品,凭借产品溢价对冲成本上涨影响,而技术落后、产品同质化的中小厂家则面临订单流失风险。

(3)推动供应链协同升级。为应对成本波动,头部模具企业开始与模具钢供应商建立长期战略合作,通过锁价订单、联合研发新型低成本材料等方式稳定供应链,通过与钢铁企业合作开发的新型耐磨模具钢,使材料损耗率有所下降,进一步降低了综合成本。

(二)需求端

三季度模具市场需求呈现“内销稳增、外销回暖”的多元化格局,新兴产业与海外市场成为两大增长引擎,有效支撑了模具价格与景气指数的上行。

国内需求方面,新能源汽车产业的快速发展成为核心驱动力。汽车注塑模具需求与汽车产品迭代周期深度绑定,随着新能源汽车内外饰个性化、轻量化升级加速,相关模具需求持续放量。据中国汽车工业协会数据显示,2025年三季度国内新能源汽车产销量同比分别增长35.2%、34.9%,带动黄岩区域新能源汽车模具订单有所增长。同时,医疗健康、3C电子等领域的需求稳步增长。医疗设备精密模具受老龄化社会需求拉动,在三季度继续保持增长势头;折叠屏手机、智能穿戴设备的普及则推动3C模具向高精度、小型化升级,相关产品附加值显著提升。传统家电领域需求虽有所放缓,但智能家电渗透率的提高带来了结构性机会,具备智能控制模块适配能力的家电模具需求实现逆势增长。

外销市场方面,东南亚制造业复苏与企业国际化布局成效显著,共同推动外销模具需求回升。泰国、越南等东南亚国家汽车、电子制造业快速发展,本地模具产能不足,对进口模具依赖度较高,黄岩发布数据显示,2025年前三季度黄岩模具出口26.71亿元,同比增长12.4%。黄岩模具企业通过海外设厂进一步贴近市场,如部分企业在泰国建立的生产基地,已形成模具开发与塑料件生产的“双引擎”能力,实现“在地研发、快速响应”,大幅提升了对东南亚客户的服务能力。此外,欧洲市场虽受经济复苏乏力影响需求增长平缓,但企业通过智能化改造提升产品精度,高端模具在欧洲市场的占有率稳步提升,三季度黄岩区对欧盟、东盟出口额分别增长5.1%和33.2%。

(三)供给端

三季度黄岩模具产业供给端呈现“产能优化、效率提升”的特征,产业集群优势与数字化转型成果进一步凸显,有效匹配了需求端的多元化增长。

产业集群效应持续强化。黄岩通过高质量建设智能模具小镇,实现了模具产业的地理集聚与产业链空间闭环,上下游配套企业集聚度显著提高,模具生产所需的原材料供应、精密加工、检测服务等环节基本可在区域内完成,有效缩短了生产周期。同时,模具产业大脑的建成运行为产业链协同提供了重要支撑,平台开发了模法服务、供应链金融等多个应用子场景,推动产业链上下游资源协同与产能共享,跨企业订单通过平台匹配的比例稳步提升,整体产能利用率得到有效优化。

智能化与数字化转型加速推进。黄岩积极推动人工智能技术与模具产业深度融合,在模具智能化设计、智能编程等关键环节探索大模型应用,显著缩短了模具设计周期,并降低了设计差错率。龙头企业的产能释放成效明显,部分企业通过重点项目建设实现新增产能稳步提升,产能利用率保持较高水平,新增产能逐步形成收入贡献。此外,企业持续加大研发投入,聚焦模具表面处理、精密加工等核心技术的攻关,推动高端模具国产化水平不断提升,减少对进口模具的依赖,高端模具产量实现稳步增长。

1

三、总结与展望

(一)三季度运行总结

2025年三季度,黄岩模具产业整体呈现“稳中有升、结构优化”的良好发展态势。指数层面,注塑模具价格指数连续上行,细分市场呈现“内销强、外销稳”的结构性特征,景气指数始终处于荣枯线上方,显示产业发展韧性强劲。行情层面,成本端虽有压力,但结构分化推动行业加速升级;需求端新能源汽车与东南亚市场形成双重拉动;供给端产业集群与数字化转型提升了供给质量与效率。整体来看,产业已从高速增长转向高质量发展阶段,“高端化、智能化、国际化”的发展方向愈发清晰。

(二)四季度展望

四季度模具产业有望延续平稳发展态势,但仍需关注成本波动与需求分化带来的挑战,整体将呈现“需求稳中有升、成本逐步趋稳”的格局。

利好因素方面,需求端“金九银十”传统旺季效应将延续至10月,新能源汽车年底冲量、家电企业为双十一备货等因素将带动模具需求持续释放;供给端随着新增产能的进一步释放与智能化技术的普及,产业供给能力将持续提升。此外,黄岩模具产业大脑的进一步完善与海外基地的产能爬坡,将为产业发展提供新动能。

风险因素方面,需警惕模具钢价格因原材料波动再次上涨,以及欧美市场经济复苏不及预期对出口的影响。同时,行业竞争加剧可能导致部分中低端市场出现价格战,挤压企业利润。

(三)发展建议

针对产业发展态势,提出以下建议:

一是企业层面,应持续加大研发投入,重点聚焦新能源汽车、医疗等高端领域的模具技术攻关,通过产品升级提升议价能力;同时加强供应链管理,与原材料供应商建立长期合作,规避成本波动风险。

二是行业层面,应进一步发挥产业集群优势,通过模具产业大脑平台强化企业间协同,推动中小微企业参与产业链分工,提升整体产业竞争力。

三是政府层面,建议加大对模具企业智能化转型的政策支持,完善智能模具小镇的基础设施与公共服务,为企业海外拓展提供签证、物流等配套服务,助力产业国际化。