季报 | 三季度,武城暖通空调质量效益指数延续升势

来源:数亮指数 日期:2025-11-07

摘 要

指数表现:

2025年三季度,武城暖通空调产品价格指数窄幅波动,略有下降,9月收于92.14点,较6月微幅下滑0.03点。创新发展指数和发展水平指数稍有回落,三季度分别收于154.25点和104.10点,环比分别下滑0.56点和0.34点。质量效益指数延续升势,三季度收于86.74点,环比上升5.55点,为年内高点。

行情展望:

成本端来看,钢材市场受淡季影响较大,行情或将偏弱运行,铜价则受宏观扰动及供需偏紧影响,价格上行较为确定,两类核心原料价格走势分化。需求端来看,四季度是暖通空调传统销售淡季,叠加房地产市场整体仍处于筑底阶段,需求释放节奏预计较为缓慢,不过政策宽松对核心城市成交量的托底作用将逐步显现,部分需求或有所回暖。综合来看,四季度成本端分化与需求端销售淡季将形成博弈,预计暖通空调产品价格指数或将偏稳运行。

一、2025年三季度指数运行情况

(一)产品价格指数略有下降

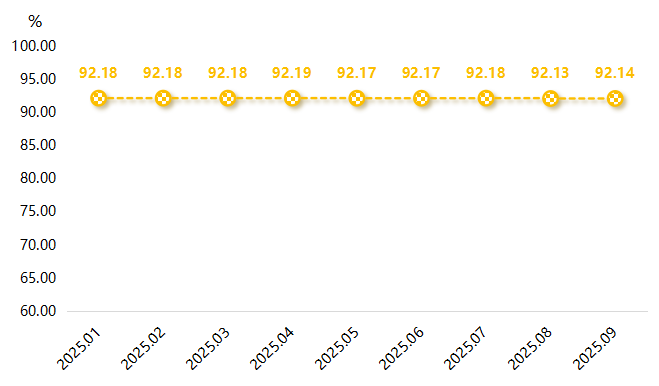

2025年三季度,武城暖通空调产品价格指数较为平稳,略有下降,9月指数收于92.14点,较6月整体小幅下滑0.03点。具体运行情况如下图所示:

产品价格指数走势图

7月,各省份平均气温均较常年同期偏高,在高温天气的催化下,暖通空调市场需求有所增加,价格也略有上行,指数收于92.18点,环比微涨0.01点。8月,受重工业淡季影响,原材料铜、钢材价格有所下调,对暖通空调产品价格支撑作用稍有减弱,指数小幅下滑至92.13点,环比下滑0.05点。9月指数较为平稳,收于92.14点,环比微涨0.01点,季度内整体略降0.03点。

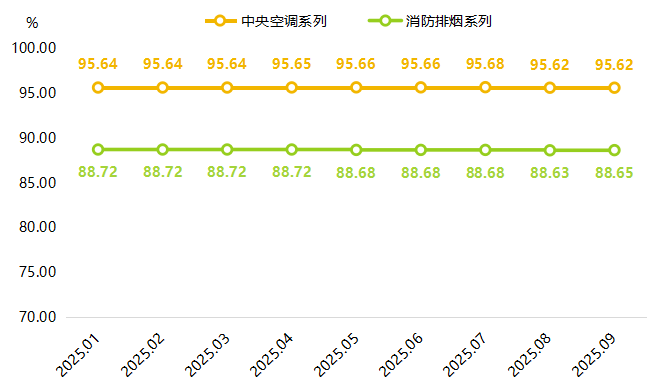

根据空调系统的功能不同,武城暖通空调产品价格指数细分为中央空调系列价格指数和消防排烟系列价格指数。其中,中央空调系列先升后降,消防排烟系列探底回升。

武城暖通空调细分品类价格指数走势

中央空调系列价格指数先升后降。7月,在风机产品价格上涨的推动下,中央空调系列价格指数小幅上行至95.68点,环比微涨0.02点。8月,受原材料价格下行影响,风机盘管、电机价格有所回调,致使指数微幅下滑至95.62点,环比下滑0.06点。9月指数保持95.62点稳定运行,较6月整体下滑0.04点。

消防排烟系列价格指数探底回升。7月,消防排烟系列价格指数较为平稳,保持在88.68点稳定运行。8月,受电机价格下降影响,指数小幅下滑至88.63点,环比下滑0.05点。9月,“金九银十”旺季推动下,原材料行情有所回暖,电机价格略有上升,推动指数回升至88.65点,环比回升0.02点。

(二)创新发展指数小幅回落

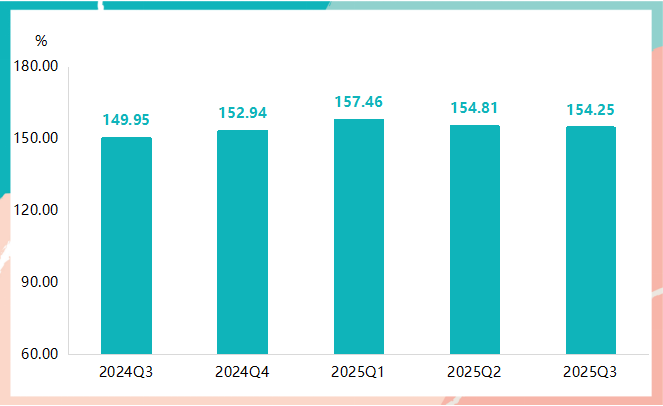

2025年三季度,武城暖通空调创新发展指数继续回落,三季度指数收于154.25点,环比略降0.56点,但同比仍上升4.30点。具体运行情况如下图所示:

创新发展指数走势

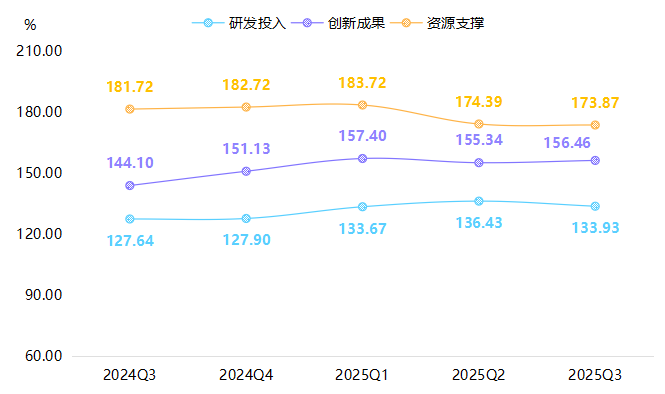

创新发展指数下设研发投入指数、创新成果指数和资源支撑指数。三季度,研发投入指数和资源支撑指数整体小幅回落,创新成果指数则有所上升。具体运行情况如下图所示:

创新发展指数各细分指数走势图

具体来看,研发投入指数小幅下降,三季度收于133.93点,环比下降2.50点,但同比仍上升6.29点。具体来看,企业在三季度经营重心主要在产品销售上,研发经费比重季节性降低,致使研发投入指数稍有回落。创新成果指数有所上升,三季度有效发明专利数有所增加,推动创新成果指数小幅上升至156.46点,环比上升1.12点。资源支撑指数高位调整,三季度部分企业中大专以上学历人数占比略有降低,使得资源支撑指数整体小幅回落,三季度指数收于173.87点,环比微降0.52点。

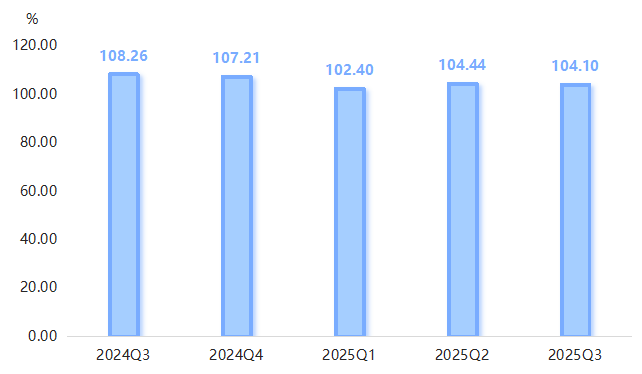

(三)发展水平指数稳中微降

2025年三季度,武城暖通空调发展水平指数略有下降。三季度收于104.10点,环比微降0.34点。具体运行情况如下图所示:

发展水平指数走势图

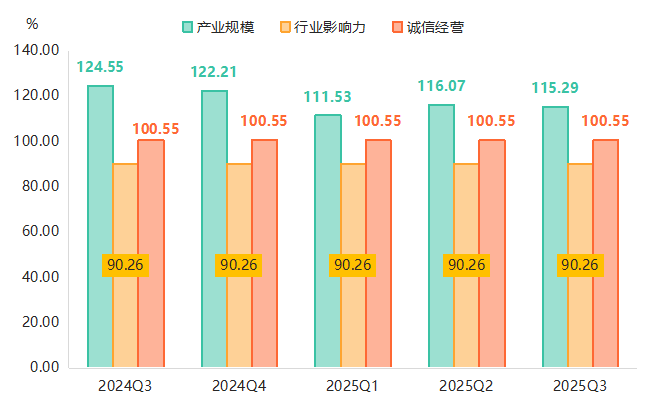

发展水平指数下设产业规模指数、行业影响力指数和诚信经营指数。三季度,仅产业规模指数出现小幅变动,行业影响力指数和诚信经营指数均表现稳定。

发展水平指数各细分指数走势图

具体来看,三季度,产业规模指数收于115.29点,环比下降0.78点。分析来看,三季度高温天气居多,企业生产效率有所降低,武城暖通空调产业规上企业产值略有减少,是造成产业规模指数小幅下降的主要原因。行业影响力指数和诚信经营指数分别稳定在90.26点和100.55点。

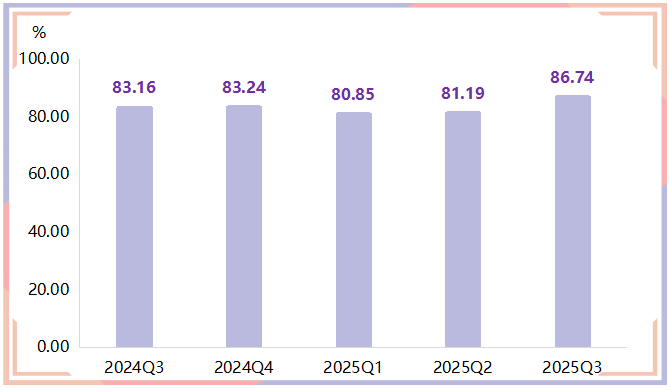

(四)质量效益指数延续升势

2025年三季度,在高温天气催化及原材料成本压力减小的情况下,企业效益有所增加,推动质量效益指数延续升势,三季度收于86.74点,环比上升5.55点,为年内高点。具体运行情况如下图所示:

质量效益指数走势

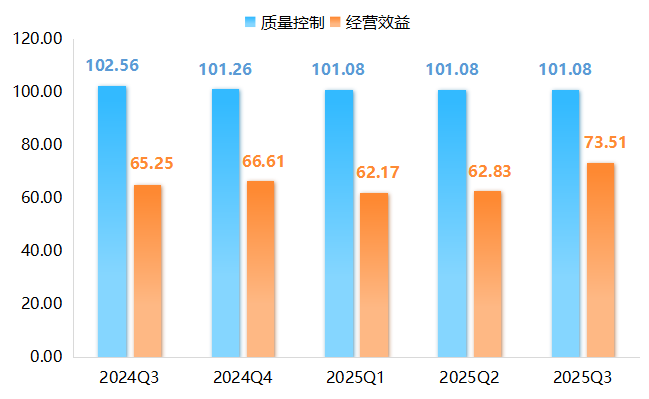

质量效益指数下设质量控制指数和经营效益指数两大细分指数。三季度,经营效益指数回升明显,质量控制指数稳定运行。具体运行情况如下图所示:

质量效益指数下设细分指数走势图

根据指数监测结果来看,经济效益指数表现较高,主要是气温升高影响,暖通空调需求有所增加,行业利润率有所上升,推动指数回升至73.51点,环比回升10.68点。质量控制指数整体表现平稳,三季度仍保持在101.08点稳定运行,表明武城县在产品质量控制方面有着较为成熟的管理模式和严格的把控机制,企业对于质量管理的重视程度整体较高。

二、行情分析

(一)季节性及国际贸易影响,制造业PMI降后回升

2025年三季度,我国制造业PMI呈“降后回升”态势,7月制造业景气水平阶段性承压,8-9月景气水平逐渐改善,整体受极端天气、出口动能及政策发力等因素交替影响,宏观经济仍处于调整阶段。

据国家统计局数据显示,2025年7月,我国制造业PMI为49.5%,环比下降0.4个百分点,处于50%以下的不景气区间,显示宏观经济运行依旧处于调整阶段,制造业生产经营有所放缓。分析来看,这一态势主要源于两方面因素:一方面,受高温多雨等极端天气影响,制造业生产进入传统淡季,呈现出季节性回落特征;另一方面,随着前期“抢出口”效应逐步消退,出口动能开始放缓。

8月,我国部分地区仍存在极端天气的影响,但强度和持续性较7月有所减弱,叠加各项扩需求政策稳定落实,中美经贸关系阶段性缓和也在一定程度上稳定了市场情绪。据国家统计局数据显示,2025年8月,我国制造业PMI为49.4%,环比上涨0.1个百分点,但仍处于50%以下的不景气区间,显示宏观经济运行依旧处于调整阶段,制造业生产经营仍受一定影响。

进入9月,我国制造业PMI为49.8%,比上月上升0.4个百分点,制造业景气水平继续改善。分析来看,9月天气对生产端的扰动逐渐消退,各项稳增长政策持续发力显效,市场需求有所回暖,企业生产活动趋于活跃。同时,随着一系列促进外贸稳定增长的政策措施落地实施,出口形势也呈现出一定的积极变化,对制造业生产经营起到了一定的支撑作用。

(二)原料价格起伏,企业产品定价趋于谨慎

钢材行情分析

7月宏观政策与产业基本面的集中发力起到了关键作用。从月初开始,治理企业低价无序竞争的“反内卷”行动、唐山烧结限产等举措相继落地,为市场注入初步动力;中旬,高质量推进新型城镇化建设四大行动与中央城市工作会议的召开,进一步释放需求预期,推动市场信心回升;至中下旬,雅鲁藏布水电工程建设启动带来的增量需求,叠加焦煤价格连续涨停引发的成本端支撑,共同促成了钢材市场的阶段性走强。

8月多地仍面临高温多雨极端天气,拖累户外施工活动进程,叠加政策端对国内市场提振效果边际有所减弱,国内钢市需求表现一般,市场在上月短暂冲高后偏弱运行,8月钢铁行业新订单指数为49.7%,环比下降2.2个百分点,再度下降至收缩区间,钢材价格同步小幅回落。

9月钢价整体呈“先抑后扬、震荡回落”走势。月初京津冀因阅兵实施短期限产,但限产力度存疑且钢厂复产慢,叠加五大材库存累库,钢价承压跌至近两月新低;中旬因美联储降息预期、《钢铁行业稳增长工作方案》等政策利好提振情绪,叠加库存由累转去,钢价短暂回升至月内高点;月末国庆前补库不及预期、政策效果边际减弱,且美欧拟对中国钢材加征关税引发贸易摩擦担忧,钢价快速回落,基本回吐前期涨幅。据Mysteel数据显示,截至9月底,全国24个主要城市热卷平均价格为3425元/吨,较7月整体小幅下降42元/吨。

铜价行情分析

阶段一:特朗普铜关税政策主导(7月初-8月初)

2025年7月初至8月初,铜价核心驱动因素为特朗普政府对铜产品的关税政策预期及落地。7月初,特朗普表态考虑对美国进口铜征收50%附加税,该税率远超市场预期,直接推动COMEX铜价突破历史新高;但市场对非美地区铜需求预期偏弱,国内铜价呈现独立承压走势。据富宝资讯数据监测,截至7月15日,国内现货铜均价降至78115元/吨,较7月初的80185元/吨下跌2070元/吨,跌幅达2.58%。7月18日工信部明确将推出有色行业稳增长方案,叠加“反内卷”导向提振市场情绪,短暂推动铜价翻红;但受政策短期影响有限、市场观望后续落地的制约,宏观情绪快速降温,铜价再度回落。7月末,特朗普正式宣布自8月1日起对进口半成品铜及高铜含量衍生产品征收50%关税,政策落地后COMEX铜价下跌超18%,国内铜价同步跟跌。

阶段二:美联储降息预期主导(8月初-9月末)

2025年8月初至9月末,铜价主导逻辑切换为美联储降息预期的反复博弈。8月初至9月初,美国通胀与就业数据的矛盾表现使降息预期摇摆,铜价进入长期横盘:7月疲软的非农就业数据打破劳动力市场强劲叙事,降息预期升温推动美指下行,铜价获支撑上涨;而后续PPI回升、8月消费者信心数据反映关税引发的通胀预期上升,又导致降息预期下调,铜价随之下行;鲍威尔在全球央行年会上的偏鸽表态,则再次推升铜价。据富宝资讯数据监测,9月16日现货铜均价升至81195元/吨,较9月10日的79740元/吨上涨1455元/吨,涨幅1.82%。9月18日美联储如期宣布降息25个基点,且释放“年内再降两次、明年降一次”的信号;此次降息属风险管理型操作,未超出市场预期,铜价应声回落。至季度末,宏观情绪明显降温,对铜价的主导作用减弱,铜价整体进入横盘震荡阶段。

(三)房地产市场继续筑底,市场韧性逐步释放

2025年三季度,我国房地产市场在调整周期中呈现需求端持续修复的积极特征,市场韧性逐步释放。尽管商品房销售面积与销售额同比仍处于调整区间,但降幅收窄趋势明显,成为需求端回暖的核心信号。据国家统计局数据,2025年1-9月全国商品房销售面积同比下降1.2%、销售额同比下降1.9%,而9月单月表现尤为突出——销售面积同比降幅收窄至0.4%,销售额同比降幅进一步缩至1.5%。单月数据的大幅改善,不仅反映出市场需求逐步企稳,更体现出前期政策对需求端的提振效果正逐步显现,为行业后续修复提供支撑。

同时,房地产市场价格端调整力度持续温和化,行业整体运行稳定性不断提升。70个大中城市新建商品住宅价格指数显示,9月价格指数同比跌幅收窄至2.2%,较8月的2.5%进一步放缓,这一跌幅是自2024年3月以来的最温和水平,价格端下行压力显著缓解,市场预期逐步向好。

综合来看,三季度房地产市场虽仍处于调整阶段,但需求端销售降幅收窄与价格端下降力度放缓形成共振,共同释放出行业逐步向稳的积极信号,为后续市场实现更稳健的修复奠定了坚实基础。

三、行情展望

(一)原料市场

钢材市场:需求季节性承压,但政策托底限制下行空间

四季度钢材市场需求将面临季节性调整压力,区域分化特征进一步凸显。北方地区受季节性寒潮天气影响,户外工地施工进度将显著放缓,钢材终端采购需求进入传统淡季,对全国钢材总需求形成一定拖累;南方地区虽因气候条件相对温和,需求表现较北方更为稳定,但下游企业采购仍以刚性补库为主,主动增库意愿有限,难以形成需求端的强力支撑,预计四季度整体钢材需求将有所减少。

政策端多项举措将持续发力,为钢材市场提供底部支撑,或将限制价格下滑幅度。一方面,治理钢铁企业低价无序竞争的“反内卷”行动深入推进,有助于规范市场竞争秩序、改善行业整体盈利水平;另一方面,唐山等重点钢铁产区烧结限产政策逐步落地,将对钢材供给形成阶段性约束,缓解供需失衡压力。

综合来看,四季度钢材行情将呈现偏弱运行态势,但在政策托底与供给调控双重作用下,价格下滑幅度或将有限。

铜市场:宏观扰动叠加供需偏紧,价格或将偏强运行

宏观层面为四季度铜价提供强支撑,市场风险偏好与流动性宽松预期形成双重利好。中美经贸磋商重启显著提振市场风险偏好,而美联储货币政策宽松节奏进一步明确——10月已落地预防式降息,12月仍存在进一步宽松空间,为铜价上行打开空间。

供需基本面趋紧格局将持续强化,成为四季度铜价中枢上移的核心驱动。供给端,矿端紧张逻辑不断深化:Grasberg等全球重点矿山事故频发,直接导致全球铜精矿发运量下滑,铜精矿加工费(TC)承压下行;国内方面,废铜供给受政策制约难以有效释放,无法弥补精铜供给缺口,预计四季度精铜供需矛盾将进一步加剧。需求端,美国电铜进口保持强劲韧性,尽管贸易摩擦背景仍存,但本土铜冶炼自给率偏低,叠加战略资源囤货需求支撑,美国铜消费需求持续稳定,为全球铜价提供需求端支撑。

综合来看,在宏观流动性宽松、供需基本面趋紧及市场风险偏好提升的共同驱动下,四季度铜价中枢有望实现上移。

(二)下游房地产市场

10月20日,国家统计局发布数据显示,今年1-9月,全国新建商品房销售面积65835万平方米,同比下降5.5%;全国新建商品房销售额63040亿元,下降7.9%。相较2024年前三季度新建商品房销售面积和销售额分别下滑17.1%、22.7%的水平,今年以来市场调整幅度明显趋缓。

展望四季度,政策宽松将继续托底核心城市成交量,房价预期稳定的信心将进一步强化,但一二线城市非核心区包括大量中小城市仍需通过“以价换量”来消化库存。短期“稳预期”仍是促进市场止跌回稳的关键,预计四季度各项已出台政策有望加快落实。

此外,住建部在国新办新闻发布会上表示,“十五五”期间将高质量开展城市更新,把城市更新摆在更加突出的位置、着力推动“好房子”建设、完善住房供应体系及改革完善房地产开发、融资、销售制度等。业内预计,城市更新用地、金融等政策有望加快落地,支持地方政府更好地探索适合当地且可持续的城市更新模式,吸引社会资本介入,为企业参与城市更新提供更多机会。

(三)走势预测

成本端来看,钢材市场受淡季影响较大,行情或将偏弱运行,铜价则受宏观扰动及供需偏紧影响,价格上行较为确定,两类核心原料价格走势分化。需求端来看,四季度是暖通空调传统销售淡季,叠加房地产市场整体仍处于筑底阶段,需求释放节奏预计较为缓慢,不过政策宽松对核心城市成交量的托底作用将逐步显现,部分需求或有所回暖。综合来看,四季度成本端分化与需求端销售淡季将形成博弈,预计暖通空调产品价格指数或将偏稳运行。