2022年上半年,棉价先涨后跌,尤其在外盘下跌和美国新疆棉禁令实施后,国内需求预期减弱,市场悲观情绪蔓延。据“河北·高阳纺织指数”信息系统监测,2022年上半年,高阳纺织成品价格指数高位回落,呈窄幅向下波动态势。截止6月,指数收于109.66点,较1月下跌1.25%,但同比仍上涨6.37%。细分品类中,半成品和成品价格指数除1月、2月和4月走势相反以外,其余月份走势趋同。不同的是,半成品价格指数半年内整体上涨0.18%,成品价格指数半年内则整体走跌2.18%。高阳纺织产业竞争力指数先跌后涨,在二季度纺织企业追加对自身品牌的宣传推广投入情况下,高阳纺织产业竞争力指数微升至98.89点。高阳纺织产业景气指数一季度跌至荣枯线下方运行,后于二季度再次回升至荣枯线上方。值得一提的是,高阳纺织企业对于未来短时间内企业自身发展以及行业发展的信心度大幅走高,二季度双双收于128.95点高位。

一、高阳纺织产品价格指数窄幅下跌

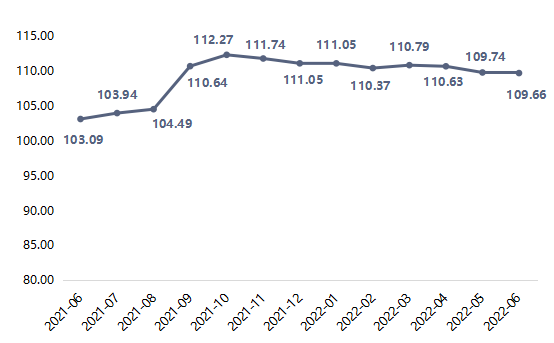

2022上半年,高阳纺织产品价格指数整体窄幅向下波动,走势较为疲软。

图1 近一年高阳纺织产品价格指数走势

一季度,从纺织原料端来看,在棉花加工成本的支撑下,棉花价格维持高位震荡,但由于高价棉花向下传导不畅,订单跟进不足,棉花消费持续处于疲软态势。高阳纺织产品价格指数一季度相对高位震荡,3月指数收报于110.79点,较1月微跌0.23%。二季度,随着宏观外部风险加剧,美联储加息预期不断增强以及新疆棉禁令的生效,棉价进一步下跌,高阳纺织产品价格指数重心也逐步下移,6月指数收于109.66点,较1月下跌1.25%,但同比仍上涨6.37%。

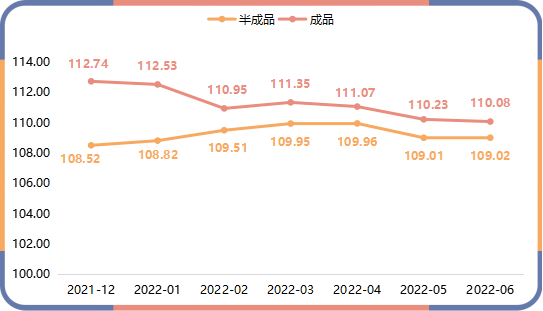

根据加工程度不同,将纺织产品细分为半成品和成品,2022上半年,除1月、2月和4月两指数走势相反以外,其余月份走势趋同。

图2 近半年高阳纺织半成品和成品价格指数走势

上半年,半成品价格指数冲高回落。1月临近春节,国内新棉上市充足,各纺织企业补充库存,棉花及棉纱价格均有上调,推动高阳纺织半成品(坯布)价格上涨,指数收报于108.82点,环比上涨0.28%。2-4月,随着大宗商品及原油价格的波动以及国内纺织行业的持续降温,半成品价格指数涨幅逐渐收窄,4月份指数收于109.96点近半年高位,较1月上涨1.05%,但环比仅上涨0.01%。5月,半成品价格指数由涨转跌,随着美联储的加息以及中国对美棉的需求降低,棉价开始从高位回落,高阳纺织半成品价格指数应声走跌,收于109.01点,环比下跌0.86%。进入6月,虽然棉价进一步下跌,但受成本和利润所限,高阳纺织半成品价格指数并未随之下行,指数收于109.02点,与5月指数水平基本持平,较1月上涨0.18%。

上半年,高阳纺织成品价格指数承压下行。上半年,纺织行业整体旺季未显,疫情恢复后,下游需求也仍未有明显起色,整体需求较为疲软,故而高阳纺织成品价格指数整体呈下行走势,仅在3月有微幅反弹。截至6月,纺织成品价格指数收报于110.08点,较1月下跌2.18%,但同比仍上涨5.71%。

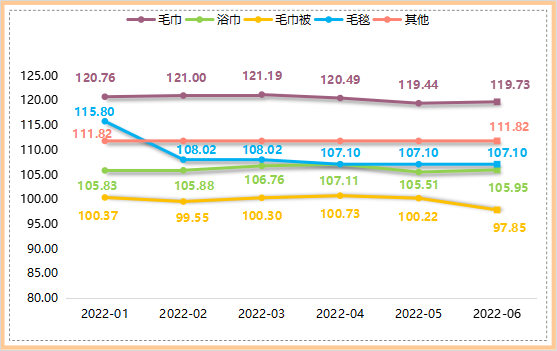

根据产品用途不同,将纺织成品进一步细分为毛巾、浴巾、毛巾被、毛毯和其他纺织成品。2022上半年,五类成品价格指数涨跌互现。

图3 近半年高阳纺织细分产品价格指数走势

毛巾类和毛巾被类产品价格指数波动下行。上半年,毛巾类产品价格指数整体呈“涨-跌-涨”运行态势,截至6月,指数收报于119.73点,较1月下跌0.85%,但较去年同期涨幅显著,同比上涨10.73%。毛巾被类产品价格指数则整体呈“跌-涨-跌”运行走势,截至6月,指数收报于97.85点,较1月下跌2.51%,较去年6月仍上涨3.37%。

浴巾类产品价格指数冲高回落,半年内整体微涨0.11%。1月,浴巾类产品价格指数起始于105.83点,随后一路涨至4月107.11点,阶段内整体涨幅1.21%。5-6月,浴巾类产品价格指数先跌后升,最终收报于105.95点,较1月微涨0.11%,较去年6月同比上涨2.60%。

毛毯类产品价格指数跌后企稳。上半年,毛毯类产品价格指数从115.80点先后回落至108.02点和107.10点,并保持在107.10点平稳运行,半年内毛毯类产品价格指数整体下跌7.51%。

其他类产品价格指数平稳运行。上半年,其他类产品价格指数仍保持平稳运行走势,收至111.82点,未有明显变化。

二、高阳纺织产业竞争力指数先跌后升

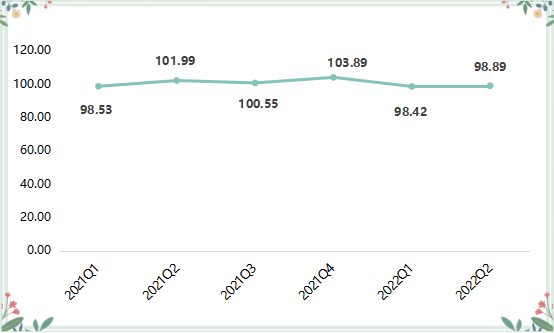

2022上半年,高阳纺织产业竞争力指数先跌后升,具体运行情况如下图所示:

图4 2021年以来高阳纺织产业竞争力指数走势

一季度,受高阳纺织企业国内外销售总额萎缩以及专项人才培训次数减少的影响,高阳纺织产业竞争力指数较2022年四季度下降5.47点,为98.42点。二季度,部分纺织企业追加对自身品牌的宣传推广投入,带动高阳纺织产业竞争力指数微微上升至98.89点,较一季度环比微升0.47点。

从细分来看,上半年,高阳纺织产业竞争力指数四个细分指标指数呈现“两涨两跌”运行态势,具体情况如下表所示:

表1 高阳纺织产业竞争力指数细分指标走势

|

|

2021Q1 |

2021Q2 |

2021Q3 |

2021Q4 |

2022Q1 |

2022Q2 |

|

科技创新 |

93.96 |

93.59 |

93.87 |

95.96 |

96.33 |

97.00 |

|

营销能力 |

94.37 |

110.58 |

104.68 |

115.11 |

86.31 |

86.15 |

|

人才打造 |

102.79 |

102.36 |

101.70 |

103.25 |

102.00 |

101.88 |

|

品牌运营 |

103.08 |

104.82 |

104.10 |

105.08 |

107.06 |

108.36 |

科技创新和品牌运营指数呈持续上涨走势。随着各纺织企业R&D经费投入的不断增加,科技创新指数一季度和二季度分别为96.33点和97.00点,环比分别上行0.37点和0.67点。一季度,各地纺织业利好政策接续出台,高阳县以“纺织‘智造’提质升级”为主题,促进本地纺织产业高质量发展,期间相关新闻报道增多,助力品牌运营指数升至107.06点。6月底,高阳纺织指数在第一届数字保定品质之城主题展会上精彩亮相,新闻报道数再次增多,品牌运营指数继续上升至108.36点,环比上行1.30点。

营销能力和人才打造指数整体呈跌势。一季度,高阳纺织企业营销能力指数下跌明显,为86.31点,环比下滑28.80点。究其原因,一是行业整体外贸形势严峻,出口总额整体下滑,二是恰逢春节假期,国内销售总额也有所降低,共同导致营销能力指数走跌。一季度人才打造指数为102.00点,环比下降1.25点,跌幅可控。二季度,营销能力和人才打造指数稳中微降,两指数分别为86.15点和101.88点,环比分别下降0.16点和0.12点。

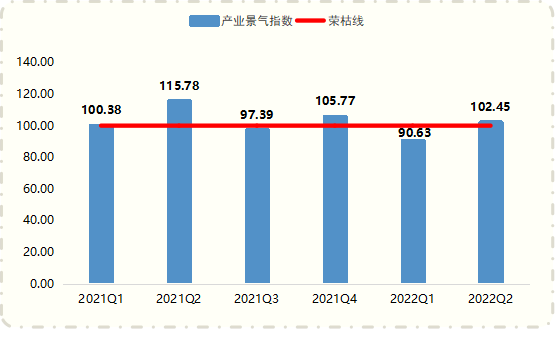

三、高阳纺织产业景气指数跌后回升

2022年上半年,高阳纺织产业景气指数一季度跌至荣枯线下方运行,后于二季度再次回升至荣枯线上方。

图5 2021年以来高阳纺织产业景气指数走势

一季度,高阳纺织产业景气指数偏弱运行,指数为90.63点,位于荣枯线下方运行。分析其原因,一是国内疫情多发,产业链供应与经济循环均受到一定程度的影响;同时随着劳动力等成本不断上升,进一步压缩了企业利润空间,企业营收与利润均有下滑,导致产业景气指数下降。二是国内制造业景气度大幅转弱,下游需求未见明显好转,纺织企业经营压力持续增大。多重因素交织影响下,一季度高阳纺织产业景气指数整体回落。

二季度,高阳纺织产业景气指数回升至荣枯线上方运行,为102.45点。受疫情和俄乌冲突等超预期因素影响,二季度我国经济下行压力显著,但好在6月份疫情逐渐好转,生产数据恢复迹象十分明显,消费降幅收窄,第二季度经济有望实现正增长。从先行指标来看,国家统计局6月30日发布的2022年6月份中国制造业采购经理指数(PMI)为50.2%,结束连续3个月50%以下低位运行,这表明经济恢复态势明显,预计随着疫情影响减轻,国内经济充沛的增长动能将很快显露。在此刺激下,二季度末高阳纺织企业对于未来短时间内企业自身发展以及行业发展的信心度大幅走高,双双收于128.95点高位,从而助推高阳纺织产业景气指数升至荣枯线上方运行。