导读:

2022年上半年的疫情封控,除了导致物流受阻,更造成消费意愿和消费能力的相对萎缩,使得中药材需求量下滑。即使进入5月和6月,疫情防控形势稳定,市场流通逐步恢复,但预期中的报复性反弹并未出现,中药材市场表现相对平淡。

上半年,安国中药材价格指数仍保持继续上涨态势,但由于终端实际需求的下降,整体涨幅收窄,指数最终收于138.63点,较年初上涨3.24%,相比去年同期涨幅减少2.92个百分点。细分品类中,全草类、植物皮类、矿物类以及菌藻类等中药材价格指数涨幅居前,植物叶类、根茎类和其他类中药材价格指数下跌。安国中药材市场景气指数上半年表现不佳,均位于荣枯线下方运行。安国中药材影响力指数整体呈下行走势,两细分指数走势分化,一涨一跌。

一、安国中药材价格指数波动上行

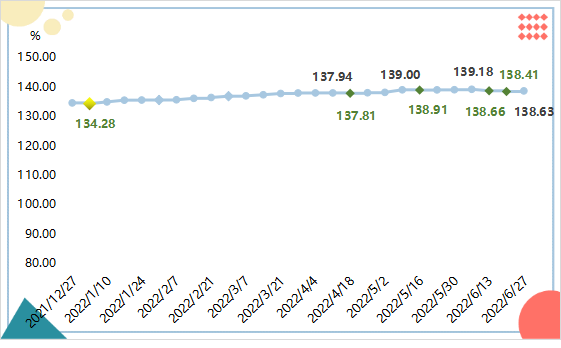

2022年上半年,安国中药材价格指数仅有五期走跌,其余各期均呈涨势。6月末,安国中药材价格指数收于138.63点,半年内价格上涨3.24%,较2021上半年涨幅(6.16%)收窄2.92个百分点。

(注:年初使用2022.01.03-01.09当期数据,6月末使用2022.06.27-07.03当期数据)

图一 2022年上半年安国中药材价格总指数走势

回看本半年度内安国中药材价格指数的五次走跌:

一是在年初,受紫梢花市场价格接近腰斩的影响,安国中药材价格指数下滑至134.28点,环比下跌0.20%。

二是在2022.04.18-04.24,此时正值安国4月疫情反弹期间,安国中药材价格指数上涨动能减弱,当期价格指数收于137.81点,环比微跌0.10%。

三是在2022.05.16-05.22,此时安国中药材市场逐渐回归常态,但是随着商家手中采购订单的陆续完成,货源交易减缓,部分药材行情开启震荡走势,当期价格指数收于138.91点,环比微跌0.06%。

第四、第五次发生在6月中下旬,中药材市场进入淡季,且随着萹蓄、车前草等一众全草类中药材产新,市场行情趋淡,中药材价格指数出现跌势。2022.06.13-06.19、2022.06.20-06.26两期中药材价格指数分别收于138.66点和138.41点,环比分别下跌0.37%和0.18%。

安国中药材价格指数按药用部位可以分为动物类、根茎类、果种类等12个子类。各细分品类中药材价格指数上半年运行情况如下表所示:

表1 各细分品类中药材价格指数2022年上半年运行情况

|

|

年初 |

6月末 |

涨跌幅(%) |

|

全草类 |

147.85 |

158.85 |

7.44 |

|

植物皮类 |

145.20 |

154.18 |

6.18 |

|

矿物类 |

109.25 |

114.96 |

5.23 |

|

菌藻类 |

116.53 |

122.60 |

5.21 |

|

果种类 |

142.39 |

148.98 |

4.63 |

|

动物类 |

147.27 |

152.80 |

3.76 |

|

树脂类 |

93.75 |

95.47 |

1.83 |

|

茎木类 |

107.85 |

109.02 |

1.09 |

|

植物花类 |

152.06 |

153.12 |

0.70 |

|

植物叶类 |

121.40 |

121.04 |

-0.30 |

|

根茎类 |

141.78 |

140.96 |

-0.58 |

|

其他类 |

113.15 |

109.54 |

-3.19 |

上半年,全草类、植物皮类、矿物类以及菌藻类中药材价格指数涨幅相对显著,较年初分别上涨7.44%、6.18%、5.23%和5.21%;植物叶类、根茎类和其他类中药材价格指数下跌,较年初分别下降0.30%、0.58%和3.19%;其余品类中药材价格指数走势较为稳健,涨幅均在5%以下。下面将针对涨幅前三和跌幅前三的中药材价格指数展开进一步解读。

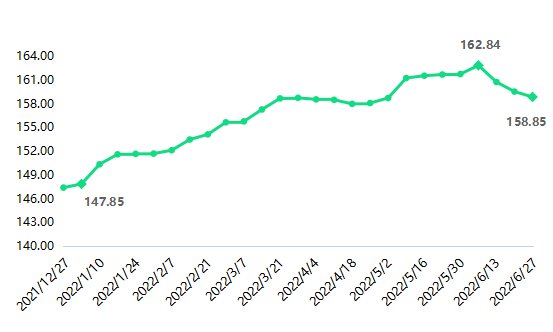

(一)全草类中药材价格指数冲高回落

2022年上半年,全草类中药材价格指数于6月上旬冲至历史高位,随后呈缓慢回落走势。

图二 全草类中药材价格指数走势

上半年,全草类中药材中有接近二分之一的品种价格上涨,约三分之一的品种价格持平,共同拉动全草类中药材价格指数整体走高。6月上旬(2022.06.06-06.12),全草类中药材价格指数冲至历史高位162.84点,较年初上涨10.14%。6月份马齿苋以及萹蓄等药材进入产新期,高价行情有所回落,且价格下滑明显,导致全草类中药材价格指数高位回落,6月末价格指数收于158.85点,较6月上旬最高点滑落2.45%,但较年初仍上涨7.44%。

上半年全草类中药材中,旱莲草价格涨幅最大,指数上涨96.30%,主要原因是去年新货产出量少,今年新货产出量不大,市场库存薄弱。未来价格需看后续产新产量情况。茵陈受今年天气影响,新货产出量少,产新后行情稳步上扬,半年内价格指数涨幅达87.96%。夏枯球去年货源充足,今年上半年货源走销迟缓,价格指数跌幅达20.32%。萹蓄自6月进入产新期后,价格下滑明显,价格指数较年初下跌24.70%。

表2 全草类中药材代表品价格指数运行情况

|

代表品 |

年初 |

6月末 |

整体涨跌幅(%) |

|

旱莲草 |

450.00 |

883.33 |

96.30 |

|

茵陈 |

137.14 |

257.78 |

87.96 |

|

夏枯球 |

109.61 |

87.34 |

-20.32 |

|

萹蓄 |

478.10 |

360.00 |

-24.70 |

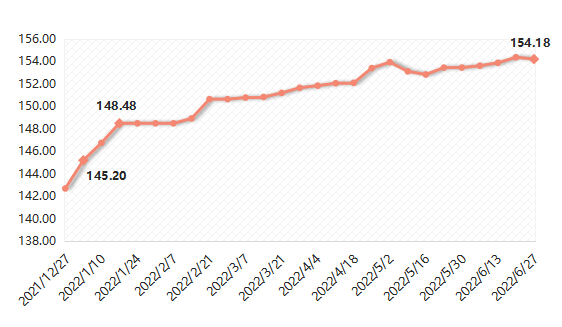

(二)植物皮类中药材价格指数稳步上行

上半年,植物皮类中药材价格指数呈整体上行走势,其中1月份指数涨势较快。

图三 植物皮类中药材价格指数走势

1月份,在黄柏市场库存进一步下降,行情上扬的情况下,植物皮类中药材价格指数快速走高,1月下旬(2022.01.17-01.23)指数收于148.48点,较年初上涨2.26%。随后指数在关黄柏和杜仲等药材行情稳中有升的影响下,于6月末收至相对高位154.18点,较年初上涨6.18%。植物皮类中药材中,半年来价格下跌的品种不多,以厚朴和肉桂为代表,价格指数半年内分别走跌2.27%和2.94%。

表3 植物皮类中药材代表品价格指数运行情况

|

代表品 |

年初 |

6月末 |

整体涨跌幅(%) |

|

关黄柏 |

231.63 |

283.93 |

22.58 |

|

杜仲 |

105.30 |

125.84 |

19.51 |

|

厚朴 |

106.02 |

103.61 |

-2.27 |

|

肉桂 |

98.55 |

95.65 |

-2.94 |

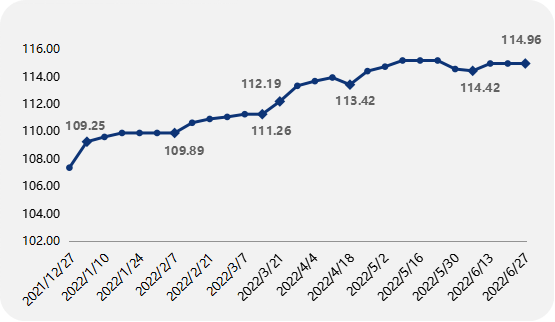

(三)矿物类中药材价格指数波动上行

上半年,矿物类中药材价格指数走势极具特色,成阶段性波动上涨走势,6月下旬指数走势趋于平稳。

图四 矿物类中药材价格指数走势

2022年初,在花蕊石和禹粮石市场价格小幅上调的情况下,矿物类中药材价格指数小幅走高,收于109.25点,环比上涨1.76%。2月中旬-3月中旬(2022.02.14-03.20),白石英拉动矿物类中药材价格指数二次走高,指数上涨1.25%。3月下旬-4月下旬(2022.03.21-04.24)指数第三次走高,阴起石、炉甘石、滑石等三味中药材是本次指数上行的主要因素,后来因雄黄市场交易量减少,指数暂时走跌,收于113.42点,但仍较3月中旬上涨1.94%。4月下旬至6月初(2022.04.25-06.12),在钟乳石小幅涨价、雄黄持续走跌、阴起石价格回落等因素影响下,矿物类中药材价格指数先涨后跌,阶段末指数收于114.42点,仍较阶段初上涨0.88%。进入6月中下旬,因矿物类中药材受天气因素影响较小,在中药材市场进入淡季之后,开启平稳运行走势,连续多期收于114.96点,较年初上涨5.23%。

表4 矿物类中药材代表品价格指数运行情况

|

代表品 |

年初 |

6月末 |

整体涨跌幅(%) |

|

钟乳石 |

100.00 |

133.33 |

33.33 |

|

滑石 |

100.00 |

122.22 |

22.22 |

|

雄黄 |

106.25 |

87.50 |

-17.65 |

(四)植物叶类中药材价格指数先跌后涨

上半年,植物叶类中药材价格指数整体呈先跌后涨走势,6月末价格指数较年初仅微跌0.29%。

图五 植物叶类中药材价格指数走势

1月,植物叶类中药材价格指数平稳运行,收于121.40点。2月初-5月中旬(2022.02.07-05.15),植物叶类中药材价格指数跟随艾叶、大青叶、番泻叶、人参叶、桑叶等五味中药材市场行情的变动而变动,5月中旬,植物叶类中药材价格指数收于半年内低位120.07点,较年初下跌1.10%。随后,随着艾叶和番泻叶市场行情的反弹,植物叶类中药材价格指数由跌转涨,截至6月末,价格指数收于121.04点,较5月中旬指数上涨0.81%。

植物叶类中药材中,以枇杷叶和艾叶的价格上涨最为明显,价格指数分别上涨7.41%和6.67%。人参叶和桑叶上半年货源走动一般,价格指数分别收跌5.88%和9.09%。

表5 植物叶类中药材代表品价格指数运行情况

|

代表品 |

年初 |

6月末 |

整体涨跌幅(%) |

|

枇杷叶 |

97.83 |

105.07 |

7.41 |

|

艾叶 |

150.49 |

160.52 |

6.67 |

|

人参叶 |

97.14 |

91.43 |

-5.88 |

|

桑叶 |

137.50 |

125.00 |

-9.09 |

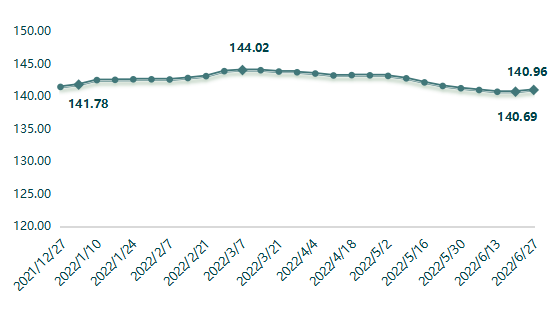

(五)根茎类中药材价格指数先涨后跌

上半年,根茎类中药材价格指数呈先缓慢上行、后缓慢下跌的走势,整体波动幅度不大。

图六 根茎类中药材价格指数走势

上半年,根茎类中药材价格指数并未出现急涨急跌的走势,全程走势较为平缓。年初价格指数收于141.78点,缓慢上行至相对高位144.02点(2022.03.07-03.13)后,开启承压下行走势,截至6月末,指数收于140.96点,环比上涨0.19%,较年初下跌0.58%。

根茎类中药材中,元胡的涨价几乎贯穿全程,6月末元胡价格指数收于325.47点,较年初上涨79.69%。甘遂的涨幅紧随其后,其价格指数涨幅达71.30%,涨势同样显著。狗脊近期进入销售淡季,商家购进积极性不高,行情疲软下滑,半年内整体跌幅为31.03%。重楼受货源产出增多影响,产区行情不断跌落,市场价随之变化,半年内价格指数整体跌幅为31.70%。

表6 根茎类中药材代表品价格指数运行情况

|

代表品 |

年初 |

6月末 |

整体涨跌幅(%) |

|

元胡 |

181.13 |

325.47 |

79.69 |

|

甘遂 |

122.93 |

210.57 |

71.30 |

|

狗脊 |

295.92 |

204.08 |

-31.03 |

|

重楼 |

37.73 |

25.77 |

-31.70 |

(六)其他类中药材价格指数跌后反弹

上半年,其他类中药材价格指数走势跌宕起伏,6月末指数呈加速回升态势,但仍未恢复至年初水平,指数半年内下跌3.19%。

图七 其他类中药材价格指数走势

其他类中药材价格指数在1月-2月中旬经历了两次明显的涨跌,经分析得知,均是由于熟地黄的市场价格波动所造成;2月中旬(2022.02.14-02.20)价格指数为112.96点,较1月初仅微跌0.17%。随后,在青黛和樟脑市场行情低迷以及儿茶货源走动加快的情况下,其他类中药材价格指数走出先跌后升的走势,4月下旬(2022.04.18-04.24)指数为112.72点。5月,地黄行情进一步下滑,加工成本降低,成品(熟地黄)价格也有所调整,导致其他类中药材价格指数呈连续下行走势,5月底(2022.05.30-06.05)指数收于107.01点,较5月初112.24点下跌4.66%。6月,随着熟地黄行情的反弹,其他类中药材价格指数再次快速回升,截至6月末,指数收于109.54点,较5月底上涨2.36%。

上半年其他类中药材中以鹿角胶和鹿角霜两味中药材的价格上涨较为显著,指数分别上涨22.30%和10.71%。芒硝和青黛行情表现最为疲软,价格指数分别下跌10.99%和12.50%,不过值得一提的是,二季度两味中药材行情较为平稳,价格无明显涨跌。

表7 其他类中药材代表品价格指数运行情况

|

代表品 |

年初 |

6月末 |

整体涨跌幅(%) |

|

鹿角胶 |

69.63 |

85.16 |

22.30 |

|

鹿角霜 |

76.92 |

85.16 |

10.71 |

|

芒硝 |

60.67 |

54.00 |

-10.99 |

|

青黛 |

102.56 |

89.74 |

-12.50 |

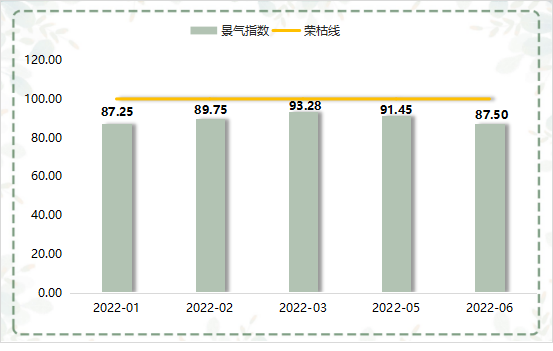

二、安国中药材市场景气指数呈现弱势

2022年上半年,安国中药材市场景气指数仍位于荣枯线下方运行,整体呈现弱势。

图八 安国中药材市场景气指数走势

1月份,药材市场临近年底,货源走销与人气上均有一定程度的变化,行情波动幅度减缓,商户对于市场未来的判断趋于谨慎,安国中药材市场景气指数下降至87.25点低位,环比下降11.15个百分点。2月,作为年后药材市场开始后的第一个月,药商对于市场仍多持谨慎态度,在经营状况较1月显著好转的情况下,市场景气指数仅较1月小幅回升2.50个百分点。3月安国药市行情企稳,且在中药材市场再次成为两会期间的热议话题时,中药材市场的整体氛围转好,药商市场信心有所恢复,安国中药材市场景气指数回升至93.28点。

4月安国被按下了暂停键,突如其来的新冠肺炎疫情正在考验这座“千年药都”,药材市场被迫封闭,故相关景气数据采集、分析工作暂停。5月,安国中药材市场于疫情后重启,药商基本回归正常的运行状态,但随着淡季时节的来临,市场并未迎来疫情后需求的报复性反弹,反而由于市场消费能力的相对萎缩,中药材整体需求量有所下滑。在此环境下,安国中药材市场景气指数小幅下滑至91.45点。6月,“南涝北旱”气候异常情况凸显,对中药材种植造成很大影响,引发中药材行业内对部分品种可能受灾减产的担忧,药商对市场信心再次下降,药商经营业绩也受淡季影响而下降,6月安国中药材市场景气指数为87.50点,弱势特征明显。

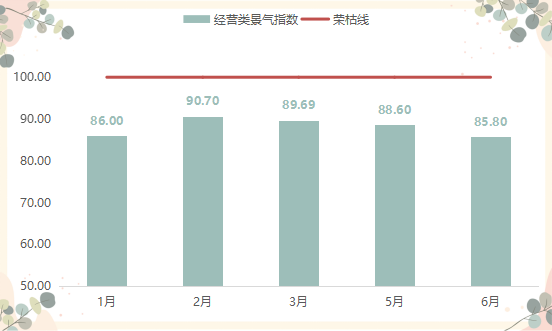

安国中药材市场景气指数由经营类景气指数和信心类景气指数组成。上半年,两细分景气指数均位于荣枯线下方运行。

图九 安国中药材市场经营类景气指数运行走势

1月经营类景气指数及其细分指标景气指数均降至90.00点水平以下,受限于当月货源流通较前期减缓影响,市场商户月内客流量、订单量、出货量和销售额等指标景气度均下降。各商户对市场运行状况的判断基本一致,各项指标景气指数及经营类景气指数均收至86.00点低位。2月经营类景气指数及其细分指标景气指数回升至90.00点水平以上。其中,经营类景气指数为90.70点,环比上升4.70个百分点。客流量景气指数为90.40点,环比上升4.40个百分点。订单量、出货量和销售额等三个指标景气指数均为90.80点,环比上升4.80个百分点。3月在药材市场行情企稳的情况下,经营类景气指数及其细分指标景气指数变化有限,经营类景气指数下降1.01个百分点,各项指标景气指数围绕90.00点上下波动。

5-6月,受中药材市场淡季来临影响,经营类景气指数及其细分指标景气指数均呈下降走势。其中,5月客流量和销售额景气指数双双收于88.40点,订单量和出货量景气指数双双收于88.80点,经营类景气指数收于88.60点,环比微降1.09个百分点。6月客流量和销售额景气指数均降至85.60点,订单量和出货量景气指数则双双降至86.00点,经营类景气指数收于85.80点,较5月下降2.80个百分点。

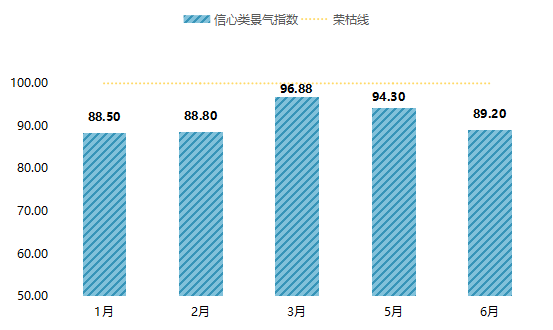

图十 安国中药材市场信心类景气指数运行走势

1月和2月,同经营类景气指数类似,信心类景气指数及其细分指标景气指数均下降至低位,分别为88.50点和88.80点,位于相对不景气区间。2021年多数中药材品种价格均有一定程度的上扬,压货商存在获利空间,2022年初市场中开始频繁出现商家积极出货套现现象,对中药材市场行情短期上涨产生阻力。因此,大部分药材商在2022年初始降低未来预期,对自身经营、市场发展、行业发展的信心度走低,导致信心类景气指数低位运行。3月,在两会代表建言和两大重磅政策发布的刺激下,安国药材市场内商户信心增强,安国市场信心类景气指数上升至96.88点,环比上升8.08个百分点。细分指标中,自身经营、市场发展、行业发展和政策环境景气指数分别上升8.28、9.08、7.52和7.42个百分点。

进入5月,即使疫情防控形势稳定,市场流通逐步恢复,但预期中的报复性反弹并未出现,中药材需求依旧低迷,市场表现相对平淡,商户对于药材市场的信心表现一般,信心类景气指数当月收于94.30点,环比微降2.58个百分点。6月,“南涝北旱”的情况凸显,洪涝灾害和旱灾可能会成为影响中药材生产的关键因素,各药商纷纷降低对市场预期,对自身经营、市场发展、行业发展和政策环境的信心强弱程度一致,均为89.20点。

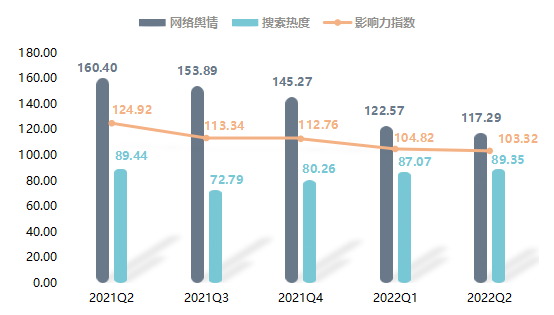

三、安国中药材影响力指数环比微跌

上半年,安国中药材影响力指数整体呈下行走势,两细分指数走势分化,一涨一跌。

图十一 安国中药材影响力指数运行走势

在1月份药材市场进入春节前的收官阶段和2月份春节假期效应的影响下,一季度安国中药材市场网络舆情指数明显下降,相关指数为122.57点,环比下降15.63%,同比下降13.17%。3月下旬,经中国中医药信息学会研究,第十六届中国中医药博览会将于2022年9月在安国国际会展中心举办;同时,中国中医药博览会永久会址也将落户安国市。这一消息的发布,为安国中药材带来些许流量,一季度搜索热度指数环比上升8.48%。在两细分指数跌多涨少的情况下,安国中药材影响力指数收至104.82点,环比下降7.04%,同比下降7.92%。

4月全国多省再爆新冠疫情,民众对中医中药的关注度及搜索热度再次增长,5月和6月依然是中药材生产种植的关键期,中药材不断迎来产新,相关中药材关注度提高,助推安国中药材市场搜索热度指数二季度升至89.35点,环比上涨2.62%,同比仅微跌0.10%。二季度,安国中药材市场网络舆情指数为117.29点,环比下降4.31%,主要源于4月份安国的“静态管理”,导致相关中药材市场网络报道略有减少。在两细分指数跌多涨少的情况下,安国中药材影响力指数为103.32点,环比下行1.43%。