摘 要

2025年以来,纺织行业紧扣宏观导向,发展呈现“内需托底、投资领跑、出口分化”的特征。在宏观经济赋能和外需波动挑战共同影响下,兴城泳装产业三季度各类指数表现如下:

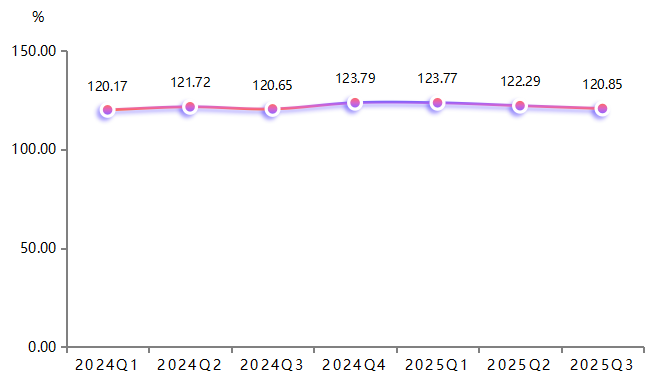

1、泳装产业发展指数承压运行,三季度指数为120.85点,环比下降1.18%;

2、泳装创新时尚指数有所增长,三季度指数收报于115.07点,环比增长0.62%;

3、泳装外贸景气指数收报于75.00点,处于荣枯线以下的不景气区间。

三季度,泳装产业上游面临原料成本持续承压的局面;中游呈现产品与技术驱动转型态势;下游则以消费场景多元化为发展导向。展望未来,兴城泳装产业要实现高质量发展,应深耕内需、优化外需,持续推进产业升级,通过强化研发与渠道、拓展海外市场、推动绿色智能化生产提升核心竞争力。

一、2025年三季度兴城泳装产业指数运行主要表现

(一)泳装产业发展指数承压运行

2025年三季度,兴城泳装产业发展指数延续跌势,整体承压运行。

产业发展指数走势

三季度,泳装产业发展指数延续了二季度以来的下行态势,收于120.85点,环比下降1.18%,跌幅较上季度有所扩大。

产业发展指数细分指数中,发展规模指数和市场活力指数均有不同程度下滑。

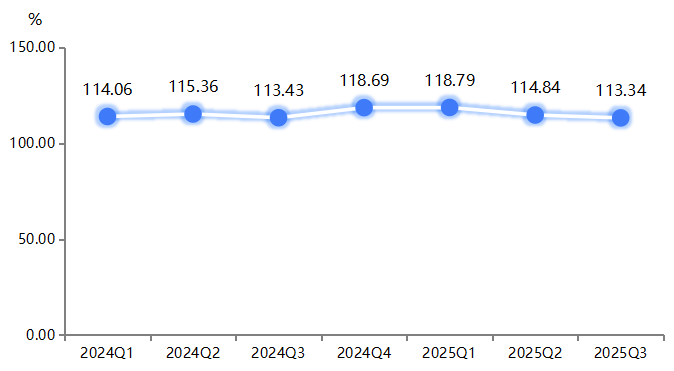

1.发展规模承压收缩,就业效益初显韧性

兴城泳装从“小城制造”成长为年产2亿件套、占全球四分之一市场份额的产业集群。2025年以来,受国内外大环境影响,泳装产业发展规模承压收缩,三季度,泳装产业发展规模指数收报于113.34点,环比下降1.31%,泳装产业的整体规模呈收缩态势,生产与市场扩张动能有所减弱。

发展规模指数走势

三季度,发展规模指数的细分指数“二涨二跌”。

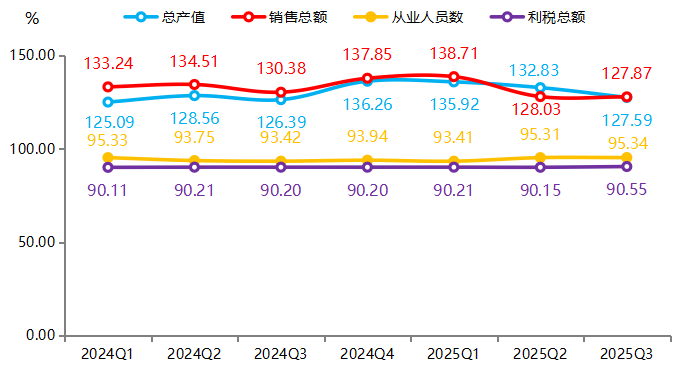

发展规模指数各细分指数走势

三季度,生产与销售端活跃度降低,总量收缩,需求疲软。总产值指数为127.59点,环比下降3.95%,是本期发展规模指数下行的主要拖累因素。对比来看,销售端表现相对稳定,但终端市场需求疲软,企业去库存压力较大。本期,销售总额指数为127.87点,环比下降0.12%。

就业与效益端基本稳定,初现韧性。在产业规模收缩的背景下,就业的基本盘具有一定韧性,就业人数保持稳定,从业人员数指数为95.34点,环比上升0.03%。得益于企业成本控制、产品结构优化和政策红利等因素,利税总额指数逆势增长,收报于90.55点,环比上升0.44%,企业在承压环境下盈利能力与经营效益稍有改善。

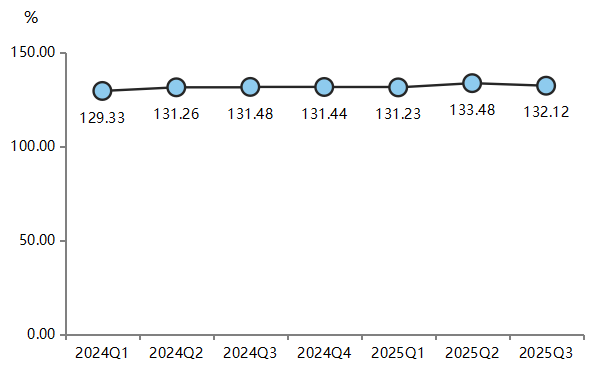

2.市场活力动能趋缓,分项指数走势分化

三季度,泳装产业市场活力指数收于132.12点,环比下降1.02%。

市场活力指数走势

泳装产业作为兴城市的支柱产业,自葫芦岛市至兴城市,各级政府及各部门均对兴城泳装这一细分领域予以悉心呵护和重点扶持。完善基础设施,建设泳装产业园,引导产业集聚;培育龙头企业,推动零散生产单元向现代产业集群跃迁;每年举办国际泳装博览会扩大海外合作,推动产业向规模化、品牌化、国际化方向发展等一系列举措推动兴城把泳装这条“小泳道”通向了产业蓝海。

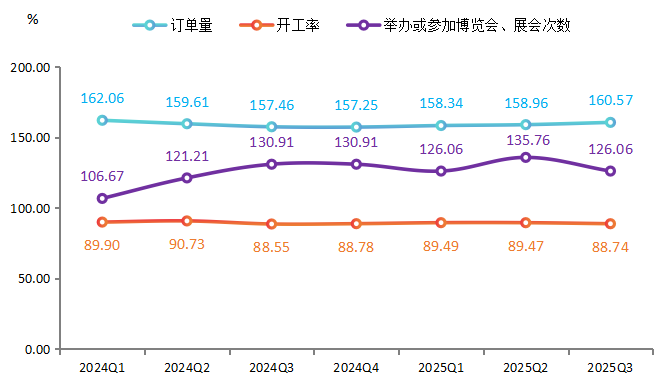

三季度,订单量指数、开工率指数以及举办或参加博览会、展会次数指数三类细分指数表现“一涨两跌”。

市场活力指数各细分指数走势

具体来看,订单量指数达160.57点,环比增长1.01%,展现出兴城泳装产业依托“小单快反”的柔性生产模式和4万余家电商形成的50亿元线上销售规模,持续保持市场韧性;然而,开工率指数为88.74点,环比下降0.82%,与订单走势出现背离,反映生产端在订单转化方面存在一定滞后,部分企业受限于产能调配或运营信心,尚未将新增需求有效转化为产出;与此同时,博览会与展会参与指数为126.06点,环比下滑7.14%,成为拖累本期市场活力的主要因素,尽管兴城已形成每年举办国际泳装展的成熟机制,企业在品牌推广与渠道开拓方面的投入仍显审慎。

整体来看,兴城泳装产业在智能化升级与品牌出海进程中稳步前行,但也面临产能协同与营销能动性等方面的阶段性挑战。

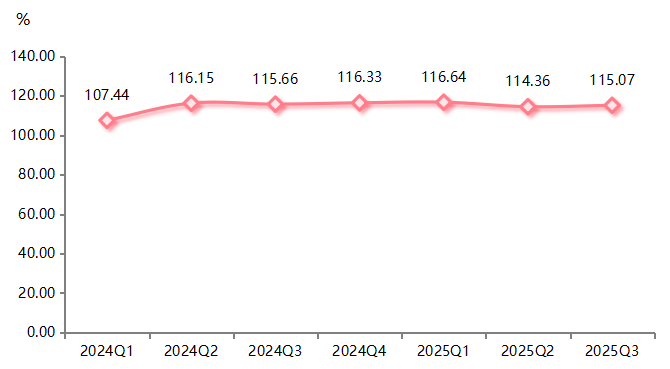

(二)泳装创新时尚指数环比增长

三季度,在泳装乃至整个纺织行业承压运行的背景下,创新时尚指数环比增长,表明兴城泳装产业在设计与技术端的创新投入持续显效,正通过产品力提升构建核心竞争力。本期,泳装创新时尚指数收报于115.07点,环比增长0.62%。

创新时尚指数走势

在兴城,企业小批量、低库存、以销定产的模式显得更加灵巧,多数工厂规模在50人以下。“小而快”是兴城泳装特色优势所在,契合电商贸易“小单快反”特点,4万家电商支撑起兴城泳装网上销售额50亿元。另外,“术业有专攻”也是其取胜之道,兴城泳装产业深耕垂直品类,通过高度专业化形成了精细的产业分工。

三季度,泳装时尚指数、创新指数均有不同程度提升,表明兴城泳装产业在创新与时尚方面具有较强的竞争优势。

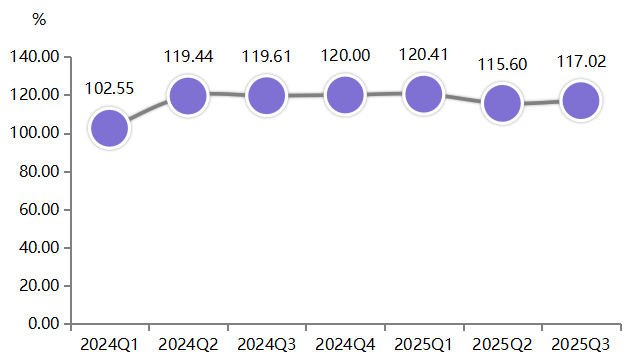

1.时尚指数稳健增长,产业转型落地生效

三季度,泳装时尚指数收报于117.02点,环比上升1.23%,反映出泳装产业在时尚化与品牌化转型方面正稳步推进。

时尚指数走势

泳装时尚指数回暖上行,是兴城泳装产业积极“扬帆出海”的有力支撑。目前,兴城泳装企业已在海外广泛建立直营店,布局17个海外仓,并成功并购7家欧美泳装研发企业,持续强化国际设计与渠道能力。其中,高端品牌“范德安”被誉为泳装界的“爱马仕”,全球门店数量突破120家。该品牌将国家级非遗“满绣”工艺融入设计,部分产品售价高达上万元,展现出强劲的品牌溢价能力。其创立者——辽宁英华纺织服饰集团有限公司,已连续多年位居中国泳装品类全网销售冠军。

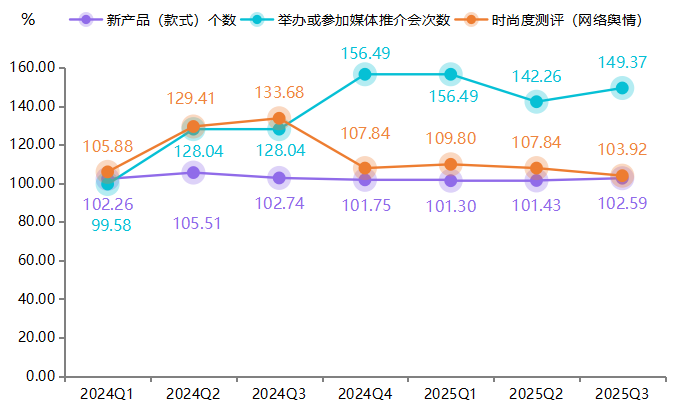

三季度,时尚指数三个细分指数表现“二涨一跌”。

时尚指数各细分指数走势

具体来看,兴城泳装产业在品牌推广方面力度进一步增强,举办或参加媒体推介会次数指数达到149.37点,环比增长5.00%,反映出随着企业品牌意识不断提升,更多企业正通过增加媒体曝光强化市场影响力。在新产品方面,新产品(款式)个数指数为102.59点,环比上升1.14%,可见泳装产品的更新节奏正稳步加快,为市场持续注入新的活力。而从时尚度测评(网络舆情)来看,指数为103.92点,环比下降3.64%,说明当前的推广活动尚未有效转化为消费者美誉度的提升,产业在口碑管理方面仍有待加强。

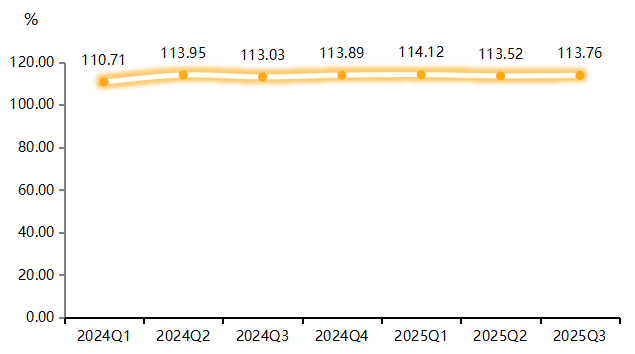

2.创新动能结构转换,设计驱动特征显现

三季度,泳装创新指数收于113.76点,环比上升0.21%,整体保持平稳运行态势。

创新指数走势

兴城泳装产业智能化转型走在前列。在辽宁省纺织服装协会推动下,兴城成立了辽宁纺织服装AI设计研究院兴城分院,借助AI算法快速筛选出最受欢迎的颜色与图案,大幅缩短设计周期。此外,兴城还计划打造AI成果转化平台,推动智能化技术实现更广范围的共享与应用。

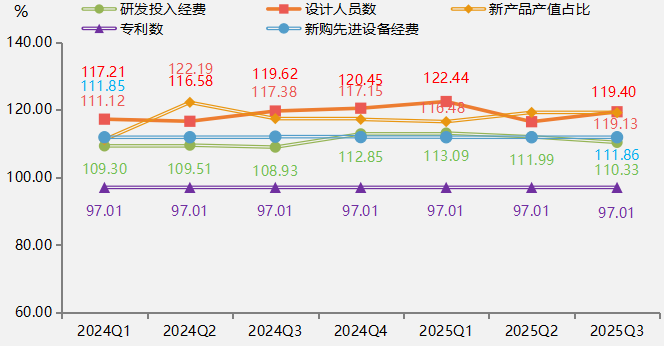

本期创新指数虽保持平稳,但内部发展结构正在优化,泳装创新指数细分指数表现为“两涨两跌一平”。

创新指数各细分指数走势

兴城泳装产业持续重视设计人才队伍建设,本期设计人员数指数达119.40点,环比增长2.53%。企业在生产装备升级方面正稳步推进,新购先进设备经费指数为111.86点,环比增长0.01%。在研发投入方面,研发投入经费指数为110.33点,环比下降1.48%,短期投入力度有所回调。新产品市场转化效率总体保持稳定,新产品产值占比指数为119.13点,环比略降0.07%。此外,专利数指数维持在97.01点,与上期持平。

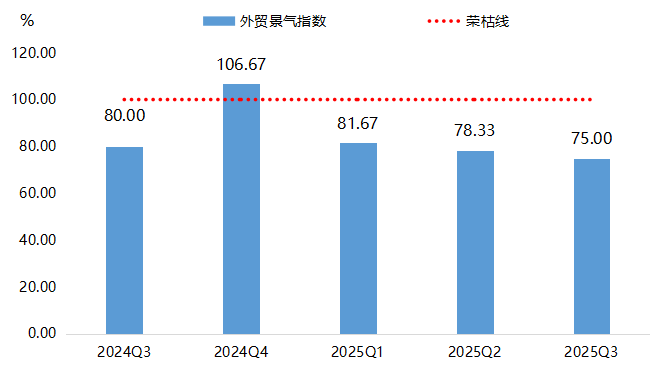

(三)外贸景气指数有待提升

2025年1月至9月,我国纺织服装累计出口2216.863亿美元,同比下降0.30%。9月,我国纺织服装出口244.197亿美元,同比下降1.50%,环比下降7.99%;其中纺织品出口119.66亿美元,同比增长6.41%,环比下降3.44%,服装出口124.53亿美元,同比下降7.97%,环比下降11.96%。泳装外贸行业整体面临压力,外部环境和内部经营挑战尚未得到有效缓解,在此背景下,三季度,泳装外贸景气指数持续走低,收报于75.00点,处于荣枯线(100.00点)以下的不景气区间,有待提升。

外贸景气指数走势

受全球需求疲软、贸易壁垒加剧和海外订单分流等因素影响,出口规模、定价能力和市场多元化水平同步下滑,行业竞争力面临考验。一方面,量价齐跌,议价能力减弱。“出口总额”与“出口产品价格”指数双双为60.00点,部分企业为保住市场份额,被迫接受更低的利润空间。另一方面,市场收缩,多元化进程受阻。“出口国家数”指数收报于60.00点,表明地缘政治风险和主要经济体需求收缩,迫使企业收缩战线,聚焦于核心市场,此前推动的市场多元化战略在短期内面临挑战。

尽管现实业务困难重重,但信心指标却提供了宝贵的积极信号。三季度,经营状况信心景气指数收报于110.00点,位于荣枯线上方的景气区间,表明企业家对自身企业的内部运营、成本控制、技术升级和供应链管理等方面抱有信心。出口盈利信心、外贸市场信心景气指数分别收报于90.00点、70.00点,表明企业正通过产品结构优化、高附加值产品开拓等方式,对未来特定市场和新兴领域的潜在机会抱有期待。

二、2025年三季度兴城泳装产业发展亮点

(一)时尚指数强势增长

营销推广力度空前,品牌声量放大。三季度,举办或参加媒体推介会次数指数为149.37点,环比增长5.00%,增速高居榜首,成为拉动时尚指数上涨的主要原因。究其原因,泳装企业积极通过时装秀、新品发布会、媒体合作等方式,全方位塑造品牌形象,抢占消费者心智。充足的设计力量是保证产品时尚度和多样性的基础,三季度,设计人员数指数为119.40点,环比增长2.53%,反映企业对于设计原创性的高度重视。与此同时,新产品(款式)个数指数为102.59点,环比增长1.14%,保持稳定增长,说明企业紧跟时尚潮流,能够快速将设计创意转化为市场新品,满足消费者对个性化、多样化泳装产品的需求。

(二)创新指数稳健蓄力

“硬实力”投入持续加码,夯实制造根基。在研发投入经费下降的情况下,企业对生产端的升级改造并未停步。新购先进设备经费指数为111.86点,环比增长0.01%,和设计人员数的增长,构成了“智能制造”与“智慧设计”的双轮驱动。先进设备能提升面料处理、裁剪缝合的精度与效率,企业能生产出更具功能性和舒适度的产品;而优秀的设计师则是将科技与时尚融合的关键,表明兴城泳装行业的创新正从“概念”走向“落地”。

研发效益显著,产品结构优化。新产品产值占比指数为119.13点,维持在高位运行,尽管环比微降0.07%,但其绝对值在各项指标中名列前茅,表明产业的价值链正从“规模化生产”向“高附加值产品驱动”转型。

三、泳装产业上下游行情

(一)产业链上游:原料成本压力犹存

从原材料层面看,作为石化衍生品的锦纶、氨纶等原料价格持续受到国际油价及地缘政治因素影响,为全行业的成本控制带来显著不确定性。2025年三季度,原油市场在宏观施压而产业支撑相对不足的大背景下,整体运行呈现疲弱态势,欧美油价主流波动区间收窄至60-70美元/桶。从价格数据来看,三季度WTI原油均价为64.97美元/桶,环比虽小幅上涨2.02%,但同比下跌13.69%,其高点出现在7月30日的70美元/桶,低点则为9月5日的61.87美元/桶。受原油市场疲软传导影响,锦纶产业链上游的PA6切片价格重心持续下移,导致成本端支撑明显减弱;与此同时,由于场内供应充足、库存水平上升,叠加终端需求疲软抑制下游厂家采购意愿,多重利空因素共同压制市场,使锦纶长丝价格延续下跌趋势。再看氨纶市场,截至2025年9月30日,其价格已跌至2.3万元/吨,处于历史较低区间,行业整体陷入微亏现金流状态,价格与盈利状况亟待修复。尽管当前形势严峻,但从中长期视角判断,行业有望通过产能结构优化与需求逐步回暖,在2026年至2027年间实现阶段性复苏。

(二)产业链中游:产品与技术驱动转型

泳装产业链中游,在空间格局上,已形成以辽宁兴城、福建晋江、浙江义乌等为代表的核心产区,各集群依托资源禀赋形成差异化优势——兴城以85%的本地配套率构建全产业链协同生态,适配电商“小单快反”需求,占据全球25%以上份额。在核心能力上,技术革新推动产业从规模制造向价值创造转型:研发端聚焦环保与功能创新,生物基氨纶、海洋回收塑料纤维等材料通过国际认证并批量应用,AI设计与3D建模技术将研发周期从45天压缩至7天以内;生产端加速智能化改造,头部企业智能设备覆盖率达78%,数字孪生与智能排产系统使准时交付率提升26%;品质端建立全链条质控体系,防晒、抗菌等功能指标成为核心卖点,推动高端产品溢价率提升40%~60%。行业面临结构性矛盾,头部品牌市场集中度提升,而多数中小企业仍缺乏核心竞争力;同时,国际绿色壁垒、高端人才短缺及中小企业数字化渗透率不足等问题,也制约着产业高质量发展。

(三)产业链下游:消费场景多元化

在产业链下游的消费端,泳装需求呈现出“体验式消费”与“理性消费”并存的鲜明特征。一方面,消费场景正从传统的“度假场景”向多元化的“生活场景”加速拓展。随着全球旅游业的全面复苏,“海岛度假”“温泉旅行”等传统场景需求持续旺盛;与此同时,“城市泳池”“健身房”“音乐节”乃至“居家拍照”等新兴生活场景也迅速崛起,成为重要的消费驱动力,这直接推动了泳装产品风格从单一度假风向运动时尚、日常休闲等多元化风格演进。另一方面,消费者决策也展现出前所未有的理性与专业度。他们不再仅仅为“颜值”买单,而是深入关注面料的功能性成分、环保认证的权威性以及制造的工艺细节等产品内在价值,并乐于在社交媒体上主动研究、比较和分享专业知识,这使得消费行为从冲动型购买转向了基于价值和知识的审慎决策。

四、指数走势预测

2025年三季度,我国纺织服装出口呈现“总量微幅下降,出口结构相对分化”格局。考虑到贸易关系紧张、海外订单分流等情况下,预计四季度我国纺织服装出口额仍维持下调趋势,但在内需市场季节性消费及政策支持下,产业有望逐步企稳,但外需疲软与生产成本压力仍将制约反弹幅度,行业整体进入深度调整与动能转换的关键阶段。

产业发展指数有望触底回升,预计区间为121-123点。随着国内消费节点到来与跨境电商渠道深化,市场活力指数或小幅改善,订单量将逐步向开工率传导;但生产端收缩与库存压力仍存,规模指数回升幅度有限,需关注企业信心修复与政策落地效能。

创新时尚指数预计进一步攀升至118-120点。品牌营销投入与设计人才建设持续发力,推动产品推新节奏与时尚价值提升,创新成果转化将继续成为产业核心竞争力。

外贸景气指数或小幅回升至80-85点。新兴市场开拓与企业家经营信心提供边际支撑,但全球需求疲软、价格竞争与地缘风险未解,出口总额与产品价格指数仍将承压运行,行业整体复苏仍需更长时间。

结合宏观经济趋势与纺织行业现状,兴城泳装产业需从三方面突破,以实现高质量发展。一是深耕内需市场,顺应宏观消费升级趋势,聚焦户外、运动等潜力赛道,强化产品研发与线上线下渠道融合,巩固内需“压舱石”地位。二是优化外需布局,借助共建“一带一路”与民企优势,加快海外产能布局,拓展新兴市场,降低单一市场依赖,缓解出口分化压力。三是推进产业升级,紧跟宏观制造业转型方向,推动生产绿色智能化,加大技术投入,下游品牌强化差异化竞争,规避价格战,提升行业核心竞争力。