指数解析

一、羽绒服批发价格指数稳中有升

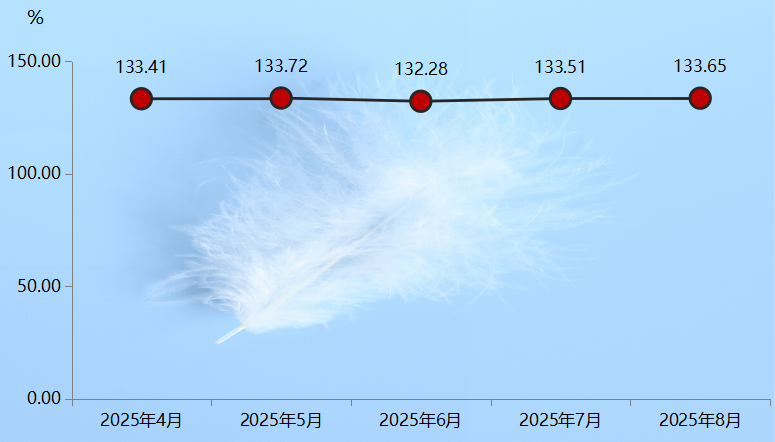

2025年8月,羽绒服批发价格指数为133.65点,环比上升0.11%,整体走势稳中小升。

羽绒服批发价格指数走势图

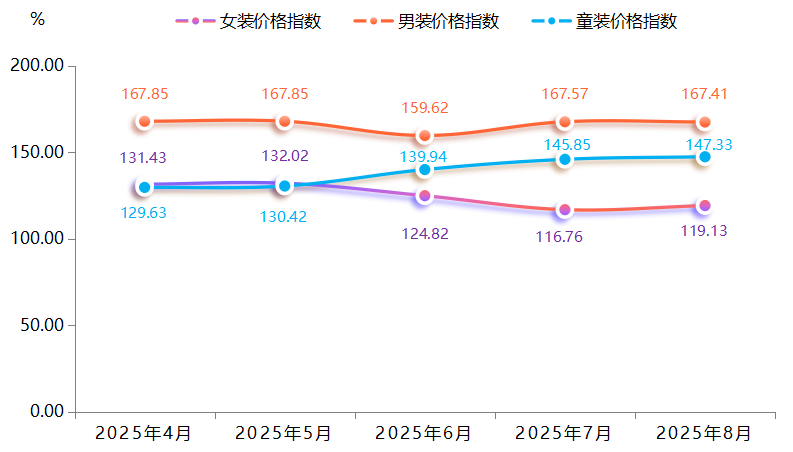

(一)按用户群体分类的分项指数

女装价格指数止跌回升,对应指数为119.13点,环比上涨2.03%。随着新一轮旺季临近,供需关系逐步改善,品牌商库存压力得到缓解,新产品上市拉动价格回归正常水平。男装价格指数高位回调,本期指数为167.41点,环比下降0.09%。虽然新品持续上市,但市场接受度暂时受限,清库存加速推进,影响价格小幅调整。童装价格指数稳健上行,对应指数为147.33点,环比上升1.02%,主要是因为品牌商通过精准的市场定位推出秋冬新品,市场新产品销售占比增多,推动童装价格保持上涨态势。

用户群体分类下各项指数走势图

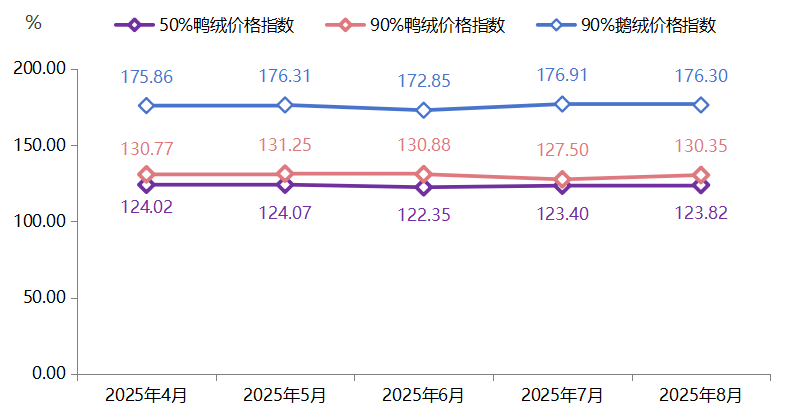

(二)按填充物分类的分项指数

90%鹅绒价格指数小幅回落,高端市场需求阶段性调整。90%鹅绒价格指数收报176.30点,环比下跌0.34%。上期价格快速上涨后,部分厂商采购节奏放缓,高端产品需求出现短期波动,导致价格小幅回调。90%鸭绒价格指数强势反弹,外贸订单需求回升。90%鸭绒价格指数收报130.35点,环比上涨2.24%。海外市场订单量逐步恢复,特别是欧洲市场灰鸭绒采购需求增加,有效提振市场价格。50%鸭绒价格指数稳步上行,低端市场供需持续改善。50%鸭绒价格指数收报123.82点,环比上涨0.34%。下游商家备货需求稳定释放,厂商库存水平保持合理区间,支撑价格延续回暖态势。

填充物分类下各项指数走势图

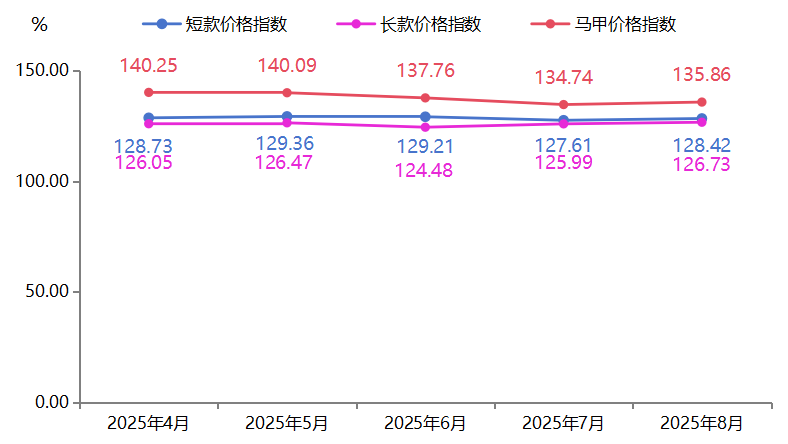

(三)按款式分类的分项指数

短款价格指数企稳回升,成本支撑效应显现。短款羽绒服价格指数收报128.42点,环比上涨0.63%。前期促销清库存效果显著,市场供需关系改善,加上原料成本传导,推动价格止跌回升。长款价格指数延续涨势,秋冬备货需求持续释放。长款羽绒服价格指数收报126.73点,环比上涨0.59%。厂商继续加大秋冬新品备货力度,长款作为主力品类的采购需求稳步增长,支撑价格保持上行态势。马甲价格指数强势反弹,市场需求明显回暖。马甲价格指数收报135.86点,环比上涨0.84%。此前补跌行情结束,随着秋季搭配需求上升,马甲产品关注度提高,价格实现恢复性增长。

款式分类下各项指数走势图

二、羽绒服景气指数景气运行

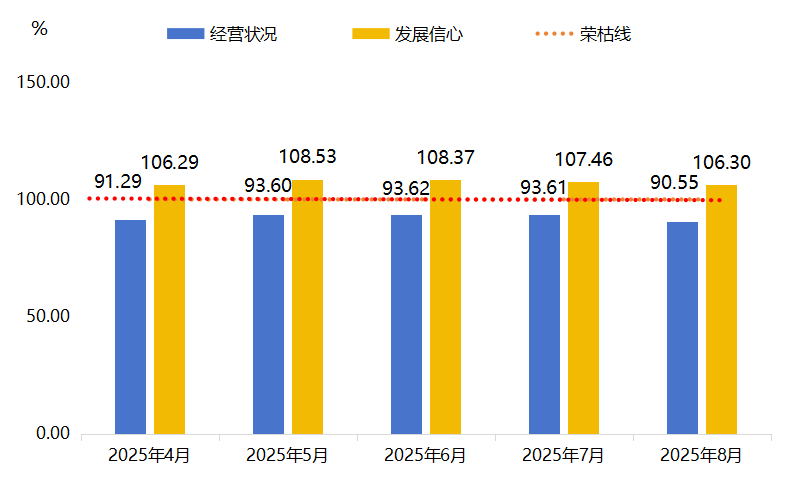

8月,羽绒服景气指数收报于98.11点,跌破荣枯线进入不景气区间。

景气指数运行情况

其中,经营状况持续承压。经营状况指数收报90.55点,连续多月位于不景气区间且进一步收缩。具体来看,需求端复苏缓慢,终端消费动力不足;生产端维持收缩态势,企业继续控制产能以缓解库存压力;利润端持续承压,成本上涨与销售价格下行形成双重挤压。

虽然经营压力加大,但行业发展信心指数仍维持在106.30点的景气区间。其中,行业整体信心保持稳定,表明市场对羽绒服产品的刚需特性和消费升级趋势仍持乐观态度;市场发展信心维持景气,预期秋冬销售旺季将带动市场需求回暖。

发展信心和经营状况景气指数

市场行情分析

原料供应持续收紧,推动成本上涨。白鸭羽绒原料供应在8月中旬进一步趋紧,导致原料价格一再上涨,当前原料毛价格高企,影响下游企业面临较大的成本压力,交易心态偏谨慎。

外需波动叠加价值提升,羽绒出口“量减价增”。受外需市场波动影响,7月我国羽绒羽毛出口呈现“量减价增”态势。据海关统计,7月全国羽绒羽毛出口金额同比增长,但出口数量同比有所下降。其中,浙江省羽绒羽毛出口额居全国首位,共出口羽绒羽毛约1142吨,同比下降5%;出口额约1.84亿元,同比增长47%。浙江省作为我国羽绒羽毛出口的重要基地,展现出较强的产业韧性与国际竞争力。虽出口数量略有回落,但出口额显著提升,反映出产品附加值和整体竞争力的增强,羽绒服价格有所提升。

成品市场显现边际复苏,但整体仍显疲软。8月中旬,国内纺织市场开始回暖,下游制品企业开工率提升,赶制秋冬产品,对成品羽绒市场形成了拉动效应,羽绒服价格出现边际回升。但市场整体仍受制于原料高成本和终端消费的承受能力,羽绒服景气指数仍低于荣枯线,企业经营状况指数仍位于不景气区间。

长期天气预期与销售周期带来潜在利好。多家气象预测机构指出2025年秋冬季出现拉尼娜现象的概率上升,北美及南半球均预期将经历更寒冷的冬季。2025年为闰年,秋冬销售周期为近3年来最长,为羽绒服销售创造了潜在的销售高峰利好条件,行业未来发展信心指数仍保持在景气区间。